招行开始扩张

2014-04-29徐志

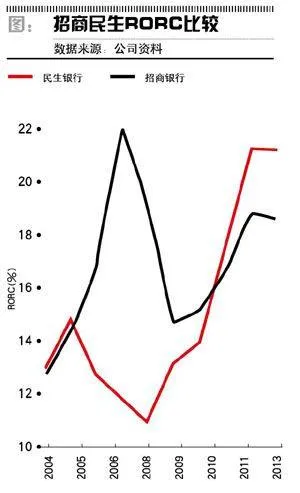

2009年10月,前招商银行(600036.SH,03968.HK)行长马蔚华表示,招行的发展已经进入第二次转型阶段,转型目标是以“低资本消耗”的方式来发展业务,提高定价能力和非利差收入的比重,将历时3年。所谓“低资本消耗”,强调的是每一元钱究竟能产生多少利润,而不再一味强调通过资本扩张实现盈利。如果我们用RORC,即风险资本回报率来评估招行的转型目标的话,那么通过招行和民生银行(600016.SH,01988.HK)2004-2013年的RORC比较可以发现,招行转型的效果乏善可陈,且已经被民生追赶并超过。

表1显示,在2009-2013年的整个转型周期内,招行各个方面的增长都是落后的,136%的加权风险资产的增长只带来了46.4%的总资产增长,增长很慢,资本消耗的速度却一点也不慢。同时,招行上一轮周期即2005-2007年期间被人称赞的负债端在转型周期中也增长乏力,总存款增长72.5%,仅仅高于规模已经非常大的四大行之一建设银行(601939.SH,00939.HK)。资本市场的估值渐低,从2007年银行股中的最高10倍PB,至2014年的动态估值已经跌破净资产,PB仅0.8倍左右,相对于其他银行已经不存在溢价,原因便是它在这轮周期中经营乏善可陈。

笔者认为,正是如此,导致田惠宇行长上任以后,“倒逼”经营风格发生大概率的转变,而2014年一季度的财务报表数据证实了这一点。

非标业务快速增长

招行一季报显示,营业收入同比大幅增长了33%,拨备前利润同比增长42%,一季度大幅增加了拨备计提,当季资产拨备计提同比、环比都增长了260%,导致其一季度的信贷成本年化达到了1.31%的有史以来最高水平,同比增加了89个BP。期末总资产达到4.4万亿元,同比增长25%,比过去平均增速18%高了7个百分点,环比年初增长近10%。贷款和存款增速分别为6.01%和10.16%,贷款的增速慢于过去4年的平均水平。

进一步分析可以发现,招行总资产的规模扩张并非由传统的存贷业务贡献,主要由非标业务的高速增长贡献。其生息资产规模同比增长21.7%,环比增长6.64%。

招行2014年一季度的总资产规模增速季度环比增长了10%,其中同业资产环比达到了17%,应收款项类投资环比增速39%,均位于目前已披露季报的上市银行首位。主要是信托受益权及其他应收款项类投资增加。招行2014年将延续压缩低收益的被动型同业资产而增加高收益的投资类资产以提高资金运用效率。

以兴业银行(601166.SH)和民生银行为代表的前期规模快速成长的股份制银行,在2013年钱荒以及金融杠杆大幅压缩的大背景之下,开始大幅度地压缩同业以及非标资产类业务,招行却在此时选择了以非标业务快速增长带动规模扩张之路,数据显示,在2013年同业资产的息差已经呈现亏损迹象,并且同业资产的风险权重也有所增长,所以,未来招行的快速成长的可持续性是有待观察的。

同业及自营投资规模的扩张为招行带来了超高的非息收入增长。一季度其手续费收入同比大幅增长79%,在营业收入中的占比为28.4%,同比上升7.4个百分点。由于净息差由第四季度的2.91%下降到本季度的2.65%,招行规模的快速扩张仍未能抵消息差收窄的影响,与平安银行(000001.SZ)、民生、兴业等行一样,营业收入出现环比0.6%的负增长。但非息收入达到147.5亿元,同比增长89%,成为拉动营业收入大幅增长的主要贡献力量,与平安高度类似(平安的非息收入来源于买卖黄金等产生的中间收入交易费用)。所以,笔者估计这部分中间收入实际上与资产规模扩张密切相关。

资产质量承压

经营风格的转变带来了规模和营收的快速增长,但也出现了很多实际问题。

首先,资本金消耗过快。二次转型的核心便是实现低资本消耗之下的成长,但是一季度数据显示,规模扩张的同时资本金开始快速消耗,资本充足率为10.90%,比年初下降0.24个百分点,核心资本充足率为9.09%,较年初下降0.18个百分点。

其次,同业利差摊薄及存款成本上行压力导致了净息差的缩窄。招行一季度净利差为2.44%,净利息收益率为2.65%,同比分别下降0.34个百分点和0.28个百分点,环比均下降0.14个百分点,这一方面是由于同业资产及自营非标资产的大幅扩张对净息差有一定的负面摊薄作用;另一方面,一季度公司报表财务口径统计下的活期存款占比50.8%,较年初下降1.2个百分点,其中企业活期存款占比较上年年末下降了2.7%,这很有可能是由于自2013年钱荒之后的又一次经济处于小幅度的下行周期阶段,以及持续一年的PPI的负增长所导致的通缩阶段,企业存款的定期化趋势开始形成所导致的。另外,在利率市场化的大背景下,以零售存款占比为主的招行,受到各类“宝宝”们的影响,零售客户存款理财化、资管化的趋势比较明显。这些都导致了存款成本的上移。

最后,资产质量承压。招行开始呈现出和过去稳健的经营状况不同的不良贷款暴露快速增加的趋势:期末不良贷款199亿元,增加16亿元,简单计算拨备变化,推理出核销转出高达29亿元,那么实际不良增加45亿元,这个数据已达到2013年全年生成的不良贷款数额87亿元的52%。由此也带来了资产减值准备金额的迅速增加,从而使得净利润增速远低于拨备前的利润增速。

小微企业贷款效果不佳

2011年之后,虽然招行在资产端开始模仿民生,小企业和小微企业在贷款中的占比一路走高,但是效果并不是特别理想。无论是资产端的收益率,例如净息差一路走低(与民生资产端的高息差、高利差形成鲜明对比),还是资产质量,例如小企业和小微企业的不良率都远高于民生,招行一季度小企业和小微企业贷款的不良率为1.85%和0.64%,民生小微企业贷款的不良率为0.48%。

这也证伪了前期大多数人的普遍逻辑:负债端的护城河要远远宽于资产端,所以更容易模仿。小微金融重在先行优势以及规模优势,并且由此派生出评估体系,由于美国是有个人的信用体系支撑的,所以不良率的控制方面即信用数据的积累不用银行自己来做,而中国没有,民生先进入这个领域,领先建立一套信贷评估体系以及个人的信用记录数据,这些都是强大的护城河,后来者不是一朝一夕可以学到的。

声明:本文仅代表作者个人观点