万科对风险的重视程度还不够

2014-04-29孙旭东

不久前,网络传播的万科(000002.SZ)副总裁毛大庆先生的一篇内部讲话稿成为人们关注的热点,很多人认为,这是“万科高管看空楼市”。

对此,毛大庆向记者表示,能做到基业长青的企业,往往都有强烈的危机感。万科也一直强调“如履薄冰,如临深渊”的忧患意识,这正是其稳健经营风格的重要来源。而当前房地产行业一个严重的问题,就是地价一直居高不下,反映出过度乐观的情绪还没有完全恢复理性。这样的情况下,在行业内部浇一浇冷水是有必要的。但如果将企业的忧患意识、对风险的警示扭曲为对市场的悲观,则有违他的本意。

虽说如此,近来确有不少人看空楼市。国际投行巴克莱一份研究报告称,中国房地产市场悲观情绪正迅速恶化,预计目前衰退趋势将延续至2015年;瑞银前首席经济学家乔治·马格纳斯撰文称,自2013年年中以来,中国房地产活动指标持续走低,如今看来,该行业的低迷有可能转变为崩盘。

财务安全性指标恶化

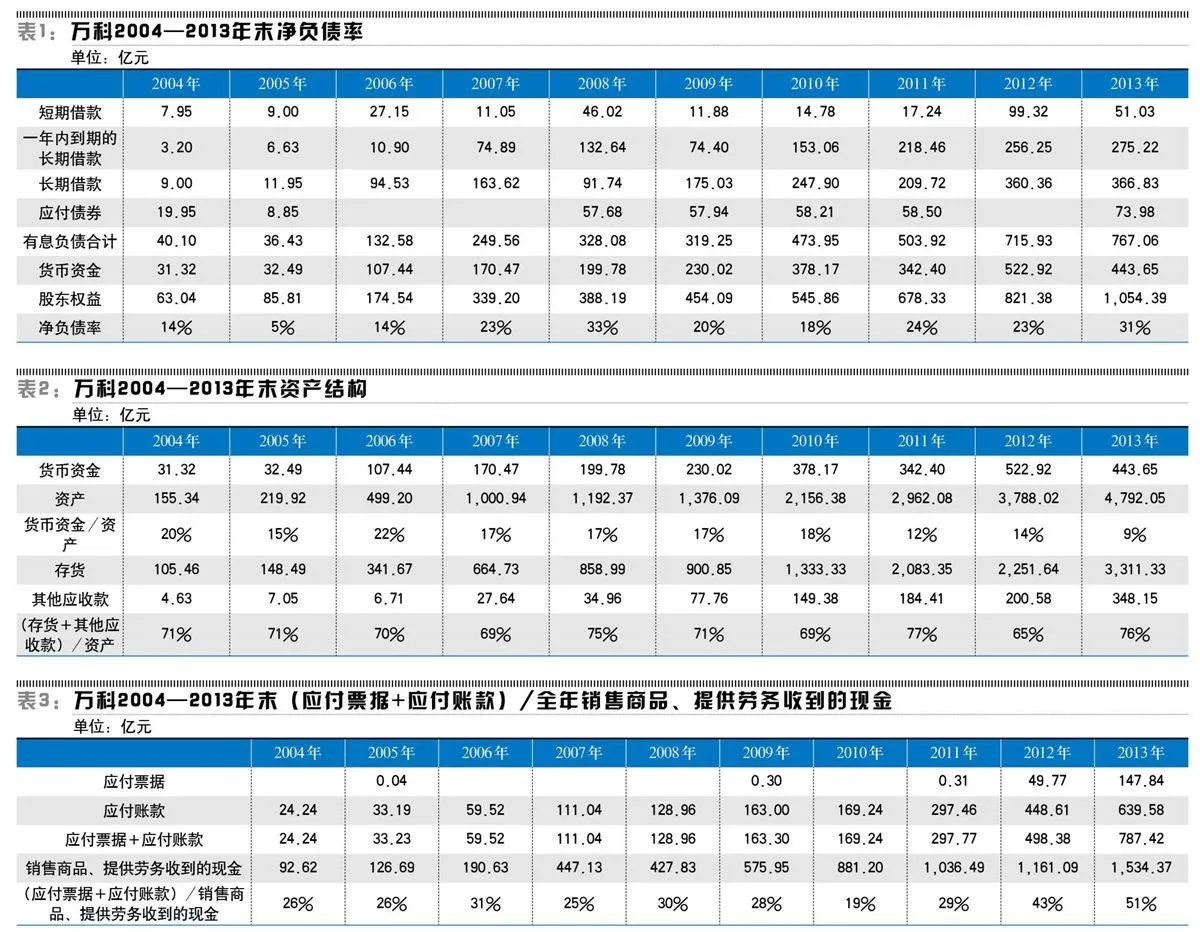

我没有能力对经济学家或分析师们的预测做出评价,我能够确定的是,万科目前的财务安全性指标在恶化。

先来看净负债率指标,这是万科最爱用的一个指标,其计算方法为:净负债率=(有息负债-货币资金)/股东权益。2013年末,万科的净负债率为31%,在近十年的历史中,仅比2008年末稍低。我们知道,2008年房地产行业发生了一次调整,而万科受到的影响并不大。不过,在调整前一年(2007年)末,万科的净负债率只有23%。

万科2013年末净负债率高的主要原因是——现金过少。与2007年末相比,2013年末有息负债增长了2.07倍,股东权益增长了2.11倍,而货币资金只增长了1.60倍。

从表2中可以看到,万科2013年末货币资金占资产的比例仅为9%,为近十年来最低。与此同时,存货和其他应收款这类可能会深受楼市波动影响的资产所占比例却处于高位。

万科喜欢用净负债率这个指标来衡量财务风险,其理由是,“预收账款随着项目结算将转化为公司的营业收入,并不构成实际的偿债压力。”基于这一理由,应付票据和应付账款不应被忽视,因为它们虽然不属有息负债,却无疑需要偿还。以年末(应付票据+应付账款)/全年销售商品、提供劳务收到的现金这一指标来衡量,万科来自供应商的付款压力之大为近十年来之最——2013年末的应付票据和应付账款需要公司用超过半年的销售收款才能支付完毕,如果销售回款放缓,其资金压力可想而知。

应变胜于预测

对于如何防范房地产行业的风险,我们来回顾一下万科在2008年年报中的观点。

对于企业而言,更重要的不是预测,而是应变。企业可以也应该做到的,是对行业的长期发展方向始终保持认识,对市场环境已经发生的改变及时做出判断,在此基础上对未来可能出现的各种短期变动进行分析,并分别制定应对的预案,在相关变化逐渐明朗的同时迅速采取行动。

然而,从近来万科发出的声音来看,我怀疑万科在一定程度上过于重视预测了。高盛高华的一份研究报告称,“行业方面,管理层参照国际经验并主要基于下列原因认为当前中国楼市大幅下滑的可能性不大:中国城镇化率仍然较低(截至2013年底为53%),目前房价降幅不太可能超过10%,下行持续时间不会超过两年。但城镇化率达到60%后,房地产业可能更为周期性波动……”

如此精准的预测我实在是不敢太过相信。企业如果过于相信甚至依赖这样的预测,那就有可能因为对风险防范不足而遭受损失。著名投资者肯·费雪被认为是当今美国测市最准的专家,但国内成熟的投资者大概不会照搬他的一些发现或者说结论——如熊市的低点在时间上大概距牛市顶点18个月左右,尽管这样的发现或结论不可能一点儿依据都没有。

事实上,万科在2008年年报中曾这样说,“当前全球经济正处于极为特殊的时刻,中国住宅市场短期内的变动可能也极其复杂,已经超出了企业的预测能力。”那么,为什么五年之后,万科却又对预测市场短期变动又如此自信了呢?

其实,能够迅速应变已经极不容易了。万科早在2007年年中就对市场过热做出了预警,却依然在下半年购置了一些高价土地。

以营业收入来衡量,2013年万科的经营规模比2007年增长了2.81倍,在这种情况下,应变的难度就更大了。

2014年前3个月,万科拿地的速度已然大为放缓——根据公司公布的月度销售及新增项目情况简报统计,其一季度拿地需支付金额为114.22亿元,远低于上年同期的190.11亿元和2013年第四季度的284.29亿元。

虽然如此,万科一季度经营活动产生的现金流量净额却为-55.79亿元,而2013年一季度仅为-23.83亿元。

我们来分析一下为什么会出现这样的情形。2014年第一季度万科购买商品、接受劳务支付的现金为249.02亿元,同比减少71.86亿元,减少数略少于拿地需支付金额减少数(75.89亿元)。这表明,如果不考虑拿地需支付金额与实际支付金额存在的差异,则用于开发的支出非但没有减少,反而略有增加。事实上,2014年第一季度万科实现新开工面积420.0万平方米,略高于上年同期(402.0万平方米)。这就是说,拿地的速度可以很快降下来,但已经拿了的地要开发,这个速度很难迅速下降。

一季度万科实现销售面积415.0万平方米,销售金额542.3亿元,同比分别增长11.7%和24.2%。照此看来,用于土地开发的支出略有增加并不为过。问题是,现金流量表中销售商品、提供劳务收到的现金仅为290.64亿元,只是销售金额的53.59%。

对这个问题,万科总裁郁亮先生在网上投资者交流会上的回答如下:

2014年年初银行按揭有延迟的情况,各个银行都有不同程度的收紧。但是万科作为龙头企业还是具有独特的优势,公司也在加强销售回款工作,预计各银行目前都有一定程度的缓解,公司对于销售仍保持乐观态度。

另一方面,上年末部分城市存在限签的情况,为避免客户流失,公司通常都会预收部分定金,因此部分销售款项已在上一年度收讫。

请看表4,万科2013年第四季度销售商品、提供劳务收到的现金明显异常,这验证了郁亮的回答。若非如此,万科2013年全年经营活动产生的现金流很有可能是负数,报表和财务指标会更难看。

一个更重要的问题是,以目前楼市悲观情绪之重,未来客户还会像2013年末那样支付巨额的定金么?如果情况继续恶化下去,银行在按揭时会不会更加谨慎?