2014年中报前瞻业绩冰火两重天

2014-04-29张戬樊霏霏

沪深交易所半年报披露时间表显示,把年报业绩大幕将在7月12日拉开,由创业板上市公司华平股份(300074.SZ)打响第一枪。

投资者的机会在哪里,业绩地雷又在哪里?我们可以从之前的业绩预告中探得一些端倪。

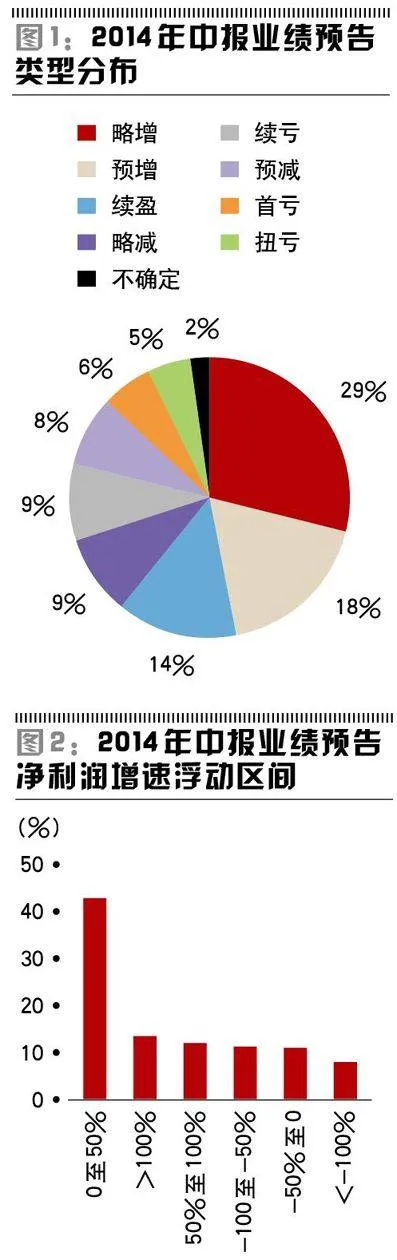

截至6月24日,A股共有942家上市公司发布了2014年中报业绩预告,约占A股上市公司总数的37.5%。从已经公布业绩预告的情况来看,65%的上市公司实现净利润同比正增长,较一季报的54%环比改善,同时也是2012年以来上市公司正面业绩预告占比最高的一个季度。

其中,业绩预告类型为略增的上市公司占比最高达到28%;类型为预增和续盈分列二三位,比重分别为18%和14%;最后一个正面业绩预告类型扭亏占比最小仅为2%。

盈利有所改善

从已公布业绩预告的上市公司来看,预增及预减所代表的净利润同比增速变动超过正负50%的公司比重较2014年一季度以及2013年底出现了不同程度的下降,正面业绩预告中代表公司的净利润同比增速大于零,小于或等于50%以及表示公司的每股净收益延续上期的趋势为正,但是净利润同比增速可能为负或仅有小幅正增长,也包括部分净利润同比增速较低的公司的比例在上升,二者合计超过30%,高于过去两年8个季度的业绩预告比例。负面业绩预告中的略减和续亏存在同样的情况。

另外,从中报业绩预告净利润增速浮动区间来看,正面上市公司有超过40%的比例集中分布在0-50%的区间,50%以上甚至超过100%的上市公司占比分别在10%左右;业绩预告转差的上市公司中,业绩变动主要集中在下滑0-50%及50%-100%,占比分别为11%,业绩下滑大于100%公司占比达到8%。

综合来看,上市公司2014年中报业绩预告状况较一季度而言,业绩大幅增长与大幅回落的公司占比均有所减少,业绩波动趋于平稳。

板块差异明显

在已公布2014年中报业绩预告的上市公司中,中小板公告比例高达99%,而创业板和主板公布比例较低,分别为14.5%和11.9%。已经公布业绩预告的A股上市公司2014年中报净利润增速为19.5%,较2014年一季度的8.7%以及2013年的14.5%出现了大幅反弹,主要是创业板及中小板的净利润增速出现大幅回升所致,但截至目前创业板的公告比例较低,盈利回升趋势尚不具备代表性,可以确定的只有业绩预告接近尾声的中小板2014年中报盈利确认回升。

而主板盈利继续恶化或成定局。主板业绩偏正面的上市公司占比较一季度出现了明显回落,由46%降至38%,由于已公告业绩预告的主板上市公司比例较低,对该数据与中报真实数据最终可能会存在一定差异,但主板盈利状况较一季度恶化基本确定。

具体来看,主板上市公司在不同业绩预告类型上多呈现负面变化。略减、预减的上市公司占比有增加,尤其是略减的上市公司占比增加4%;而预增公司占比下降8个百分点。可见,在经济的缓慢下行中,主板大企业盈利受到的负面冲击仍在进行。这也是中报业绩出现超预期风险的所在。

中小板盈利波动平滑,创业板两级分化严重。

中小板业绩预告正面的上市公司占比较一季度有所提升,由48%升至72%,业绩负面公司占比由50%大幅回落至28%。创业板业绩预告正面的上市公司占比较一季度略有回落,而偏负面的上市公司占比同样出现了5个百分点的回落,取而代之的是“不确定”类型占比的提升,为创业板中报业绩预告的准确性增加了难度。

在业绩预告类型分布上,中小板净利润同比增速明显趋于平缓。预增较上季度大幅回落7个百分点,而略增占比大幅上升20%。而创业板业绩大幅变化的公司占比与上季度相比有大幅度的增加,而略增与略减的占比回落相对明显。相比中小板业绩增长波动平稳,创业板则呈现两极化加重的趋势。

行业分化明显

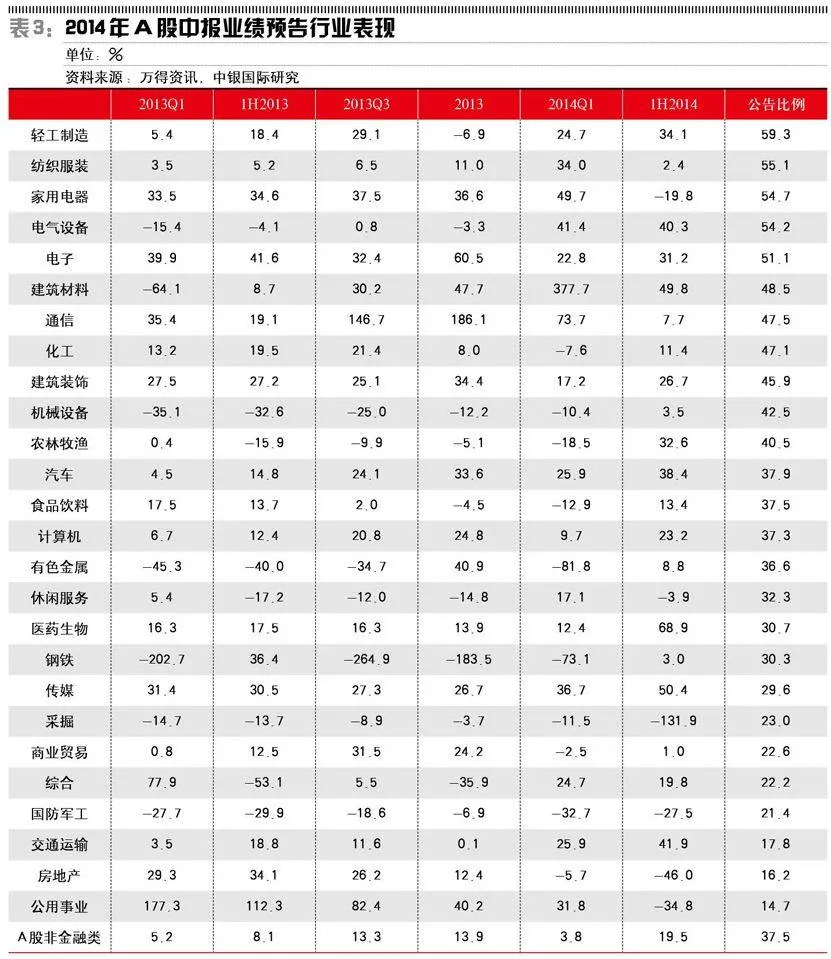

从2014年中报业绩预告行业公布比例来看,轻工制造、纺织服装、家用电器、电器设备以及电子行业,公布业绩预告的上市公司占比在上市公司总数的50%以上。而公告业绩预告最少的则以银行、公共事业、房地产、非银金融以及交通运输等,这些行业公告业绩预告的占比不足20%。

因此,在分析上市公司中报业绩预告行业表现时,我们将同时参考行业一季度及2013年盈利增速、行业属性以及行业高频数据等情况,发现以下几个较为确定的趋势。

首先,轻工制造、电子等行业中报业绩回升明显。在中报业绩公布比例超过50%的行业中,轻工制造业的公告比例最高,达到近60%,业绩预告显示该行业的净利润增速为34.1%,大幅高于2014年一季度可比公司口径的24.7%和2013年同期的18.4%,相对较高的公告比例为轻工制造业二季度实现盈利回升奠定基础。

同时,从2014年前5个月工业数据来看,家具和印刷这两个子行业保持了相对稳定,盈利增速。文娱用品从2013年开始持续回升,进入2014年行业盈利增速又上升至20%以上,带动了整体轻工制造行业盈利的反弹。

另一个中报业绩相对确定的行业是电子,该行业业绩预告净利润增速为31%,高于2014年一季度近10个百分点,在半导体、LED 等子行业销售数据持续走高的二季度、集成电路产业扶持政策的利好以及电子产业旺季的来临,为电子行业2014年二季度盈利回升提供支持。

其次,电气、运输设备行业中报盈利或将回升。电气设备、机械设备这两个中游设备类行业,从已公布业绩预告的情况来看,净利润增速高于一季度及2013年同期水平。其中,电气设备由于已公告比例超过50%,盈利保持高位增长的可能性超过机械设备行业。机械设备类行业子行业较多,中报业绩将继续呈现行业分化格局。

工业企业2014年1-5月份数据显示,设备类几个主要子行业中铁路、船舶、航空航天和其他运输设备制造业的盈利在二季度出现了继续放大趋势,仪器仪表制造业利润反弹也是从2014年二季度开始,而专用设备和通用设备等行业由于4-5月份利润增速大幅放缓,可能导致相关上市公司二季度盈利恢复受阻。

再次,纺织服装、家用电器等行业盈利或将走弱。在中报业绩公告比例超过50%的行业中,纺织服装及家用电器两个行业的净利润增长大幅低于2014年一季度及2013年的增速,预示这两个行业中报盈利增长将出现下行风险。

结合行业高频数据来看,纺织服装行业自2013年初出现了一段时间的季节性回升后,从2013年下半年开始销售及净利润增速一直都处于稳中有降的趋势,其中纺织业下降的趋势更加明显,2014年4-5月份的企业数据从另一方面印证纺织服装行业2014年中报业绩或将走弱。

在过去的一年中,家电行业一直是上市公司中净利润增速高且稳定的行业之一,中报业绩预告显示家电行业的盈利负增长19.8%,较2014年一季度的49.7%和2013年的36.6%,出现超过50个百分点的回落,尽管有2013年同期基数较高的影响,但是家电销售增速持续下降、缺乏政策刺激以及房地产行业景气度下行都为家电行业盈利蒙上一层阴影,进入二季度家电行业的调整周期还将继续。

最后,周期类行业景气度继续回落。尽管其他行业受制于预告比例,净利润增速代表性相对较低,但是我们通过分析高频数据仍然发现,进入二季度以来,随着煤炭港口库存不断攀升、企业拉煤积极性下降、进口煤价的持续下滑使得煤价仍有下行压力,上游采掘行业2014年中报继续低迷将是意料之中。

同样,高频数据显示,房地产行业在2014年二季度也在需求疲弱缩量调整中。另外,持续走低的家电数据也验证了2014年中报房地产行业仍在调整周期;原材料加工业中的石油加工、炼焦及核燃料加工业在2013年初实现扭亏后,经过近一年的调整,进入2014年二季度已经实现连续两个月利润增速大幅反弹,该行业的上市公司二季度业绩或将有回升。总体来讲原材料行业景气度仍然较差且子行业分化比较严重,从其他几个行业前5个月表现来看,化学原料、钢铁、有色等行业仍在盈利调整周期。

综上,目前上市公司的业绩预告尚且以中小板为主,以2014年一季度的数据来看,其占全市场归属母公司净利润的比重仅为5%左右。主板(非金融)的业绩预告状况仍然呈现恶化,预告类型偏正面的上市公司比重较上季度回落,在一定程度上预示着2014年中报的不确定性,即使二季度整体盈利增速出现回升,改善幅度也将较为有限,趋势上与经济短周期表现基本吻合。

从2014年4-5月份的宏观数据上看,在微刺激政策的影响下,工业增加值和PPI价格指数出现了“量价齐升”的趋势,但从工业企业4-5月份盈利状况来看,微刺激政策对工业生产恢复力度非常有限,企业仍面临产能过剩需求不足所带来的盈利能力下降的问题,因此,我们暂时维持二季度非金融A股的盈利预测。整体而言,基于上市公司相对于工业企业更为平稳的业绩表现,我们预计二季度非金融A股净利润增速从一季度的3.8%小幅上升至4%。

作者为中银国际分析师