全面宽松未到

2014-04-29

2014年以来,经济增长持续乏力,PMI一直在50的荣枯线下徘徊,信贷增速也不断放缓。

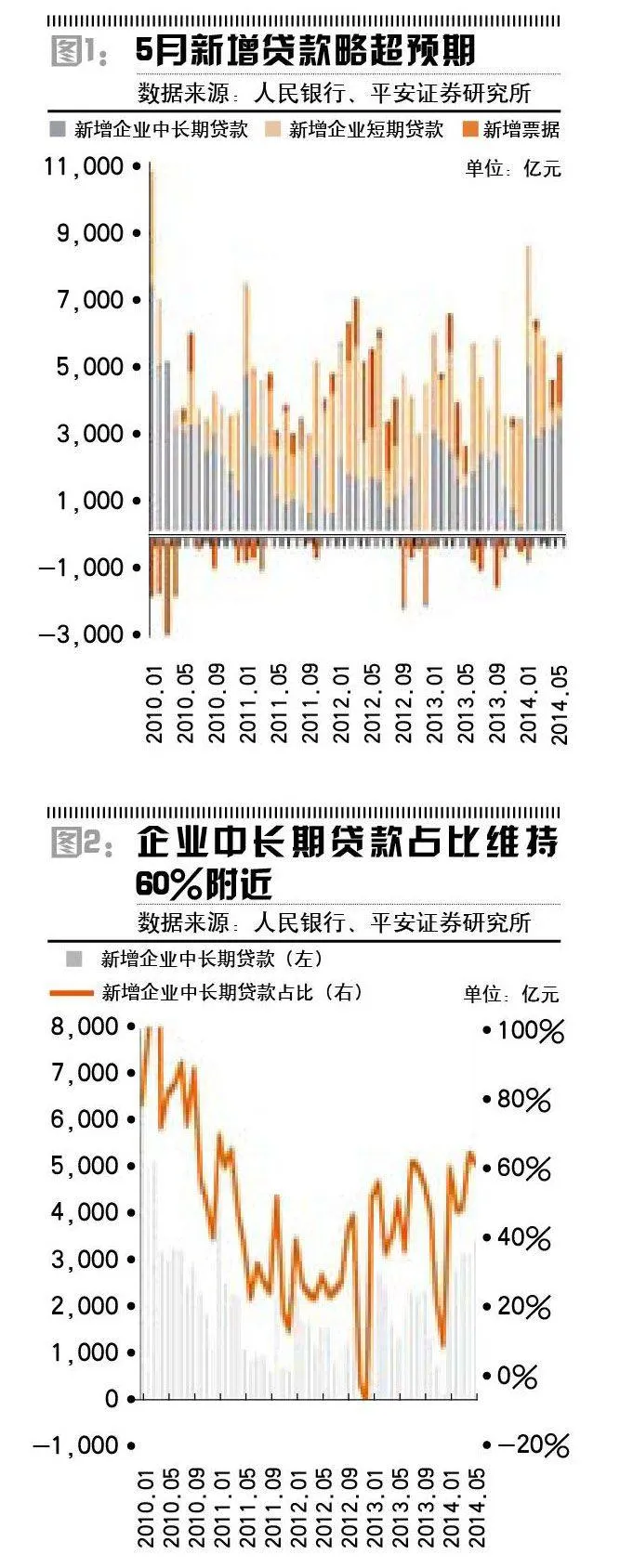

不过,央行公布的5月金融数据,却大大超出市场预期:人民币贷款增加8708亿元,同比多增2014亿元,人民币存款增加1.37万亿,同比少增1108亿元,社会融资规模1.4万亿元,同比多增2174亿元;M2余额118.23万亿元,同比增长13.4%,M1余额32.78万亿元,同比增长5.7%,M0余额5.81万亿元,同比增长6.7%。

市场的普遍观点认为,自从4月底以来,央行实施的持续不断的定向宽松政策是信贷超预期的主要原因。此前,市场一致预期5月信贷新增额为7500亿-8000亿元,大幅低于8700多亿元的实际增加额。

如何看待定向宽松与经济增长的关系,以及宽松政策未来的走向,是当前市场最为关注的问题,值得深究。

票据融资大幅回升背后

截至5月末,本外币贷款余额81.78万亿元,同比增长13.6%,人民币贷款余额76.55万亿元,同比增长13.9%。分部门看,住户贷款增加3125亿元;非金融企业及其他部门贷款增加5586亿元,其中,票据融资增加1545亿元。

5月M2同比增速13.4%,略高于市场预期的13.3%,源于贷款和财政存款下发略超预期;M2同比增速环比上升20BP,M2新增量1.35万亿元,同比多增1100亿元,增量超出预期约2264亿元,其中贷款多增约900亿元和财政存款少缴1473亿元是M2增长略超预期的主要原因。

新增贷款超预期可能与央行5月对中国邮政储蓄银行、华夏银行、民生银行再贷款有关,此前,央行实施1000亿元定向再贷款专门用于支持农村建设和小微企业。5月,四大行新增贷款2759亿元,而数据显示,主要股份制银行5月新增贷款一般或较弱,据此推断,央行再贷款是支撑5月信贷超预期的主要因素,直接增强银行对实体经济的信用创造功能。

除了再贷款和定向降准等手段意外,未来不排除央行在强调“稳增长”的政策基调下,进一步动用财政手段和措施以配合和强化货币调控的效果。5月财政存款加速下发可见一斑,当月财政支出同比增长25%,环比大幅回升,致5月上缴国库存款同比少缴约1600亿元,从而促使基础货币投放力度增大。

从结构上看,个人和企业贷款结构均衡,企业中长期贷款占比维持在60%以上,维持相对高位。这其中应该有定向宽松(如基建、棚户区改造等专项贷款投放)和央行窗口指导的因素在内,同时,5月月中之后同业非标清理,央行应有阶段性的信贷额度放松以应对转表需求。

另一个因素也不能忽视,从银行月中前低后高的放贷节奏来看,在经济下行的宏观环境未获改善之前,银行风险偏好度在明显下降。5月表内贴现票据反弹规模超过1500亿元,达到年内高点可为印证。

这说明在信贷额度放松的背景下,银行通过票据部分填补了信贷额度,是否构成未来票据增长的拐点不得而知,但在经济下行压力下,银行惜贷情绪在提升。据了解,与5月相同,6月前10天的贷款发放情况仍然不容乐观。

如果5月新增信贷超预期是宽松政策所致的逻辑成立的话,那么,按照6月至今的信贷情况看,未来监管层出台定向宽松政策和窗口指导的概率仍较大。但是否采取全面放松政策仍取决于经济下行的幅度和管理层可承受的范围。一个顾虑是,一旦采取全面放松政策可能不利于经济结构调整和转型,央行目前持相对谨慎的态度。

5月票据比重环比大幅提升28%,新增中长期和短期贷款比重分别略降2%。从贷款期限结构看,新增居民和企业中长期贷款比重分别降1%,居民中长期贷款绝对量环比回升100亿元,表明央行按揭座谈会后银行在额度上有一定支持,但按揭贷款定价并未下降。

新增短期贷款绝对量和比重延续4月趋势维持低位,短期绝对量略降14亿元,比重环比下降2%,说明在实体经济风险不断加大的情形下,银行压缩高风险短期流动性贷款以维持较低的风险偏好。而新增票据融资大幅回升是实体融资需求放缓的信号。

5月,新增票据贴现1545亿元,环比大幅增加2373亿元,占新增贷款比重回升至18%。贴现票据显著增加从侧面说明,在实体经济风险增大的背景下融资需求逐步下降,同时银行自身风险偏好的下降,加大贴现票据对贷款的替代。从历史数据看,票据融资环比大幅回升时,企业融资需求下降,实体经济下滑压力较大。

表内信贷扩张强于表外

4月以来,监管态度不断放松,致使社会融资增速趋势性回落近底。5月社会融资规模1.4万亿元,同比多增了2174亿元,主要同比增长来自于信贷的超预期。5月信托贷款依然持续低增长,但委托贷款环比略有反弹,表外融资和直接融资同比多增了200亿元和500亿元。

考虑到2013年6月流动性危机的低基数效应,社会融资同比增速已基本趋于稳定。在债务的滚续、利息及流动性压力下,监管层对债务的到期兑付风险关注度明显提升,因此,对存续期项目的表内流动性支持仍会维持宽松,这将对冲非标受限所带来的社会融资下行压力。

以此判断,有机构预计,6月新增信贷规模会维持在9000亿-9500亿元之间,维持全年9.6万亿元的新增信贷目标,6月社会融资规模约为1.4万亿-1.5万亿元。目前,监管层对信用风险的关注度明显提升,若经济下行风险加大,则对表内外信贷层面略有放松可能性较大。

自央行2014年实行利率走廊制以来,银行间利率发行成本持续下行,促使信用债供给加大,部分弥补了非标信用创造力的减弱。同时,2014年,外汇占款增长大幅放缓,前5个月预计同比少增4500亿元,为对冲外汇流入减少对基础货币的不利影响,央行在银行间公开市场操作有所放松,2014年前5个月央行净投放货币同比增加3130亿元。

因此,信用债、公开市场操作及定向再贷款的增量操作可部分抵消外汇占款流入放缓和非标创造信用能力的下降,从而保证全年M2增速维持在13%以上。

在监管收紧的背景下,整体社会融资结构呈现出表内强、表外弱的特点。5月新增信托贷款116亿元,同比少增855亿元,占新增社会融资比率回落至0.8%,这是2012年5月以来单月的最低值。而信托一直是最近几年非标融资的重要渠道,它的逐渐回落是表外融资萎缩的一个缩影。

5月未,贴现票据减少96亿元,可能与票据融资需求回升有关,数据显示,表内新增票据贴现1545亿元;另一方面,委托贷款则相对稳定,5月新增2063亿元,同比多增96亿元。与上述数据相呼应的则是,表外融资占比进一步下滑至15%,正是99号文和127号文等系列“影子银行”监管政策的出台,促使银行对表外业务作出了调整。

5月新增人民币存款1.37万亿元,但由于1月、4月的大幅流失,存款余额同比增速仍进一步下滑至10.6%。新增居民存款1690亿元,非金融企业存款及财政存款分别增长5479亿元和3027亿元,月末系统存贷比为67.3%。在表外融资短期或继续面临调整压力的情况下,伴随着相关“影子银行”监管细则的陆续出台和实施,商业银行信托融资等表外业务或持续面临调整压力。

实际上,社会融资包含表内和表外两个口径,当表内监管趋严时,银行则加大表外融资力度,反之亦是,这取决于监管的松紧。总体来看,5月13%的社会融资增长并没有加快的迹象。虽然数据同比有所增长,但也没达到预期的那么好。总之,尽管在定向降准政策的微刺激下,货币供应有所增长,尤其是最近的社会融资数据,但总体仍然偏慢。而新增贷款有所加快,主要因为非标、同业规范加强,可能有一部分融资转到了传统融资信贷渠道。

6月11日,央行在其发布的2013年年报中称,2014年,广义货币供应量M2预期增长13%左右。展望2014年货币政策时,央行称,将综合运用数量、价格等多种货币政策工具组合,健全宏观审慎政策框架,保持适度流动性,引导货币信贷和社会融资规模合理增长。

交通银行金融研究中心认为,从全年来看,维持2014年全年新增贷款9.8万亿元至10万亿元、对应余额年同比增长13.6%至13.9%的判断;新增社会融资规模将为19万亿元至19.6元万亿元,较2013年有1.1万亿元至1.7万亿元的扩张,但融资规模存量同比增速将有所放缓。

资金暂未惠及房地产业

央行定向下调存款准备金率,引导信贷资源支持“三农”和小微企业:根据央行的标准,此次定向降准覆盖大约2/3的城商行、80%的非县域农商行和90%的非县域农合行,以及对财务公司、金融租赁公司和汽车金融公司的定向降准。

但由于本次降准不含4月25日已下调过准备金率的机构,安信证券预计,此次释放的流动性仅为500亿元至800亿元,甚至不如央行6月9日至6月13日这一周在公开市场的投放力度。当周央行公开市场净投放730亿元,5月10日至6月13日,央行累计在公开市场操作中已投放资金达2570亿元。

银监会数据显示,截至2014年4月底,城商行、农村金融机构和其他类金融机构的总负债分别为15万亿元、19.2万亿元和25万亿元,合理假设70%的负债为存款,未扣除上次降准金额约1300亿元,扣除上次的影响,预计本次降准金额仅为500亿元至800亿元。

本次降准金额较小,对备受市场关注的房地产行业的影响非常小:定向降准的含义一方面是微刺激;另一方面是防止资金流入杠杆较高的领域,如房地产。

由于4月及本次定向降准释放的流动性较小,叠加货币乘数的影响对流动性的贡献可谓微乎其微,并且对房地产尤其是房贷影响更小。4月的定向降准至今,尽管叠加了银监会及央行对支持首套房的要求,房贷并无实质性变好,仅仅是房贷发放速度有所提升,但利率仍维持高位。

在定向降准以后,市场仍有疑问的是,未来是否会出现全面的政策宽松?综合分析,本次央行定向降准之后,近期市场关注的降息及全面降准预期进一步下降。

一方面,从近期央行货币政策以及一季度货币政策执行报告中的表态来看,其货币政策框架已逐步从数量型向价格型转变。更重要的是,央行认为,当前流动性总体适度充裕,货币政策的基本取向没有改变。此外,近期外汇占款以及正回购利率的变动也并未释放出全面降准、降息的信号。

另一方面,央行、银监会均在避免资金向房地产、融资平台及“两高一剩”行业转移,微刺激和定向宽松本身就包含要避免资金不受控制和漫无目的地铺开。因此,从这个意义看,预计全面宽松的可能性较低。

随着个人按揭贷款继续得到支持、部分地区政策微调、房价调整持续以及前期有所透支的需求走出观望情绪,全国商品房销售面积的累计增速或将在6月份见底,此后降幅将逐月收窄,全年小幅负增长。

房价方面则会继续环比调整,符合市场预期。总体来说,开发商推盘开始增加,但是,除了部分规模房企外,去化的速度不尽如人意,因而库存水平维持高位,给房价带来了较大的下行压力。全国整体以及部分城市的高库存情况将会延续,未来房价环比负增长是大概率事件,初步判断其将一直维持到2014年年底。

综合各方面情况分析,当前房企资金面整体依然较为紧张。1-5月,房地产开发企业到位资金4.67万亿元,同比增长3.6%,增速较1-4月下滑0.9个百分点;其中,国内贷款同比增长16.5%,个人按揭贷款同比下降1.2%。我们观察到,个人按揭贷款的同比降幅较1-4月收窄1.9个百分点,这与前期央行座谈会上对支持首套房按揭贷款的表态不无关系。根据银行反馈的信息,按揭贷款自4月以来确实在审批额度、审批速度上都有所改善。

从目前来看,央行座谈会后,按揭贷利率成本端的下降还需要一定时间才会有所反映。外资银行相对利率水平较低,汇丰银行仍可以获得9折优惠贷款,恒生、花旗银行维持在基准利率水平;而国有银行则相对比较稳定,建行、工行、农行上浮5%,中行、交行首套房贷利率上浮10%;股份制银行大部分以上浮10%为主,包括光大、兴业、中信等,招商、华夏维持上浮5%的水平。

长远来看,支持个人按揭贷款是大方向,个人住房按揭贷款的成本终究是要下降的,无论是来自市场自身的调整(长端利率下降),还是政府的支持政策。在经济结构调整未有根本性改变的前提下,按揭贷款成本的下降或许是经济企稳的信号。