华胜天成自主产品拉开帷幕战略

2014-04-29尹沿技李晶

10月份参评“金种子10指数擂台”的30家券商选送的所有股票中,当数浙商证券和民生证券选送的华胜天成(600410)表现较最抢眼,全月涨幅高达49.12%。接下来让我们一起分享民生证券分析师尹沿技、李晶对其进行的最新研报解读。

价值评估:★★★成长评估:★★★★安全评估:★★★

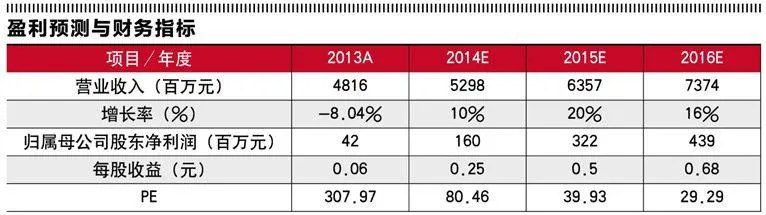

盈利预测预估值

预计公司2014-2015年eps分别为0.25元/0.5元,对应PE分别为80x/40x,不排除后续将根据power及存储的销售情况继续上调盈利预测,股价空间仍然巨大,强烈推荐”评级。

风险提示

IBM合作受阻;系统性风险。

牵手阿里云平台助推云计算落地

公司与国内领先的云计算服务巨头阿里云合作,旗下“云悦服务”(SaaS模式)正式成为阿里云的首批认证服务商。

云悦服务为中小微企业提供云端快速部署、数据迁移、云服务器远程诊断即时解决等云计算运维服务,有助于中小微企业以较低的成本、较高的效率使用云计算。据统计,相比于自建监控和运维中心,如果采用阿里云商的云悦服务,总体成本将降低60%以上,并且应用部署时间大幅下降。

目前大多数中小企业对云计算还处于观望状态,主要有以下四方面原因:1、安全问题,中小企业担心数据、应用程序在云计算环境下的安全保障;2、稳定性问题,企业担心云服务的可靠性和可用性;3、易用性,如何在云平台上快速部署应用;4、成本问题,云计算的搭建成本是否能够显著减轻IT开支。通过阿里在云平台建设以及华胜在云服务上的强强联合、优势互补,以上问题有望迎刃而解,将推动本土云计算的发展和普及。

公司早在09年开启云转型步伐,是国内云计算领域掌握自主可控技术的主力成员,拥有较为完整的云产品线,包括天成云机,青云云存储,云悦服务等,并且拥有多年云计算的服务经验。我们认为,随着国内云计算的落地和普及,公司即将迎来云产品的丰收期。未来,公司将是国内最为受益云计算行业爆发的企业之一。

国产替代周期开启自主可控空间巨大

在最高领导层极力支持国进洋退的背景下,基础软件和硬件国产替代的周期开启,自主产品千载难逢的机遇已经来临。但理性来看,由于技术、产业配套等原因,国产闭门造车在基础领域替代的难度较大,短期内难以实现,我们认为较为可行的道路是学习高铁模式,通过引进吸收海外技术实现国产化的路线。因此,我们极力看好公司与IBM合作,加入OpenPower联盟,吸收引进高端服务器等基础软硬件,达到源代码、硬件架构的可知、可控和可重构,最终达到自主可控的目标。作为国内首批OpenPower成员,以及与IBM合作最为紧密的伙伴,公司有望持续吸收引进IBM等国际巨头的先进基础软件硬件技术,以较快的速度实现基础领域的国产替代。

管理层基础软硬件情结浓厚技术、人才、资金全面到位

公司脱胎于信息产业部电子第六研究所,开发了国内最早的图形工作站,UNIX系统以及数据库等基础软硬件产品,由于当时市场及政策环境并不支持本土产品,公司走向产品代销路线。但公司高管始终对自主可控的基础产品抱有浓厚的情结,于2009年开始在存储、云计算等方面开始布局自主产品。通过这几年的布局,公司积累了丰富的技术人才和产品研发经验,有助于公司未来进一步承接海外先进技术。未来,公司投5亿投资的子公司有望吸收引进基础领域国外先进的技术专利,布局高端国产计算体系。在技术、人才和资金的全面到位后,公司将掌握可信开放高端计算系统核心技术,实现高端计算系统的自主安全可靠国产化替换。

Power体系技术卓越开放后性价比优势凸显

公司目前已经掌握CAMP核心基础软件硬件产品,包括Power服务器,虚拟化工具,Linux操作系统等,并基于CAMP打造企业应用商店,把企业级应用打包在CAMP服务器,形成应用一体机。Power体系在开放后,销售价格下降,性价比优势凸显,目前销路情况良好,明年该业务将显著增厚公司业绩。

公司控股的飞杰是国内唯一几家拥有高端存储产品自主专利和核心技术的公司。另外几家包括宏杉以及华为。目前,公司存储产品性能评测卓越,处于一流水平。未来2年内有望在国网、电信、银行、公安、部队等大型采购中取得较大突破。该业务也有望成为明年业绩爆发点。