业绩为翼 迎风展翅

2014-04-29王德伦乔永远戴康

截至2014年10月31日,A股2563家上市公司已经完整交出三季报“成绩单”。

为保证分析的一致性,我们剔除部分2013年数据缺失的新上市公司,选取数据完整的2508家上市公司作为这次三季报业绩分析的样本。

A股三季度整体营业收入、净利润增速双双放缓。2014年前三季度,A股整体营业收入同比增长5.95%,净利润同比增长8.98%,略低于2014年上半年增速(6.01%和9.56%)。剔除金融服务业后,A股整体前三季度营业收入同比增长4.33%,净利润同比增长5.32%,营业收入增速略低于上半年(4.46%),净利润增速较上半年(6.31%)下降近1个百分点。

分季度来看,2014年A股剔除金融服务业整体营业收入一、二、三季度单季同比增长率分别为3.40%、5.40%及4.07%,三季度单季增速高于一季度,但较二季度有较大幅度下降。净利润显示出相似的情况,A股剔除金融服务业整体净利润一、二、三季度单季同比增长率分别为2.6%、9.5%、3.5%,三季度单季净利润增速较二季度回落幅度较大。

小板较强 主板减速

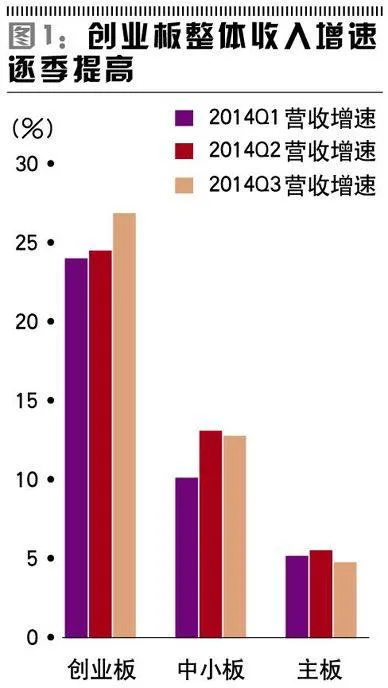

创业板三季度整体营业收入和净利润增速双双提高。2014年前三季度,创业板整体营业收入和净利润分别同比增长25.27%和15.1%,双双高于2014年上半年的增速近1个百分点。分季度来看,创业板整体营业收入增速逐季提高,一、二、三季度单季同比增长率分别为24.03%、24.5%及26.95%;而净利润三季度的单季同比增长率为16.7%,大幅高于二季度的单季增速(12.1%),但低于一季度(17.5%)。

中小板三季度整体营收平稳,净利润显著提高。2014年前三季度,中小板整体营业收入同比增长12.29%,略高于2014年上半年增速(12.02%);而前三季度整体净利润同比增长5.5%,较2014年上半年增速(1.97%)有较高的回升。分季度来看,中小企业板整体一、二、三季度单季营业收入同比增长率分别为10.33%、13.45%、12.78%,单季净利润同比增长率分别为-0.8%、4.2%、12.5%。从净利润来看,中小企业板的上市公司业绩逐步改善,三季度的业绩有较为显著的提高。

主板表现平平,营收与净利润增长减速。相对创业板和中小企业板来说,主板上市公司的三季报表现差强人意。2014年前三季度,整体营业收入和净利润同比分别增长5.33%和9.08%,双双低于2014年上半年同比增长率。分季度来看,主板整体营业收入一、二、三季度分别同比增长5.38%、5.49%和5.12%;整体净利润一、二、三季度分别同比增长8.4%、11.3%及7.5%。主板三季度整体营业收入和净利润的增速双双放缓。

行业分化明显

24个行业中2014年前三季度整体营业收入实现正增长。除化工(-0.54%)、纺织服装(-1.00%)、商业贸易(-3.49%)及钢铁(-5.32%)外,24个行业2014年前三季度的整体营业收入实现正增长。

其中,电子(24.33%)、传媒(23.19%)、银行(14.82%)、非银金融(13.87%)以及医药生物(13.87%)前三季度营业收入增速领先。此外,14个行业的前三季度增速超过中报增速,国防军工、房地产及机械设备涨幅较大。

分季度来看,电子(26.67%)、传媒(21.37%)、国防军工(19.69%)、非银金融(18.31%)以及房地产(17.34%)三季度整体营业收入的单季增速居前,超过半数的行业营业收入三季度增速超过二季度。

周期品表现不一,有色、钢铁转暖,采掘盈利下滑加速。从三季度单季的净利润增速来看,16个行业业绩实现同比正增长,但行业分化明显。

受部分金属品种价格提升的影响,有色金属三季度单季净利润同比大增55.55%,位列行业之首,而前三季度净利润同比下降11.43%,较上半年-43.83%的跌幅有较大幅度的回升。钢铁行业则在控产能、铁矿石价格下跌等因素影响下,三季度单季净利润同比增长35.51%,前三季度净利润下滑幅度缩小至-17.19%,较上半年的-46.07%有较大的改善。而采掘业受煤价低迷的影响,三季度单季净利润同比下滑14.92%,业绩进一步恶化。

此外,非银金融(54.55%)、电气设备(36.92%)以及交通运输(23.27%)的三季度业绩增速居前,而通信(-19.39%)、国防军工(-14.5%)、轻工制造(-14.23%)以及商业贸易(-12.85%)等表现不佳。

房地产营收增长提速,净利润下滑。值得注意的是,2014年三季度房地产营业收入单季同比增长17.34%,较二季度显著提高;而净利润同比下滑8.97%,与二季度下滑程度持平。前三季度净利润同比下滑8.31%,略大于中报的下滑幅度(-8.01%)。

非银、电子、传媒综合表现较好。综合营业收入和净利润来看,非银金融、电子、传媒表现优于其他行业。在营业收入方面,电子、传媒、非银金融三季度的单季同比增长率分别为26.67%、21.37%以及18.31%,领先其他行业。在净利润方面,电子、传媒、非银金融三季度的单季同比增长率分别为22.06%、19.84%以及54.55%。2014年随着A股市场的持续反弹、资本中介业务的拓展、保险“新国十条”的推动,非银金融三季度的成绩单可谓“引人注目”。

TMT、消费品减速换挡

服务业、制造业、消费品营收单季增速有所提升,TMT、周期品增长放缓。分季度来看,服务业、制造业、消费品2014年第三季度的单季营业收入同比增长11.46%、10.07%、2.89%,比二季度同比增速有所提升。TMT第三季度营业收入同比增长9.13%,自一季度以来增速持续放缓。周期品三季度的营业收入同比增长率仅为0.8%,较二季度的2.83%减速了两个百分点,显示出周期品整个行业大类营业收入增长乏力。

服务业、制造业三季度业绩增速小幅提高,TMT、消费品、周期品业绩明显减速。从三季度的净利润来看,服务业、制造业表现依旧优于其他大类。服务业和制造业三季度单季净利润同比增长11.3%和8.7%,虽然该增幅小于一季度,但高于二季度的增速,显示出服务业和制造业的盈利能力在三季度有所改善。

而TMT、消费品、周期品的三季度单季增速为10.01%、2.65%和-2.21%,较二季度的增速有显著回落。尽管TMT行业的净利润增速在纵向比较中出现下滑趋势,但是在横向对比中依旧保持在高位,仅次于服务业的三季度净利润增速。在宏观经济增速换挡、CPI指数重回“1”时代的大背景下,消费品、周期品的三季度业绩下滑明显。

维持纺锤型配置

继续维持纺锤型配置,关注白马成长和受益于改革的周期性行业。在宏观经济增速换挡的大背景下,A股上市公司“差强人意”的2014年三季报中还是出现了几抹亮色,非银金融、电子、传媒等行业无论营业收入还是净利润都有不俗的表现。改革红利释放形成的“风口”,将继续吹向具有颠覆性商业模式的新成长企业和制度变革红利的周期性行业。

继续维持纺锤型行业配置建议,关注白马成长和受益于改革的周期性行业,推荐非银金融、计算机、电子、电力、环保等行业。