鼻祖来了

2014-04-29陈虹霖

陈虹霖

每每谈到中国火热的P2P行业,就不得不提这种商业模式的鼻祖之一—Lending Club,目前美国最大的P2P公司,占据美国市场79%份额,已共计促成超过20亿美元的在线贷款。

其董事会阵容更是堪称奢华:Visa前总裁、摩根士丹利前CEO约翰·马克(John Mack),美国财政部前部长劳伦斯·萨默斯(Lawrence Henry ("Larry") Summers)和被称为“互联网女王”的玛丽·米克尔(Mary Meeker)。令人惊奇的是,这家公司的成立才不过七年时间。

2007年,苏海德(Soul Htite)与一名证券律师Renaud Laplanche一起创办了它。当时美国一些优质贷款人从银行借到钱并不容易,他们希望建立一个系统,把借款人和贷款人直接对接起来,降低贷款成 本。

在此之前苏海德在甲骨文工作了13年,负责开发高效实时在线系统,而Renaud Laplanche的公司被甲骨文收购使两人得以相识。离开甲骨文时,苏海德带走12个工程师,开始第一次创业。不久前美国一家叫Prosper的公司已经在做类似的事,不过三年之后Lending Club超越Prosper成为美国最大P2P公司。 2013年5月3日,Lending Club又宣布从谷歌获得1.25亿美元融资,整体估值达到15亿美元并计划2014年上 市。

然而,正当其正成为硅谷耀眼明星之时,苏海德却选择退出公司管理层,抽身转战中国。他认为这是一个比美国更大的市场,他想在这里“复制”Lending Club的成功,甚至做一个更大的“Lending Club”。

抽身

当苏海德决定来中国淘金之前,来自德国、巴西、印度、中国四个国家的人先后邀请苏前往当地复制Lending Club模式。他经过考察后发现,在印度法律并不支持这个行业,因为并没有规定一个人借了钱必须要还,巴西互联网的发展相对落后,而技术能带给德国市场的革命性变化,远低于中国。

“让我惊奇的是,中国有好的互联网、法律、第三方支付公司,但贷款利率非常高。这里有优质的贷款人,非常多有闲钱的人,这让我坚信这里机会巨大”,苏海德告诉《环球企业家》,“可以确定的是,中国金融行业的机会比既有的金融企业规模大十倍。”

苏在中国创办的P2P公司名为“点融网”,它延续了Lending Club“ 工程师+律师”的黄金组合。其另一名联合创始人郭宇航为上海市知名的白玉兰律师事务所管理合伙人。

两人2009年相识,“当时他到中国来寻求一些本地的工程师团队,为Lending Club做一些技术外包,需要咨询律师,我们在旧金山共同的朋友介绍我们认识”,郭宇航告诉《环球企业家》,“我一开始了解这个商业模式的时候,第一反应是这个模式很难在中国落地。”他认为中国金融行业在高度管制的背景下,政府对金融的管制特别严格,很难复制。

然而在2011年,温州的跑路潮给了郭宇航大的触动,他做了不少关于借贷的法律服务,发现国有银行在小微贷款方面并没有改进。

2011年,郭宇航给苏海德写了封邮件,苏回信约他到旧金山Lending Club总部去拜访公司。郭待了两周,跟每一个部门的负责人交流,了解其商业模式、运行细节等,同时在思考这个模式如何能够运用到中国。

美国回来后,郭极力邀请苏海德到中国重新再造Lending Club的成功。由于苏经常来往中美两地,对中国市场有自己的理解,他也相信中国的商业机会远远大于美国。

“美国是过度消费而又金融发达的国家,过度消费意味着居民没有什么钱用来在P2P平台上投资;金融发达意味着美国居民有相当多的投资渠道,不用只看P2P一个。所以美国P2P发展的环境并不好。”国内P2P公司有利网创始人刘雁南认为,中国的居民存款数量庞大;其次,不同于利率市场化的美国,中国的个人、小微企业信贷一直没有做起来,P2P在借款端的刚性需求比美国强了许多倍。

另外一个关键在于,2011年第三方支付牌照的發放为这一切奠定了基础,因为它解决了最大的法律风险“非法集资”。

“第三方支付合法了,我完全可以利用它们的执照来归集资金,它们也愿意提供这样的服务,我就解决了最大的一个法律风险:非法集资。”郭宇航告诉《环球企业家》,在这样的前提下,哪怕没有牌照管理,在现有法律框架下还是合法的:民间借贷的法规有《民法通则》、《合同法》,这种商业模式的收费是根据合同法里面的第22条的居间合同。

这样一来,两人一拍即合,开始正式跟硅谷的天使投资人接触,2012年6月,他们从硅谷拿到了第一笔天使投资,投资方大多都是Lending Club的初始投资人。2012年正式成立公司,2013年3月点融网正式上线。

继承

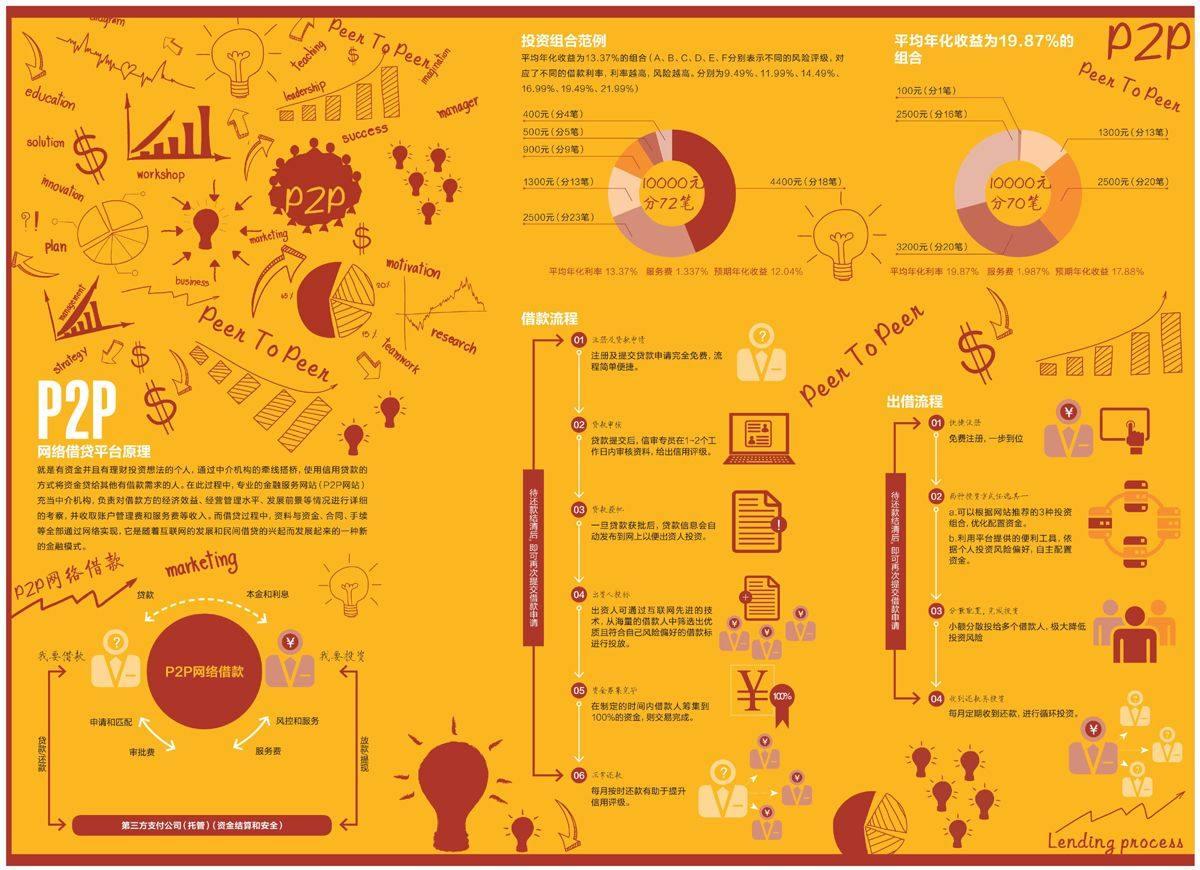

点融网沿用Lending Club的基本模式:做一个透明的平台,连接有闲置资金出借的投资人和有贷款需求的个人和企业。首先贷款人提出申请,贷款获批后便作为一个借款标的放在平台上。而投资人则从海量标的中进行选择性投放。在指定时间内借款人筹集到100%的资金,则交易完成,而借款人需每个月按时还款。

对于借款人来说,最大的价值是较低的借款利率,且基本为信用贷款,降低了贷款门槛。点融网的贷款利率在9.49% 到23.99%之间,而投资人通过分散投资可以获得远高于银行理财产品的收益,平均收益率在16.7%。而点融网则向个人和企业贷款者分别收取2%和3%的审批费,外加每月本金千分之二的账户管理费,出资人则需缴纳每月利息收益的10%作为服务费。

点融网从当年Lending Club超越Prosper中吸取了两大经验:第一,确定贷款利率方式,Prosper让借贷双方自己去决定利率,但这使得坏账率极高,一些急需用钱的客户往往高估自己能承受的借款利率,10%借不到就提到20%、30%,超过其还款能力。而Lending Club采用第三方公允风险定价机制避免了这个问题,参照借款人的信用资质和贷款性质等具体情况,由网站因人而异指定利率,对此点融网予以沿用。眼下国内大部分的P2P平台是由网站依照贷款金额和还款时限来硬性规定利率。

第二个关键点,与监管方的配合。当时作为律师的Laplanche非常清楚監管对这个行业的重要性,平台运行一年后,他们主动找到SEC(美国证券交易委员会),并于2008年3月主动关闭投资部分业务,花费六个月跟政府解释这个平台的模式、运营情况,研究P2P行业在美国如何进行监管,随后Lending Club第一个拿到美国P2P营业执照。在确定游戏规则之后,监管机构按照新的法规去审查其它P2P公司,正处于高速成长期的Prosper被勒令停业审查,而且时间长达一年,错失发展良机。

郭宇航对《环球企业家》表示,至于国内目前没有明确的监管方,作为联合创始人,郭的重要任务是与政府监管部门持续沟通,并积极参与相关行业法规的制定。他笑称,与苏海德之间是“我主外,他主内。”

不过,点融网并不是Lending Club的翻版。苏海德告诉记者,在美国,超过70%的借款方是个人,而中国90%以上是小微企业。美国人会在贷款原因一栏写上“度假”、“办party”、或是“还卡债”,他们为了享受生活而借钱,而中国人通常是为了创业而借钱,或者说为了赚更多的钱而借钱。

因此两者提供的产品很不一样,Lending Club花费大量精力专注于“信用卡余额代偿”,即帮助信用卡债务非常高的人,让他们到Lending Club上用较低的借款利率来把债务解决掉。所以Lending Club上的每一笔贷款的金额偏小,平均在10000到12000美元,而点融网的平均贷款金额为20到30万人民币。

目前点融网有两类产品,一类是针对小微企业,300万以下的无抵押信用贷款,平均在20万到50万之间;另一类是针对个人消费贷款,50万以下的无抵押贷款。

在征信体系发达的美国,只需要2.5美元就可以做一笔贷款审核。而在中国征信系统不健全的情况下,做小金额贷款的信用审核成本还不够合理,“比如你有100万人民币的贷款需求,点融网收取1%到1.5%的审核费用,用于现场调查;如果贷款人只贷5000或者10000元,那他就需要支付15%或者20%的费用来支持我们审核的成本。”苏海德告诉《环球企业家》,所以目前点融网90%的客户集中在小微企业。

这也意味着点融网与LendingClub的很大不同在于,点融网需要暂时依赖线下的客户拓展与信审,而后者是纯线上运作。苏海德为Lending Club开发的系统最短可以在30秒内完成对贷款人的信用审核,而30秒的速度在国内显然不可能。

另外值得一提的是,区别于Lending Club的风险自负,点融网采取了保本机制。即投资人三个月内分散投资在十个借款以上,单一借款不能超过借款金额的10%的前提下,点融网为其提供保障本金的服务,即使亏了,也由点融网来赔付。

郭宇航感叹,“在你的所有竞争者都提供保本而你不提供的话,会出现劣币驱逐良币的情况。”“本金保障、第三方担保这些措施未来都不应该有,投资者应该自己承担风险。但现在还不行,只能通过先加入这些外部信用来慢慢完成投资者教育。”这类规定也是为了鼓励投资者分散投资,不把鸡蛋放在同一个篮子里,用收益去覆盖风险。据统计,点融网上一笔二三十万的贷款,平均有两三百个投资人,每个人就投资1000块以下。

混战

每天新增三到四家、一个月新上线100家,2013年底突破800家,而2010年时仅有20家,这就是中国网贷P2P平台的发展速度,更疯狂的还有平台总成交量,几乎以每年500%的速度前进,2010年为6亿元,2013年行业总成交量达到1000多亿,这注定将是一个鱼龙混杂的市场。

“在美国LendingClub开始创业的时候非常艰难,没有人说得清楚什么是P2P,我必须花很多的时间和精力告诉人们什么是P2P。”苏海德感叹,而在中国创办点融网之时,正值中国P2P公司火爆兴起,重点不是说清楚什么是P2P,而是你有什么不一样,如何在众多P2P公司中杀出生路。

目前国内P2P公司主要有三种类型:以宜信为代表的重线下型,员工中过半数都在线下从事销售和信审,构建资金池转让债权,借款人与投资人并不直接对接;以拍拍贷为代表的纯线上型,这一类与LendingClub最为接近,但在征信体系缺失的国内较难控制风险;包括有利网、陆金所、人人贷等,与线下小贷公司、担保公司合作的类型,线上直接面对投资者,线下的项目端则是由小贷公司供应项目。

点融网可以算是以线上为主,混合三种类型的公司。首先他们想做的是单纯的交易平台。

与拍拍贷类似,但又不完全依靠线上,客户拓展和信审要以线下作为辅助,另外也有一些担保公司提供担保的项目。

一般而言,点融网只像Lending Club一样对个人借款者进行形式审查,但当借款额较大和对企业贷款者,则需要依靠自有的或合作的线下机构实地考察。在线下,点融网吸引了国资背景的东方资产管理公司(四大资产管理公司之一,曾长期负责四大行不良资产处置)浙江分公司的入股,由其对浙江业务提供指导。

而拍拍贷采用纯线上无抵押信用贷款模式,主要满足个人借款者的小额短期贷款需求,期限一般是6个月,金额在3万元左右,不做线下信审,风控相对薄弱,而坏账率升高会直接影响投资者信心。这是点融网没有彻底放弃自建线下团队的原因,在郭宇航看来,只做线上的模式长期来看不能满足风控要求,可能对线下环节失去控制,他们计划今年在20个城市布点,主要是做线下的审核。目前点融网的坏账率为百分之零点几,出现坏账由自己催收团队负责。

郭表示他们不愿意像宜信那样过度倚重线下,目前宜信已发展成超过3万人的劳动密集型公司。郭宇航强调目前线下信审只是过渡阶段。

郭宇航表示,点融网是专注于去先找到那些高质量的贷款人,然后放到平台上,让那些投资者来选择借给谁,借多少。而国内大部分公司是反过来做的,先做成理财产品卖给投资者融到了钱,再贷给企业,投资人并不知道自己每一笔钱究竟给到了谁。这类模式也是眼下不少倒闭的P2P公司的共性,他们利用10%至12%的利率作为资金募集成本,然后将募集的资金以30%的借款成本借给真正需要钱的人,致使这中间存在巨大的利差,即便发生了坏账也可以用高收入来覆盖,然而一旦它后续的融资发生问题,资金链断裂只有跑路一条选择。

2013年11月,点融网获得北极光创投的战略投资,金额为千万美元级别。郭表示这笔钱将主要用到充实团队,尤其是技术、风控团队。苏海德认为与其它平台相比点融网的优势在于技术,对Lending Club核心技术的继承是未来在混战的国内P2P市场上杀出生路的法宝。苏海德认为,Lending Club遥遥领先Prosper的核心在于,Lending Club把技术做到了极致。整个公司的技术人员占到公司60%以上,而Prosper只有10个工程师,大量的人聚集在卖贷款、找投资者的销售团队。

而点融网在这一点上继承了Lending Club的思路,其技术团队有不少是苏海德在Lending Club的追随者,目前这个团队占公司人数的28%,“今年,我们将把 技术团队再扩大三倍。”苏海德告诉《环球企业家》。