关于改进票据结算业务的探讨

2014-04-27朱献忠

●朱献忠

关于改进票据结算业务的探讨

●朱献忠

票据是银行业务结构中一种重要的非现金支付凭证,代替现金起着货币流通手段的作用。银行可凭票据的信用从事票据买卖业务,起到融通资金扶持贸易发展的作用。文章针对当前票据结算所存在的问题,提出改进票据结算办法的建议。

票据结算存在问题改进建议

票据作为我国银行业务结算中一种重要的非现金支付凭证,在国内金融发展中具有重要的地位,使用十分广泛。但由于票据种类繁多,性质各异,票据设计本身的缺陷和票据结算手续的复杂性,使得在票据结算业务也存在缺陷和风险。

一、现行票据结算存在的问题

1.票据种类多。我国现行票据结算方式包括银行汇票、商业汇票、银行本票和支票。支票又分为现金支票、转账支票。银行汇票有华东三省一市银行汇票、全国银行汇票。商业汇票有商业承兑汇票、银行承兑汇票,电子商业汇票。本票有定额本票和不定额本票。每个结算方式的适用范围、有效期限、优点缺点各不相同,加上票据结算种类繁多,客户对票据结算方式的认识有限,使得票据业务作为非现金支付结算方式的普及性不高。

2.付款时间长。不为同一开户行的转账业务应通过同城清算、异地清算或电子联行业务进行票据交换,由于票据结算方式的收妥抵用的性质,使得票据付款时间普遍过长,特别是转账业务,付款期至少在4天,结算期如遇节假日则要6天之久。虽然现在转账支票可通过支票影像系统实现支票通,但是存在验印,印鉴识别困难,难已普及。实际操作中又存在不少银行随意压票、退票、截留挪用和库和他行资金现象,电子联行周转环节多,“天上三秒,地上三天”实际速度不快等因素使得票据结算的实际付款期超过客户心理预期。

3.防御性能差,易造假。票据是通过安全印刷的方式制作出的一种包含文字、图案、数字、底纹等内容的、有价值或有面额的印刷品。它不仅具有使用功能,而且具有直接或间接的价值功能,因而有不法分子对票据进行伪造、变造,严重扭曲了票据的功能,影响了票据业务的规范开展,扰乱了融资市场的秩序。

导致票据易变造、伪造,最大原因在于票据的防御性能差,容易造假,又加上某些金融机构结算人员票据基本知识缺乏,内控制度执行不力,票据的社会宣传力度不够,票据承兑业务审核不严,防范手段原始落后等因素的存在致使近来基层银行票据案件屡禁不止,且呈上升趋势。银行业务人员主要靠预留印鉴、紫光灯、密押等传统方法鉴别银行票据真伪,尤其对“克隆”票据等高科技造假难以甄别,使不法分子容易蒙混过关,诈骗得手。

票据作为支付工具,安全与效率是其实现资金划转或融通的首要要求,票据诈骗风险是金融风险中危害最大,也是最难防范的一种。

二、票据结算业务改进建议

为了切实清除以上弊端和弥补不足之处,特提出以下改进建议。

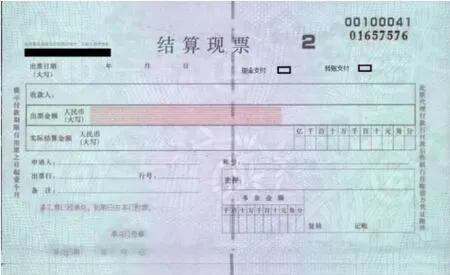

1.减少票据种类,方便票据管理。目前我国票据种类繁多,用途各异,不仅增加银行员工熟悉票据业务的难度,而且不能很好体现其作为非现金结算业务的优势,满足方便客户的宗旨。建议减少票据种类,将现有票据统一合并为二种:结算现票和结算期票。在票面上设立现金、转账二个选择项和一个承兑栏,客户可根据自身的需要确定各个选择项和承兑栏,承兑人可以是银行、银行以外的其他人或付款人本人。如是银行承兑的现票就相当于银行汇票和银行本票,如是银行承兑的期票就相当于银行承兑汇票,如是银行以外的其他人承兑就相当于商业承兑汇票,如是付款人本人承兑就相当于现金支票和转账支票。这样,不仅能减少票据凭证的种类,凸显票据作为期票或现票的功能,提高客户对适用票据的熟知度,也方便银行对适用票据进行管理。票据种类减少使银行员工更加容易掌握票据的基本知识,减少人为因素,更好防范票据在管理、签发和审核中存在的风险。

结算票据样式附后:

2.实施票据截留。票据截留指票据在流动、使用或传递的过程中,在某一个环节被截留,在截留点由纸质票据转换成电子信息,而后以电子信息的方式完成其后续的流转周期。实施票据截留,票据结算业务收款行在收到该票据后对原票据进行截留,不必等原票据重新返回,而直接将资金通过结算系统进行结算。

与传统的同城票据交换相比,跨同城区域票据交换由于票据交换范围的扩大,票送距离的延伸,票据在途时间势必增加,资金清算时间也会延长。对跨同城区域票据实施票据截流,票据通过影像以电子形式在各金融机构之间传递、审核、验印,既可以减少票据在城市、银行之间的流通环节,缩短清算时间,提高结算效率,实现高效便捷的支付服务,也对进一步推动我国跨同城区域票据交换的发展,提高全国票据流动的效率和我国票据资金的国际清算能力,产生积极的作用。

3.增加票据防御系统。票面除票据号码外,建议增设专用安全标签。即在票据正面覆盖密码的为票据专用安全标签,标签具有防止被整体揭开的安全切口,使用时可用硬币或指甲刮开涂层,获取密码(如手机缴费充值卡)。人行印制票据时,将票据号码、票据密码一并输入大额支付系统内,票据未受理之前安全密码不得随意破坏,票据受理时专用安全标签由受理行开封方可有效。受理行对票据进行受理,对安全标签进行开封,并进入大额支付系统对票据密码作销号处理。票据号码与票据密码在系统内具有一一对应性,大大地提高了票据的真实性,优化票据防伪措施,提高防范结算风险的技术手段。

为适应银行电子结算技术发展的需要,建议考虑在遵循成本效益原则前提下,引入电子签名,实行电子签名与机械签章并行,满足多层次的安全审核支付需求,提高支付结算质量。及时跟踪现代科学技术的发展,并将其运用到票据防伪工作中来,适时变换和更新票据的防伪标识,全面提高票据本身的防伪功能,同时根据票据防伪特征,积极研制开发高新技术的鉴别仪器,提高银行防险能力。

(作者单位:浙江温州鹿城农商银行浙江台州路桥富民村镇银行 浙江温州 325000)

(责编:李雪)(责编:李雪)(责编:吕尚)

F830.4

A

1004-4914(2014)05-168-02