哪种价格指数为中国货币政策提供了更多的通货膨胀信息?

2014-04-25刘晒珍

周 建,刘晒珍

(1.上海财经大学 经济学院,上海 200433;2.兴业银行上海分行,上海 200042)

一、引言及文献综述

自改革开放以来,中国的货币政策领域开展了一系列改革,逐步形成了一个比较健全的货币政策调控体系。从全球范围看,为了维持一个温和的通货膨胀率,各发达国家纷纷放弃以货币供应量作为中介目标,转而采用通货膨胀目标制。Mankiw和Reis(2003)认为,如果货币当局的目的是稳定经济,则制定货币政策时应参考的通货膨胀率就不能基于仅反映人民生活物价水平的CPI来计算。Lafleche和Armour(2006)基于加拿大的数据,构造了核心通货膨胀率的衡量指标,并采用波动性小、与通货膨胀率无偏以及预测性好三个标准进行了评价。Blignaut等(2009)运用trimmed均值法,基于南非的数据,对构建CPI的物品权重设定了不同数值,构建了多类核心通货膨胀率。Mehra和Sawhney(2010)基于两个包含通货膨胀率和失业率缺口的前瞻性泰勒规则的研究表明,当美国通货膨胀率的衡量标准随时间变化时,泰勒规则系数对于样本区间的稳健性最好。Siviero和Veronese(2011)以欧盟和美国作为研究对象,从最小化央行损失函数出发,结合扩展的泰勒规则,建立了一个衡量通货膨胀率的准则。Huh和Lee(2011)运用英国的月度数据,采用VAR模型构建了多个通货膨胀率指标并进行了组合和评估。Luciana(2011)运用VAR和脉冲响应函数对G7国家通货膨胀率的关系进行了分析。

由于我国的市场机制建立时间不长,货币政策传导机制及制度等各方面尚不成熟,还不具备采用通货膨胀目标制的条件。通货膨胀率的计算指标有很多,常用的有居民消费价格指数(CPI)、零售物价指数(RPI)、工业品出厂价格指数(又称生产价格指数,PPI)和GDP平减指数。关于通货膨胀率,部分学者进行过深入探讨,如张磊(2008)综述了将资产价格纳入通货膨胀指数的方法,认为其存在一定的困难,为了有效衡量通货膨胀率,建议统计部门同时公布包含和不包含资产价格的物价指数。赵昕东(2008)通过引入波动性较大的食品价格指数,以消费价格指数、食品价格指数和产出三变量构造SVAR模型,估计了中国1986-2007年的核心通货膨胀率。侯成琪等(2011)提出了一种新的方法来估计核心通货膨胀率,还提出了单个部门商品价格变化的理论分解公式。成豫婷和李辰(2011)以GDP平减指数作为计算通货膨胀率的价格指数,利用Granger因果检验研究了CPI、PPI以及核心通胀指数与GDP平减指数之间的关系。他们认为,我国在现阶段仍应将CPI作为通货膨胀率的衡量指标,到我国建立通货膨胀目标制时,可考虑将核心通货膨胀率作为通货膨胀的度量指标。王宇和李季(2012)分别运用自回归和均值回归方法构造了持续性通货膨胀率,发现持续性通货膨胀率与标题通货膨胀率高度相关,对货币当局具有一定的参考价值。

在通货膨胀衡量方面,不同的价格指数都只能反映某一特定对象。在制定货币政策时,基于不同价格指数度量的通货膨胀率存在差异。国内外学者研究我国货币政策时一般都采用某种单一的价格指数来衡量通货膨胀率,如CPI或PPI,而忽略了究竟哪一种指数能为货币政策提供更有效的通货膨胀信息这一重要问题。现实中,通货膨胀率的衡量指标多种多样,不同的价格指数所隐含的通货膨胀信息并不完全相同,甚至存在较大差异。现有文献基本上没有对各种不同的重要价格指数所提供通货膨胀信息的价值和特性进行深入的比较分析。而该问题不仅具有十分重要的理论研究价值,而且更能为我国货币政策调控提供科学的决策依据,从而也具有非常重要的实践价值。这一被现有文献所忽略而又十分重要的现实问题构成了本文的主要研究内容。由于我国并不公布核心通货膨胀率,我们无法考虑核心通货膨胀率或者引入资产价格的通货膨胀率等修正的通货膨胀率指标,因此本文选取了四种最为重要的标题通货膨胀率(CPI、RPI、PPI和GDP平减指数)进行比较,分析哪一种或哪一些能为中国的货币政策提供更多的通货膨胀信息。

二、基于泰勒规则的货币政策反应函数构建

Taylor(1993)指出,作为反映货币政策松紧程度的指标,短期利率与通货膨胀率、经济增长之间存在长期稳定的关系,货币当局应以短期利率作为货币政策工具,根据通货膨胀对其目标值的偏离和产出缺口来操作短期利率,制定货币政策。Taylor(1999)提出了一个包含泰勒规则方程、IS方程以及价格调整方程的稳定均衡模型。之后,许多学者对泰勒规则进行了扩展与修正,形成了“泰勒型规则”集合。国内许多学者的研究表明,泰勒规则能够较好地解释我国的货币政策。谢平和罗雄(2002)采用历史分析法和反应函数法证明,前瞻性泰勒规则对我国货币政策是适用的,能够衡量我国货币政策的松紧程度。封北麟和王贵民(2006)运用VAR构建了包含资产价格、汇率和货币供应量的金融形势指数(Financial Condition Index,FCI)并将其引入泰勒规则,认为包含金融形势指数的泰勒规则能够为货币当局提供一个较好的参照标准。邓创等(2009)利用一个同时引入前瞻性成分和后顾性成

为了估计金融形势指数中的权重系数ωi,依据现有文献的通常做法,需建立一个包含通货膨胀率、实际短期利率缺口、实际房价缺口、实际股票收益率缺口、实际汇率缺口、实际货币供应量缺口、实际外汇储备缺口以及实际产出缺口的VAR模型。金融形势指数中的权重系数ωi=zi/|zi|,其中zi是VAR模型中第i个变量缺口值在随后24个月内对通货膨胀率的平均广义脉冲响应。

2.货币政策反应函数的建立。在构建金融形势指数的基础上,我们建立包含通货膨胀率、产出缺口、金融形势指数、美国联邦基准利率且附含利率平滑特性的前瞻性泰勒规则即中国货币政策反应函数。分的“混合型”泰勒规则,采用五个不同的通货膨胀率目标值,对我国货币政策进行了检验。韦邦荣(2010)在前瞻性泰勒规则中引入了利率平滑、货币因素、汇率因素等,结果表明我国货币政策存在利率平滑行为。刁节文等(2011)将FCI引入前瞻性泰勒规则后发现,泰勒规则对我国实际利率的拟合更优。陈元富(2011)将联邦基准利率引入泰勒规则后的分析表明,中国货币当局在制定货币政策时会考虑国际因素。卞志村等(2012)将FCI引入麦克勒姆规则和泰勒规则,分析表明泰勒规则比麦克勒姆规则对中国利率的拟合更优。

(一)通货膨胀率的衡量指标

目前,我国主要是利用CPI、RPI、PPI、GDP平减指数等物价指数(或修正后的这些指标)的变化来计算标题通货膨胀率。居民消费价格指数(CPI)是反映特定时期内城乡居民所购买的生活消费品和服务价格相对于特定基期的变化趋势和程度的一个指数。商品零售价格指数(RPI)是反映城乡商品零售价格变动趋势的一个指数。工业品出厂价格指数(又称生产物价指数,Production Price Index,PPI)是反映特定时期内全部工业产品出厂价格总水平相对于特定基期的变动趋势和程度的一个指数。GDP平减指数(GDPDE)是综合反映一定时期内一国所有最终产品物价变动的指数。我国至今未公布GDP平减指数,研究者只能通过计算得到。同时,在理论研究中,不少学者对CPI、RPI、PPI等价格指数进行过各方面的修正,主要包括:基于不同目的,在原始的指标上加入一些特定成分,如在CPI中加入资产价格成分;为了获得通货膨胀率的长期趋势,计算波动性较小的核心通货膨胀率。这些修正试图更加准确地描述通货膨胀率,尽管如此,相关研究目前还主要停留在理论探讨阶段,尚未取得公认的权威性成果,还远远没有被中央银行所接受并用于政策实践。因此,本文选用标题通货膨胀率(CPI、RPI、PPI、GDP平减指数等)进行比较分析,而不考虑核心通货膨胀率等修正指标。

(二)中国货币政策反应函数的建立

1.金融形势指数的构建。金融形势指数(FCI)是一个综合反映金融松紧程度的指标,它通过对反映金融资产价格波动的一些指标进行加权平均得到,目的是描述未来通货膨胀压力。本文沿用Goodhart和Hofmann(2001)的方法来构建FCI。考虑到我国仍将货币供应量作为货币政策中介目标,我们将该变量引入金融形势指数。同时,由于我国出口额较大,外汇储备偏高,我们将外汇储备也引入金融形势指数。因此,本文构建的金融形势指数包含实际短期利率缺口(rrgap)、实际房价缺口(rhgap)、实际股票收益率缺口(rsgap)、实际汇率缺口(regap)、实际货币供应量缺口(rmgap)以及实际外汇储备缺口(rfgap)。

其中,it为短期名义利率,i*为均衡名义利率,πt为通货膨胀率,π*为目标通货膨胀率,gdpgapt为实际产出缺口,xgapt为联邦基准利率缺口,vt为随机扰动项,Ωt为基于t期的信息集,E表示预期。货币当局对未来进行预期,则有:

将式(2)以及式(4)-式(7)代入式(3)并整理,即可得到本文的回归模型:

其中,c=(1-ρ)(i*-απ*),α1=(1-ρ)α,β1=(1-ρ)β,γ1=(1-ρ)γ,φ1=(1-ρ)φ,ξt=vt-(1-ρ)(ατ1,t+1+βτ2,t+1+γτ3,t+1+φτ4,t+1)。由于πt+1与τ1,t+1、gdpgapt+1与τ2,t+1、FCIt+1与τ3,t+1、xgapt+1与τ4,t+1存在 相关性,随 机项ξt与πt+1、gdpgapt+1、FCIt+1、xgapt+1均相关,从不能用OLS来估计。本文采用GMM方法估计货币政策反应函数,工具变量包括短期名义利率、通货膨胀率、实际产出缺口、金融形势指数、实际产出增长率、实际货币供应量增长率、实际外汇储备增长率以及美国基准利率缺口的滞后1期至滞后5期值。

3.变量选择及数据处理。(1)短期名义利率(i)和短期实际利率(rr)。本文选择月度全国七天内同业拆借加权平均利率作为短期名义利率的代理变量,短期实际利率由短期名义利率减去当期通货膨胀率(由不同物价指数计算),得到。(2)通货膨胀率(π)。本文选取月度的CPI、RPI、PPI以及GDP平减指数作为计算通货膨胀率的价格指数,得到的通货膨胀率分别用ICPI、IRPI、IPPI以及IGDPDE来表示。(3)实际产出(gdp)。目前,我国只公布季度GDP数据,而由于样本量的局限性,本文需采用月度数据。本文根据月度及季度工业增加值,结合季度GDP来估计月度GDP,并对月度GDP进行季节调整。将经季节调整后的月度名义GDP除以当期物价指数(CPI、RPI、PPI、GDP平减指数),得到月度实际GDP。(4)实际房价(rh)。本文选择国房景气指数中的房地产销售价格指数作为房地产价格的代理变量,将房地产销售价格指数除以当期物价指数得到实际房地产价格。(5)实际股票收益率(rs)。本文选取每月最后一个交易日上证综指收盘价作为股票的月度价格,并计算月度名义收益率,将该收益率减去当期通货膨胀率(由不同价格指数计算),得到实际股票收益率。(6)实际汇率(re)。本文采用人民币实际有效汇率指数作为我国实际汇率的代理变量。(7)实际货币供应量(rm)。本文将M2作为名义货币供应量的代理变量,经季节调整后,将M2除以当期价格指数,得到当期实际货币供应量。(8)实际外汇储备(rf)。本文将以美元计价的外汇储备乘以当期人民币对美元的汇率,得到以人民币标价的外汇储备,并进行季节调整,最后除以当期价格指数,得到当期实际外汇储备。

同业拆借利率、居民消费价格指数、工业品出厂价格指数、房地产销售价格指数、外汇储备、货币供应量以及美国联邦基准利率数据来自中经网,商品零售价格指数、工业增加值及其增长率来自Wind资讯,GDP和人民币实际有效汇率来自世界银行,股票价格数据来自Bloomberg。本文样本区间为1996年10月至2011年12月。在数据处理时,首先,需要基于季度GDP得到月度GDP,并根据月度GDP计算月度GDP平减指数。鉴于工业增加值与GDP之间高度相关,两者的相关系数高达0.92,且历年来走势吻合得较好,本文利用工业增加值的月度及季度数据,由季度GDP计算得到月度GDP。具体做法为:计算月度工业增加值与当季工业增加值的比率,将该比率近似看作当月GDP与当季GDP之比,进而求得月度GDP。将月度名义GDP除以月度实际GDP,得到月度GDP平减指数。其次,许多变量如GDP、价格指数、货币供应量、外汇储备等存在明显的季节性趋势,本文运用X-12方法对上述变量进行季节调整。再次,需要将数据的名义值转换为实际值。最后,由于本文运用的大多是缺口数据,需要计算变量的潜在值,将实际值减去潜在值得到缺口数据。本文采用HP滤波法计算缺口。

三、不同价格指数所隐含通货膨胀信息的比较分析

(一)金融形势指数的构建

为了避免伪回归,我们首先运用ADF单位根检验来考察各变量的平稳性。检验结果表明,除了IGDPDE是趋势平稳外,其他变量都是不含常数和趋势平稳的。在VAR估计时,IGDPDE采用的是剔除时间趋势的数据。为了消除变量顺序不同对脉冲响应造成的差异,本文采用广义脉冲方法。我们根据脉冲响应函数(受篇幅限制未列出,如有需要可向作者索取),计算了各个模型的FCI权重系数。结果显示,基于不同价格指数计算的权重系数的符号大部分相同,只有实际利率的系数在以PPI作为通货膨胀率计算指标时为负,在其他情况下则均为正。本文考察了24期的平均冲击反应,结果显示,实际利率的平均冲击反应在以PPI作为通货膨胀率计算指标时为负,基于其他价格指数的结果为正。实际房价、实际股票收益率以及实际货币供应量都是金融形势的正向指标。基于CPI和RPI得到的实际房价和实际股票收益率系数比较接近,基于另外两种价格指数的估计结果与之差异较大;基于四种价格指数得到的实际货币供应量系数虽存在一定差别,但不是很大。基于PPI和GDPDE得到的汇率的负向影响较大,系数较为接近。与汇率一样,外汇储备也负向反映金融形势。总体上讲,基于不同价格指数构建的FCI存在一定差异。从变量的权重系数符号和实际意义可以看出,FCI较高一般表明当期金融形势较宽松,反之则预示着当期金融形势较紧缩。

(二)货币政策反应函数的估计

本文采用GMM方法估计中国货币政策反应函数。我们首先根据区间1997年10月-2005年12月的数据估计货币政策反应函数,然后利用该函数预测区间外数据,依此类推,每次将区间向前推5个月再进行估计和预测。因此,基于每一个通货膨胀率衡量指标,需要估计的区间有16个,分别为:1997年10月-2005年12月、1997年10月-2006年5月、1997年10月-2006年10月、……、1997年10月-2011年10月、1997年10月-2011年12月。

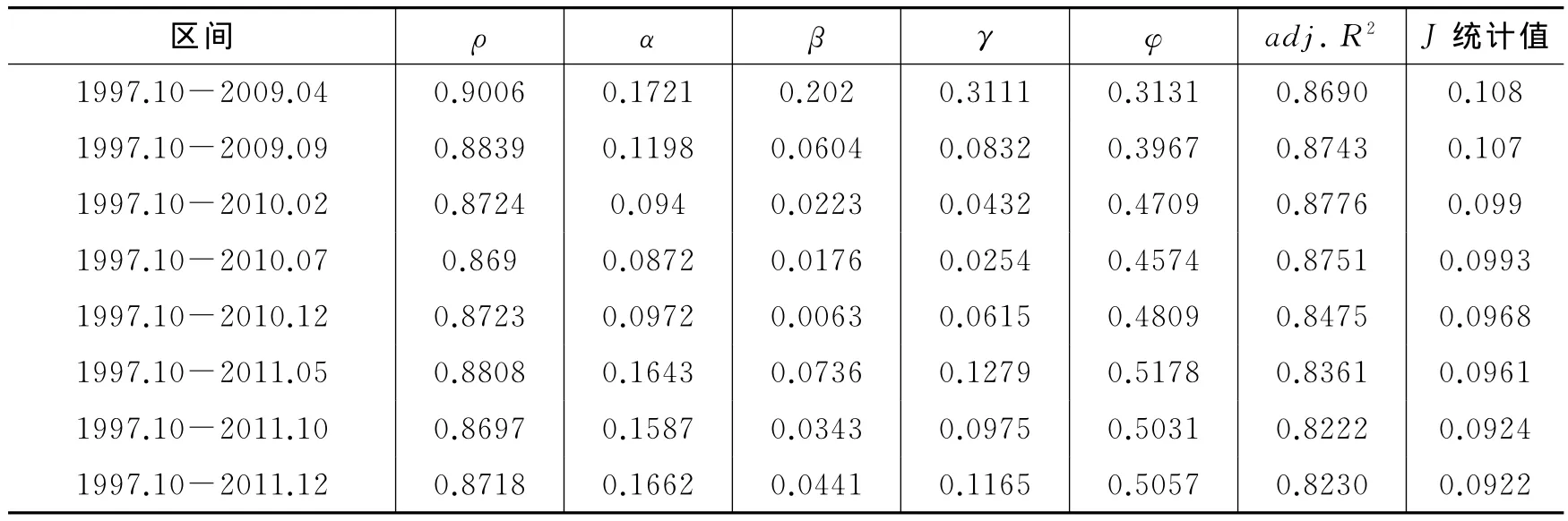

1.基于CPI的货币政策反应函数估计。表1给出了基于CPI的各个区间货币政策反应函数的系数,表2给出了相应的泰勒规则系数等。可以看出,基于不同区间估计的货币政策反应函数存在较小的差异,选取的工具变量有效。总体上,基于大多数区间估计的货币政策反应函数是稳健的。各个区间的拟合优度均在0.82以上,模型拟合效果较好。(1)变量系数的符号。从表1中可以看出,利率滞后值、通货膨胀率以及实际产出缺口的系数均为正,不随区间的变化而变化,具有较好的稳健性。其他变量的系数符号在大部分区间也都一致:金融形势指数的系数除在区间1997年10月-2006年10月及1997年10月-2008年1月为负外,在其他区间均为正;联邦基准利率缺口的系数除在区间1997年10月-2005年12月、1997年10月-2006年5月以及1997年10月-2007年8月为负外,在其他区间均为正,且系数为负时并不显著。因此,从变量系数的符号来看,在基于CPI的货币政策反应函数中,利率滞后值、通货膨胀率以及实际产出缺口在所有区间都是稳健的,其他变量在大部分区间也具有一定稳健性,但不如上述变量。(2)变量的显著性。从表1中可以看出,利率滞后值和通货膨胀率在各个区间均显著,而实际产出缺口、金融形势指数以及联邦基准利率缺口的显著性在不同区间的差异较大:实际产出缺口在2009年4月之前的区间均显著,而在之后的区间并不显著;金融形势指数在2007年8月之前均显著,而之后仅在2009年4月显著;联邦基准利率在2008年11月之前的区间仅在2008年1月显著,而在之后的区间均显著。因此,从变量的显著性来看,在基于CPI的货币政策反应函数中,利率滞后值和通货膨胀率在所有区间都是稳健的,其他变量的稳健性不如上述变量。

从各区间的估计结果来看,我国存在明显的利率平滑行为。无论基于哪个区间,利率的平滑行为均显著为正。在所有的16个区间,利率的平滑系数非常稳定,基本维持在0.9左右。这说明在我国经济中,利率存在明显的动态影响机制,上一期利率对下一期利率具有十分显著而稳定的影响,动态惯性特征极为明显。

在所有的16个区间,通货膨胀率也均显著且系数为正,说明名义利率随通货膨胀率的上升而上升,但通货膨胀率的泰勒规则系数小于1(见表2),从而通货膨胀率上升将导致实际利率下降,以上结果表明我国货币政策是不稳定的。1997年10月至2011年12月,在我国经济发展的不同阶段以及经济面临外部冲击时,我国货币政策不稳定的程度存在差异。在1997年10月至2005年12月和1997年10月至2006年5月这两个区间,货币政策反应函数中通货膨胀对利率的影响系数在0.01左右(见表1),泰勒规则系数在0.1左右(见表2)。但到了2006年10月,通货膨胀对利率的影响系数显著增大至0.04左右,泰勒规则系数也增大到0.3左右。2006年5月至2006年10月,我国经济过热显现,通货膨胀压力增大,名义利率上升趋势明显。随后至2007年3月左右,虽然经过短暂调整,但是经济却呈现持续过热态势直至2008年上半年。1997年10月至2008年6月,通货膨胀对利率的影响系数在0.03左右,泰勒规则系数在0.26左右,货币政策对通货膨胀的反应达到新高。随后不久,意想不到的美国金融危机对我国经济产生了冲击,在2008年11月,利率对通货膨胀的反应系数达到新低,泰勒规则系数仅为0.085左右,2009年4月短暂升高后再度降至0.1左右,并一直维持到2010年12月。此后,利率对通货膨胀的反应系数逐渐上升至0.02左右,泰勒规则系数上升至0.16左右,并持续到2011年12月。由此可以看出,在样本区间内,我国货币政策反应函数呈现出不稳定态势,而且不稳定程度与我国经济形势密切相关,在面临不同经济形势和不同突发事件冲击时,货币政策反应函数的不稳定程度存在差异。

实际产出和金融形势指数的系数均为正(见表1),这在一定程度上反映出我国货币政策是逆经济周期的,货币政策的主要目标是维持经济稳定。随着我国经济开放度的上升,我国利率受全球市场利率的影响越来越大,从套利的角度看,我国利率的走势应该与全球利率同步,这一点从联邦基准利率的系数为正上得到了证实。总之,基于CPI估计的货币政策反应函数总体上较为准确地反映了我国利率的基本情况。

从基于CPI的货币政策反应函数来看,在所有的16个区间,利率滞后值和通货膨胀率的参数估计值表现出较好的稳健性,其他变量在大多数区间也具有一定的稳健性,在小部分区间则表现出一定的差异性。这表明CPI虽然总体上对我国货币政策具有较好的现实解释力,但在小部分区间还存在薄弱环节。因此,本文的实证结果表明,CPI在大部分区间能够为我国货币政策提供较好的通货膨胀信息,但是在少量区间,由于样本信息的差异,CPI提供的通货膨胀信息不足,不能较好地解释经济现实。究其原因,从组成成分和内涵上看,CPI是反映特定时期内城乡居民所购买的生活消费品和服务价格相对于特定基期的变化趋势和程度的一个指数。它反映相对于基期,居民生活成本上升或下降的幅度。由于计算CPI的物品篮子中包含的都是终端消费品,而未包括生产资料,它只能从需求终端反映物价变动趋势,其缺陷主要是食品所占比重太大、居住所占比重过小、未包括资产价格和投资品等。

表1 基于CPI的货币政策反应函数系数

表2 基于CPI的泰勒规则系数

续表2 基于CPI的泰勒规则系数

2.基于RPI的货币政策反应函数估计。从基于RPI的货币政策反应函数(受篇幅限制未列出,如有需要可向作者索取)来看,在不同的区间,变量系数符号的稳健性与基于CPI相近。利率滞后值、通货膨胀率以及联邦基准利率的系数在各个区间均为正。实际产出缺口的系数除在区间1997年10月-2009年4月及1997年10月-2011年10月为负外,在其他区间均为正,且当系数为负时均不显著。金融形势指数的系数仅在最后两个区间为负,在其他区间均为正,且当系数为负时并不显著。基于RPI的货币政策反应函数在变量显著性上的稳健性与基于CPI也差别不大。利率滞后值和通货膨胀率在各个区间均显著。联邦基准利率在2008年6月之后均显著,在此之前有时显著有时不显著。实际产出在2008年6月之前均显著,之后均不显著。金融形势指数在2010年7月以前均显著,而此后均不显著。总体来看,在不同的区间,基于RPI的货币政策反应函数的稳健性与基于CPI差别不大。此外,基于RPI的货币政策反应函数蕴含的实际意义与基于CPI也差别不大,能够反映我国利率的基本情况。以上实证结果表明,RPI在大部分区间对我国货币政策具有较好的解释力,在少数区间则存在解释不足的现象。究其原因,从内涵和组成成分上看,虽然RPI能够反映城乡商品零售价格变动趋势,但是其缺陷在于:不包括服务,而目前我国第三产业在国民经济中所占比重日趋上升;不包括投资品,而我国投资品交易额在全部物质商品交易中超过了消费品。

3.基于PPI的货币政策反应函数估计。从计量结果来看,各个区间的拟合优度均在0.81以上,模型拟合效果较好,各个模型选取的工具变量是有效的。基于PPI的货币政策反应函数的变量系数符号和显著性与基于CPI、RPI存在较大差异,不如前两者稳健。利率滞后值和联邦基准利率的系数在各个区间均显著为正。通货膨胀率的系数在2007年8月之前均显著为负,之后有时显著有时不显著。实际产出缺口只在前两个区间显著,而其系数在前三个区间均为负,之后符号不具有规律性。金融形势指数的系数在2008年1月之前均显著为正,在2008年6月之后不显著且为负。从变量系数符号和显著性的稳健性上看,PPI不如CPI和RPI。基于PPI估计的通货膨胀率虽然仍反映了我国利率的平滑行为及国际利率的影响,但其系数为负,这与理论和现实不符,也与我国货币政策的重要目标是稳定物价不符。因此,将PPI作为通货膨胀率计算指标对我国央行制定货币政策的参考意义不大。此外,实际产出缺口和金融形势指数的系数符号不明确,也不符合逆经济周期的货币政策理论与实践。虽然PPI能够反映特定时期内全部工业产品出厂价格总水平相对于特定基期的变动趋势和程度,但是其缺陷在于:PPI包括出口商品,而出口商品价格并不应计入我国通货膨胀率中;我国存在对部分企业的价格补贴,且国有企业占据大部分资源,并非完全的市场经济体制。以上结果表明,PPI总体上对我国货币政策的解释力不如CPI和RPI。

4.基于GDP平减指数的货币政策反应函数估计。各个区间的拟合优度均在0.81以上,模型拟合效果较好,而且各个模型选取的工具变量是有效的。基于GDP平减指数的货币政策反应函数与基于PPI类似,变量系数符号和显著性的稳健性不如基于CPI和RPI好,且通货膨胀率的系数为负且常不显著。此外,同样与基于PPI类似,基于GDP平减指数的货币政策反应函数不能反映我国央行将稳定物价作为重要目标的行为。利率滞后值和联邦基准利率缺口的系数均为正,除联邦基准利率缺口在2006年5月不显著外,其他三个变量均显著。通货膨胀率的系数仅在前三个区间为正,在其他区间则均为负,而其显著性不具有规律性。实际产出缺口的系数在2009年4月之前大多为正且显著,之后时正时负且均不显著。金融形势指数的系数在大部分区间都为负且不显著。

(三)不同价格指数隐含通货膨胀率信息的比较分析

1.模型稳健性及拟合优度比较。上文分析结果表明,基于CPI和RPI的货币政策反应函数在不同区间的稳健性相近,但比基于PPI和GDP平减指数要强很多。此外,在基于CPI和RPI的货币政策反应函数中,通货膨胀率对利率的影响均显著为正,符合我国以稳定物价作为货币政策的重要目标;产出缺口和金融形势指数的利率反应系数为正,符合逆经济周期的货币政策理论与实践;美国联邦基准利率缺口的系数为正,符合套利定价理论。然而,基于PPI和GDP平减指数的货币政策反应函数并不具备这些特征,反而在一定程度上与上述特征相反。因此,从经济学理论含义和政策实践来看,基于CPI和RPI的货币政策反应函数更能解释我国经济现实。

图1给出了在不同区间,基于不同价格指数的货币政策反应函数拟合优度。各个模型调整后的拟合优度都在0.8以上,从拟合效果来看,各个模型的设定较好。基于不同价格指数的货币政策反应函数的拟合优度在各个区间的走势大致相同,随区间的增大而呈现下降趋势。在不同区间,拟合优度的相对大小不变。除基于GDP平减指数的拟合优度相对较小外,基于其他三个指标的拟合优度差异不大。

图1 基于不同价格指数的货币政策反应函数拟合优度

2.基于静态预测的均方误差比较。静态预测是指预测时用于估计的样本不变,如利用区间1997年10月-2005年12月的数据估计货币政策反应函数,然后对区间外的数据进行预测,参数估计所使用样本一直固定在区间1997年10月-2005年12月不变。均方误差平方根RMSE=∑n(y-)2,其中y表示实际值表示预测值。图2给出了i=1ii基于静态预测的均方误差情况。可以看出,2008年11月之前,基于不同通货膨胀率的衡量指标在同一区间的RMSE波动较大,基于同一通货膨胀率的衡量指标在不同区间的RMSE波动也较大,且不容易看出基于哪个指标的RMSE最小。RPI和GDP平减指数的RMSE相对平稳一些,CPI的RMSE在2007年8月有一个较高值。在这个时期,基于PPI的RMSE一直大于基于其他三个指标的RMSE(2007年8月除外)。2008年11月之后,基于RPI的RMSE最小,基于CPI的次之,基于PPI的再次之,基于GDP平减指数的最大。此外,基于RPI与CPI的RMSE差异较小。综合来看,基于RPI的静态预测误差最小,基于CPI的次之。

3.基于动态预测的均方误差比较。动态预测是指每预测完一个样本点,即将其放入到估计区间重新估计模型,再用新模型对下一个区间外的数据进行预测,其优势是充分利用了样本信息。实证结果显示,基于RPI的RMSE除了在区间1997年10月-2008年6月略大于基于CPI的RMSE外,在其他区间均最小。除在极个别区间外,基于CPI的RMSE远小于基于PPI和GDP平减指数的RMSE。在2009年4月之前,基于PPI的RMSE均大于基于GDP平减指数的RMSE,而之后则相反,基于GDP平减指数的RMSE平均来看小于基于PPI的结果。因此,基于动态预测的比较结果与基于静态预测相似。

4.基于滚动预测的均方误差比较。由于货币政策反应函数中存在被解释变量的滞后值,对下一期进行预测时,在静态预测的基础上,将上一期被解释变量的拟合值而不是实际值代入模型,称为滚动预测。由于预测时被解释变量的滞后值采用拟合值而不是实际值,滚动预测过程中包括了预测误差的动态传递,因此,如果基于某种价格指数的滚动预测误差较小,则更加有力地说明了该价格指数反映通货膨胀信息的可靠性。实证结果显示,将利率滞后变量的实际值代入模型进行预测与利用利率的拟合值进行预测的差异微小,说明基于滚动预测的误差比较结果与基于动态预测的结果非常接近。

5.各价格指数隐含通货膨胀信息的综合比较。上文分析结果表明:从模型的稳健性和实际意义看,RPI与CPI相近,均优于PPI和GDPDE;从拟合优度看,CPI、RPI和PPI优于GDP平减指数;从最小化预测误差看,RPI优于CPI,CPI优于PPI和GDP平减指数。拟合优度和均方误差的均值(见表3)更有力地证明了这一结论。综上分析,RPI提供的通货膨胀信息最多,CPI次之,PPI和GDP平减指数最少,其中基于PPI的平均误差最大。

表3 基于不同价格指数的拟合优度及均方误差平方根均值

四、小 结

本文基于泰勒规则,引入利率平滑、前瞻性等因素,构建了中国货币政策动态反应函数,并采用GMM方法对不同的通货膨胀率计算指标进行了比较分析。研究结果表明:(1)从货币政策动态反应函数、模型拟合效果以及预测角度综合来看,居民消费价格指数CPI和商品零售价格指数RPI为我国货币政策提供的通胀信息要多于另外两种指数(PPI和GDP平减指数),同时RPI又略优于CPI。(2)尽管CPI和RPI整体上比PPI和GDP平减指数能够提供更多的通货膨胀信息,而且在大部分区间表现良好,但是在少量区间,由于样本信息的差异,CPI和RPI提供的通货膨胀信息依然不足。这一新的实证发现意味着,尽管现实中CPI已经成为经济理论工作者和政策制定者最为关注的通货膨胀指标之一,在大多数情况下能够为我国货币政策提供较多的通货膨胀信息,但是它在少数情况下提供的通货膨胀信息依然不足,因而简单地将CPI等价于通货膨胀指标的做法存在一定的盲目性。究其原因,从组成成分和内涵上看,CPI未包括生产资料,从而只能从需求终端反映物价变动趋势;而RPI虽然能够反映城乡商品零售价格变动趋势,但是未包括服务,而目前我国第三产业在国民经济中所占比重日趋上升,同时RPI也不包括投资品,这些都是其提供通货膨胀信息不足的重要根源。因此,对政策制定者而言,既要充分利用CPI和RPI提供的有效通货膨胀信息,又要避免它们可能存在的提供通货膨胀信息不足的缺陷,以更准确地分析我国真实的通货膨胀状况。

[1]卞志村,孙慧智,曹媛媛.金融形势指数与货币政策反应函数在中国的实证检验[J].金融研究,2012,(8):44-55.

[2]陈元富.中国货币政策反应函数检验[J].南方金融,2011,(8):27-29.

[3]成豫婷,李辰.CPI、PPI、核心CPI对通货膨胀的指示作用——基于1996-2008年季度数据的实证研究[J].南京林业大学学报(人文社会科学版),2011,(3):62-66.

[4]邓创,李玉梅,孙皓.基于自然利率对我国货币政策反应函数的实证分析[J].吉林大学社会科学学报,2009,(3):152-158.

[5]刁节文,章虎,李木子.中国金融形势指数及其在货币政策中的检验[J].山西财经大学学报,2011,(7):49-56.

[6]封北麟,王贵民.金融状况指数FCI与货币政策反应函数经验研究[J].财经研究,2006,(12):53-64.

[7]侯成琪,龚六堂,张维迎.核心通货膨胀:理论模型与经验分析[J].经济研究,2011,(2):4-18.

[8]王宇,李季.持续性加权核心通货膨胀的测度及其货币政策涵义[J].国际金融研究,2012,(4):24-31.

[9]韦邦荣.货币政策规则理论及其在中国的应用[D].沈阳:辽宁大学博士学位论文,2010.

[10]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002,(3):3-12.

[11]张磊.包含金融资产价格的广义通货膨胀指数构建理论评述[J].统计与决策,2008,(15):134-136.

[12]赵昕东.基于SVAR模型的中国核心通货膨胀的估计与应用[J].统计研究,2008,(7):45-51.

[13]Blignaut Z,Farrell G,Munyama V,et al.A note on the trimmed mean measure of core inflation in South Africa[J].South African Journal of Economics,2009,77(4):538-552.

[14]Bue L L,Ribba A.The recent performance of the traditional measure of core inflation in G7countries[J].The IUP Journal of Monetary Economic,2011,9(2):76-96.

[15]Goodhart C,Hofmann B.Asset prices,financial conditions,and the transmission of monetary policy[A].Rudebusch G D.Asset prices,exchange rates,and monetary policy[C].Stanford University,2001.

[16]Huh H,Lee H.A combined measure of UK core inflation estimates[J].Applied Economics,2011,43(18):2331-2341.

[17]Lafeche T,Armour J.Evaluating measures of core inflation[J].Bank of Canada Review,2006,6:19-29.

[18]Mankiw N G,Reis R.What measure of inflation should a central bank target?[J].Journal of the European Economic Association,2003,1(5):1058-1086.

[19]Mehra Y P,Sawhney B.Inflation measure,Taylor rules,and the Greenspan-Bernanke years[J].Economic Quarterly,2010,96(2):123-151.

[20]Siviero S,Veronese G.A policy-sensible benchmark core inflation measure[J].Oxford Economic Papers,2011,63(4):648-672.

[21]Taylor J B.Discretion versus policy rules in practice[R].Carnegie-Rochester Conference Series on Public Policy,1993.

[22]Taylor J B.A historical analysis of monetary policy rules[A].Taylor J B.Monetary policy rules[C].Chicago:University of Chicago Press,1999.