基于多层次可拓评价法的地方政府债务风险预警研究

——以H省J市为例

2014-04-22张朝举

●张朝举 黄 玮

基于多层次可拓评价法的地方政府债务风险预警研究

——以H省J市为例

●张朝举 黄 玮

当今全球经济正弥漫着浓厚的债务风险气息,从冰岛“破产”危机到迪拜主权债务危机,从欧元区主权债务危机到美国“财政悬崖”,严重破坏着全球经济的肌体。尽管我国中央政府外债较少,爆发主权债务危机的可能性较小,但伴随着地方政府债务规模“大跃进”般急剧膨胀、“城投债”井喷的新态势,风险问题日趋凸显,而且伴随着地方政府新一轮偿债周期的到来,两者相互叠加,给经济发展方式转型带来了巨大的压力和隐患。制定债务风险防范有效机制的前提就是对债务风险进行客观准确的研判,事实上,现有的文献主要集中在债务风险的形成原因、规模测算以及影响等相互独立的研究方向,只有少量的文献涉及到将这些主题有机地结合起来进行研究,如裴育、欧阳华生(2007)提出建立一套高效灵敏的地方政府性债务风险监测预警指标体系。王晓光(2005)认为地方政府性债务由于受到各种内外环境因素的影响,其本身是不确定的和模糊的,因此,可以建立模糊综合评价模型测算债务风险程度。洪源、李礼(2006)通过构建以政府收支流量为主要变量的政府债务可持续性动态模型,对地方政府收支流量状况的改变如何影响政府债务运行模式来进行动态分析。但是必须指出的是,目前各种预警指标和方法仍未统一,主要体现在指标的选择和指标权重的分配。而这一点恰好是本文将要着重应对的一个重要方面。

基于此,本文将在利用来自H省J市一套比较全面的财政数据库基础上,运用新近的多层次可拓评价法构建地方政府债务风险预警模型,在有效解决了指标选择和权重分配等问题的同时,进一步将地方政府风险划分为三个层次,评估了样本地区的债务风险状况。本文的研究为测算和规避地方债务风险提供了新途径。

一、地方政府债务风险预警模型

(一)地方政府债务风险评价指标体系与变量选择

通常,地方政府债务产生的基本原因是地方财政收支不平衡,进一步来看,债务风险则主要由于经济体制转轨、财政体制不完善与债务体制不健全等综合因素所导致,并由此所形成的地方政府偿债不确定性。因此,我们将地方政府债务风险评价指标体系分解为地方经济子系统、地方财政子系统及地方债务子系统,具体指标包括:GDP增长率(C1)、通货膨胀率(C2)、地方财政刚性支出收入占比(C3)、地方财政收支补偿系数(C4)、地方财政收入占GDP比重(C5)、地方财政收入偿债率(C6)、地方财政赤字率(C7)、债务率(C8)、债务余额增长率(C9)、债务依存度担保债务比重债务负担率债务偿还率借新偿旧债务比重逾期债务率

(二)地方政府债务风险预警可拓评价程序

接下来,引入可拓评价程序。在可拓学中建立以关系元、物元和事元为基元的形式化体系,将问题分为目标与条件两部分并用基元来形式化描述,从而构建可拓集合,利用基元在可拓集合中的正负域来表示矛盾或兼容,通过关联函数值的大小来评估矛盾程度或兼容程度,最后以关联函数值的大小变化来阐释事物的质变或量变。该方法从属性上而言属于模糊分析方法,能够有效绕开地方政府债务风险内生机制的复杂性,而又兼容了债务数据的特殊性质,在债务风险预警研究中具有较好的应用前景。该方法具体步骤包括:

第一步,层次分析法确定债务风险指标权重。选用层次分析法来确定权重,可以避免因人为或者主观因素造成的权重赋予失衡。层次分析法是一种将定性与定量分析方法相结合的多目标决策分析方法,其基本原理在于把有待决策问题当成由若干存在相互关联与相互制约关系的因素构成的复杂系统,且因素之间可根据其彼此隶属关系组成若干层次,然后运用数理分析方法对各个层次进行赋值排序,最后可通过分析总排序结果来辅助决策。

第二步,建立地方政府债务风险预警的物元模型。将地方政府债务风险等级M用风险评价指标c1,c2…,cn及相应的量值v1,v2…,vn来描述,对于待评价地方政府债务风险状况可得物元模型

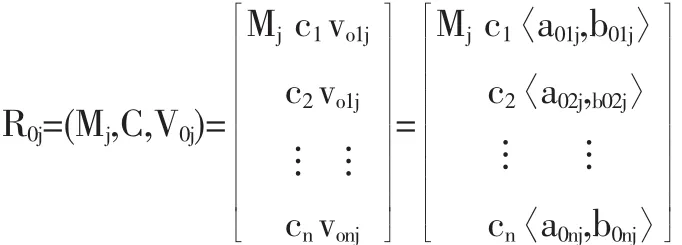

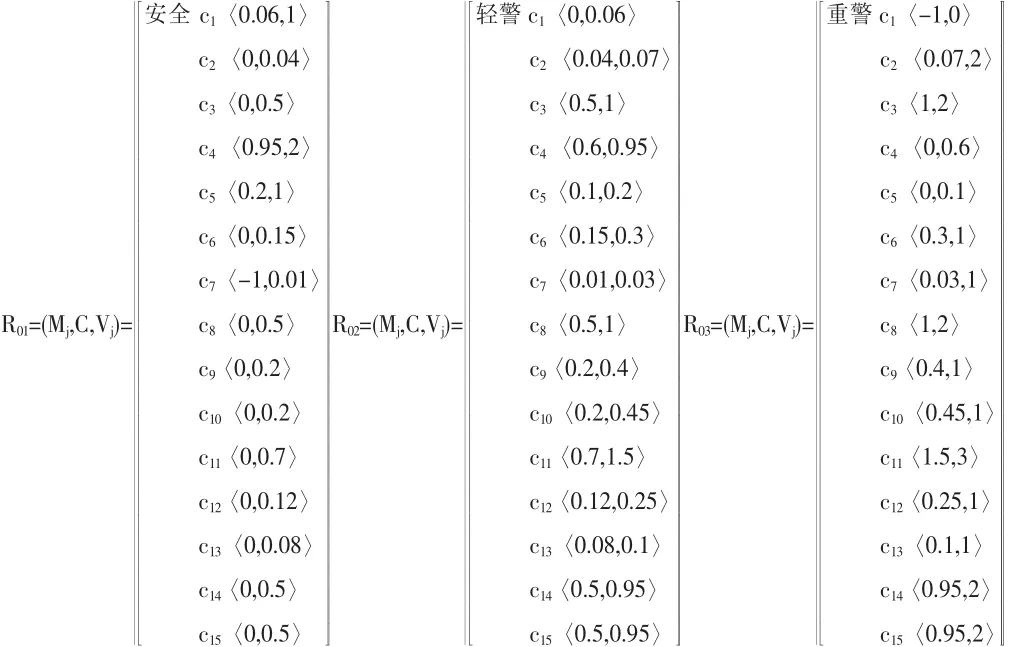

第三步,建立经典域物元和节域物元。根据数理统计及等级评价相关方法,可将地方政府债务风险等级分为j个标准模式,从而建立经典域物元:

式中:Mj表示地方政府债务风险第j个风险等级 (j=1,2,…m);C表示地方政府债务风险评价的指标集;Z表示衡量地方政府债务风险的第i个具体评价指标表示等级j关于评价指标ci所对应的量值范围(经典域)。

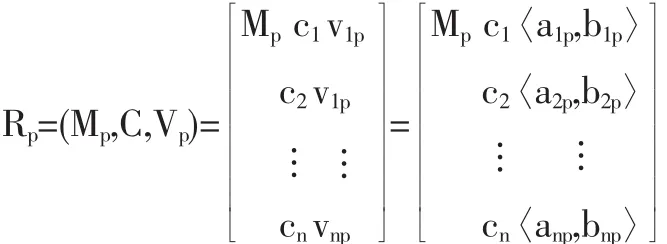

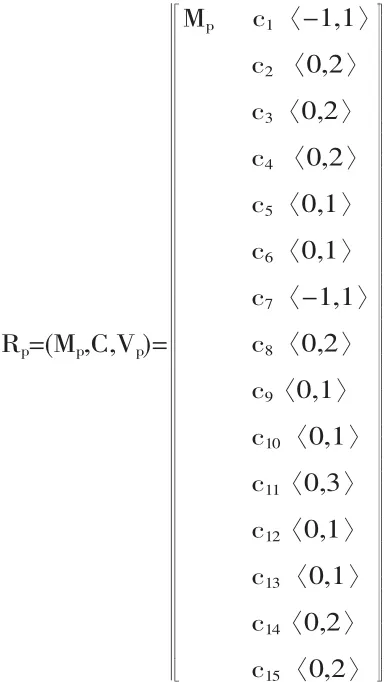

地方政府债务风险预警系统中各指标的允许取值范围形成的物元模型:

式中:Mp表示地方政府债务风险的全部评价等级表示Mp关于风险评价指标ci所对应的总体量值范围(节域)。

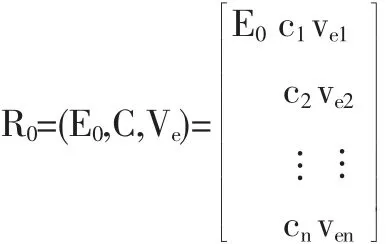

第四步,建立待评价物元。对待评地方政府债务风险状况E0,将调研数据及分析结果用物元如下:

式中:E0表示待评价地方政府债务为E0关于指标ci的量值,即待评价地方政府债务相对于指标ci的具体数值。

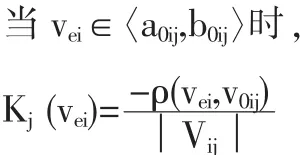

第五步,建立关联函数。建立关联函数可以使问题关联度的计算不必依靠主观判断和设计,而是根据对事物关于特征的经典域和节域的范围来确定,摆脱主观判断造成的误差,根据可拓理论,由于且没有公共端点,所以关联函数为:

第六步,计算加权关联度值。待评价地方政府债务E0关于等级j的关联度计算公式为:

式中:Kj(Eo)为待评价标的物Eo关于等级j的加权关联度值;ωi为第i个特征ci的权重

第七步,等级评定。规范化处理加权关联度值,可得综合关联度值:

将待评价物元综合关联度值进行比较:

式中:J*被评价地方政府债务Eo的级别变量特征值,数值越大越接近标准等级。

二、基于可拓物元模型的地方政府债务风险度量实证研究

在上述步骤的基础上,我们进一步将所设定的指标变量数值代入其中,根据层次分析法确定指标权重,采用德尔菲法及层次分析法计算指标权重如下:

设定权重后,还需建立地方政府债务风险预警的物元模型。我们将地方政府债务风险等级分为三个级别,M1,M2,M3分别表示安全、轻警及重警。用R0表示地方政府债务风险的物元,其中地方政府债务风险预警的物元模型

进一步,建立经典域物元:

同时,建立节域物元:

并在此基础上建立待评价物元矩阵(如表1)。

表1 待评价物元矩阵

表2 2001-2010年综合关联度值

最后,本文将地方政府债务风险预警划分为M1,M2,M3三个等级,对于级别变量j同样按三等级划分,赋予秩次j=1,j=2,j=3分别表示安全、轻警及重警,计算出级别特征值表3所示。

表3 2001-2010年级别特征值

可拓综合评价预警模型的测算结果显示,H省J市地方政府债务风险在2001—2010年间呈现出上下波动的趋势,其中2004年、2005年、2006年、2007年该市地方政府债务风险靠近等级一,处于安全域;2002年、2003年、2008年、2010年该市地方政府债务风险接近等级二,处于轻警域;2001年、2009年该市地方政府债务风险逼近等级三,处于重警域。从总体趋势来看,J市的地方债务风险呈现出先降低后上升的U型趋势,这于该市现有债务风险的直观判断基本一致,这也佐证了该方法的适用性。通过对近3-4年风险值系数变动来看,虽然经历了2008年底世界性经济危机所引致的新一轮投资所带来巨大的支出压力和收支不平衡风险,特别在2009年达到该市近十年来的最高值,但是到2010年,该市风险等级从重警域调低至轻警域,这也从侧面表明地方债务风险是可控的。

三、研究结论

采用预警理论评估债务风险,评定风险等级,建立地方政府债务风险预警模型可以有效地预警地方政府债务风险,为制定相应的债务风险防范措施提供理论依据。以往的债务风险预警模型大多采取经典数学法、模糊数学法、人工神经网络法、遗传算法等研究方法,这些方法存在着参数较多、主观性较强等限制,可拓学作为一门以矛盾为出发点进行创新的新学科,具有非封闭性、思维开拓性、约束条件可变性等优势,本文运用可拓层次分析方法构建了多指标地方政府债务风险预警模型,是测算并规避地方政府债务风险的一种新尝试。作为本文研究主题理论上的一个拓展,尽管目前学界存在着地方债务风险失控和可控两种争论,我们认为,失控和可控是一枚硬币的两个方向,从应然层面来看,地方债务风险确实是可控的,这一点也从我们的研究中得到了证实,但是从实然层面来看,确实又存在着林林总总的各种债务风险失控。对此,我们认为,寻找从实然层面迈向应然层面的可操作路径是后续研究所关注的重点。■

(作者单位:中南财经政法大学财政税务学院)