企业全部盈利 产业持续集中

2014-04-22中国农资张高科

□《中国农资》记者 张高科

2014年农药行业中报分析:

企业全部盈利 产业持续集中

□《中国农资》记者 张高科

2014年上半年基础化工A股上市公司净利润为83亿元,同比下降4.4%。虽然化工行业整体盈利一般,但从《中国农资》记者统计的15家农药上市公司来看,2014年上半年全部实现盈利,净利润出现增长的公司达到11家,占比达到73.33%。15家上市公司的净利润达到274324.3万元,与去年同期相比增加了94600.55万元,同比增加52.64%。虽然在上半年农药行业整体利润大幅上升,但行业的毛利率同比下降了0.78%。这也显示了目前我国农药行业通过环保核查来淘汰落后产能后,行业的景气度日益提高,企业的规模和市场的集中度不断壮大。

出口成利好主因

上半年,农药上市公司净利润出现大幅增长并非产品价格大幅上涨而是出口拉动。根据数据显示,2014年上半年进出口数量和金额继续双增,出口数量为89.27万吨,出口总金额为46.67亿美元,同比增长3.8%。

出口量和出口金额双增自然也带动了农药上市公司业绩的增长。作为国内杀虫剂菊酯行业的翘翘楚,兼具草甘膦、麦草畏等除草剂品种的扬农化工,2014年上半年公司实现营业收入16.1亿元,同比增加0.5%;归属母公司净利润2.5亿元,同比增加24.4%。公司表示,上半年公司杀虫剂收入略有下滑,主要原因为农用菊酯销售下滑所致;除草剂业务仍然保持稳定增长,主要受益于公司草甘膦业务销售增长,上半年公司草甘膦出口均价为3.4万元/吨,与去年上半年持平,但出口量达到1.88万吨,同比增长6.63%。

沙隆达2014年半年报显示,当期实现营业收入17.00亿元,同比增长11.88%,归属母公司净利润2.88亿元,同比增长126.25%。公司表示,乙酰甲胺磷、精胺等产品势头向好,出口大幅增长是公司业绩增长主因。今年上半年,公司业绩保持向好势头,二季度业绩环比进一步提升,主要为乙酰甲胺磷、精胺等对业绩的贡献。受乙酰甲胺磷、精胺等出口向好影响,公司出口创汇同比增长36.45%。今年1-5月份乙酰甲胺磷出口数量同比增长33.20%,出口单价折合人民币38820元/吨,较去年同期增长21.73%,较今年年初增长10.52%。

红太阳发布2014年半年报同样显示,当期实现营业收入33.06亿元,同比增长0.53%,归属母公司净利润2.88亿元,同比增长75.76%。公司表示,农药收入大幅增长仍然是支撑公司整体业绩增长的动力,报告期内,公司农药收入同比增长39.01%,而百草枯销售向好则是支撑公司农药收入大幅增长的主要原因。上半年国内百草枯市场价格低迷,但公司百草枯出口订单价格较去年同期大幅回升,出口价格回升带来公司业绩大幅改善。

另外,虽然和邦股份净利润增幅位居首位,但公司的净利润并非出口量增加的影响。2014年和邦股份上半年公司实现营业收入9.16亿元,同比增长41.35%,实现归属于母公司所有者的净利润6.73亿元,同比增长1528.54%。公司表示,业绩大涨的主要原因为上半年公司通过非公开发行股份取得和邦农科51%的股份,属于通过多次交易分步实现非同一控制下企业合并,需要将购买日之前取得的和邦农科49%股权按购买日该部分股权公允价值重新计量,其与原账面价值的差额确认为本期投资收益从而确认了6.30亿元的投资收益。

制剂企业表现最稳定

我国农药行业发展较快,一些长期为外国农药供应商提供原药制剂的上市公司在2014年业绩也表现不俗。

制剂龙头诺普信在2014年的业绩增长明显。1-6月,公司实现营业收入15.28亿元,同比增长25.40%,归属于上市公司股东的净利润2.05亿元,同比增加41.89%。公司表示,除草剂类产品增速较快是业绩增长的主营。报告期内公司积极深化推进三大核心发展战略,专注于品牌研发和农业服务等,主要产品均实现较快增长,其中百草枯类、草甘膦类等除草剂产品受益于行业需求增长销售额大幅增长,公司除草剂产品收入增速同比增长95.02%,毛利率略有下降。杀虫剂、杀菌剂等产品在收入取得一定程度的基础上,毛利率基本稳定,公司总体毛利率36.68%,略微下降2.67%。

目前诺普信已经构建了多个区域性、全国性品牌,为全国所有农业产区95%以上的农作物防虫治病等提供系统的整体解决方案。独特的“两张网”营销服务模式,囊括了业内覆盖度最广、最密、最贴近农户的全国性营销网络以及技术服务组织并积极推动以“试验示范推广”为核心的技术服务活动。预计随着农药制剂行业市场集中度的提升,公司未来的市场占有率有望得到持续提升。

2014年上半年,国内经济增长继续放缓,化工行业总体低迷,环保整治力度加大,虽然农药市场需求相对景气,但市场竞争依然激烈。主要从事吡啶类农药原药及制剂的研究、生产和销售的利尔化学在2014年上半年积极克服各种不利因素,加强市场拓展力度,深化与大客户的战略合作,保持了经营业绩的稳定,共计实现营业收入7.28亿元,净利润7252.84万元。报告期内,公司草铵膦原药项目的商业化生产能力稳步扩大,为提高市场竞争力,公司已启动2000吨/年草铵膦技改扩能项目的建设;控股子公司快达农化的光气及光气化产品项目已完成建设、安装及调试,进入试生产阶段,部分生产线已产出合格产品。

长青股份2014年1-6月公司实现营业收入9.28亿,同比增长15.14%;实现归属于上市公司股东的净利润为1.19亿,同比增长16.56%。公司表示业绩趋势向好得益于氟磺胺草醚和吡虫啉等老产品需求良好贡献稳定业绩,而新产品麦草畏供不应求价格坚挺、啶虫脒自4月试生产并已实现对外销售。报告期内麦草畏产能逐步释放摊薄成本,且较强的盈利能力推动了除草剂业务毛利率同比提高5.76%,达到31.47%。而本期业绩没有实现大幅增长源于麦草畏产能释放进度低于预期,预计随着下半年产能进一步释放,业绩将出现明显改观。

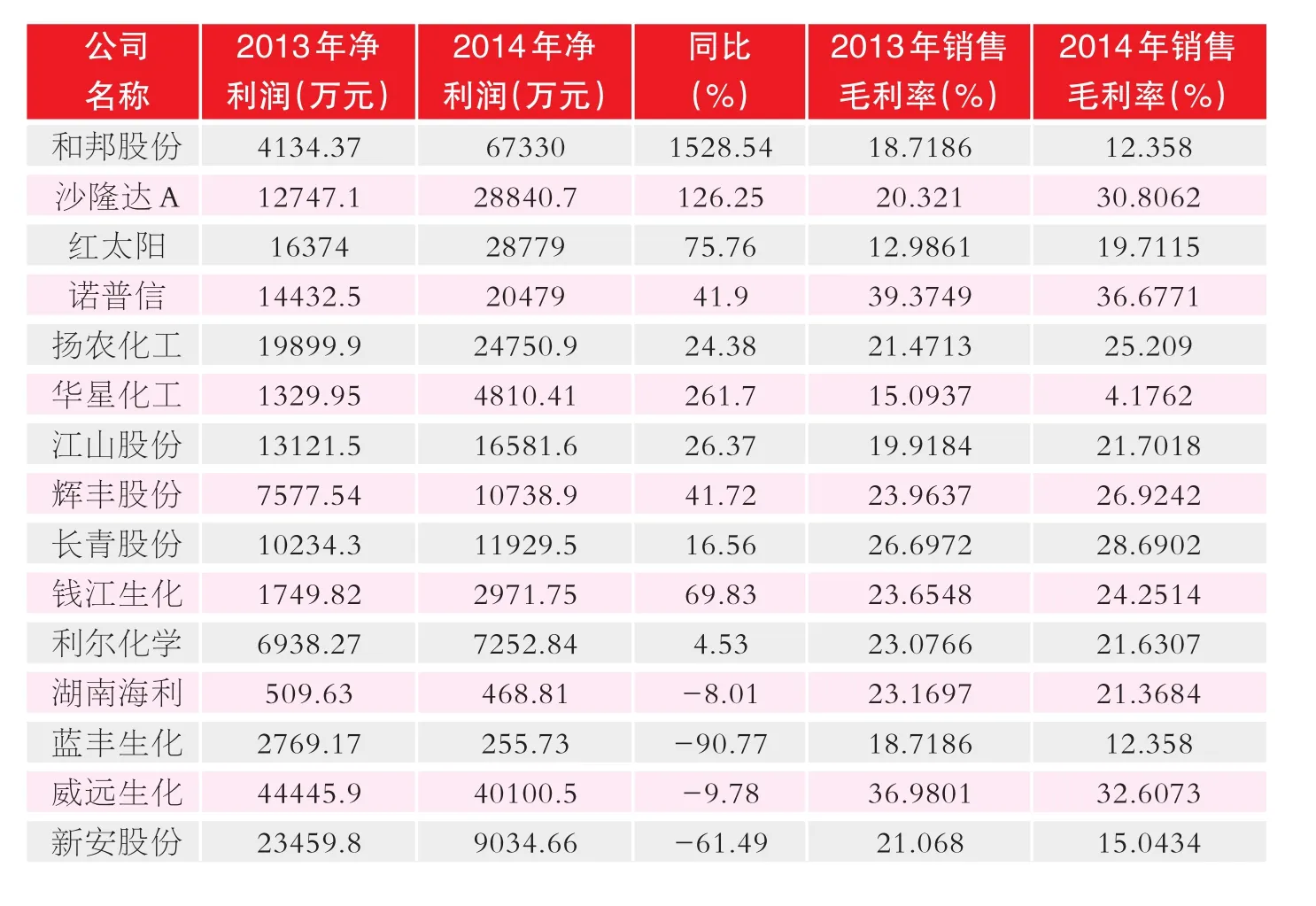

2014年上半年农药上市公司净利润增长排名

草甘膦企业集中度增高

草甘膦为目前全球应用最广、份额最高的除草剂,在经历一季度价格反弹后,随着美国草甘膦市场需求量的骤减,国内草甘膦供大于求和产能过剩形势开始显现,出口不畅,库存增加,价格开始下滑,6月底草甘膦价格最低跌到2.8万/吨左右;随着产品价格下滑,生产企业的盈利下降,在当前产品价格下,企业只能略盈,企业生产积极性下降,受草甘膦价格下降影响,从4月份以来,草甘膦行业的月度产量同比大幅下降,基本维持在3.6万吨的产量水平,而去年同期月度产量维持在4.5万吨的水平。

近期草甘膦价格继续上涨。对此,业内人士表示,进入8月市场将迎来采购旺季,而价格的上涨幅度需看海外的采购力度。从长远来看,市场需求仍在逐渐增加。这轮上涨是受到海外需求旺季的刺激。每年的9月和10月为南美地区草甘膦市场的传统旺季,由于运输时间的缘故,通常针对草甘膦的采购时间最早从7月底和8月就开始,因此该时段往往被视为行业反转的关键节点。

中国是草甘膦最大的生产和出口国。近年来,受环保因素的影响,产能逐步向龙头企业集中,随着草甘膦价格的回暖,和邦股东、华星化工、扬农化工、新安股份等国内草甘膦企业的业绩有望保持高增长。

其中,和邦股份IDAN-双甘膦-草甘膦产业链的投资回报再平衡会导致双甘膦价格上涨,公司2014年13.5万吨双甘膦投产将明显增厚业绩,被不少机构推荐;而华星化工拟增资加快华建化工的年产10万吨(一期5万吨)三氯化磷项目建设,实现公司草甘膦原药生产所需的原料配套和供应,对公司生产能力、盈利能力起到积极的影响。

其中,和邦股份IDAN-双甘膦-草甘膦产业链的投资回报再平衡会导致双甘膦价格上涨,公司2014年13.5万吨双甘膦投产将明显增厚业绩,被不少机构推荐;而华星化工拟增资加快华建化工的年产10万吨(一期5万吨)三氯化磷项目建设,实现公司草甘膦原药生产所需的原料配套和供应,对公司生产能力、盈利能力起到积极的影响。

目前国内草甘膦行业的龙头企业,包括新安股份、江山股份、扬农化工和兴发集团,都通过了环保部公布的第一批符合环保核查要求生产企业名单。环保趋严持续抬高生产成本,对当前价格形成有力支撑。

据推算,草甘膦环保核查名单出台以后,环保因素将增加企业的环保费用约2000元/吨,影响行业的边际成本,未通过核查的企业开工率可能会受到抑制,新增产能将变得更加困难,草甘膦环保政策收紧的大趋势比较明显。此外,行业新增产能低于市场预期。未来3年计划建设的草甘膦产能有40-50万吨,但从目前了解到的情况,在2014年能够投产的或许只有和邦股份的5万吨产能,其他绝大部分装置目前均未进入实质性的阶段。鉴于草甘膦需求仍维持约10%的增长速度,因此到2015年,行业的供应面偏紧,草甘膦价格存在上涨的空间。目前草甘膦行业面临的主要风险在于后续环保政策落地的力度仍具有不确定性。由于草甘膦价格与去年同期的差距在不断缩小,如果三四季度草甘膦价格不能有明显的回升,预期企业业绩增速将会放缓。