国际知名房地产投资信托基金(REITs)绩效评价与启示

2014-04-17项泾渭

项泾渭

(国家开发银行,中国 北京 100000)

0 引言

房地产投资信托基金(Real Estate Investment Trusts)对商业地产公司拓宽融资渠道,降低财务风险,改善资本结构有重要的意义。随着国内金融市场的蓬勃发展,国内对发展REITs的呼声也越来越高,但国内针对REITs的绩效评价方面的研究相对不多,研究内容多为制度借鉴和法律范畴的定性研究,故本文采用一些应用最广泛的数量指标对国际上知名的8家REITs进行了绩效评价,以求更深入地了解各种不同类型的权益型REITs的投资价值,以供我国发展REITs借鉴。

1 REITs研究综述

1.1 国外研究综述

美国的REITs研究最早出现在20世纪70年代,随着研究的深入,学者们试图通过建模的方法定量研究REITs的各种特征和效益。比如Howe and Shilling在研究如何减少企业负债的问题时指出REITs具有良好的免税效果[1]。而针对不同类型REITs的盈利性比较上,Capozza and Seguin经研究后发现,股权融资成本并不会因为多元化投资而有所下降[2]。Mueller and Laposa则在对各个不同房地产绩效水平研究后指出,不同类型REITs的投资回报有显著差异[3]。

1.2 国内研究综述

由于我国REITs发展起步较晚,故在初期有很多学者研究国外的发展模式并借鉴各国的发展经验,这方面研究的学者包括:冀敏总结了美国REITs运作的成功经验,探讨了在我国的REITs实现路径[4];沈俊韬则探讨了欧洲各国REITs的发展状况来探讨REITs在欧洲今后的发展和前景[5];周亮华和林锦辉则探讨了新加坡发展和运作REITs的成功经验[6]。还有一些就是针对REITs在国内立法方面的研究[7-8],虽然这些研究对本文的研究有很好的借鉴作用,但我们也看到国内针对国际REITs的绩效方面的研究相对还较少,不利于深入了解各国REITs的真实水平和特征并进行借鉴,这也正是本文研究的意义所在。

2 指标设计和样本选取

绩效就是满足组织期望的水平,也就是指一家REITs满足各个利益相关人的能力。而杜邦分析法作为在盈利能力分析方面被业界应用最广泛的财务分析方法,亦是本文进行绩效评价的方法。

2.1 指标设计

杜邦分析法是被广泛采用的用于评价企业盈利能力的方法。其核心就是通过分析企业财务比率的关系来分析和评价公司的经营和财务状况,用以反映企业对股东的回报水平。通过杜邦分析法分析上市REITs的盈利能力的基本思路就是将股本回报率分解成多项财务比率的乘积,以利于深入了解各个基金的盈利能力。本文选取了ROE、ROA和EM作为绩效评价的指标,三者关系如下:

股本回报率(ROE)=资产回报率(ROA)×股本乘数(EM)=净利润率(NPM)×资产利用率(AU)×股本乘数(EM)

2.2 样本选择

REITs最早出现在美国的19世纪60年代,目前美国和澳大利亚的REITs市场最为成熟,有着较为完善的法规、产品和市场。英国的经济水平排在欧洲前列,同时有着欧洲最大的房地产市场之一。虽然英国起步较晚,2007年才推出REITs,但发展迅猛,目前英国的所有REITs总市值已经超过700亿美元,是全球除了美澳之外的第三大REITs市场。

新加坡和香港的REITs属于新兴市场,发展起步较晚,但新加坡和香港发展速度很快,其成功有一定借鉴意义。

基于此,本文在选取世界范围内有代表性的REITs样本时选择了来自美国、英国、澳大利亚、新加坡和香港的企业,涉及产业包括零售、写字楼、医疗地产、多元化地产等。他们分别是美国的西蒙地产(SPG)、波士顿地产(BXP)和健保不动产投资(HCP);英国的 Land Securities(LAND)和 British Land(BLND);澳大利亚的 General Property Trust(GPT);新加坡的嘉茂信托(CMT);香港的越秀房地产信托(GZI)。

3 实证分析

3.1 股本回报率(ROE)

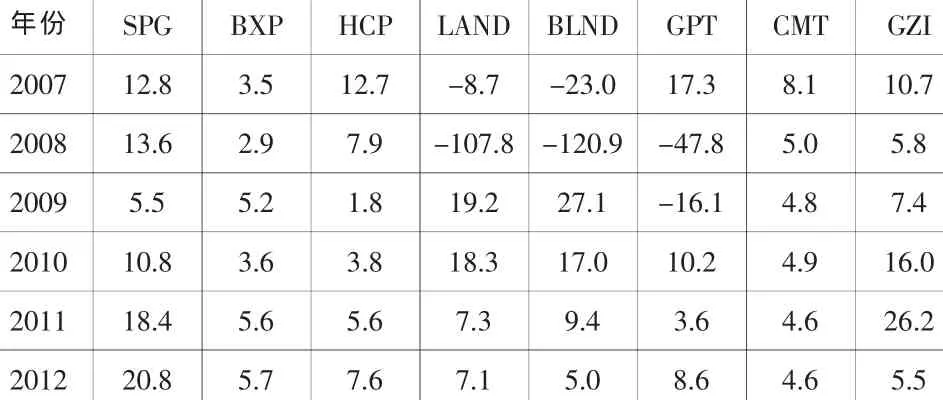

股本回报率是被基金委托人最常采用的业绩评价指标,该指标主要用于衡量单位投入资本所得到的回报,即信托基金所创造的价值。从表1可知,英国和澳大利亚的REITs在2008年金融危机时都呈现负值,但英国复苏周期快于澳大利亚,澳大利亚和美国在2009年时还仍处于次贷危机泥潭之中。整体上看,英国和澳大利亚国家的ROE历史走势趋同,这可能主要因为澳大利亚国家的REITs很多都投资欧洲房地产而呈现很强的关联性。但从2010年到2012年美国的REITs呈稳步恢复趋势,一方面,说明美国的REITs作为固定收益类产品,市场成熟度高,投资的实业地产稳定,其金融衍生品涉及不多,这符合REITs追求在严格控制风险的情况下尽可能追求收益的初衷,也是美国REITs受到热捧的原因;另一方面,说明美国REITs在1986年实现取消REITs不能直接运营和管理房地产的限制后,由于运作效率提高带来的实力增强。同时,进一步观察可以了解到新加坡的嘉茂信托一直处于较为稳定的状态,这为建立良好的市场形象和口碑尤其重要,由此可见新加坡作为REITs的新兴市场迅速崛起与其稳定的业绩实现的良性循环有直接关系。另外,虽然香港的越秀信托和美国的重量级REITs相比有一定差距,但其股本回报率一直处于较高水平,2010年ROE开始起飞,2011达到高峰,在2012年香港推出外地人需额外付15%的买家印花税之后收益水平锐减,政府成功遏制了房价过快上涨的势头,这有利于REITs的长期稳定发展。

表1 8家机构连续6年ROE数据表

3.2 资产回报率(ROA)

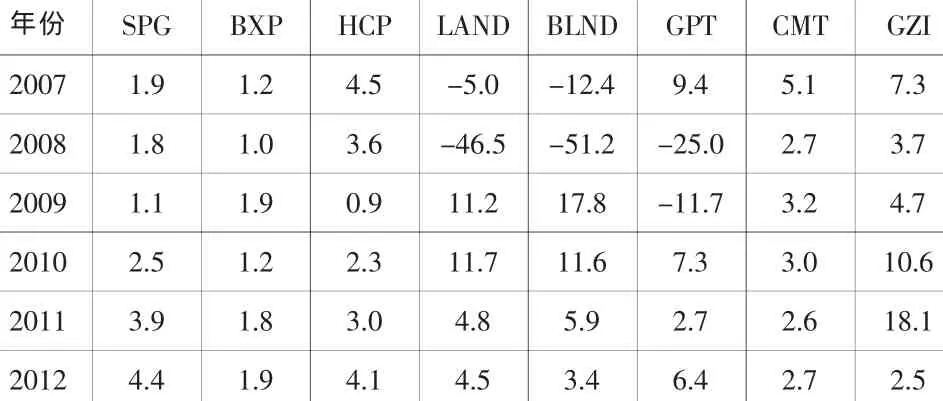

另一个被基金管理者所青睐的指标是资产回报率,该指标反映的是基金的资源配置能力和投资效率,也就是每单位资产所创造的净利润的多少。从表2可以看出,由于美国的SPG、BXP和HCP三个公司涉及的产业分别是购物中心、写字楼和医疗地产,故其直接受次贷危机的影响较小,6年里未曾出现负值。从BXP的连续6年的ROA指标走势更可以看出写字楼投资的稳健性最好,波动水平最低。该公司的收入主要来自写字楼租金故其基本运作效率也最低;另一方面,英国REITs起步较晚,在2008年次贷危机来临前REITs机制相对美国不够成熟,抵御风险能力不足,加之次贷危机期间英国房地产整体走势欠佳,故2008年ROA和ROE一样呈现较大负值。嘉茂信托和越秀信托虽然都是新兴市场,但是ROA表现都不俗,体现较好的资本运营能力。

表2 8家机构连续6年ROA数据表

3.3 股本乘数(EM)

股本乘数,又称财务杠杠,反映了REITs的融资渠道的选择。较高的财务杠杠一方面说明公司融资渠道多,融资能力强,另一方面体现企业有较高的财务风险。从表3可以看出,SPG公司的EM历年都较其余公司明显高,其次的BXP,体现出这两个大型公司强大的融资能力。另外,英、澳、新加坡和香港的EM水平都较低,这些国家和地区的REITs发展都没美国时间长,对于高负债经营的经验和能力都还不足,为保证稳健经营,都采用相对较低的负债水平,相信随着企业规模的扩大和REITs市场的进一步成熟,这些地区的企业会逐步提高EM水平以追求更好的股东回报。

表3 8家机构连续6年EM数据表

3.4 小结

根据上述的定量分析结果,笔者对8个公司的综合绩效水平进行了定性评价,详细内容如表4。

4 启示

专注于某一市场的投资策略相比综合投资的实体能更好被专门化的市场所接受,因为综合型REITs很难避免高额管理和运作成本问题。从本次实证可以看出,专注于写字楼的BXP其三大指标的表现都很稳健,而投资类型相对分散的英国REITs则波动性较大,这说明集中化投资策略所形成的专业优势受到广泛青睐。

从研究样本的表现看:美国公司SPG每股回报率最高,同是以投资购物中心的CMT亦有不俗表现;HCP作为投资医疗类的REITs代表其稳健性较为突出;投资相对多元化的英国REITs近几年一直在走下坡路,值得关注多元化策略的方向;BXP和GZI是写字楼物业的代表,对于这种相对稳定的收租物业,其收益水平较高且稳健,不过这类物业受地产政策的影响较医疗类物业明显,在地产政策相对稳定时期可以考虑加大这类REITs的发展。

不过,也不能简单地说专注于零售和医疗产业就一定能适合在国内发展,因为REITs产业很容易受宏观经济和市场政策的影响。相比之下,实行受托人和管理公司独立制度的新加坡通过向投资REITs的公众免税活跃了市场,取得了阶段性成功。这种模式和以美国为代表的西方发展模式有较大差异,说明国家整体环境下要想取得REITs的成功必须实事求是地探索适合自己发展的模式。为此,笔者就新加坡和美国的管理模式的差异做一简单阐述,目的在于分析各自成功的主要原因以供发展国内REITs借鉴。

4.1 美国—成熟的市场更需要自由

REITs最早在美国创立的目的是让位数众多的个体投资者有机会参与到房地产的投资,不受资金和地域的限制,并获得相对优惠的税收政策。

在1986年以前,出于保护投资者利益的考虑,美国政府对REITs的管理非常严格,即仅允许REITs公司投资地产却不能直接管理,必须依托第三方运营并由REITs支付管理费用。虽然这种模式是出于加强监管的需求,但针对美国市场化程度非常高的实际环境,这种模式束缚了REITs在美国的发展。另外,1960初创时的法案还允许REITs拿亏损冲抵应纳税所得,为广大投资者所诟病。

到1986年,经过各大REITs的不断游说,美国通过《税收改革法案》(Tax Reform Act of 1986),对REITs进行改革。改革第一个要点是REITs可以直接运营和管理房地产。其二便是取消了损失冲抵所得的做法。

4.2 新加坡—稳扎稳打的新兴市场

新加坡自1998年7月成立新加坡房地产投资信托基金(S-REITs)后,在2002年推出了第一只REITs,发展迅速,在亚洲新兴市场较有代表性。新加坡非常强调发展REITs管理公司的功能,采用专门立法的形式规定了受托人和负责运营管理的公司之间的独立性,有效规避了资产管理过程中的利益冲突。这和美国REITs可以直接运营和管理房地产的模式有显著区别。

4.3 比较和借鉴

美国经过长时间的市场化发展,对REITs并未采取专项法案的管理,而只是规定了其税收政策。这意味着美国REITs只要遵守相关其它管理制度即可,市场灵活性较大。换言之,受托人和管理公司之间的利益矛盾完全可以通过其它监管机制解决。再者,从1960年到1986年的26年期间,美国也是要求REITs不能运营和管理房地产,这期间虽然降低了市场效率,但积累了发展经验,直到所有人都认识到在美国的体制下这种模式弊大于利时终于毅然决定放弃。

而新加坡作为新兴市场,其制度的创立实质上已经借鉴了很多美国的成功经验,之所以采用受托人和管理公司必须独立的模式,笔者认为主要是出于稳中求进的发展模式考虑。同时,新加坡对公众投资的免税政策在活跃市场方面有其非常积极的一面,这对有较大民间资本的中国来说非常值得参考。

表4 各公司绩效水平综合评价

鉴于此,笔者认为美国作为起步最早,发展也最为成熟的REITs市场,其发展架构更适合成熟市场或我未来的发展方向。而同是新兴市场的中国,更多地学习新加坡的成功经验,在初创期采用相对保守的制度和策略不失为明智之举。

[1]Howe,J.S.and J.D.Shilling,CapitalStructure Theory and REIT Security Offerings[J].Journal of Finance 46:401-408,1988.

[2]Capozza,Dennis R.and Paul J.Seguin.Focus,Transparency,and Value:The REIT Evidence[J].Real Estate Economics,1999,27.

[3]Mueller,Glen R.and Seven P.Laposa.REITsRenturns:A Property-type Perspective[J].Real Estate Finance,1996,13(1).

[4]冀敏.美国商业地产REITs对我国REITs实现路径的启示[J].天津市财贸管理干部学院学报,2010(4).

[5]沈俊韬.欧洲房地产投资信托基金(REITs)的发展和前景[J].硅谷,2008(6).

[6]周亮华,林锦辉.新加坡发展和运作REITs的成功经验与启示[J].中国房地产,2006(1).

[7]王浩.我国房地产投资信托基金(REITs)法律制度困境及对策研究[J].财经理论与实践,2013(2).

[8]李智.房地产投资信托制度(REITs)风险之法律规制与运营控制[J].中央财经大学学报,2007(8).