全球卫星通信发展现状及趋势

2014-04-14夏冰中国卫星通信集团有限公司

+ 夏冰 中国卫星通信集团有限公司

全球卫星通信发展现状及趋势

+ 夏冰 中国卫星通信集团有限公司

卫星产业由卫星制造、卫星发射、卫星运营、卫星地面设备制造[1]四部分构成,卫星运营占据主体地位。卫星运营由空间段和地面段组成,空间段处于基础地位,但是行业产值及附加值大的还属地面段业务。卫星通信行业的发展历史和现状表明,贡献最大的当属卫星电视直播业,其收入占卫星运营业的81%,占整个卫星通信业的近一半。

2012年,拥有固定通信卫星公司的国家和地区不到30个,全球卫星约980颗,在轨运行的固定广播通信卫星约288颗,比2005年的160颗增加了128颗,以年均18颗的速度增长。国际通信卫星组织和欧洲SES全球公司现已成为两个“巨无霸”,拥有卫星117颗,占星源约41%。

一、全球卫星通信运营情况

据美国TAURI协会《2013年国家卫星行业报告》显示,2012年,全球卫星行业营业收入达1895亿美元,2001—2012年间增长近3倍,年均增10%以上;2004-2012年间增长2.29倍,年均增长10.9%。

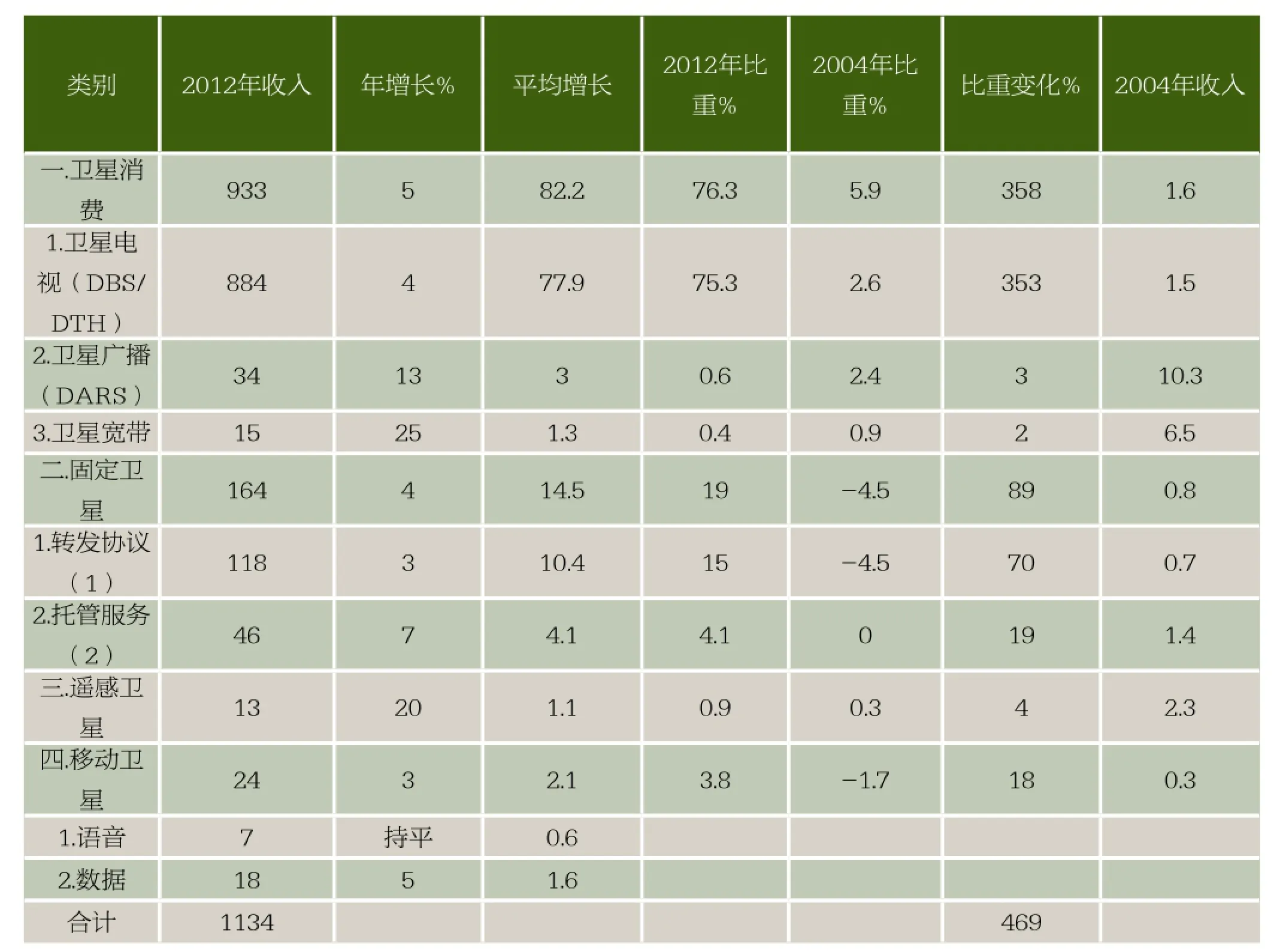

2012年,全球卫星服务收入达1135亿美元(包括DTH卫星电视平台和VSAT网络),占卫星行业的比重最大为60%(全球卫星服务收入市场细分详见表二),其中卫星电视(DBS/DTH)884亿、卫星广播(DARS)34亿、转发器租赁收入为118亿[2]。卫星服务业,2004—2012年间增长2.43倍,年均增长11.67%。

2.卫星通信系统

1、消费对卫星服务业的增长贡献最大。卫星直播(DBS/DTH)在卫星服务业中的比重高达80%,接近卫星通信消费总收入的95%。高清电视(HDTV)发展较快有两个原因:一是高清用户越来越多,二是卫星电视和有线电视运营商分销渠道的大力推动。高清电视快速发展,促进了转发器租赁收入的增加,加大了卫星电视消费,同时带动了地面设备采购。

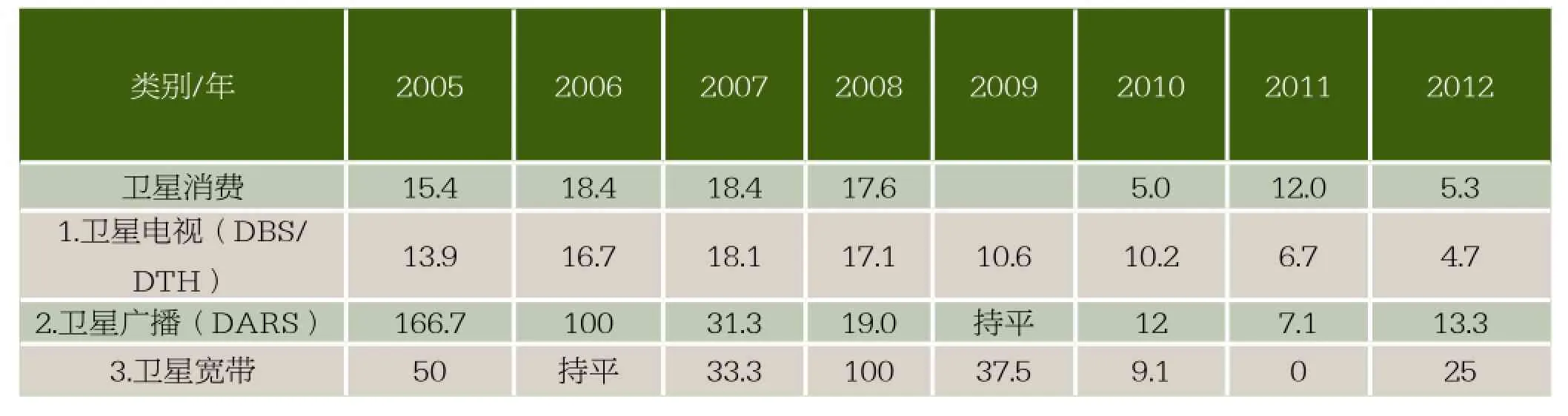

2、2004—2012年的8年间,卫星通信消费市场比重增加最多,年均增长5.9个百分点;2012年卫星宽带通信增长最快,为25个百分点。虽然市场主要在美国,但代表着行业发展的新趋势。

3、2004—2012年的8年间,卫星直播增长最快,广播和电视年均增长分别为10.3和6.5个百分点。

4、卫星转发器租赁(转发协议)增长最慢,2004—2012年的8年间年均仅0.8个百分点,比重减少也最多,为4.5百分点,这也许是很多国家将卫星托管或合并给国际或洲际公司组织的原因所在。

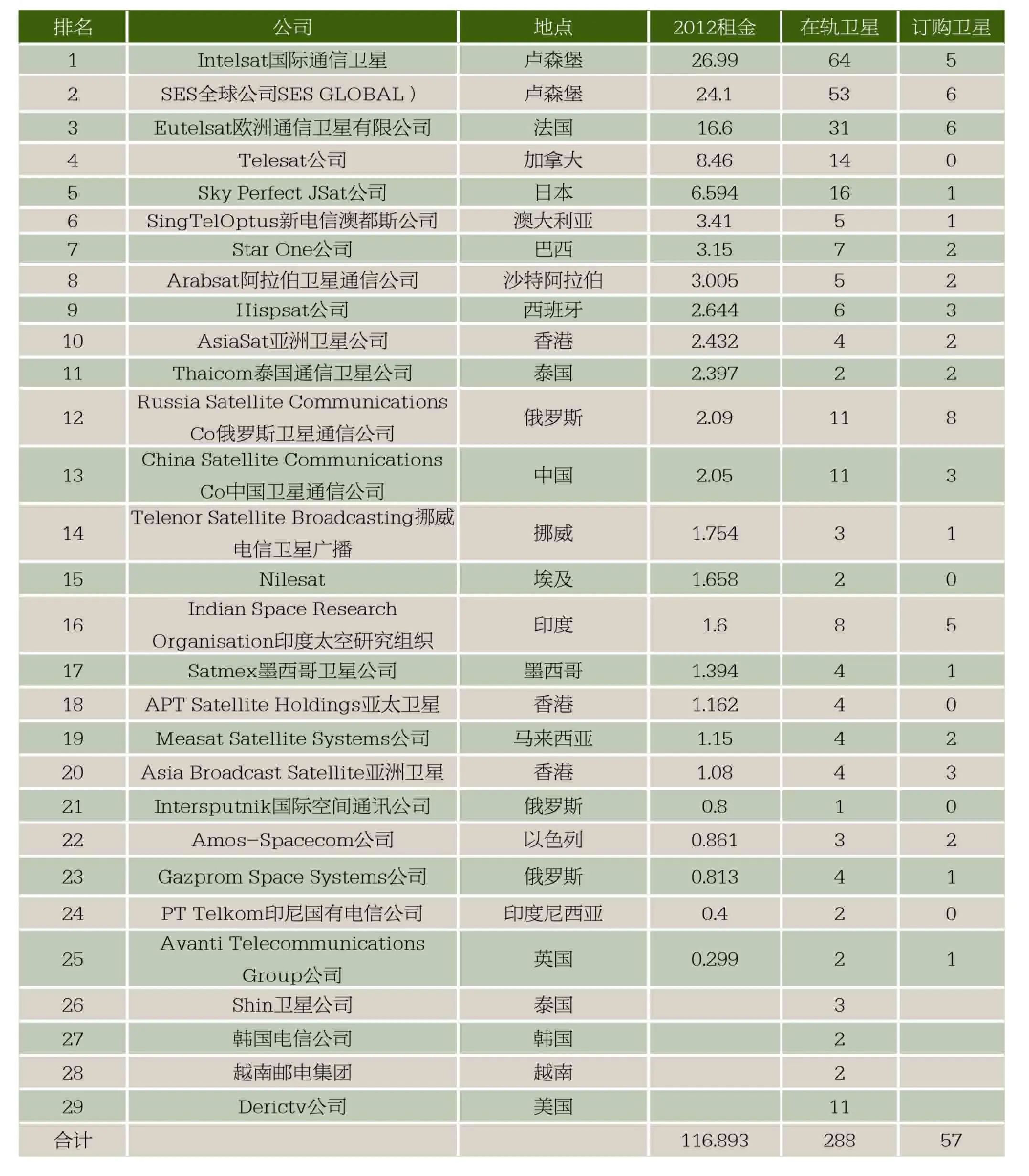

5、全球卫星运营业发展很快,但区域差别仍较大,卫星转发器服务也不平衡。例如,美国每30万人有一个转发器,在欧洲是万人一个,而在亚洲,是600万人一个。近几年,后发国家发展较快,排名有所提前,但前四位的排名变化不大,营业收入仍占64%,可用转发器占60%,商业C波段和KU波段转发器容量占61%。前四名分别是国际通信卫星组织(Intelsat)、欧盟SES全球卫星通信公司、法国的欧洲通信卫星公司(Eutelsat)、加拿大电信卫星公司(Telesat)。

表一 2012年全球国家和地区固定通信卫星表 (单位:亿美元)

表二 全球固定通信卫星服务收入市场细分表 (单位:亿美元)

二、全球卫星电视用户市场分析

截止到2012年底,全球电视用户至少有11.72亿[3],家庭普及率53%,数字化率43%、付费用户率66%;卫星电视覆盖97个国家和地区;卫星直播用户(含政府付费)至少有2.88亿[4],用户率25%左右,少于有线电视。

全球卫星电视直播市场大体可分为四个区域,亚太地区欧洲地区,美洲地区,中东和非洲地区。整个美洲是全球最成熟的市场,高清率最高,全球近60%的HDTV频道服务于美洲。欧洲是传统市场,高清率低于美国,卫星宽带有待发展。亚太地区是蓬勃发展的新兴市场,亚太地区日本技术上暂时领先,中国发展速度惊人,按照卫星转发器收入计算,中国卫通从名不见经传一跃排名第13位。

全球卫星电视直播市场最大的是亚太地区,用户至少8500万,其中中国用户5430万、印度880万、韩国660万,日本天空用户超500万。但是,中国人口世界第一,占全球人口的19%多,家庭众多,卫星直播家庭普及率还很低。

第二是欧洲地区,用户至少有8256万,卫视用户率34%。德国1807万、英国1205万、法国约500万。

第三是中东和非洲,大部分属于免费,用户有6177万,卫星电视渗透率为67%。在海湾国家,用户大多是通过双天线或双高频头接收卫星信号。

第四是美洲,付费用户占大部,用户至少有5845万,其中美国3403.4万,南美加美国外的北美有2100万[5]。

近年来,全球卫星电视直播市场呈现跨越式发展态势,亚太地区迅速崛起,成为耀眼的新秀。尤其是2006年以来,亚太卫视用户快速增加,成为全球最大的市场。2010年,全球新增近2500个卫星付费电视频道,其中超过四成来自亚太市场。

由于亚太地区经济发展水平落后于欧美,卫星电视运营商多采用低价战略,迅速占领市场、扩展用户,以求后期获得利润。如印度卫星电视收费标准为每月5美元或更低,这促使数量迅速攀升,直追美国。中国“村通”工程定位于公益平台,免费接收。这些措施,成就了亚太卫星电视市场迅速发展。但是,亚洲卫星电视运营商还不能用更多的资本促进市场成熟,暂时还难与欧美匹敌。

表三 2004-2012年间全球固定通信卫星消费收入(单位: 亿美元)

三、卫星通信广播发展的趋势

1、拥有固定通信卫星国家(地区)在减少。2005年有固定通信卫星公司的国家和地区有33个,现不到30个。近些年,美国和欧洲的一些卫星公司先后托管或合并于国际或洲际卫星公司组织,如美国泛美卫星和回声卫星公司(故据2012年固定通信卫星排行榜合并列出);欧洲国家多参与欧洲SES全球卫星公司,有荷兰的新天空卫星公司、挪威的电信卫星广播公司、瑞典的天狼星公司、土耳其欧亚卫星公司等。拥有自己卫星公司的国家和地区减少的主要原因,可能是发射和运营固定卫星成本,与收入相比,投入和产出比不高。

2、地面和空间运营结合的模式有扩展的趋势。卫星通信运营商可分为三类:第一类是以卫星空间段为主的运营商,如国际通信卫星组织(IntelSat)、欧盟SES全球通信卫星公司等。第二类是空间和地域段结合的运营商,如美国DirecTV公司等。由于地面运营比空间运营经济效益高很多,第三类是以地面运营为主的公司,如康卡斯特(Comcast)有线通讯公司。

以上三类公司的业务收入各相差一个等级。2012年收入,空间运营最大的国际通信卫星组织为26.99亿美元,空间和地面结合运营的DirecTV公司是前者的11倍,达297亿美元。有线电视运营为主的康卡斯特公司,世界2000强排56位,营业收入626亿美元,是第二类的2.11倍。所以,后发展国家和地区,主要采取租用卫星,重点发展地面业务。

3、天地网络不断融合。即卫星通信与有线电视、宽带互联网、移动互联网等四业融合。目前,有线电视、宽带互联网、移动互联网在数字媒体、信息服务行业已经占主流地位,其主要原因是地面网络天然具有互动性和社交功能,而卫星通信则以单向广播见长。但是,它们之间具有明显的互补性。这为它们的相互融合提供了基础。毕竟,卫星通信、有线电视、宽带互联网、移动互联网都属于信息服务业,相互融合是共同的发展趋势,全网络、全终端、全内容是共同的发展战略。

4、新技术广泛运用。卫星通信业是典型的技术密集性行业,技术进步是卫星通信行业发展的主要推动力量。如直播技术、Ka频段多点波束、卫星移动通信技术等。此外,地面移动通信的成果也在不断被卫星通信所应用。卫星通信与地面移动通信都属于无线通信,使用相近的频段。在很多情况下,卫星移动通信与地面移动通信需要相互补充使用,以实现无缝覆盖,这决定了它们可以共享很多技术,如空中接口、多址接入等。目前,卫星移动通信采用了所有的地面移动通信多址技术,如FDMA、TDMA、CDMA、SDMA。例如,基于第二代GSM系统(TDMA)的GMR-1标准已被Thuraya采用,GRM-2则被ACeS和Inmarsat-4采用。

表四 2005-2012年间全球固定通信卫星消费增长表( 单位:百分点)

[1]据美国TAURI协会《2013年国家卫星行业报告》,2012年,卫星产业总收入1895亿美元,2012年增长7%,超过了2011年的6%。卫星服务,是最大的细分市场,收入比重60%,增长5%;卫星制造收入比重8%,同比增长23%;发射业收入比重3%,增长35%;地面设备收入比重29%,增长4%。

[2]美国天空网-固定通信卫星公司排行榜的收入是转发器出租收入,不包括其它收入。美国DirecTV等综合经营公司不统计在内。

[3]据Astra和Informa telecom & Media的2012年调研报告,数字和模拟电视付费用户合计11.72亿,其中中国2.3亿、印度1.7亿、美国1亿。

[4]2.88亿是不完全统计。数据来源,各国政府行业管理部门报告、卫星直播公司年报及《SES公司2012年终端检测报告》。

[5]见DirecTV公司和Dish公司《2013年上半年财务报告》,DreicTV公司美国有2002万、拉美有1672万 ;Dish公司美国有1401.4万。美洲还有其它公司的用户。