浅谈我国汽车产业的市场集中度

2014-04-13邓泉

邓 泉

(1.安徽财经大学 国贸学院;2.蚌埠学院 经济与管理系,安徽 蚌埠 233030)

汽车产业对我国的经济发展至关重要,汽车业的产业延伸度广,产业辐射作用大,其发展的速度高低和发展质量的优劣直接影响到国家经济结构的进一步调整和产业结构的优化升级,当然也会影响到国家的经济发展速度.我国已连续五年蝉联全球第一大汽车产销国,但是我国离汽车生产强国还有很长的路要走.我国汽车业还存在着很多问题,特别是汽车产业市场集中度偏低,造成了规模效益不显著,下面就从市场集中度视角来分析我国的汽车产业.

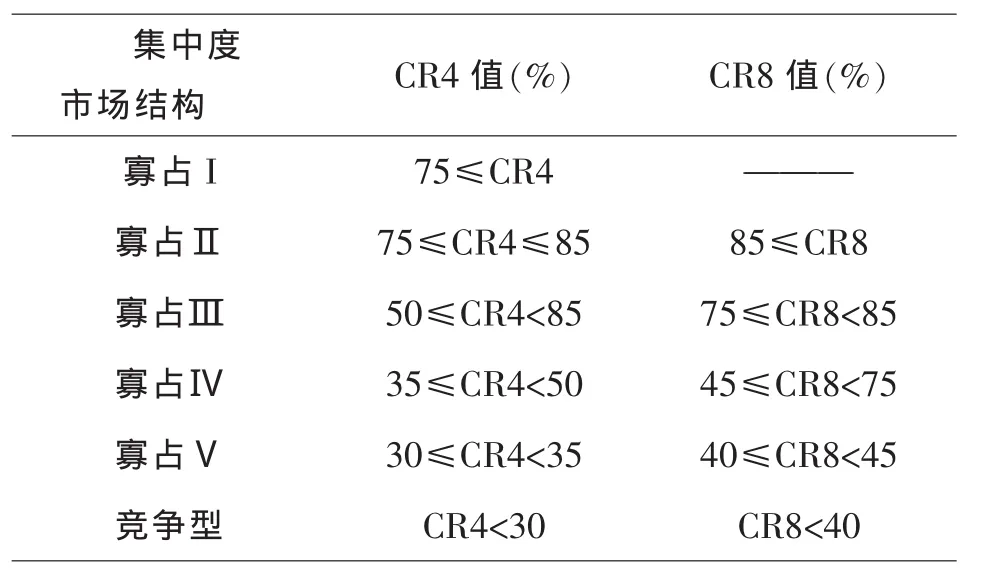

1 市场集中度

市场集中度的判定标准,不同的国家都有不同的方法,经常使用三个指数分别是CR3,CR4和CR8.CR3 是行业最大的企业前三名的市场份额和;CR4、CR8以此类推.本文用市场结构分类法,分析当前我国汽车产业市场集中度.

表1 贝恩的市场结构分类

2 我国汽车大企业集团的市场集中度分析

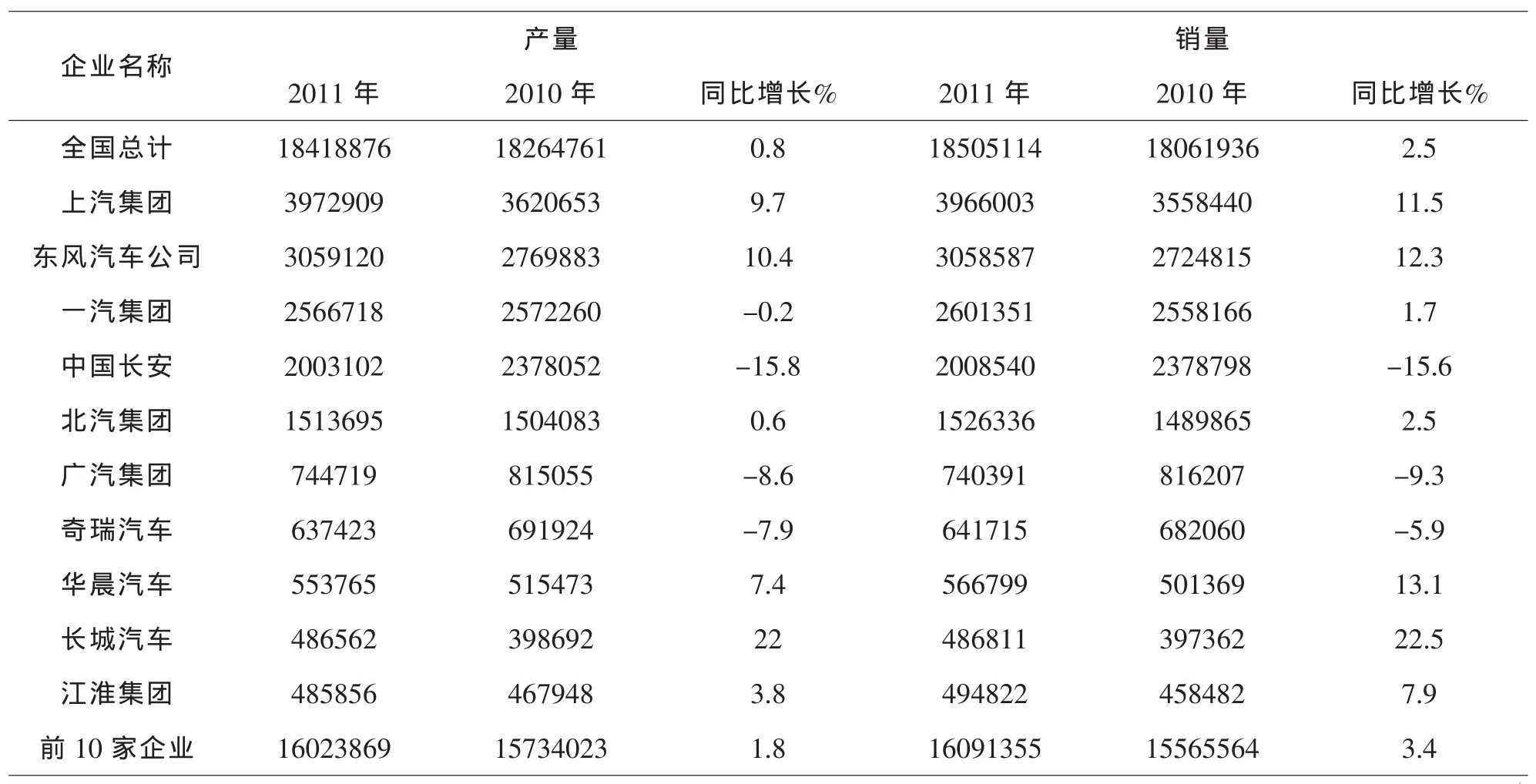

表2 2011年主要汽车集团产销量

近年来我国汽车产业市场集中度有了较大的提高,组织结构的调整力度不断加大.去年,我国汽车企业销量排名前十名分别是:上海汽车集团、东风汽车集团、长春一汽集团、长安汽车、北京汽车集团、广州汽车集团、华晨汽车、长城汽车、吉利汽车和江淮汽车集团,占全部市场份额的88.3%.2013年我国汽车生产量为2211.68万辆,销售量为2198.41万辆,与2012年相比分别增长14.76%和13.87%;生产和销售的增长速度分别上涨近10.2和9.6个百分点.表3-2是2011年各大汽车集团的产销量,从中可以看出经过09和10年的爆发式增长,11年的产销量增幅不大,逐渐回归理性.表2是2011年产量前10名企业市场集中度.其中销量最大的四家汽车厂商的市场集中度之和为63.05%,CR8也即是前八家的市场集中度为81.5%.“寡占III”是2011年我国汽车产业相符合的市场结构.然而,在欧美日韩等国家的汽车市场,如美国市场CR3上个世纪七八十年代就达到了90%,日本市场上世纪末的CR4和CR8就已经分别达到77%和100%,韩国的CR3也达到了90%.可见与汽车制造工业先进的国家相比,我国汽车市场集中度还是有相当大的差距.

怎样才能提高汽车市场集中度,鼓励大型汽车生产厂商在全国范围内实施兼并重组,特别是上海汽车集团、东风汽车集团、北京汽车、长安汽车等特大型汽车生产厂商更应该首当其冲;支持比亚迪、吉利汽车、江淮汽车、奇瑞汽车等自主品牌汽车生产厂商实施战略性区域重组,做大做强民族品牌;零部件厂商也要紧跟整车生产厂商的调整作出改变,与其相配套且尽可能的开发出自己的产品,摆脱过度依赖国外厂商的不利局面,提高市场占有率,改变集中度偏低的现状.这些举措的实施可以提高我国汽车大企业集团的国际竞争力,优化我国汽车产业组织结构,提高我国汽车市场集中度.

3 轿车行业的市场集中度分析

乘用车仍然是我国汽车产销的主要组成部分,2013其占据了整个汽车市场销售份额的近七成,决定了我国汽车市场的格局还是以轿车为主.2013年的乘用车生产量为1808.52万辆销售量为1792.89万辆,与去年相比分别增长了16.5个百分点和15.7个百分点.2013年我国自主品牌乘用车占有率比2012年下降1.6个百分点,已连续两年呈现下降趋势,占整个乘用车销售总量的40.3%,一共售出722.20万辆,比上年增长11.4%,占有率比上年下降1.6个百分点.外国汽车品牌中,各国都有一定程度的增长,特别是德国品牌增速明显,市场份额达到了18.8%一举超过日系成为市场占有率第一、美系、韩系和法系品牌乘用车则分别占乘用车销售总量的12.4%、8.8%和3.1%,市场份额与上年比较,日系由于中日两国双边关系的不断恶化导致国内消费者的抵制,使其在我国的销售受到了很大影响,市场份额不仅没有增加还出现了一定幅度的下降.

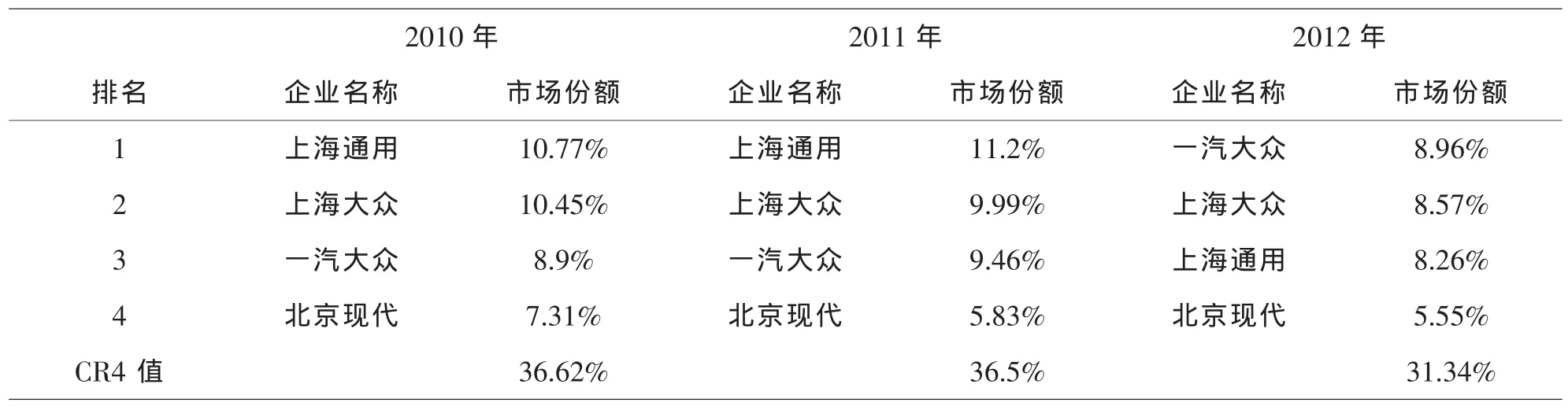

表4 2010-2012年我国轿车企业CR4值分析

从上表可以看出,2010年和2011年的轿车集中度变化不大,还处在寡占Ⅴ型的市场结构,基本上属于完全竞争.但2012年轿车市场集中度有较明显的下降,这背后折射出了我国轿车市场这两年发展速度极快的特点.大厂商的绝对产量连年增加但市场占有率却出现了下滑,可以判定,2012年的轿车市场竞争异常激烈,各大厂商都清楚得轿车者得天下因此纷纷加大投入找准市场切入点不断推出新车型,获得了很好的销售业绩,对行业里的大厂商带来了极大的冲击致使它们的市场占有率明显下滑,其后果是市场结构更接近于竞争性的格局.从轿车细分市场来看,微型车市场一改前几年的局面,奇瑞汽车在经过连续的强劲增长后12年和13年的产销都经历了下滑这在自主品牌里也是唯一的,在比亚迪F0、长安奔奔、通用五菱系列的强力冲击下,奇瑞在微型车市场的一家独大局面面临着巨大挑战;而家庭经济型、商务型和奢侈型轿车由于市场品牌众多,不同厂商竞争异常激烈,其中,上海大众的朗逸品牌已连续三年占据了家庭A级轿车销量的首位,成为市场中的一大亮点.反映出国内消费者对大众品牌的良好口碑.另外,由于中日两国双边关系的恶化,日系轿车在我国市场的销售遭遇了寒冬,也推动了其他品牌的销量.高档车市场也呈现出多品牌互相竞争的局面,特别是国内市场对多功能运动型轿车及SUV的偏好成爆发式的增长,是高端汽车市场的一大新特点.

表5 2013中国汽车销量排行榜(乘用车数据)

4 零部件市场集中度偏低,呈典型的竞争型结构特征

我国零部件企业只能为指定的汽车生产厂商进行配套生产,产品的生产和销售受到整车厂商的牵制,因而企业自身的生产自由度比较僵化,利润水平不高,规模效益低下,进而影响到企业的产品研发能力,创新能力则更弱.我国零部件行业的结构是多个零部件企业围绕在整车生产厂商周围、以整车企业为核心多层环状结构.2008年,中国汽车零部件企业达到10331家,我国汽车零部件产业的市场集中度根据主营业务收入计算生产规模最大的前四名企业也就是CR4为15.1%,CR8则为20.9%,都不到整个市场的30%.造成我国汽车零部件产业这种竞争型结构的主要原因之一就是由于我国零部件企业严重依赖整车企业.这种依附关系严重制约了零部件企业的发展.当整车市场拥有较高利润时,尚能掩盖零部件产业的市场结构缺陷,零部件企业的利润水平就取决于与之配套的整车生产厂商,当整车厂商获得高利润时,零部件企业利润就增加,反之则下降,且成本压力就会被整车企业转嫁给零部件企业,使企业面临严峻的竞争压力,也不利于企业的规模化生产.另一方面,我国汽车零部件企业技术落后、自主研发能力弱这些硬伤也直接导致了我国汽车零部件业不能深度嵌入全球汽车产业链,使我国汽车零部件业在全球范围内竞争力不强.

虽然我国汽车产业市场集中度近两年有了一定幅度的提高,但是据国际先进水平还有不小差距,市场集中度低往往伴随着企业规模不经济更不利于产业的发展,因此,必须进行产业重组做大做强本土企业,尽可能的提高我国汽车产业市场集中度.

〔1〕王婷婷.基于产业集中度视角的我国汽车产业结构优化研究王婷婷[D].中囯优秀硕士学位论文全文数据库,2013.

〔2〕李婧.中国汽车产业市场结构与市场绩效研究[D].中囯优秀硕士学位论文全文数据库,2012.

〔3〕何元元.我国汽车产业集中度及其影响因素研究[D].中囯优秀硕士学位论文全文数据库,2008.

〔4〕何聪蕾.中国汽车产业现存主要问题及对策研究[D].中囯优秀硕士学位论文全文数据库,2012.