全流通时代下中小股东权益得到保护了吗?

——基于华丽家族大股东减持的案例研究

2014-04-13中国石油天然气集团公司

●中国石油天然气集团公司 俞 萌

全流通时代下中小股东权益得到保护了吗?

——基于华丽家族大股东减持的案例研究

●中国石油天然气集团公司 俞 萌

中小股东权益保护一直都是公司治理的核心问题之一,中小股东权益的有效保护直接关系着公司的有序运营,证券市场的稳定,乃至国民经济的健康发展。因此,中小股权权益保护也一直是国内外学者关注的一个热点问题。LLSV(1999,2002)曾指出,一个国家法律制度的完善程度直接影响着该国的中小股东权益保护。那么,在我国这样一个新兴的资本市场下,中小股东权益保护更成为共同关注的焦点。

股权分置①是我国特定历史时期下产生的一个特殊现象,掌握了公司绝大多数股权的大股东不能上市流通,只有少部分股份可以在市场上交易、买卖。鉴于大股东与中小股东目标函数的不一致性,加之大股东拥有的控制权优势和信息优势,大股东便通过各种方式转移控股公司的利益,进行隧道挖掘 (tunneling)(唐清泉等,2005),如并购 (刘峰等,2007)、增发配股等(朱云等,2009)、关联交易(郑建明,2007)、操纵报告盈余(Fan and Wong,2005)、支付红利(La Porta et al.,2000),等等。股权分置改革后,随着限售股的逐步解禁,全流通时代的到来,大股东享有了与中小股东一样上市流通的权利。从理论上讲,大股东与中小股东的利益应趋于一致,但是,大股东为获额外控制权收益的目标并没有改变,中小股东利益仍然没有得到良好的保护(黄志忠等,2010;李增泉等,2011;吴育辉和吴世农,2010)。

国内学者从不同角度对全流通下大股东行为、中小股东权益保护进行研究,并通过案例指出股权分置时代下仍存在大股东利益侵占的行为,如五粮液的不当关联交易(李明珠,2010)、武钢模式的关联交易(刘珺,2013)、驰宏锌锗的高股利分配(周县华和吕长江,2008)、鄂武商的控制权收益争夺(陈玉罡和莫夏君,2013)、ST梅雁的大股东减持(王霞等,2013),等等。这也说明了大股东的侵占行为出现了一些新的特征(宋力和李宁,2011)。就笔者掌握的现有文献资料及媒体信息来看,大股东减持行为是最为吸引大众眼球的。一般来说,在大股东减持行为发生之前,减持公司的市值会存在正的市场财富效益,即公司整体上会表现出显著的正超额收益,当减持完成之后,便不再存在正的财富效应。可以说,大股东以极低的成本换取了高额的回报,也正是因为大股东的减持,才使公司股票价格在减持后下降,损害了中小股东的利益。这是因为大股东减持往往会向社会传递一种不好的消息,让公众认为是公司的估值偏高或前景不佳才造成大股东减持(朱茶芬等,2011)。

基于此,本文拟解析全流通时代下中小股东权益是否得到了有效保护,并选择了华丽家族这一典型案例,与其他公司大股东“细水长流”式的减持方式不同,这家公司自2011年7月限售股解禁后,至2013年1月,在短短不到2年的时间之内,其大股东南江集团的持股比例便从55.83%陡降至6.50%②,减持幅度近45%,可谓之大。是什么原因造成了这种结果呢?笔者希冀通过对该案例的研究,为全流通时代下规范大股东行为,保护中小股东权益进行有益的探索。

一、案例概况

(一)华丽家族公司简介。华丽家族股份有限公司(上海证券交易所股票代码:600503),是上海著名房地产开发集团之一,拥有国家建设部颁发的一级开发资质,2010年获上海市著名商标。华丽家族的前身为上海华丽家族房地产开发有限公司,公司成立于2001年1月,由上海南江企业发展有限公司(南江集团的前身)和四位自然人投资设立,注册资本为人民币5 000万元。2004年6月,经公司股东会审议通过并经上海市工商行政管理局批准,上海华丽家族房地产开发有限公司变更公司名称为上海华丽家族(集团)有限公司。2008年6月,新智科技股份有限公司完成了资产负债整体出售暨以新增股份吸收合并上海华丽家族(集团)有限公司重大重组事宜,并将新智科技股份有限公司更名为华丽家族股份有限公司,从而实现华丽家族的间接上市。

公司以地产开发为核心业务,同时涉足建筑装饰(国家一级资质)、绿化环保等相关产业,并正在拓展商业地产、旅游地产、城市基础设施建设等业务。目前正积极开辟第二主业、涉及金融投资、生物制药、新能源、节能环保等股权运作投资,从而逐步培育公司新的业务增长点。

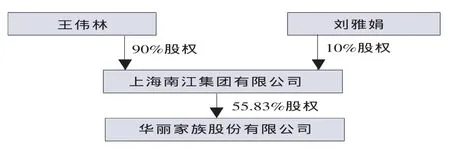

(二)控股股东与实际控制人。华丽家族通过定向增发的方式于2008年6月上市成功,其实质上是借壳(新智科技)上市。图1反映了公司在上市之初,与实际控制人之间的产权与控制关系。从图1中可以看出,公司的第一大股东为上海南江集团有限公司(下文简称“南江集团”),拥有公司股权比例达到了55.83%,属绝对控股。南江集团由王伟林夫妇持有,其中,王伟林持股90%,刘雅娟持股10%,足以见得王伟林是公司的实际控制人。此外,笔者在查阅公司2009—2013年年报后发现,南江集团依然是公司的第一大股东,王伟林依然是实际控制人,但是,南江集团的持股份额在逐步减少,由因篇幅受限,此处略去相关图表的列示。

图1 公司与实际控制人之间的产权与控制关系图(2008年)

(三)大股东减持进程。华丽家族自2008年6月上市成功后,其第一大股东南江集团所持股份也于3年后,即2011年7月16日得到解禁,南江集团股份在解禁之时的股份为397501425股,约占公司总股份的55.83%。然而,令人意想不到的是,自华丽家族的限售股解禁的3天之后,大股东便开始了极为快速、疯狂的减持之旅。从2011年7月19日到2013年1月24日,公司共发布了15份减持公告,其中,12份是关于公司大股东减持公司股份的公告。表1和表2列示了公司实际控制人王伟林控股的两家公司的减持情况表。综合表1和表2,公司大股东南江集团及其一致行动人皙哲投资③自2011年7月19日至2013年1月24日止,减持股份竟高达50%。具体来看:(1)南江集团从55.83%的持股份额,下降至6.5%的股份,然而,即使南江集团经历了一系列的减持,在持股比例仅剩6.5%的情况下,其仍然是公司的第一大股东(第二大股东曾志锋持股5.91%);(2)皙哲投资在成立不到1年的时间之内,减持了其拥有19.83%的全部股份,减持速度可谓之迅猛;(3)在减持的过程中,成交价格也在不断下降,但仍高于其原始股的价格,据统计,公司大股东套现共计32.02亿元,华丽家族实际控制人王伟林的套现力度可见一斑。

表1 南江集团减持情况表

表2 皙哲投资减持情况表

二、中小股东权益影响分析

一些国外学者研究发现,拥有最终控制权的大股东可能会通过“隧道挖掘”等方式掏空上市公司,进而对中小股东权益进行损害 (Johnson,2000;La Porta et al.,2012;Shleifer,2000)。唐清泉等(2005)、郑建明等(2007)和刘峰等(2007)的研究均证实了我国上市公司中的大股东也存在着隧道挖掘的行为。在该案例中,大股东的持股比例从55.83%降至6.5%,套现共计32.02亿元。那么,32亿元对于华丽家族意味着什么?按市值来计算,华丽家族目前的总市值为52.85亿元,32亿元约占61%。在此情形之下,中小股东权益的权益会怎样呢?

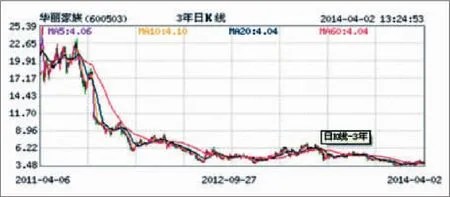

(一)基于股价的分析。一般而言,股价可以较为客观地反映公司的运营状况,市场中的广大投资者可以凭借股票价格及其变化对公司的发展趋势进行初步分析和判断,图2是华丽家族近3年的股价日K线图④。

图2 华丽家族近3年股价日K线图

从图2中可以看出,公司的股价呈一路下滑的态势,从2011年4月6日的25.39元/股降至2014年4月2日的3.48元/股,股价跌了8倍之多。但是,即便股价下跌的很严重,大股东依然赚够了钱。结合表1和表2可知,公司大股东第一次减持时的成交价是19.67元,在减持了3次之后,股价再没有超过10元,此后的成交价不断下降。可见,股价的大幅度“跳水”与大股东不断大手笔减持是同步的。

当股价下跌,大股东不但不向公司输送利益,反而频频减持,足见大股东南江集团,或是王伟林夫妇的掏空公司资源并弃壳的意图。因此,股价的不断下跌,背后暗含的却是对中小股东的掠夺。

(二)基于财务指标的判断。投资者在持有某家公司股票时,都会关注某家公司的财务状况。那么,大股东的持续减持行为是否也会对公司的经营业绩产生影响呢?表3列示了华丽家族2011—2013年主要财务指标,以判断公司的财务状况在大股东进入减持之旅的过程中是否发生变化及变化情况。

表3 华丽家族2011—2013年主要财务业绩指标表

从表3可以看出, 公司的营业收入指标从1,137,036,782.51元减少至721,379,754.36元,2013年较2011年减少了近三分之一;净利润指标在2011年和2012年没有出现太大变化,在2013年较前两年直降4000万元;每股收益也呈逐年递减趋势;总资产也在不断下降。以上指标均反映出公司财务状况在大股东减持的两年内出现的较大变化,说明股东每年的获利能力在减少,股东的利益,尤其是中小股东的利益在逐年受到侵害。

因此,基于图2和表3的分析和判断,我们可以得出这样的结论:大股东减持、套现行为降低了公司的股票价格,减少了公司的市场价值,侵占了公司的资产,损害了投资者的获利能力,特别是中小股东的权益。

三、大股东减持的动因分析

即便是在信息异常发达的今天,大股东也依然具有显著的信息优势。那么,对于华丽家族来说,其大股东南江集团及实际控制人王伟林就是最了解该公司的人之一。基于投资人理性假说,大股东任何行为的目标都是利益最大化,即控制权私有收益问题,这也可以映射出大股东的减持行为受到多方面因素的影响,如上市公司的内部控制、公司治理、法律环境等。但是,笔者认为,公司的股权结构和董事会组成是众多因素中最重要的两个方面。

(一)股权结构。从所有权结构的内生视角来看,公司的所有权结构取决于控股股东(Dahya et al.,2008)。当控股股东之外的其他股东持股数都较少,且持有人数较多时,股东大会上的任何决定都由控股股东敲定,这是因为过于分散且持股比例较少的中小股东的投票权对于控股股东来说是微不足道的。在这种一股独大,缺乏股权制衡的股权结构中,大股东即便出售股权,也不会影响其控股权,更不会动摇其控股地位。可见,在这种股权结构下,控股股东的行为不受其他股东的监督,侵占中小股东的成本也会很低,因此他们更乐于出售股票,获取流通权溢价。贾明等(2009)发现,即使股价在不断下降,大股东出售股份仍然是有利可图的。

在华丽家族案例中,大股东持股减持行为的频繁发生,其股权结构无疑是一个重要的决定因素。表4列示了华丽家族2011—2013年前十大股东。从表4中可以看出,第一大股东南江集团拥有绝对的控股地位,即使减持至6.5%,也仍超出第二大股东1.65个百分点。公司第二到第十大股东的总持股比例较低,难以对第一大股东形成制衡力,可见,其他股东监督作用的弱化,大股东侵占成本的低廉,更是为大股东肆意减持,掏空公司打开了方便之门。

表4 华丽家族2011—2013年前十大股东一览表

(二)董事会组成。董事会是公司治理的核心,对监督大股东行为,保护中小股东利益具有积极的作用。然而,在我国,一些公司的董事会形同虚设,主要是因为董事会被大股东操控着,由大股东掌权。2011年和2012年的董事长均由公司实际控制人王伟林担任,总裁由公司第二大股东曾志锋担任,再结合上文的分析,可知,大股东掏空及第二大股东的减持行为在这两年中表现的最为明显,可以说他们完成套现后,逐步退出公司的历史舞台,即2013年的董事会中已找不到他们的身影。

此外,就公司的独立董事人员来说,他们也尚未保持自身的独立性。一方面在于,独立董事的人员其实由大股东决定,另一方面在于独立董事人数至少应占1/3以上。然而,在华丽家族公司中,即使独立董事人数超过了60%也无济于事,其中原因不言自明,主要在于南江集团或王伟林的绝对控股地位,从而也使得董事会不仅没有发挥应有的治理作用,反而成为他的一言之堂。

综上所述,我们认为,华丽家族股权的一股独大,其他中小股东过于分散,以及董事会完全由大股东控制,加之该企业的民营性质,更是使得大股东侵占中小股东权益的行为频频发生。

四、结论与启示

自我国股市进入全流通时代以来,大股东的股票不再受限之后,大股东减持已成为资本市场中的一个普遍现象,引起了各界人士的关注。大股东减持不仅会造成对中小股东权益的侵害,更会对资本市场产生不利影响,造成股民的恐慌,影响国民经济的稳定发展。但是,从另一方面来看,中小股东权益得不到有效保护,充分暴露了我国资本市场中还存在一些问题,如股权结构不完善,一股独大的股权结构依然存在,股权制衡度低,独立董事不独立,以及缺乏相应的法律体系,或者说法律规范总是滞后的。因此,该如何保护中小股东权益,约束大股东的自利行为,如持续减持,掏空公司等,保证市场交易环境的公平、公正,已成为我们目前面临的一项刻不容缓的任务。

注释

①股权分置,是指A股市场上的上市公司股份按能否在证券交易所上市交易,被区分为流通股和非流通股。前者主要称为流通股,主要成分为社会公众股;后者为非流通股,大多为国有股和法人股。

②据华丽家族2013年年报信息披露,该公司第一大股东南江集团持有的股份为10.01%,其中3.51%(4000万股)系2012年9月3日与中国银河证券股份有限公司签订约定购回式证券交易客户协议,该协议于2013年9月3日生效。

③皙哲投资所持华丽家族股份原为华丽家族大股东上海南江(集团)有限责任公司持有,2011年10月13日,老南江(集团)有限责任公司分立为上海南江(集团)有限公司和皙哲投资有限公司。实施分立存续后的南江集团持有公司2.76亿股无限售流通股,占公司总股本的24.24%;新设企业皙哲投资持有公司2.26亿股无限售流通股,占公司总股本的19.83%。皙哲投资的股权结构为王伟林和刘雅娟分别持有90%和10%的股份,且二人同为南江集团股东,持股比例同样为90%和10%,这也意味着王伟林为华丽家族实际控制人。

④数据来源于腾讯财经网:http://stockhtm.finance.qq.com/ sstock。

1.Dahya,J.,O.Dimitrov and J.J.McConnell.2008.Dominant Shareholders,Corporate Boards and Corporate Value:A Crosscountry Analysis[J].Journal of Financial Economics,87(1):73-100。

2.黄志忠、周炜、谢文丽.2010.大股东减持:动机与对象特征[R].第三届《中国金融评论》国际研讨会。

3.黄志忠.2006.股权比例、大股东“掏空”策略与全流通[J].南开管理评论,1。

4.Porta,R.L.,F.Lopez-de-Silanes,A.Shleifer.1999.Corporate Ownership Around the World[J].Journal of Finance,54:471-518。

5.Porta,R.L.,F.Lopez-de-Silanes,A.Shleifer,R.Vishny. 2002.Investor Protection and Corporate Valuation[J].Journal of Finance,57:1147-1170。

6.唐清泉、罗党论、王莉.2005.大股东的隧道挖掘与制衡力量——来自中国市场的经验证据[J].中国会计评论,1。

7.唐宗明、蒋位.2002.中国上市公司大股东侵害度实证分析[J].经济研究,4。

8.吴晓求.2006.股权分置改革的若干理论问题[J].财贸经济, 2。