住宅交易环节税收对房价影响的实证研究

2014-04-10李海霞王春雷

李海霞,王春雷

(东北财经大学 财政税务学院,辽宁 大连 116025)

一、文献综述

唐明[1]分析了2000—2005年房地产市场保有环节和流通环节的税收负担水平,并对房地产税收占整个税收收入比重的增长情况进行了经验分析,结合房地产市场的调控机理,提出了房地产市场税收应考虑税负转嫁和税收公平分配,对房地产保有环节的税收调控应从空置房地产入手等建议。王玉华[2]从房地产交易、保有环节和调控方面分析了房地产税制的现状,总结了现行房地产税制在调控房价方面存在的问题,提出了房地产税制未来发展的方向。王素昭和吴文宪[3]分析了我国房地产税收各方面存在的问题,并结合与国际之间的比较分析,总结国外成功经验,在课税对象、价值评估和税种设置等方面提出了建议。梁译丹和王辉[4]针对2008年鼓励住房消费的减免税政策,分析了国家降低个人住房交易环节税收的必要性和合理性。本文在侯向丽[5]对我国住宅二级市场税收政策进行的实证研究的基础上采用多种计量模型,对房地产交易环节税收对房价影响的机制进行了全面研究。

通过查阅各年统计年鉴,经过计算得出,2011年我国住宅交易环节的税收占房地产税收总额的比重高达90.38%,平均每平方米住宅有16.80%要缴纳交易环节的税收。可见住宅交易环节的税收负担很重,因此,研究住宅交易环节课税对房价的影响,对于完善整个房地产市场的税收制度具有重要的理论与现实意义。

二、数据来源和指标选取

本文数据均来自于各年的《中国统计年鉴》、《中国税务年鉴》和中国经济统计数据库。

本文根据各年住宅销售额和各年商品房销售额计算住宅在商品房中所占的比重M1,M1=住宅销售额/商品房销售额;根据住宅销售收入和房地产业销售收入计算住宅销售收入在房地产销售业收入中所占的比重M2,M2=住宅销售收入/房地产业销售收入。

第一,住宅交易环节营业税:住宅销售额×税率=营业税税额。虽然个人转让购买5年之内的住宅也需要缴纳营业税,但是这部分税额很小,对计算结果不会产生较大的影响,所以忽略不计。第二,住宅交易环节城市维护建设税和教育费附加:营业税额×税率=城市维护建设税和教育费附加额。第三,住宅交易环节契税:住宅销售额×税率=契税税额,契税的税率为3%—5%,大部分地区均取值4%,本文取税率为4%。同时,本文忽略对结果几乎没有影响的个人转让住房缴纳的契税税额。第四,住宅交易环节土地增值税:房地产业土地增值税×M1=住宅交易土地增值税额。第五,住宅交易环节的印花税:住宅销售额×0.05%=印花税额。第六,住宅交易环节个人所得税:由于《中国税务年鉴》上关于房屋转让所得需要缴纳的个人所得税在2008年之前没有单独统计,而且我国二手房市场登记管理制度不健全,二手房市场交易额无法得到,所以只能根据2008—2011年这4年的房屋转让所得缴纳的个人所得税占财产转让所得缴纳的个人所得税的平均比重推算出2001—2007年的房屋转让所得缴纳的个人所得税。第七,住宅交易环节企业所得税:查找到房地产业所缴纳的企业所得税,对这一数据进行处理,房地产业的企业所得税×M2=住宅交易企业所得税额。

三、住宅交易环节税收对房价影响的实证分析

(一)总税收对房价影响的实证分析

根据 Studenmund[6]关于简单线性回归分析方法进行分析,该模型的线性回归方程表示为:

P=C1+C2×TAX1+C3×TAX2

(1)

其中,P为住宅价格的环比增长率;TAX1为住宅交易环节税收总额的环比增长率;TAX2为保有环节税收总额的环比增长率;C1为常数项;C2和C3为回归系数。

对模型进行单位根检验,结果显示,住宅的价格P和TAX1在1%的显著性水平下t统计量的绝对值大于临界值的绝对值;TAX2在10%的显著性水平下t统计量的绝对值也大于临界值的绝对值,所以可知P、TAX1和TAX2都是平稳的。

本文运用Eviews6.0对该模型进行计量分析,通过统计结果可以看出,在5%的显著性水平下,交易环节税收对房价的影响作用较为显著,而保有环节税收对房价的影响并不明显。当交易环节税收的环比增长率每提高1个百分点,房价的环比增长率就会增长0.28个百分点。

对上述分析结果进行相关检验,检验结果显示,该模型通过了自相关检验、异方差检验和多重共线性检验。故分析结果是无偏、有效的,即住宅交易环节税收对房价的影响作用较为显著,而保有环节的税收对房价的影响作用不显著。

(二)间接税与直接税对房价影响的实证分析

建立如下线性回归方程:

P=C1+C2×TA+C3×TB

(2)

其中,P为住宅价格的环比增长率;TA为住宅交易环节间接税的环比增长率;TB为住宅交易环节直接税的环比增长率;C1为常数项;C2和C3为回归系数。

单位根检验结果显示,TA的检验值的绝对值大于1%的显著性水平下的临界值的绝对值,所以TA在1%的显著性水平下是平稳的,同样的分析显示,TB在10%的显著性水平下也是平稳的。

利用Eviews6.0进行最小二乘估计,检验结果显示,住宅交易环节的间接税对房价有显著的影响,而交易环节的直接税对房价影响是不显著的。当住宅交易环节间接税的环比增长率每提高1个百分点,房价的环比增长率就会提高0.23个百分点。

对上述分析结果进行相关检验,检验结果显示,该模型通过了自相关检验、异方差检验和多重共线性检验。故该模型的分析结果是无偏、有效的,即住宅交易环节的间接税对房价的影响较显著,而住宅交易环节的直接税对房价的影响不显著。

(三)各间接税对房价影响的面板数据分析

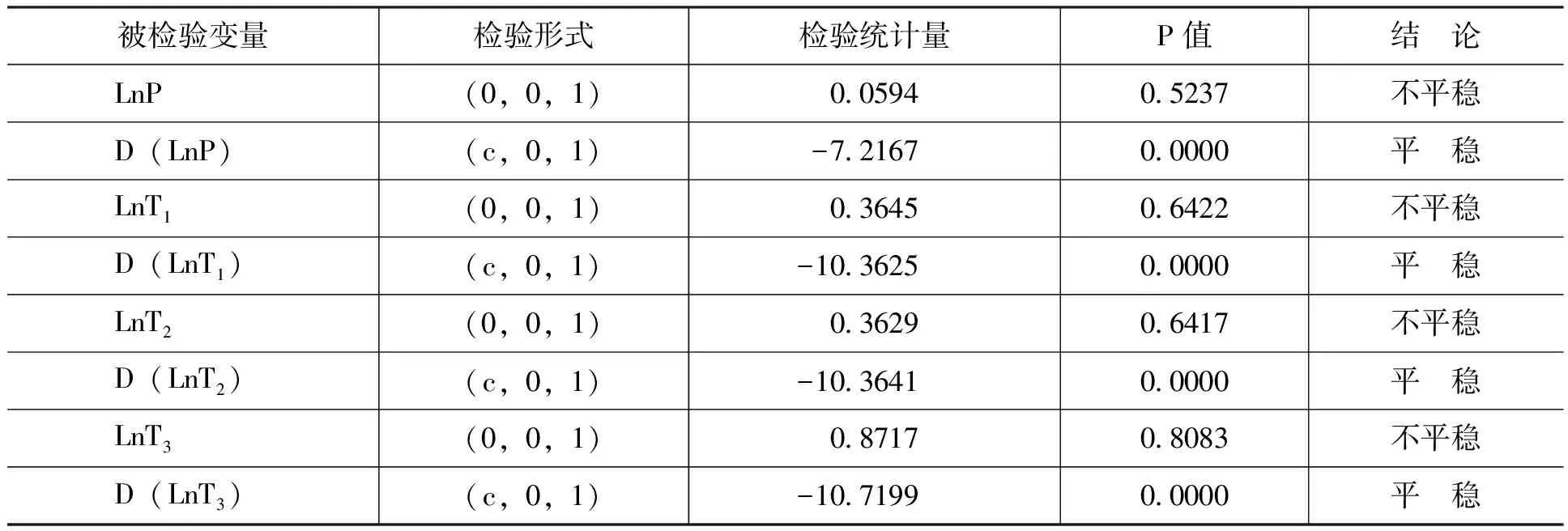

根据时间序列数据的变量选择和处理方法,本文选取《中国统计年鉴》和2005—2012年《中国税务年鉴》中全国各省和直辖市的上述变量,同时以2003年为基期,将各变量进行GDP平减指数处理,对处理后的数据取各自的自然对数,其中,P为房价,T1为营业税,T2为契税,T3为印花税。

根据面板数据模型的处理办法[7],对各变量进行单位根检验之后结果显示,在5%的显著性水平下,各变量的原始数据均服从一阶单整,即一阶差分后的数据是平稳的。检验结果如表1所示。

表1 单位根检验结果

1.营业税对房价影响的面板数据分析

单位根检验的结果显示,数据之间可能存在长期的协整关系,对数据进行协整关系检验的结果显示,在5%的显著性水平下的P值为0.007,所以数据之间存在长期稳定的协整关系。

(1)模型的选择

本文运用Eviews6.0进行F检验,检验得到F统计量的值101.6215大于临界值30.2160,所以在混合效应模型和固定效应模型中,应当选择固定效应模型。本文运用Eviews6.0进行Hausman检验,检验得到卡方统计量的值1.4724大于临界值1,所以在固定效应模型与随机效应模型中,最终选择随机效应模型。

(2)模型的估计结果

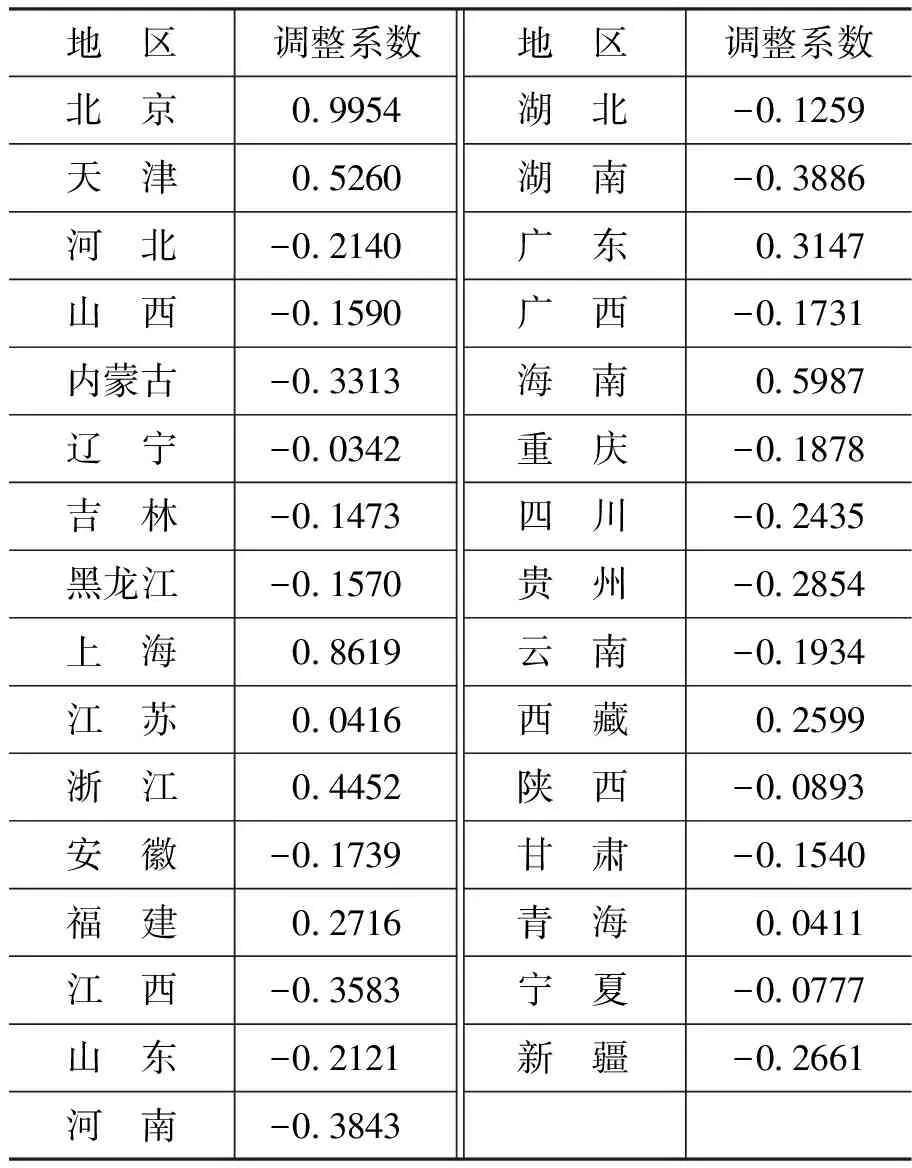

在随机效应模型下,最终得出的模型估计结果显示,LnT1的系数为0.1327,且该影响是显著的。同时对营业税中全国各省和直辖市的截距系数进行调整,结果如表2所示。

表2 营业税中全国各省和直辖市的截距调整系数表

2.契税对房价影响的面板数据分析

本文运用Eviews6.0做出LnT2和LnP的协整关系,得出在5%显著性水平下的P值为0.0067,所以LnT2与LnP之间存在长期稳定的均衡关系。

(1)模型的选择

本文运用Eviews6.0进行F检验,检验得到F统计量的值101.7926大于临界值30.2160,所以在混合效应模型和固定效应模型中,应当选择固定效应模型。本文运用Eviews6.0进行Hausman检验,检验得到卡方统计量的值1.4681大于临界值1,所以在固定效应模型与随机效应模型中,最终选择随机效应模型。

(2)模型的估计结果

在随机效应模型下,最终得出的模型估计结果显示,LnT1的系数为0.1331,且该影响是显著的。同时对契税中全国各省和直辖市的截距系数进行调整,结果如表3所示。

表3 契税中全国各省和直辖市的截距调整系数表

3.印花税对房价影响的面板数据分析

本文运用Eviews6.0做出LnT3和LnP的协整关系,得出在5%显著性水平下的P值为0.0089,所以LnT3与LnP之间存在长期稳定的均衡关系。

(1)模型的选择

本文运用Eviews6.0进行F检验,检验得到F统计量的值117.4618大于临界值30.2140,所以在混合效应模型和固定效应模型中,应当选择固定效应模型。本文运用Eviews6.0进行Hausman检验,检验得到卡方统计量的值1.7385大于临界值1,所以在固定效应模型与随机效应模型中,最终选择随机效应模型。

(2)模型估计结果

在随机效应模型下,最终得出的模型估计结果显示,LnT1的系数为0.1424,且该影响是显著的。同时对契税中全国各省和直辖市的截距系数进行调整,结果如表4所示。

表4 契税中全国各省和直辖市的截距调整系数表

通过模型的统计结果可以看出,营业税、契税和印花税对房价影响的回归结果的R2在0.30左右,说明营业税、契税和印花税对房价并不是绝对性的影响,经济社会中还有其他因素会对住宅的价格产生显著影响。同时三种住宅交易环节间接税对房价的影响系数基本一致,这是因为住宅交易环节的营业税、契税和印花税均为从价税,均是按照销售额乘以税率计征的,所以会得到影响系数基本一致的结果。但从各税绝对值上来看,营业税的基数比较大,营业税的税额通常为印花税税额的几十倍,因此,从这方面来说,营业税对房价的影响较大。

从截距方面来看,纵观表2—表4的估计结果可以看出,相对于其他地区而言,经济发达地区的房价受税收的影响较大,如北京、上海、海南和天津,它们的截距调整系数分别为1.0037、0.8728、0.5863和0.5257,原因可能是多方面的。在经济发达的一线城市,人口众多,住房市场严重供不应求,住宅的需求弹性相对于欠发达地区较小,从西方经济学的税负转嫁理论来看,需求弹性越小的商品,税负转嫁相对更容易,税负更容易从住宅的供给方转移到住宅的需求方,从而推高房价。对于这些地区而言,在减轻交易环节税负的同时,为了保证地方政府的税收收入,减少房地产投机行为带来的房价上涨,更应当加重保有环节的课税力度。而在我国中、西部地区,如新疆、内蒙古和黑龙江等地区,截距调整系数较小,在这些地区的房地产投机行为相对较少,只需适度增加保有环节的税负即可。

(四)营业税对房价影响VAR模型分析

在各间接税中,营业税的税额最大,对房价的影响也较为显著,本文以营业税为例,借鉴王春雷[8]基于VAR模型探求间接税对CPI的影响的分析方法,来探求营业税对房价影响的反应机理。

1.变量选取和数据处理

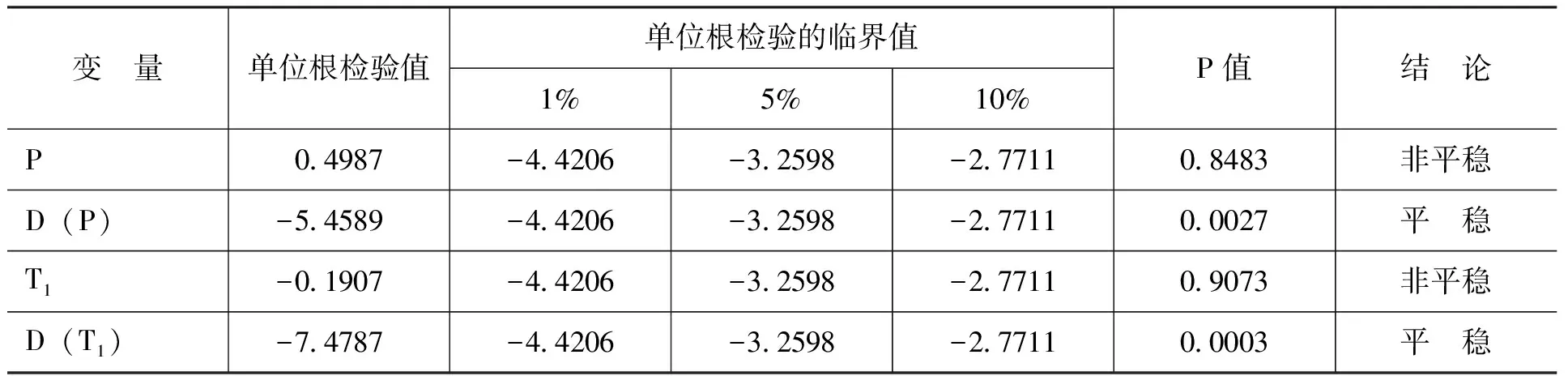

根据时间序列模型的变量选择,本文选取2001—2011年《中国统计年鉴》和《中国税务年鉴》中的相关数据,得到相应年度对应的房价和营业税,求出相应的环比增长率,以2000年为基期,对数据进行GDP平减指数处理,将处理后的数据进行VAR分析。其中,P为房价,T1为营业税。

单位根检验结果显示,在5%的显著性水平下,各变量的原始数据均服从一阶单整,即一阶差分后的数据是平稳的,检验结果如表5所示。

表5 单位根检验结果

2.格兰杰因果关系检验

对P、T1、T2和T3进行滞后一期的格兰杰因果关系检验,结果显示,P、T1、T2和T3之间存在单向的格兰杰因果关系,检验结果如表6所示。

表6 格兰杰因果关系检验

3.最优滞后期的选择

0—2阶VAR模型最优自回归阶数的检验结果表明,在5%的显著性水平下,P和T1的最优滞后期为1,检验结果如表7所示。

表7 VAR模型最优滞后期阶数

注:LR表示似然比统计量,FPE表示最终预测误差统计量,AIC表示赤迟信息准则统计量,SC表示施瓦茨准则统计量,HQ表示信息准则统计量;*表示根据该准则选定的阶数。

4.协整检验

Johansen协整检验结果如表8所示,原始变量之间存在一个协整关系,相应的协整方程可以比较准确地反映变量之间的长期关系。

表8 Johansen协整检验结果

注:*表示在5%的显著性水平下拒绝原假设。

得到协整方程如下:

P =0.6700T1+12.0200

(3)

(8.3000) (1.8100)

R2=0.8800

5.脉冲响应函数

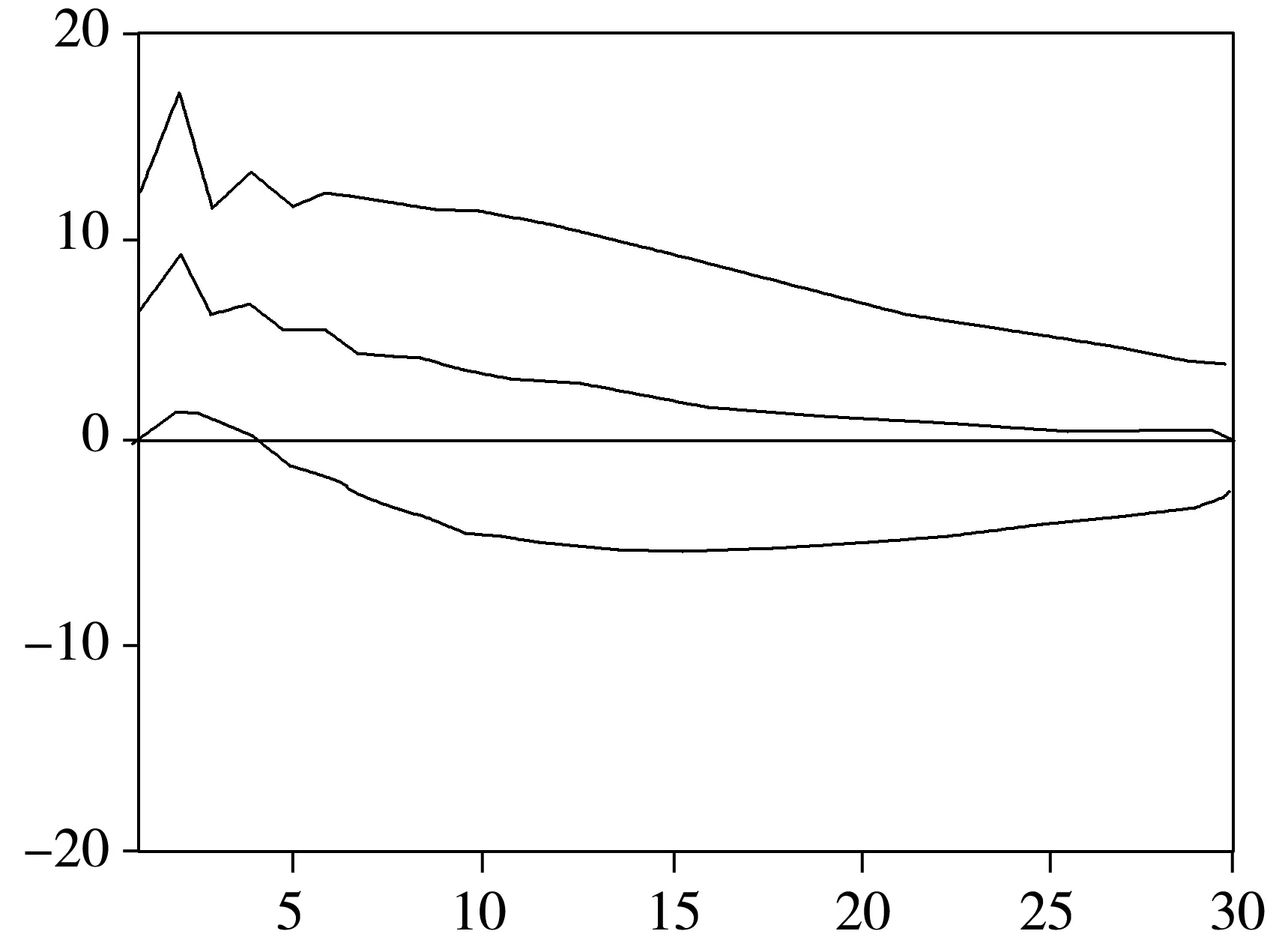

对变量进行VAR模型估计之后得到的R2为0.9200,做出相应的向量误差修正模型后R2为0.5900,故在VAR模型的基础上通过对脉冲相应函数和方差分解结果的分析,得到各变量对房价的影响方向以及对该影响的贡献度。房价对营业税冲击的脉冲响应函数结果如图1所示。

图1 房价对营业税冲击的脉冲响应函数图

通过图1可以看出,税收对房价的影响机制为正向的,即增加税收会在一定程度上引起房价的提高。考虑到影响期数的长短,增加税收对房价的影响在第1期和第2期的时候影响程度较大,在第2期到第5期内影响程度都大于5;在第5期之后,影响作用逐渐减弱;在第20期以后,营业税对房价的影响趋于消失。

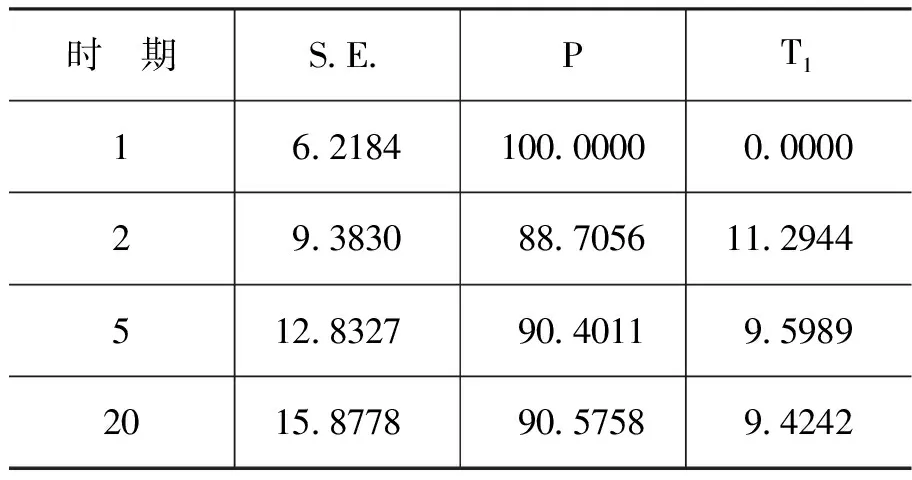

6.方差分解

通过P的方差分解结果(如表9所示),可以看出,对P的一个标准差大小的随机新量,其标准差从第1期开始主要由P自身所感应,其比重最高时超过97%,在第5期之后稳定在90%左右,表明P的预测误差来自自身新息的影响接近90%。从营业税角度来说,在第2期营业税的方差贡献率较大,为11.2944%,从第5期开始,营业税的贡献率基本趋于稳定,基本维持在10%左右。

表9 P的方差分解结果

四、结论和政策建议

通过以上模型分析,本文得出如下结论:第一,相对于住宅保有环节课税,交易环节课税对房价的影响更为显著,交易环节税收增加将会导致房价上涨。第二,相对于住宅交易环节的直接税,交易环节的营业税、契税和印花税等间接税种对房价影响作用较大,间接税课税越重,房价增长越快。第三,在交易环节的间接税各税种中,虽然契税和印花税对房价也会产生影响,但营业税因其税额较大,所占比重较高,对房价产生的影响相对更大。营业税对房价影响的持续时间较长,但贡献率并不大。第四,房价波动受到经济社会各种因素的综合影响,税收只是其中的一种影响因素,并不是其绝对的影响因素。第五,在全国各省市中,相对于我国中、西部偏远或经济欠发达地区而言,北京、上海、海南和天津等经济较发达地区的房价受交易环节税收的影响较大。

综上所述,房价上涨受到国民的传统观念、城市化水平的提高和供需关系等诸多因素的影响,为了控制房价过快上涨,政府多次颁布了相应的调控政策,其中也包括税收政策。税收政策在一定程度上可以起到相应的作用,但从长期来看,我国还应从根本上改变“重流通、轻保有”的房地产税制,完善住房登记管理制度,注重地区间差异化税收政策并与政治、经济和法律等相关配套政策相互配合,逐步抑制房价上涨过快以稳定我国住宅价格。

参考文献:

[1] 唐明.房地产市场税收调控效应及其调整思路——基于税负转嫁和税负合理分配的分析[J].广东商学院学报,2007,(2):35-40.

[2] 王玉华.房地产税对房地产市场的调控作用分析[J].经济研究导刊,2012,(6):19-20.

[3] 王素昭,吴文宪.我国房地产税国际比较及发展对策分析[J].山西建筑,2008,(1):244-245.

[4] 梁译丹,王辉.论国家降低个人住房交易环节税收的必要性与合理性[J].经济研究导刊,2009,(9):20.

[5] 侯向丽.中国住宅二级市场税收调控政策效应研究[D].沈阳:辽宁大学博士学位论文,2011.

[6] Studenmund,A.H.应用计量经济学[M].王少平等译,北京:机械工业出版社,2011.92-202.

[7] 易丹辉.数据分析与Eviews应用[M].北京:中国人民大学出版社,2008.310-360.

[8] 王春雷.间接税对CPI的影响:基于VAR模型的实证分析[J].税务研究,2011,(11):34-38.

[9] 王春雷.新形势下我国就业税收政策探讨[J].财经问题研究,2009,(2):94-99.