世界磷肥市场竞争格局及竞争力分析

2014-04-05

行业综述

世界磷肥市场竞争格局及竞争力分析

我国的磷肥工业经过近二十年的发展,由弱变强,自2005年我国磷肥生产量首次超过美国以后,就变为世界第一磷肥生产大国,彻底甩掉了“磷铵进口大国”的帽子。目前,我国磷肥的生产量、出口量、消费量均为世界第一,磷肥产能严重过剩,市场竞争异常激烈,经济效益逐渐下滑。而同时,仍有一些新的磷肥项目在建设。那么,如何化解目前我国磷肥行业遇到的问题,除限制规模扩大、加大淘汰落后产能力度、鼓励企业兼并重组等措施外,加大磷肥产品出口,占领国际市场也是一项重要的措施。目前看,我国磷肥产品在国际市场上有较强的竞争力,但是从发展的观点来看,我国磷肥产品在国际上的竞争能力和竞争潜力到底如何,笔者从多方面对世界磷肥的竞争格局进行粗略分析,以供参考。

一、世界主要磷肥生产国情况

据统计,目前全世界有约40个国家生产磷肥,主要生产国为美国、摩洛哥、中国、俄罗斯、印度、巴西、突尼斯、沙特、墨西哥、以色列等国。其中沙特阿拉伯为新的磷肥生产国,近几年产量增长非常快。

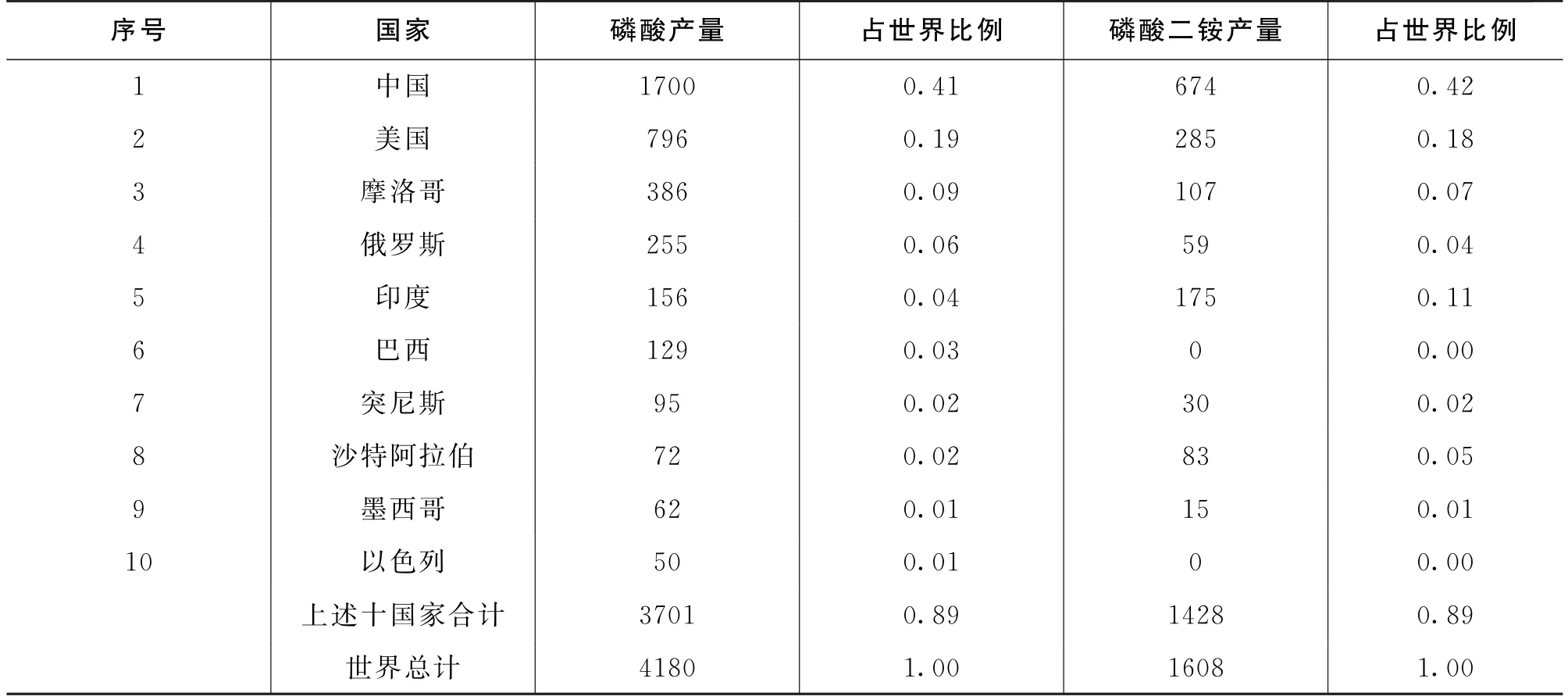

磷肥的主要原料是磷酸,全球88%的磷酸用于生产磷肥,而且磷肥的主要品种是磷铵,其中以磷酸二铵为主。所以,磷酸和磷酸二铵的生产情况基本可以代表这个国家的磷肥生产情况。据国际肥料协会(IFA)统计,2012年上述国家磷酸和磷酸二铵生产量见下表。

2012年世界主要国家磷酸、磷铵生产量及比例(单位:万吨P2O5)

上表数据显示,上述十国2012年磷酸的生产量为3701万吨P2O5,占世界总产量的比例为89%;磷酸二铵生产量1428万吨P2O5,占世界总产量的比例为89%。其中巴西和以色列的磷酸主要用于生产磷酸一铵和重钙。

二、世界主要磷肥进出口国情况

世界磷肥的贸易以磷酸一铵、磷酸二铵、重钙为主,2012年这三种产品的贸易量占当年磷肥贸易总量的比例分别为:28%、59%、13%。说明磷酸二铵是磷肥的主要贸易品种,现实中各国的磷肥贸易水平也主要以磷酸二铵的贸易量来体现。

根据IFA统计,近几年世界上主要的磷酸二铵出口国为美国、摩洛哥、中国、俄罗斯、沙特五国。统计资料显示,2012年世界磷酸二铵出口量为666万吨P2O5,上述五个国家磷酸二铵出口量占世界磷酸二铵总出口量的80%。

近几年世界上主要的磷酸二铵进口国为印度、巴西、泰国、巴基斯坦、埃塞俄比亚。IFA资料统计,2012年上述五个国家磷酸二铵进口量占全球磷酸二铵总进口量的57%。其中印度是世界磷肥消费大国,但由于资源条件限制,国内生产的磷肥远不能满足需求,只能依赖进口,印度一个国家的进口量就占当年总进口量的41%。

三、竞争格局

世界磷肥市场的主要竞争者是在主要生产国和主要出口国家中产生的。近几年来世界磷肥市场的竞争情况充分说明了这一点。

上面提到的十大磷肥生产国家中,俄罗斯是老牌的磷肥生产大国,多年来磷酸、磷铵生产量一直比较稳定,近十年来磷酸生产量基本稳定在200万-250万吨P2O5之间,波动较小,生产规模增幅也不大,生产的磷肥品种以磷酸一铵为主,消费量也非常稳定,而且出口绝对量不大。因此,在世界磷肥市场上不具备很强的竞争能力。从今后一段时间发展看,也没有继续扩大生产的计划。因此,俄罗斯在世界磷肥市场中的竞争优势不明显。

巴西和印度虽然生产量比较大,但两国国内产量均不能满足本国需求,是磷肥进口的主要国家。因此,在世界磷肥出口市场的竞争中没有优势可言。

突尼斯一直是世界磷肥的主要生产国家,2011年前的十几年,磷酸生产量一直稳定在150万-160万吨P2O5之间,2011年年初爆发的茉莉花革命,推翻了当时的本·阿里政权,政治经济形势出现混乱,影响了磷肥的生产,2011年和2012年磷酸产量大幅度下降,目前正在恢复期。该国的磷肥产品为磷酸二铵和重钙,主要用于出口,国内消费量很小,磷肥产品在世界市场上具有一定的竞争能力,但由于不具备突出的优势条件,且生产规模绝对量较小,因而竞争力不强。

墨西哥磷肥生产量较大,但主要是满足国内消费。

以色列磷酸生产量较大,但以生产商品磷酸为主,磷肥产品只生产少量重钙用于出口,绝对量小,对世界磷肥市场影响很小。

综上分析,近中期世界磷肥市场的竞争将是美国、摩洛哥、中国、沙特四国的竞争,远期随着政治稳定和经济发展,还可能会有新的强有力的竞争者参与到世界磷肥市场的竞争中。

四、竞争能力分析及预测

一个国家的磷肥产品在国际市场上的竞争能力强弱取决于下列因素的优劣:1)资源供应条件,包括磷、硫、氮资源;2)生产规模及产业集中度; 3)产品质量;4)距消费市场的运输距离;5)国内政治及经济的稳定性;6)其他因素。包括各国经济发展所处的阶段、磷肥产品进出口政策、各国磷肥行业面临的问题、各国经济发展的潜力等等。

下面就上述各竞争因素对美国、摩洛哥、中国、沙特阿拉伯等国家在国际磷肥市场上的竞争能力进行分析。

1、美国

美国是世界上经济最发达的国家,政治形势和经济发展稳定。

美国是世界上磷资源开发很早的国家之一,也是磷矿资源优势比较突出的国家之一,但随着近几年世界磷资源的勘探深入和美国磷资源的逐渐枯竭,美国磷资源的优势渐失,每年还需进口100多万吨磷矿满足国内需求。据美国地质调查局统计, 2012年美国的磷资源储量为14亿吨,排名第七位,昔日作为磷矿资源大国的美国已风光不再。

美国的硫资源主要是来自加拿大的硫磺,成本比较低,优势明显。

美国合成氨的原料页岩气,价格低,成本优势明显。

美国是最早生产高浓度磷肥的国家之一,从上世纪20年代建设第一家磷铵工厂开始,美国高浓度磷肥的产能和产量逐年上升,50年代开始,磷肥产能和产量一直是世界第一,2004年达到产量的最高峰,此后一直下降,2005年产量第一的位置被中国取代。

美国磷肥生产的鼎盛时期有几十家磷肥生产工厂,行业发展到一定程度后,通过兼并重组和关停,到2012年仅有六家大型生产企业,磷酸总产能917万吨P2O5/年,平均生产规模为153万吨P2O5/年,产业集中度非常高。其中最大的公司为美盛(Mosaic)公司,磷酸产能为440万吨P2O5/年,下设五个工厂,在世界磷肥行业中具有较强的竞争能力和实力。

从近几年发展来看,美国磷化工一直在渐渐地萎缩,本国磷矿不能支撑加工产能的正常生产,只能进口部分磷矿作为补充,从全球磷肥行业的发展情况看,美国在国际磷肥市场的竞争力逐渐减弱,但短中期内,作为世界最大磷肥生产商之一的美盛(Mosaic)公司还有较强的竞争实力。

印度是世界上最大的磷肥进口国,世界出口磷肥的消费市场是以印度为中心的西亚市场为主,南美、非洲和欧洲消费市场为辅的格局。美国距印度较远,从运输距离上优势不明显。

美国磷肥行业经过多年的发展已经非常成熟稳定,除了资源因素以外,磷肥行业并没有深层次的问题,是比较健康的产业,这是参与世界磷肥市场竞争的优势条件之一。

美国生产磷肥以满足国内需求和国际需求为目的,磷肥的出口基本不受国内消费市场的影响,可尽情地参与国际竞争,甚至政府还有支持和鼓励出口的政策。

2、摩洛哥

摩洛哥是磷肥生产比较年轻的国家,该国磷矿资源占绝对的优势。美国地质调查局统计,2012年世界磷矿石总储量约670亿吨,摩洛哥储量为500亿吨,位居第一,占世界总储量的74.6%。而且摩洛哥磷矿质量好,品位高,杂质含量低,无需选矿,是生产湿法磷酸的优质理想原料,近几年磷矿生产量逐年提高,在世界磷肥竞争中摩洛哥磷矿资源最具竞争实力。

摩洛哥硫资源需要外购,合成氨产量较低,因此摩洛哥在硫资源和氮化资源方面无明显优势。

摩洛哥生产磷肥的历史不长,从上世纪70年代开始生产磷肥,一直以来产能增长缓慢,但凭借磷矿的品质优势,一直是磷矿的出口大国。上世纪80-90年代,在美国和西欧磷肥装置大量关停和产业重组的时期,摩洛哥开始大力发展高浓度磷肥,主要用于出口。此后,产能快速增长,目前磷酸的生产量世界排名第三,变为世界磷肥的主要生产国,自2002年以来十年国内磷酸生产量增加了近50%。

2012年摩洛哥磷酸的产能为426万吨P2O5/年,到2017年将达到670万吨P2O5/年,增速非常快,主要用于生产高浓度磷肥。

该国的生产公司是以OCPSA公司为主的控股合资公司,目前有五家。OCPSA公司拥有摩洛哥全部磷矿的开采权,摩洛哥国内的磷矿开发和磷肥生产以OCPSA公司为主来完成,其他的公司参与开发和生产也是以OCPSA公司控股为主。OCPSA公司目前磷酸产能为230万吨P2O5/年, 2017年将达到450万吨P2O5/年,挤身于世界大型磷肥生产企业之中。摩洛哥磷肥产业集中度非常高。今后该国的磷肥生产将逐步实现磷矿开发和加工一体化,并花重金建设港口,以便大幅度降低磷肥产品出口成本,增强国际竞争力。从中长期看,摩洛哥将凭借本国绝对的磷资源优势,在国际磷肥市场上具备非常强的竞争能力。

摩洛哥距巴西较近但距离主要进口国印度较远。因此从运输距离上看,摩洛哥优势不明显。

摩洛哥是磷肥生产大国,但却是磷肥消费小国,该国磷肥行业的发展目的是依托磷矿资源的绝对优势占领世界磷肥市场,其政府在进出口政策方面是鼓励出口,参与国际竞争。

摩洛哥是发展中国家,经济处于发展初期阶段,磷肥行业也是处于快速发展的初期,今后还会出现快速发展的阶段。该国如果政治稳定、经济快速发展,则磷肥行业会迎来大力发展期,依托资源优势,磷肥行业还会有很大的发展潜力和发展势头。

3、沙特阿拉伯

从磷矿资源方面看,沙特阿拉伯磷资源储量排名第十位,属于磷资源比较丰富的国家,虽然磷矿品质不是非常好,但磷矿资源集中、可大规模开采、选矿,从磷资源角度看,也具有一定的竞争优势。

世界上生产磷肥用的硫资源主要为硫磺,沙特的硫资源主要来自本国油气回收硫,由于沙特是油气生产大国,硫磺是副产品,成本非常低,优势明显。当然,沙特阿拉伯在合成氨原料方面同样具有非常明显的优势。

沙特阿拉伯磷肥生产的历史并不长,2010年才有磷肥项目大规模生产,2012年磷酸产能为144万吨P2O5/年,产能增加相当快,当年磷酸生产量为132万吨P2O5。

沙特国内磷肥生产的公司仅一家,即MPC公司,目前磷酸产能为144万吨P2O5/年,产业集中度高。该公司目前正与美国Mosaic公司合资在沙特国内建设磷矿开采、选矿、磷酸及后加工的联合项目。生产规模为磷矿开采及580万吨/年浮选磷精矿、磷酸144万吨P2O5/年,后加工产品为磷铵、复合肥及磷酸盐。该项目预计2016/17年投产,届时MPC公司磷酸产能将达到294万吨P2O5/年,成为世界上年轻的磷肥生产大公司。

沙特为典型的磷肥生产国的后起之秀,而且发展势头很猛,虽然磷肥生产绝对量不大,但磷肥产量近两年增速非常快,而且凭借国内良好的原料供应条件和MPC公司的规模化效应,使得沙特磷复肥产品在国际上具备较强的竞争潜力,将是国际磷肥市场上的一匹黑马。

沙特阿拉伯距离印度非常近,出口到印度的磷肥产品在运输上有明显优势。

与摩洛哥一样,沙特阿拉伯也是磷肥消费小国,该国磷肥行业的发展目的是依托资源优势发展磷肥在国际市场销售,政府在进出口政策方面是鼓励出口,参与国际竞争。

沙特也是发展中国家,经济发展处于中期阶段,今后经济可能会快速发展。磷肥行业处于快速发展初期,今后还会出现快速发展的阶段,具有较大的发展潜力,从正面影响着磷肥的出口,在国际磷肥市场具有较强的竞争能力。

4、中国

①资源供应条件

中国磷资源排名第二,但绝对量远小于摩洛哥,储量仅占世界总储量的3.28%。而且中国磷矿品位低,90%以上为中低品位矿。杂质含量高。探明储量中85%以上的磷矿为沉积型磷块岩(胶磷矿),难选,难开采,中国磷矿中较难开采的倾斜至缓倾斜、薄矿层及中厚矿体多,适宜于大规模高强度开采的少,导致矿损失率高、贫化率高和资源回收率低等问题。虽然目前矿开采量世界第一,但成本相对较高,资源潜力无法与摩洛哥相比。

世界上生产磷肥用的硫资源几乎全部为硫磺,只有中国是由硫磺、硫铁矿和有色副产硫酸三者结合。美国主要用的硫磺来自加拿大,沙特主要是来自本国油气回收,且沙特是油气生产大国,硫磺是副产品,成本非常低,优势明显。中国硫资源相对短缺,特别是硫磺进口依存度较大,而硫铁矿无法与硫磺竞争。因此,中国无优势可言,沙特和美国优势明显。

世界合成氨的原料主要为天然气和页岩气(美国),中国合成氨原料以煤炭为主,因此不具备合成氨优势。

②生产规模及产业集中度

中国是最大的磷酸和磷铵生产国,美国和摩洛哥居第二和第三,沙特排名靠后。中国具有生产规模的明显优势。

但从产业集中度来看各国家各有特点。

中国磷酸、磷肥产能和产量2005年以来连续位居世界第一。但产业集中度不尽人意。调查资料显示,2013年中国磷酸产能为2350万吨P2O5,约有95家磷酸企业,平均产能为24.7万吨P2O5/年。

中国大型的磷酸生产企业如下:

云天化集团,磷酸产能为452万吨P2O5/年,由七家工厂组成。

贵州瓮福集团公司,磷酸产能为182万吨P2O5/年,四家工厂组成。

贵州开磷集团公司,磷酸产能为160万吨P2O5/年,两家工厂组成。

除上述三家企业外,其他均为中小型企业或由中小企业组成的集团公司。虽然中国大部分磷肥生产企业集中在云南、贵州和湖北省,但产业集中度并不高。这或许会影响产品竞争力。

中国目前磷肥产能过剩,未来几年的发展政策是去产能过剩。

③产品质量

一般来看,磷肥产品的国际贸易是以产品的国际标准为依据进行的。国际上磷肥生产大国参与国际贸易的产品基本上符合国际标准。中国由于磷矿的质量限制,高浓度磷肥产品如磷酸二铵、磷酸一铵、重钙等不能完全达到国际标准,只有优等品才能符合国际标准。

这样,一些达不到国际标准的国内磷肥产品在参与国际贸易时议价能力大打折扣,明显地影响了我国磷肥产品的国际竞争能力。

④距消费市场的运输距离

中国距离印度较近,出口到印度的磷肥产品在运输上稍有优势,但不是很明显。

中国磷肥行业的发展首先是以满足国内需求为目的,以国内消费为主。中国在肥料需求旺季限制出口,淡季才放开出口,用关税来限制产品出口。这样,中国的磷肥出口与其他国家就不在一个基础上参与竞争,国内的政策显然影响了出口产品的竞争力。

中国是发展中国家,经济发展处于快速增长阶段,磷肥行业发展刚刚进行入成熟期,产能过剩、环境治理、行业亏损、资源保护等问题困扰和影响着磷肥行业的发展,面临结构调整。因此,诸因素会影响磷肥产品的出口竞争力。

5、其他国家

世界磷资源排名第三至第六位的国家分别是阿尔及利亚、叙利亚、约旦和南非,磷矿资源储量分别为22亿、18亿、15亿、15亿吨。这些国家磷资源具备比较明显的优势,从这方面看,这些国家将来具备在世界磷肥市场上参与竞争的优势条件,但这些国家目前在其他资源条件、磷肥产业基础、政治稳定性、经济发展水平、工业基础等方面还存在这样或那样的不足,短时期内磷肥产业的优势较难显现,在世界磷肥市场的竞争格局中还没有话语权。但是从长远看,一旦政治稳定、经济走向正规、国内政策对路,或许有些国家会具备较强的国际竞争能力。

五、分析结论

综上所述,我们认为目前国际市场上磷肥产品的竞争异常激烈,各竞争国的情况各不相同,只有认识各国的竞争内在实力与潜力,才能与之抗衡。

从分析结果来看,近期中国和美国磷肥产品在国际市场中竞争优势强于摩洛哥和沙特两国,主要是因为中国和美国磷肥行业发展成熟,产业规模大,经济发展到一定程度,能为市场竞争提供强有力的保障。中国磷肥产品的竞争优势明显强于美国,但中国磷肥行业存在的一些亟待解决的问题,将会或多或少地影响其产品的国际竞争能力。

中远期来看,摩洛哥和沙特阿拉伯两国磷肥在国际市场上的竞争优势要明显强于美国和中国。在政治稳定和经济发展的前提下,摩洛哥凭借强大的磷矿资源优势在不远的将来会独霸国际磷肥市场。而沙特阿拉伯则凭借其廉价的原料优势成为国际磷肥市场的另一个强有力的竞争者。其他一些磷资源优势明显的国家将来或许会参与到世界磷肥市场的竞争中来。

(高永峰)