货币政策操作规范有效性研究:1999—2012年

2014-04-04赵健

赵健

(黄淮学院,河南 驻马店 463000)

货币政策操作规范是指中央银行制定和实施货币政策时所遵循的行为准则,它是决定货币政策有效性的重要因素之一。1992年中国经济体制明确向市场经济转型,货币政策在宏观经济调控中的作用力度逐渐增强。纵观中国经济几十年的发展历程,货币政策操作规范带有明显的“相机抉择”特征,在不同的宏观经济背景下,选择不同的货币政策:经济过热时紧缩,经济萎缩时扩张。但同时又具有“规则”的痕迹,如制定各层次货币供给量的年度增长目标等。但中国货币政策操作规范究竟具有什么样的特征,实施效果如何?解答这些问题对央行实施货币政策的有效性是非常重要的。

一、操作规范的理论演进与相关研究

根据现代宏观经济理论,货币政策操作规范有“相机抉择”和“规则”两大基本类型,“规则”是指央行在实施货币政策时事先就确定货币政策的计划,每一时期都会遵从原有计划,而不是随机地采取措施,对货币政策的执行是系统性、连续性的。“相机抉择”是指央行在制定和实施货币政策时,不受任何固定程序或者原则的约束,而是依据经济形势灵活设计货币政策,以保证在每一时期都作出最好的决策,从而实现货币政策目标。

(一)西方国家操作规范的演进

两种操作规范之争由来已久,最早可追溯到19世纪中叶。西方各国对货币政策操作规范的实践探索过程与其理论演变是并头齐行的。20世纪70年代之前,相机抉择略占上风,西方国家基本都采用相机抉择的操作规范,并成为凯恩斯思想的核心内容之一,特别是在1929年治理经济危机过程中显示出了强大的生命力。然而,相机抉择的思想却在70年代“滞胀”的大环境中受到了严重打击,加之规则理论的不断发展,操作规范开始向规则发展。规则的主张广泛影响着20世纪70—80年代西方各国货币政策的实践。

1977年基德兰德和普雷斯科特将动态不一致理论①“动态不一致”是指,货币当局在t时刻按最优化规则制定的政策在t+n时刻实施时,不一定是最优的。巴罗和巴登二人因为对经济政策时间一致性和实际经济周期理论的贡献,在2004年共同获得了诺贝尔经济学奖。引入到经济理论研究中,从而引发了新一轮的“相机抉择”和“规则”之争。巴罗和巴登[1](Barro and Gordon,1983)首次将“时间不一致”这一概念引入到货币政策的研究中,自此学术界关于操作规范之争更倾向于规则。20世纪80年代美国股市大崩溃所造成的流动性危机,使得规则的货币政策难以从容对付。鉴于上述争论,费希尔(Fisher,1990)从理论和实证两个层次上讨论了相机抉择和规则的优劣,相机抉择保持了货币政策的灵活性,规则则注重了货币政策的可信性。在这种情况下,经济学者开始寻求既能消除通货膨胀倾向,又能灵活应对意外冲击的货币政策操作规范,研究的触角渗透到政治、法律等更开阔的领域。罗格夫[2](Rogoff,1983)最早提出了可以在两种规范可信性与灵活性之间的差异和相互替换问题,其后得到了坎佐奈瑞(Canzoneri,1985)、罗曼(Lohmann,1992)等人的发展,其后影响比较大的研究成果有“保守中央银行家”理论和“最优合约”理论。上述研究使得近期有关操作规范的争论趋势发生了一定的变化,持不同观点的双方都致力于寻求两者的融合,使两种的区别转化为“政策承诺”的区别(McCallum,1997)。20世纪“相机抉择”与“规则”实现成功融合的实践就是通胀目标制。

(二)国内相关研究

中国关于货币政策操作规范的研究起步比较晚,而且主要集中在利用中国数据对现成理论进行检验,理论研究相对匮乏一些。这些研究主要集中在货币政策操作规范的文献综述、货币政策操作规范的实践及货币政策操作规范的特征和选择等问题上。

一部分文献是对货币政策操作规范发展历史的回顾,通过对我国货币政策实践的考察,总结货币政策操作规范的特点。方卫星(2003)回顾了“规则与相机抉择”150多年的争论历史。卞志村、吴洁[3](2005)通过对两种操作规范的历史回顾,认为两种操作规范的完美结合才是理想的操作规范,这也是目前最新的研究方向。卞志村(2009)借助方差分析方法,对中国货币政策操作规范两种成分进行了分解,结果显示中国货币政策操作规范是以相机抉择为主的。这一观点得到了大多数学者的认同。

大部分文献赞成我国应该加快向规则的转变。朱连才、陈华[4](2004)通过对中国货币政策操作规范的回顾和总结,认为我国应该采用稳健的货币政策,以避免经济的较大波动,稳健的货币政策就要向规则转型。索彦峰、高虹[5](2006)从交易成本政治学的角度出发,借助于数学模型对中国当前货币政策操作规范转型的可行性进行了分析,认为从成本角度考虑,急剧的转型是不可行的,中国应该采用由相机抉择向规则的逐步转型,以保持前者的灵活性和后者的可信度。许冰、叶娅芬(2009)基于理性预期模型,结合中国经济的实际情况,从福利函数和经济的稳定性出发,分析了货币政策的操作规则,研究表明与相机抉择相比,事先承诺的货币规则对经济的稳定性影响比较大,而其对应的社会福利损失函数比较小,因此中国人民银行应该选择事先承诺的政策规则并为其实施创造各种有利条件。卞志村(2009)通过对货币政策的动态模拟,认为规则可以减小开放性经济下我国经济的波动,因此,我国货币政策操作应该尽快向规则转变。

上述文献大部分集中在2009年以前,2008年源于美国的次贷危机导致了世界性的金融危机。在各国经济刺激政策的作用下,2009年全球经济开始复苏,逐步进入“后危机时期”。后危机时代中国货币政策的基调是积极适度宽松,2009年宽松,2010年特别是下半年出现较为严重的通货膨胀,针对这一形势,货币政策已经从适度宽松调整为稳健,2011年、2012年继续实行稳健的货币政策。这一时期中国货币政策实施效果如何,是否达到夯实经济复苏基础,防控经济二次探底风险的目的?这就需要对危机前后以及危机期间的货币政策操作规范的有效性进行全面反思,以便为未来经济增长创造更加稳健的金融宏观调控环境。

二、变量说明和数据选取

为考察货币政策操作规范的特征,需要分解其所包含的两种操作成分,本文选择以下变量:表示t时期货币政策状态的(MP)t;表示货币交易媒介需求的社会消费品零售额增长率G(sale);表示货币持有机会成本的名义一年期储蓄存款利率R;表示货币赤字融资需求的中央银行对政府债权增长率G(gov),也是本国政府占用央行的资产。G(M1)、G(M2)分别表示狭义货币M1增长率和广义货币M2增长率,其中i=1,2。

模型中所用样本为1999年至2012年的季度数据,这是因为1998年之后中国货币政策的宏观调控由直接控制转向间接调控,我国相对稳定的货币政策经济变量传导路径也是在1998年以后形成的。因此本文的研究范围限定在1998年之后。数据来源为中华人民共和国国家统计局(http://www.stats.gov.cn)、中国人民银行(http://www.pbc.gov.cn)、《金融年鉴》《中国货币政策执行报告》《中国人民银行统计季报》以及巨灵金融服务平台,有关变量增长率的数据均为同比增长率,为消除季节趋势,有关数据均进行了季节调整。

三、两种操作成分的分解

考察操作规范的特征,我们需要通过货币政策的状态与工具变量的度量方程来衡量,从方程中我们也可以识别货币政策两种操作成分——相机抉择与规则。

(一)检验模型

一般来说,货币政策状态和货币政策工具之间的关系可由以下线性函数来表示:

鉴于中国的实践,本文将分别选择狭义货币M1和广义货币M2的增长率来表示。Πt-1表示利用前t-1期的所有信息来预测货币政策状态的变量,其一般是以向量形式表示的;向量Πt-1的选择一般涉及货币政策目标,名义目标如利率、物价水平等,实际目标如实际收入、就业率等,政策目标如政策预算赤字融资等。λ是边际系数向量,表示弹性或者半弹性系数。为使模型可以估计,假定随机扰动项μt序列不相关,且与被解释变量(MP)t是相互独立的。

选择政策状态变量和解释变量后,由方程(1)可以分析货币政策操作规范中的两种成分。被解释变量中可以由λΠt-1解释的部分就是可预期的货币政策变化,即表示规则货币政策造成的变化,除去该部分,剩余部分,即由残差序列μt表示的部分就代表了货币政策中不可预期的成分——相机抉择的成分,进一步我们可以考虑相机抉择中的正效应和负效应成分。

(二)两种操作成分的分解

为了分解两种操作成分,我们采用如下模型:

模型中还引入了G(Mi)、G(gov)以及R的自回归成分,以反映变量之间的动态影响。

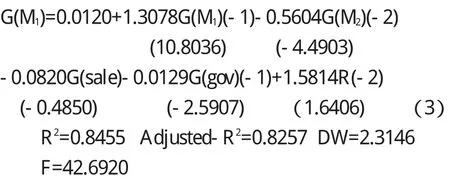

用G(M1)作为货币政策状态指标估计出来的货币政策状态模型为:

括号内为t值,其中变量社会消费品零售额增长率未能通过检验,在模型中不显著。

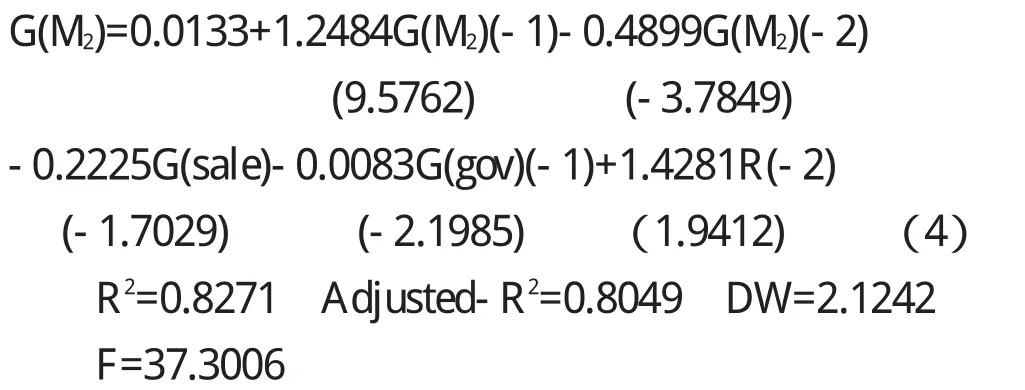

用G(M2)作为货币政策状态指标估计出来的货币政策状态模型为:

从上述回归结果来看,模型(4)的效果要优于(3),前者的解释变量都通过了检验,并且模型的残差也是稳定的,因此选择M2表示货币政策状态变量。利用模型(4)可得到货币政策的两种冲击成分,即可预期的规则成分和不可预期的相机抉择成分,我们分别用(MP)e和(MP)u来表示。

四、货币政策操作规范的有效性分析

几乎所有的经济学家都认为,货币政策的长期效应完全或者几乎完全都反映在价格上,而短期内对产出等实际变量会产生重大的影响。因此在考虑两种成分对货币政策状态的效应时,我们分别从短期效应和长期效应来考察。

(一)货币供应量与GDP、物价的相关分析

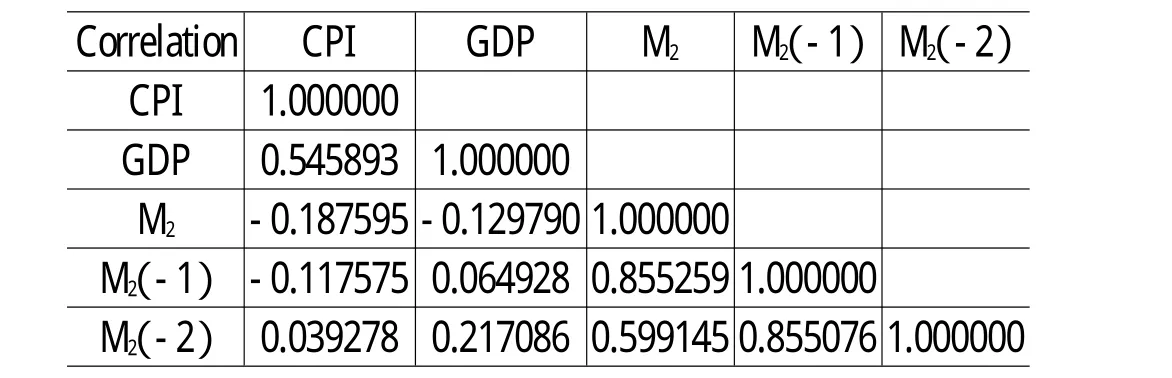

作为货币政策的重要指标,货币供应量与经济增长以及物价之间应该存在密切的相关关系和因果关系。我们选取1999—2012年的季度数据来验证上述观点,所用数据均来自于巨灵金融服务平台。则广义货币供应量增长率、GDP增长率和通货膨胀率之间的相关系数矩阵如下表1所示:

表1 广义货币供应量增长率、GDP增长率和通货膨胀率之间的相关系数矩阵

从表1可以看出,广义货币供应量M2与经济增长、物价之间存在如下关系:

(1)从总体上看,广义货币供应量M2与GDP、CPI的相关程度都不高,而且相关关系也不稳定,货币政策的效应具有滞后性。无论是当期还是滞后一期、二期,M2与GDP、CPI的相关系数都不大;当期与GDP是负相关,滞后一期、二期则为正相关;与CPI在当期和滞后一期是负相关,滞后二期则为正相关,相关关系都不稳定;无论是考虑M2对GDP的影响还是对CPI的影响,货币政策效应都具有滞后性,大约是在两个季度或者半年后才显现作用。部分原因可能是因为中国货币政策传导机制存在“堵塞”,没能很好发挥政策工具对宏观经济的影响作用。

(2)广义货币供应量M2对经济增长和物价的影响是有差异的。广义货币供应量M2对当期和滞后一期物价的影响要高于对经济增长的同期影响,尤其滞后两期时,对经济增长的影响作用就凸显出来了。同时,广义货币供应量和物价的当期相关性是最强,而与经济增长的滞后两季度相关性是最强的。

(3)对物价的影响。当期和滞后一季度的广义货币增长率对物价的影响具有显著的负效应,高于滞后两季度的影响将近十几个百分点。在当期和滞后一期是负相关,到了滞后二期则变为正相关。

(4)对经济增长的影响。广义货币供应量对经济增长的当期影响是负的,而在滞后期则是正的,并在滞后两季度后达到最大值。

(二)货币供应量与GDP、物价的因果分析

相关关系只是反映了货币供应量和经济增长、物价的相关性,我们进一步来检验其与经济增长、物价之间的因果关系。格兰杰检验就是用来检验一个变量的滞后变量是否可以进入到其他变量方程中[1],被解释变量能够在多大程度上被过去的解释变量解释。因此我们选择格兰杰因果检验来检验三者之间的因果关系。

由于广义货币供应量和GDP数据都不平稳,而格兰杰因果检验对数据的平稳性很敏感,所以需要先对数据进行平稳性处理,我们分别对两者进行了一阶差分后,数据变平稳,分别记为DGDP和DM2。其检验结果如表2所示。

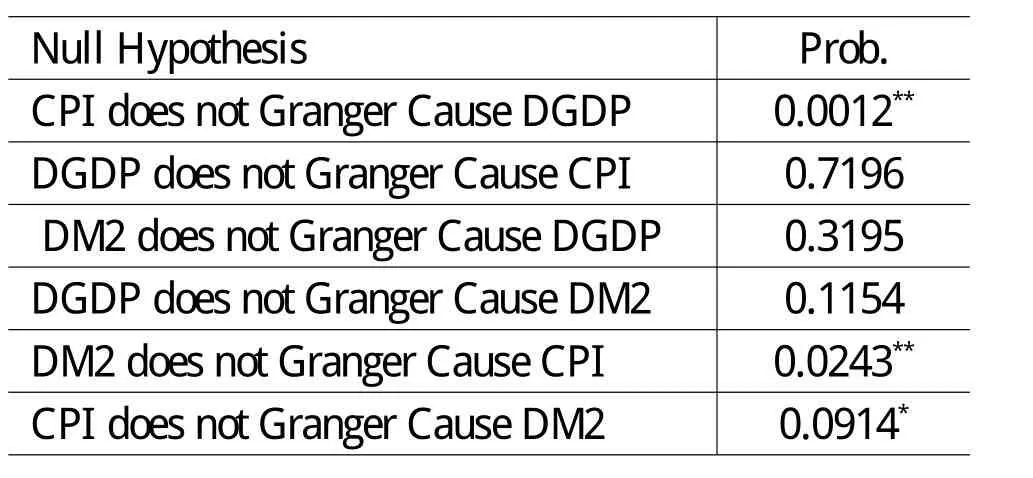

表2 广义货币供应量、GDP和物价间季度数据的格兰杰因果检验

以上检验结果显示M2不是GDP增加的原因,物价CPI和广义货币供应量M2之间存在双向的格兰杰因果关系①虽然格兰杰因果检验显示CPI是GDP上升的原因,这与经济理论是不符的,此时我们更尊重定性分析。。

由于格兰杰因果检验的任何一种检验结果都和滞后长度的选择有关,我们分别取了2阶和3阶,分析各结果,得到的结论是相同的。广义货币供应量与经济增长之间不存在格兰杰因果关系。从表2来看,M2外生于GDP的概率是0.3195,这一方面可能是由于我国国内需求不足,而实际供给过度,使得需求冲击被供给面的存货或投资抵消,名义需求则被价格调整所抵消,最终使得对产出的影响比较小;另一方面,在样本区间内,货币政策的方向性②货币政策的方向性改变是指货币政策的扩张、稳健、紧缩等政策力度的更替。发生了改变,使得货币政策的效应出现了抵消或者中和,因此M2对GDP没有显著的影响。刘金全和高铁梅也得到过相似的结论[3]。

(三)货币政策的短期效应

凯恩斯学派和货币主义学派都承认货币供应量对经济是有影响的,虽然影响的渠道不一样,但都是诱发经济波动的主要原因。从短期看反映在经济波动上,从长期看则落在物价上。

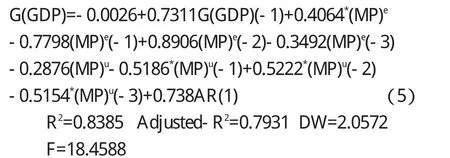

为分析货币政策两种操作方式的短期效应,我们考虑规则性和相机抉择性两种成分对GDP的效应。根据AIC和SC等信息准则,选择模型的阶数,GDP滞后一期,而(MP)e和(MP)u则选择3期,建立回归模型,经检验残差序列存在一阶自相关,因此在原回归模型的基础上建立AR(1)模型,估计结果如下:

所有变量在10%的显著性水平下(带*的表明在10%的水平下)都通过了检验,上述结果表明:

第一,我国的经济增长有很强的惯性,这个可以从(5)看出,上期GDP增长中有73.11%的成分对当期有影响。第二,两种货币政策成分对经济增长的影响都在滞后两个季度后达到最大值,其中规则的弹性为0.8906,相机抉择的弹性则为0.5222③货币政策中规则和相机抉择成分是由模型(4)估计得到的,而该模型中所有变量都采用的是增长率形式,因此估计出两种成分也为增长率。鉴于这些分析,模型(5)中的系数就可以表示为弹性。;显然,前者高于后者,说明GDP相对规则货币政策变化的反应更敏感一些。第三,对经济的总体影响可以通过系数和来反映,其中规则货币政策为0.168,相机抉择为-0.7994。这说明规则性货币政策对经济具有扩张的作用,相机抉择性货币政策对经济具有收缩作用。

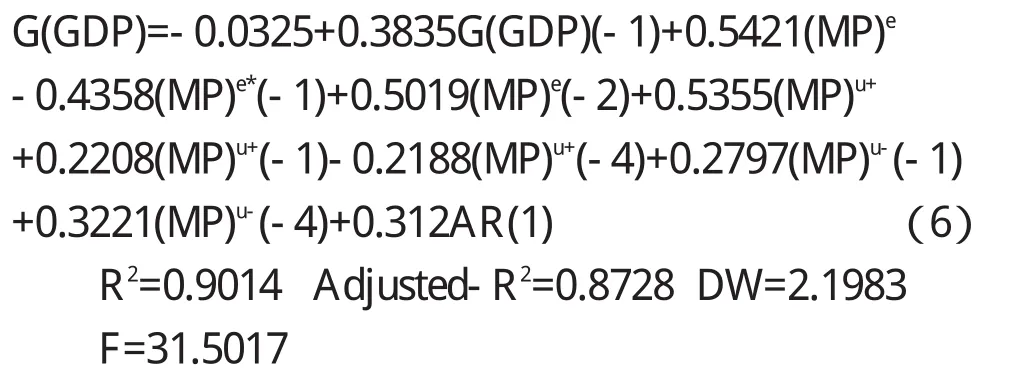

同样,我们把相机抉择的成分进一步再细分为正向冲击和负向冲击④如果相机抉择的当期值为正,则记为正向冲击,相应的负向冲击为0;如果该期值为负,则该数值为本期的负向冲击值,相应的正向冲击记为0。,更深入地考察不同方向冲击对经济的影响力度。同样的计量方法,建立模型后得到回归结果:

上述结果表明:

第一,经济增长仍旧显示很强的惯性,上期有38.35%的成分对当期有影响。

第二,规则货币政策在当期产生最大影响,影响系数为0.5421;相机抉择的正向冲击在当期即达到最大影响,影响系数是0.5355;相机抉择的负向冲击在滞后一年后达到最大影响,影响系数是0.3221。

第三,规则性货币政策对经济的整体影响是0.6085,对经济具有扩张效应;相机抉择正向冲击的总体影响为0.5375,对经济具有扩张效应;相机抉择负向冲击的总体影响为0.6018,对经济具有收缩效应①0.6018为正数,说明与负向冲击的方向相同,因此对经济是收缩效应。。但负向冲击的效应要大于正向冲击的效应。

第四,正向冲击和负向冲击都是滞后一期和滞后四期才对经济增长具有明显的效应,季节性特征很明显,说明了货币政策具有周期性。

(四)货币政策的长期效应

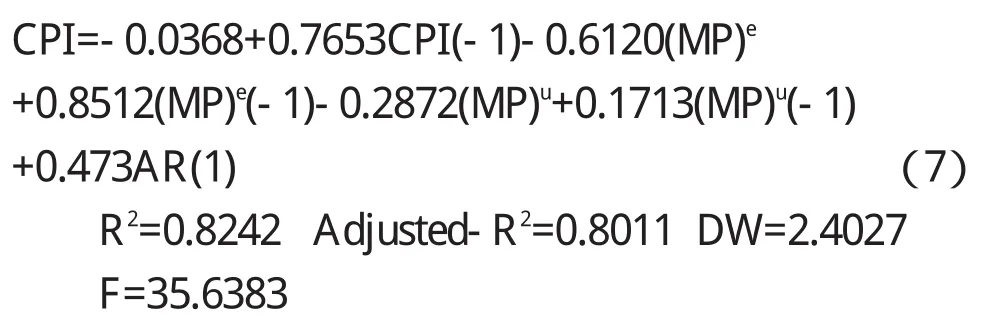

考虑货币政策两种成分的长期效应,我们考察其对通货膨胀的影响。根据AIC信息准则,建立通货膨胀率(以CPI来表示),通货膨胀率的滞后一期,规则成分以及滞后一期值、相机抉择成分及其滞后一期值之间的回归方程,结果如式(7)所示:

从上述结果来看:

第一,通货膨胀仍旧显示很强的惯性,上期值中有76.53%的成分对当期值产生影响。

第二,规则性货币政策在滞后一期产生最大影响,影响系数为0.8521;相机抉择则在当期达到最大影响,影响系数是0.2872。

第三,规则性货币政策对经济的整体影响是0.1392,对经济具有扩张效应;相机抉择的总体影响为-0.1159,对经济具有收缩效应,且规则成分对通货膨胀的影响要大于相机抉择的影响。

五、结论与展望

本文利用货币状态模型,对1999—2012年中国货币政策操作规范的有效性进行了分析。基于中国实际,综合考虑了广义货币供应量与GDP、物价之间的相关性和因果关系,进而剖析了货币政策操作规范的短期效应和长期效应。

结果显示,中国货币政策传导机制存在“堵塞”,广义货币供应量外生于GDP的概率是0.3195,没能有效发挥货币政策工具对宏观经济的影响作用。经济增长与物价变化都有很强的惯性,上期对当期的影响是显著的。规则对经济及物价具有扩张作用,相机抉择则具有收缩作用;与相机抉择的货币政策相比,规则货币政策对经济增长和物价的影响都较强。

文章考虑货币政策状态时,未将表征开放度的因素纳入模型分析中,中国的开放性经济日益发展,因此考虑开放条件下的货币政策操作规范效应是需要继续深入的方向所在。同时,在考虑货币政策操作规范两种方式的长期效应时,文章并未进一步将相机抉择成分分解为正向冲击和负向冲击,这是因为在作回归分析时,各解释变量对被解释变量的影响并不显著。造成这种结果的可能原因是:样本时间段过短,进一步的分解会导致方向性冲击的值出现多个0值,从而影响模型的拟合。因此增加样本容量得到的结果可能更切合实际。

[1]Barro R Jand D BGordon.A Positive Theory of Monetary Policy in a Natural-Rate Model[J].Journal of Political Economy,1983,91(4):589-610.

[2]Rogoff D.Keynesian Macroeconomics without the Lmcuver[J].Journal of Economic Perspectives,1983,62(14):149-169.

[3]卞志村,吴洁.货币政策操作规范之争的回顾[J].财贸经济,2005,(11):39-42.

[4]朱连才,陈华.稳健型货币政策——中国货币政策操作规范的选择[J].金融教学与研究,2004,(6):9-12.

[5]索彦峰,高虹.货币政策操作规范选择:基于交易成本政治学的一个解释[J].财经理论与实践,2006,(1):35-40.