女神们应该如何选保险

2014-04-03安卓

安卓

导语:现代女性往往身兼妻子、母亲、女儿、职业女性等多重身份,面临更多挑战的同时,也意味着这个群体更需要一份贴心的保障。女性朋友如何选择适合自己的保险显得尤为重要。有保险专家建议,处于人生不同阶段的女性,可根据自身需求来为自己构筑一份,让美丽的人生更加从容。

正文:在现实生活中,很多女性有保险意愿时,首先考虑的是希望为孩子的成长添加一份保障,这是天生的母性使然。然而父母才是孩子最大的保障,如果父母失去缴费能力,孩子的保障也就无从说起。其次,部分女性只考虑丈夫,却忽视了自身的保障。其实,从人身风险而言,无论是生理上还是心理上,女性都更需要保险关怀。女性担任着不同的社会角色,保障重点也有所不同。

正文:今年的3月8日,如果你还把这个节日叫做“妇女节”就“OUT”了。“假如都叫兽离开了你,就让招行来守护你吧!”近期热播的韩剧《来自星星的你》掀起了一波追捧狂潮,保险和银行也都跟风“傍大牌”,发布改编自《星星》的段子推销保险或理财产品。比如招行的段子里,都叫兽为“女神”千颂伊准备了四份保单,让千颂伊永远衣食医疗无忧。女性们现在干脆将这个节日叫做“美女节”、“闺密节”甚至“女神节”、“萝莉节”。那么,“女神”们当如何选择保险关爱自身呢?

“女神保险”分三类

业内人士介绍,女性保险,顾名思义是为女性量身定制的保险产品,主要可分为三大类:第一类,专用型保险,指专门针对女性生理特征设计的相关产品,例如保障发病率较高且医疗费昂贵的女性常见疾病,如子宫颈癌、乳腺癌、卵巢癌被称为女性癌症三大杀手。比如海康人寿近日推出的“康爱一生”终身防癌疾病保险。

第二类是母婴保险,主要保障孕期妇女与新生儿。一种母婴保险属于附加险,通常在女性健康险或寿险后附加投保,保险期限和缴费期限相对较长,投保年龄限制小。第二种是专门的母婴险。作为主险销售的母婴险,保障的主要是妇女孕期的并发症与新生儿的疾病;第三类是呵护型保险,如女性意外伤害整形保险。

不同阶段保险规划不同

对女性来说,在人生的不同阶段,保险规划也有所不同。三十岁以前的单身“萝莉”女性,收入较少且不稳定,应多以保障自己为主。建议选择保费较低的纯保障型寿险附加住院医疗、重大疾病保险以及一年期的意外伤害保险。三十岁以后,女性多步入婚姻期,在此阶段的“女神”们收入已趋稳定成长,建议不妨从健康医疗、子女教育、退休养老等三方面来安排保险组合。值得注意的是,“女神”们在怀孕前可投保女性健康险。普通寿险和意外险一般都明确地将怀孕引起的各种事故和疾病列为除外责任。对于单亲妈妈而言,自身疾病保障是单亲妈妈投保的最基本类型。此外应重点考虑孩子的医疗保险,特别是少儿重大疾病保险。五十岁之后的女性逐渐进入退休期,可考虑购买年金保险、养老险,及早提高重大疾病、医疗险的保额。

同时还要切记,在为家庭投保时,具体的购买策略可参考“双十原则”—即以家庭年收入的10%投保,按照家庭年收入的十倍确定保障额度。另外,为男方投保也是对女性生活的保障。女性可以将家庭经济支柱作为被保险人、自己做投保人进行投保,将保单权益集中于自身。

保险业内人士指出,女性购买保险,在险种的选择上要讲究一定的顺序,应先投保意外险、健康险(包括重大疾病险和医疗保险),再考虑包含养老、分红等功能的险种。需要特别提醒的是,在女性地位越来越高的当今社会,都市女性的生活压力不亚于男性,出现疾病的几率大大提升。从发病情况看,近几年高发的子宫颈癌、乳腺癌、卵巢癌,堪称女性癌症的三大杀手。相关数据显示,全世界每年有20万妇女死于宫颈癌,每年新增发病人数超过13万,且因重大疾病导致的女性理赔件数明显高于男性理赔件数,占总理赔数量的59.3%。因此,在选择健康险产品时,女性可重点关注抗癌险。

而从得癌症的风险年限来看,越早投保,可获得越多保障。但市场上与抗癌相关的保险产品,并不都保障终身,通常分为定期保障和终身保障这两种期限类型,投保前要看清产品保障期限是否足够覆盖癌症高发期。

另外,女性购买保险,可以根据自身年龄、婚姻、经济收入状况等综合需求购买。比如,初入职场的年轻女性,面临骤然增加的工作压力和强度,身心都会受到巨大考验,这个时期,应是为人生事业打基础的阶段,重在防范健康风险。而进入事业上升期的女性,事业与家庭已比较稳定,收入支配能力更高。从家庭未来长远考虑,此时应在增加保障的同时兼顾理财,为家庭财富保值增值。在职业高峰阶段,女性开始面对身体和精力逐渐下滑的现实,此阶段通过投保终身寿险产品,既可为家人储蓄一笔爱心基金,又能为事业打拼解除后顾之忧。

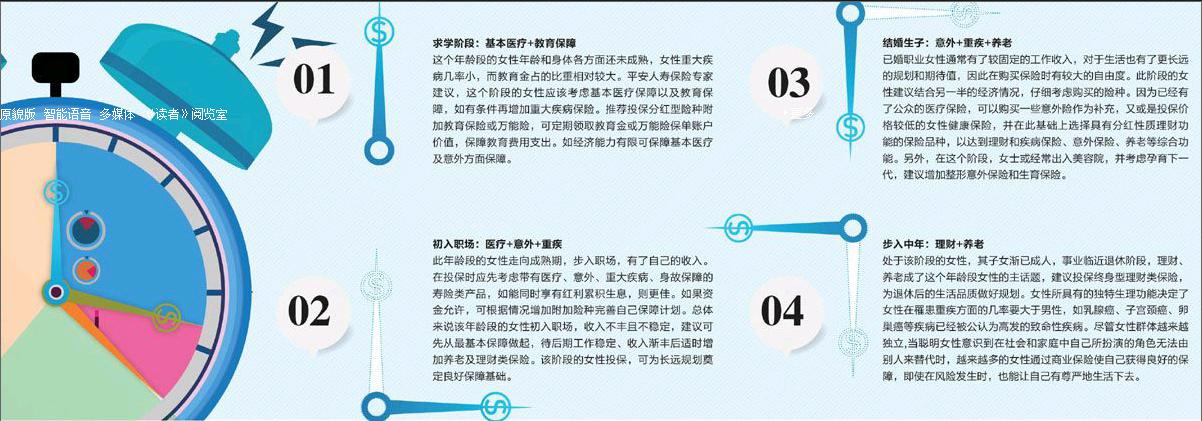

求学阶段:基本医疗+教育保障

这个年龄段的女性年龄和身体各方面还未成熟,女性重大疾病几率小,而教育金占的比重相对较大。平安人寿保险专家建议,这个阶段的女性应该考虑基本医疗保障以及教育保障,如有条件再增加重大疾病保险。推荐投保分红型险种附加教育保险或万能险,可定期领取教育金或万能险保单账户价值,保障教育费用支出。如经济能力有限可保障基本医疗及意外方面保障。

初入职场:医疗+意外+重疾

此年龄段的女性走向成熟期,步入职场,有了自己的收入。在投保时应先考虑带有医疗、意外、重大疾病、身故保障的寿险类产品,如能同时享有红利累积生息,则更佳。如果资金允许,可根据情况增加附加险种完善自己保障计划。总体来说该年龄段的女性初入职场,收入不丰且不稳定,建议可先从最基本保障做起,待后期工作稳定、收入渐丰后适时增加养老及理财类保险。该阶段的女性投保,可为长远规划奠定良好保障基础。

结婚生子:意外+重疾+养老

已婚职业女性通常有了较固定的工作收入,对于生活也有了更长远的规划和期待值,因此在购买保险时有较大的自由度。此阶段的女性建议结合另一半的经济情况,仔细考虑购买的险种。因为已经有了公众的医疗保险,可以购买一些意外险作为补充,又或是投保价格较低的女性健康保险,并在此基础上选择具有分红性质理财功能的保险品种,以达到理财和疾病保险、意外保险、养老等综合功能。另外,在这个阶段,女士或经常出入美容院,并考虑孕育下一代,建议增加整形意外保险和生育保险。

步入中年:理财+养老

处于该阶段的女性,其子女渐已成人,事业临近退休阶段,理财、养老成了这个年龄段女性的主话题,建议投保终身型理财类保险,为退休后的生活品质做好规划。女性所具有的独特生理功能决定了女性在罹患重疾方面的几率要大于男性,如乳腺癌、子宫颈癌、卵巢癌等疾病已经被公认为高发的致命性疾病。尽管女性群体越来越独立,当聪明女性意识到在社会和家庭中自己所扮演的角色无法由别人来替代时,越来越多的女性通过商业保险使自己获得良好的保障,即使在风险发生时,也能让自己有尊严的生活下去。endprint