市场化进程、管理层权力与过度投资

2014-03-29郭桂花王昕昕

郭桂花 王昕昕

一、引言

投资决策更是公司成长的主要动因和未来现金流量增长的重要基础。目前我国仍处于转型经济时期,上市公司的盲目投资导致企业经历着高投资、高增长的发展,经济总体运行表现为“经济过热”、“投资过热”,容易导致过度投资的现象,这严重地影响了我国上市公司的持续发展能力和利益相关者的利益。随着管理层权力问题研究的深入,学者们开始逐渐关注管理层权力在投资决策中发挥的作用,开始研究管理层权力与投资效率之间的关系。Jensen,M,W.Meckling(1976)根据代理理论认为,企业中董事长与总经理两职合一的情况下通常管理层有较大的权力,利用自身权力谋取私人利益的动机和概率都会增加,管理层操纵下的企业出现非效率投资的概率增大。李焰、秦义虎、张肖飞(2011)研究证明,在国有企业中,管理者的任期与投资规模呈显著负相关,并且这种投资行为对企业的投资效率有着显著的负相关影响。辛清泉、林斌、王彦超(2007)发现,当管理层的工作业绩和经营才能没有得到适当的奖励的时候,企业存在着薪酬契约失效导致过度投资的现象。卢锐(2008)发现管理层权力型企业的管理层能够利用公司治理的失效影响自身薪酬,也越容易追求个人私益,进行帝国构建,造成非效率投资。现有的研究都把影响管理层权力的一个因素比如两职合一或者股权集中度作为衡量管理层权力大小的指标,但是管理层权力是一个综合指标,不能仅用一个变量概括。目前直接从管理层权力研究投资效率的文章还比较少。考虑到我国产权性质的特殊制度背景,加上我国是新兴的市场经济国家,当前在着力整体推进市场化进程的同时,还显著存在着地区间的不平衡。因此,基于我国特定的制度背景考察下列问题就显得十分重要:管理层权力与过度投资有什么关系,我国的产权性质对管理层权力与过度投资之间的关系有什么影响,市场化进程是否能够抑制管理层权力,从而减少过度投资?市场化进程的这种治理作用在不同的产权性质下对管理层权力与过度投资之间的关系有什么的影响?本文试图对以上问题加以研究。本文结合我国市场化推进程度不同的制度背景,以2007年至2011年深沪市A股上市公司为研究样本,检验了管理层权力对我国上市公司过度投资的影响。

二、研究设计

(一)研究假设 在现代公司制度下,由于所有权和经营权的分离,所有者和经营者之间会存在委托代理问题。在信息不对称的情况下,作为自利的管理层具有为获取私人利益而采取伤害股东利益行为的动机。由于企业的实际决策管理权掌握在管理层手中,因此管理层权力超越了公司的股东大会或者董事会所拥有的权力。Grinstein和Hribar(2004)研究发现,拥有较大权力的管理层可以影响董事会的决策。管理层这种权力的增大拓宽了管理者利用所拥有的权力谋取私人利益的方式和渠道,其通过过度投资的决策获取私人利益、构建帝国梦想的愿望更能得以实现。Shleifer和Vishny(1989)研究发现公司的管理层会为了巩固自己的职位而投资于净现值为负的投资项目。基于此,提出假设:

假设1:管理层权力与过度投资正相关

在我国经济改革的历程中,由于国有企业“所有者缺位”以及政府对国有企业的预算软约束,使得政府在面对国有企业的时候,给予国有企业更多的是权力,而不是强有力的制约、惩罚和监督控制。国有企业内部人控制使得企业管理层的机会主义较为严重,加上缺乏强有力的监督制衡机制,管理层为了谋求更多的在职消费、巩固自己的职位或者满足构建帝国的愿望,更倾向于过度投资。对于非国有企业来说,出于对自身财产安全完整性的维护,以及对自身利益的密切关注,管理层会对自己的投资决策更加谨慎,过度投资的概率降低。权小锋、吴世农、文芳(2011)的研究表明,随着管理层权力的增加企业的业绩波动越大,这种波动在国有产权的企业中更明显。因此提出假设:

假设2:相对于非国有企业,国有企业中管理层权力与过度投正相关更显著

市场化进程是比公司的内部和外部治理机制更基础的层面,市场化进程会影响到企业契约的顺利签订和执行,进而影响到公司治理的效率,在公司治理中起着“基础性”的治理效应(夏立军和方轶强,2005)。我国特殊制度背景,导致国有企业与非国有企业面临的市场环境乃至受到的约束有较大的差异。在市场化程度较高的地区,虽然市场化进程较好地发挥了基础性作用,但是由于政府对国有企业的“父爱”情结,这严重阻碍了市场机制的有效运行,降低了市场化进程的作用。而非国有上市公司的管理层更多的考虑了利润最大化,且更多的依赖于法律、市场环境、政府监管等外部治理环境的制约,市场化进程发挥了更好地治理作用。基于此提出假设:

假设3:随着市场化进程的推进,管理层权力与过度投资的正相关受到制约,并且这种制约在非国有企业中更显著。

(二)样本选择与数据来源 本文选择中国沪深A股上市公司2007年至2011年为样本,对样本进行如下筛选:(1)剔除金融、保险业的上市公司;(2)剔除ST、PT公司;(3)对于相关数据缺失的公司进行剔除;(4)对处于0~1%和99%~100%之间的极端值进行了winsorize处理,以消除极端值的影响。本文使用的数据均来自CSMAR数据库,其中管理层权力数据来自新浪财经上公司情况手工搜集。使用的统计软件为stata11.0。

(三)变量定义与模型建立 本文选取了如下变量:(1)过度投资的衡量。Richardson(2006)通过建立一个模型,用模型的回归残差作为投资过度和投资不足的代理变量。此后这一方法得到了广泛的应用,辛清泉(2007)也使用Richardson模型作为衡量投资效率的模型。本文也采用Richardson(2006)的模型来计量投资过度。企业正常的资本投资水平估计模型如下

模型(1)中各个变量的含义:Invt是t年固定资产、长期投资和无形资产的净值改变量;Levt-1是t-1年的资产负债率,资产负债率水平与企业的资本投资量呈负相关;Casht-1是公司t-1年的经营活动产生的现金流量净额,经营活动产生的现金流量净额越多,企业的投资量越大;Rett-1是公司t-1年包含红利的股票年回报率,与企业的资本投资量呈正相关;Aget-1是上市公司t-1年的上市年限,其与资本投资量负相关;Sizet-1是t-1年的公司规模,用总资产的自然对数表示,规模越大,企业的资本投资量越多;Tqt-1代表t-1年的公司成长机会的代理变量,成长机会与资本投资量呈正相关关系;Invt-1代表t-1年的资本投资量。此外,模型中还加入了行业控制变量和年度控制变量,以控制年度和行业的影响。利用2007年至2011年沪深A股上市公司的数据对模型(1)进行回归,可以得到各个企业t年预期的资本投资量,用各个企业t年的实际投资量减去预期投资量,便可得到模型(1)的残差。如果残差大于0,则为过度投资。(2)管理层权力的度量。我国学者针对管理层权力的衡量多是采用单一指标,这样不足以综合地对管理层权力进行考察。权小锋(2010)采用了管理层机构权力、CEO任职时间、董事会规模、董事会中内部董事比例以及国企金字塔控制链条的深度这五个指标利用主成分分析法构建了管理层权力的综合指标。Finkelstein(1992)认为权力是管理层执行自身意愿的能力,从权力的来源看,可以分为以下四个组成:组织结构权力、所有权权力,专家权力和声誉权力。本文借鉴国内外学者的思路,从以下六个方面综合反映管理层权力:两职兼任。当总经理与董事长两职兼任时,取1;反之,取0。董事会的规模。当董事会规模小于行业中位数时,取1,反之,取0。独立董事规模。当公司的独立董事规模小于行业中位数时,取1;反之,取0。管理者的任职时间。当公司管理者任期超过行业中位数时,取1;反之,取0。管理者的学历。管理者学历较高,较强的专家权力会是管理者增强其领导力和树立权威性,最终形成较大的管理层权力。当公司的管理层拥有研究生及以上学历时,取1;反之,取0。股权集中度。股权集中度对企业管理层的经营决策有重要的作用。股权分散,管理层在缺少监督的环境中自由决策的可能性较高,管理层权力较大。当第一大股东持股比例除以第二到第十大股东的持股比例之和小于1,取1;反之,取0。首先对上述的六个指标使用主成分分析方法,选择特征跟大于1的3个主成分构成管理层权力的综合得分,作为本文的第一个管理层权力变量power1;其次,对六个指标求平均值,作为本文管理层权力的第二个变量power2。在此基础上,建立管理层权力与过度投资的检验模型如下

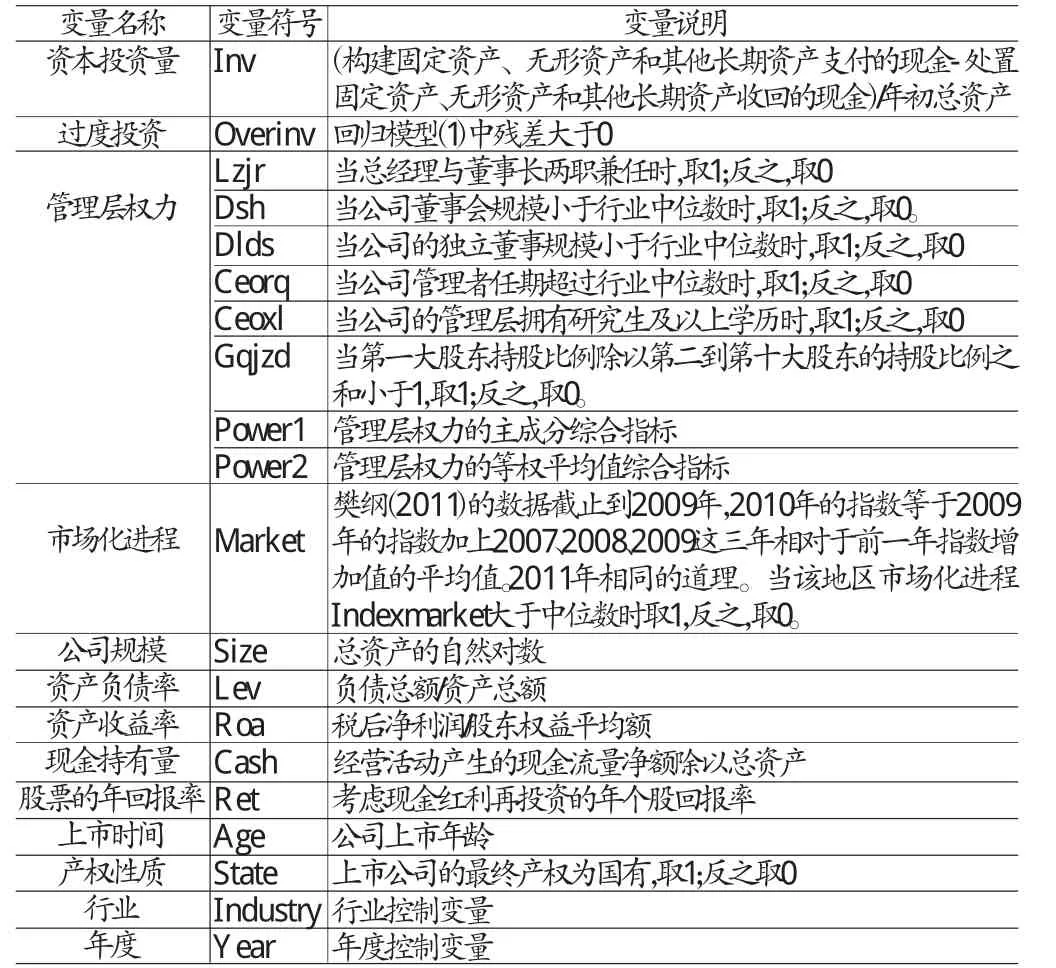

表1 变量说明表

模型(2)中Overinv是过度投资,power1/power2是管理层权力指标。控制变量包括:Size是公司的规模,用总资产的自然对数表示;Lev是资产负债率,用负债除以资产表示;Roa是公司的资产收益率,税后净利润除以股东权益平均额;Tq代表公司的成长机会。若管理层权力的系数为正,则说明管理层权力越大会当导致企业较为严重的过度投资。为了进一步检验管理层权力对过度投资的影响,在模型(2)中加入了产权性质State和市场化进程Market。同时本文还控制了年度和行业的差异性影响。本文中各个变量的具体定义如表(1)。

三、实证检验分析

(一)描述性统计 表(2)列出了主要变量的描述性统计。可以看出,从2007年至2011年整个样本的观测值中有效样本为2260个。表中显示,过度投资的平均值为0.0750337,标准差为0.08797,这说明我国存在过度投资的情况并且近些年过度投资情况一直存续,没有明显改善。从管理层权力的两个衡量指标来看,Power1考虑了权重,其最大值为1.031526,最小值为-1.057693,标准差为0.5053748,可以看出对于考虑了权重的管理层权力,管理层权力大小不一,存在着较大的差异。Power2的最大值为1,最小值为0,标准差为0.2126301,在不考虑权重的情况下可以看出管理层权力在各个公司中仍旧存在着极大的不平衡。综合来看,可以发现管理层权力在我国上市公司中存在着显著的差异,管理层权力在企业中存在较严重的权力不平衡。市场化进程指数的最大值为12.64333,最小值为-2.025556,标准差为2.101767,从侧面说明我国市场化进程各地区存在不平衡性。

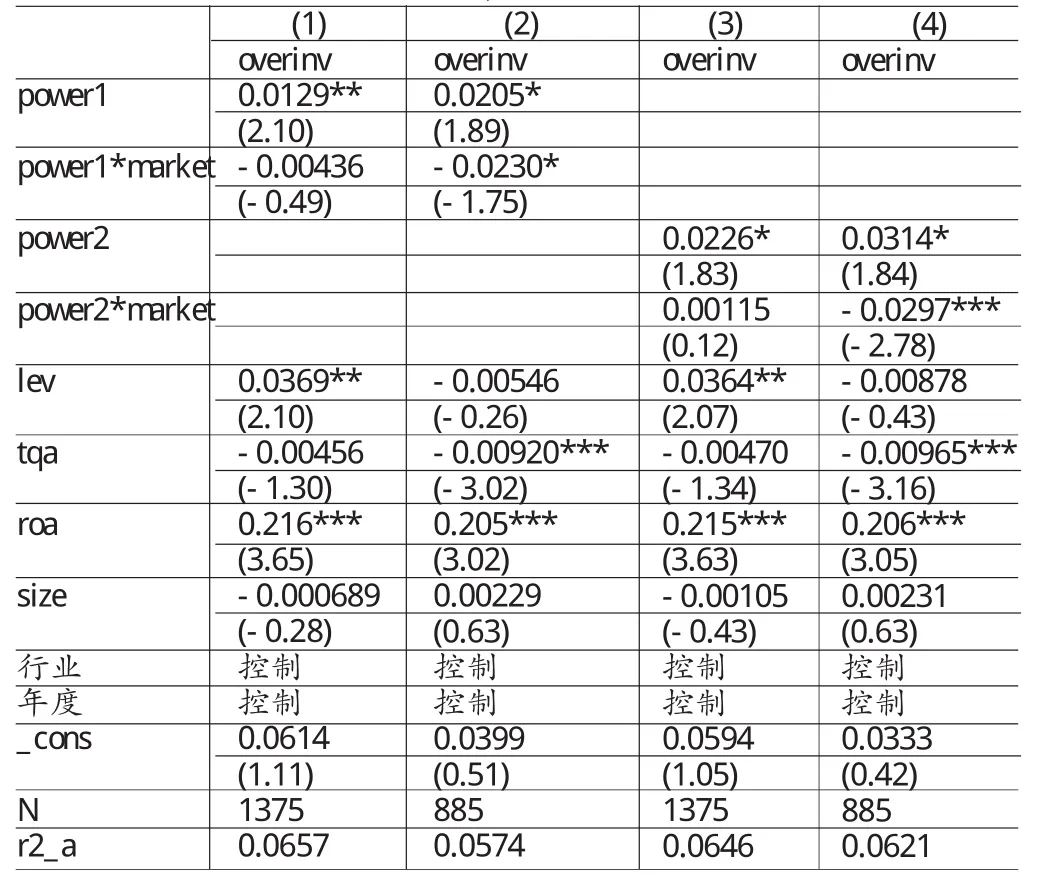

(二)回归分析 本文进行了如下回归分析:(1)进行管理层权力与过度投资的回归分析。首先对管理层权力六个指标使用主成分分析方法得到的考虑权重的综合得分Power1衡量管理层权力,其次是使用管理层权力六个指标的平均值Power2来刻画管理层权力。由表(3)可知,使用Power1衡量管理层权力时,管理层权力与过度投资在1%的水平上显著正相关;使用Power2衡量管理层权力时,管理层权力与过度投资在5%的水平上显著正相关。实证结果说明管理层权力与过度投资显著正相关。即在信息不对称的情况下,公司的管理层权力越大,其权力越得不到有效地监督和制约,出于自利动机,管理层有动机也有能力运用自身的权力进行无效规模扩张,导致严重的过度投资。从而验证了假设1。(2)基于不同产权性质下的管理层权力与过度投资的回归分析。表(4)是基于上市公司最终控制人性质进一步检验管理层权力与过度投资之间的关系。当产权性质为国有时,Power1与过度投资在5%的水平上显著正相关,Power2与过度投资在5%的水平上显著正相关。当产权性质为非国有时,Power1和Power2与过度投资的相关性均不强。由此可以证明相对于非国有企业,国有企业的管理层权力与过度投资的正相关性更强,即在国有企业中管理层权力越大越容易导致企业的过度投资。这可能是由于国有产权性质的上司公司由于其“所有者”缺位导致管理层权力凌驾于公司的治理机制之上。公司的管理层受到政府“父爱”的关怀,加之缺少适当的市场业绩考核,更能利用自己的权力过度投资获取私人利益。而非国有企业受政府干预和财政支持较少,出于维护自己的产权利益,其投资会更谨慎,过度投资也会加以控制。从而验证了假设2。(3)市场化进程、管理层权力与过度投资的回归检验。由表(5)可以看出,管理层权力power1和power2与管理层权力均在1%的水平上显著正相关。管理层权力与市场化进程的交叉项与过度投资power1*market和power2*market均在10%的水平上显著负相关,即市场化进程对于管理层权力与过度投资之间的正相关具有抑制作用。因为随着市场化进程的提高,法律保护和监管体系更为完善,能够对企业的管理层产生监督和制约作用,管理层为获得私人利益或者构建私人帝国而过度投资的情况得到改善。考虑我国特殊的制度背景,进一步检验不同产权性质下市场化进程对管理层权力与过度投资之间的关系。从表(6)可以看出,考虑权重的管理层权力指标Power1与过度投资在国有产权性质的企业在5%的水平上显著,与非国有产权性质的企业在10%水平上显著正相关,加入市场化进程后,其对非国有产权性质的企业的一直作用明显高于国有产权性质的企业。不考虑权重的管理层权力指标power2与过度投资在国有产权和非国有产权性质的企业均在10%的水平上正相关,但是市场化与管理层权力的交叉变量在非国有产权的企业中负相关更明显。这说明市场化进程的提高对非国有企业管理层权力的制约作用更强,更能抑制过度投资,提高投资效率。

表5 市场化进程、管理层权力与过度投资的回归结果

(三)稳健性检验 为检验上述结论的稳健性,本文进行了以下敏感性分析:(1)替换管理层权力度量的指标。采用卢锐(2007)度量管理层权力的方法,采用积分变量衡量管理层权力的大小;(2)选择营业收入增长率作为公司增长机会的代理变量重新进行回归。这些敏感性分析的回归结果与前面的研究结论基本一致。

表6 基于产权性质对市场化进程、管理层权力与过度投资的进一步检验

四、结论和启示

管理层权力与股东的代理冲突是影响企业投资决策的重要条件之一,管理层具有进行非效率投足以满足自己利益的动机,管理层权力是实现其动机的主要决定因素。特别是在我国公司治理内部治理存在缺陷、外部环境不够完善的情况下,企业利用管理层权力影响投资决策更加容易。加上我国经济各地发展很不平衡,市场化差异较大,管理层权力对投资的影响也受到各地市场化进程不同程度的影响,因此有必要从宏观环境的角度出发研究管理层权力与过度投资之间的关系。研究发现:管理层权力与过度投资显著正相关。进一步研究发现,相对于非国有企业,国有企业中管理层权力与过度投资的正相关性更显著。管理层权力对过度投资的影响受到企业所在地区市场化进程的影响,随着市场化进程的推进,管理层权力与过度投资的正相关性受到制约,并且这种制约作用在非国有企业中更显著。因此,提出如下政策建议:(1)我国的公司治理存在缺陷导致管理层权力凌驾于公司治理之上,使我国企业的投资非效率。因此,要加强公司治理,对公司的管理层的权力进行有效地监督和制约,避免权力的滥用。(2)市场化进程的推进可以有效的改善地区的金融法制环境,更好的发挥市场的基础性的综合治理作用减少管理者出于自利的目的利用管理层权力过度投资。因此,要加强我国市场化的推进。(3)由于国有企业的特殊性,管理层权力在国有企业中仍然没有得到有效的抑制,反而因为其监管和约束较少过度投资更为严重。因此,要进一步加强我国企业的改革,使国有企业的业绩用市场来衡量,可以有效避免管理层权力对投资的负面影响。

[1] 高文亮、陈镜宇:《管理层权力理论研究最新进展》,《财会通讯》2012年第7期。

[2] 姜付秀等:《管理者背景特征与企业过度投资行为》,《管理世界》2009年第1期。

[3] 卢锐:《管理层权力、薪酬激励与绩效—基于中国证券市场的理论与实证研究》,经济科学出版社2008年版。

[4] 卢锐:《管理层权力,薪酬差距与绩效》,《南方经济》2007年第7期。

[5] 李焰、秦义虎、张肖飞:《企业产权、管理者背景特征与投资效率》,《管理世界》2011年第1期。

[6] 童盼、陆正飞:《负债融资对企业投资行为影响研究:述评与展望》,《会计研究》2005年第12期。

[7] 王霞等:《管理者过度自信与企业投资行为异化—来自我国证券市场的经验证据》,《南开管理评论》2008年第11期。

[8] 辛清泉等:《政府控制、经理薪酬与资本投资》,《经济研究》2007年第8期。

[9] AggarwalR.K.and Samwick A.A..Empire buiders and shirkers:Investment,firm performance,and managerial incentives.Journal of Corporate Finance,2006.

[10] Inderst R.and Klein M.Innovation,Endogenous Over investment,and Incentive Pay.Rand Journal of Economics,2007.

[11] La Porta Florencio L.Investor protection and corporate governance.Journal of Financial Economics,2000.

[12] Li H.and L.A.Zhou.Political turnover and economic performance:the incentive role of personnel control in China.Journal of Public Economics,2005.

[13] Malmendier U.and G.Tate.CEO Over confidence and Corporate Investment.Journal of Finance,Conflicts.Jounal of Financial Economies,2005.

[14] Richardson S..Over-investment of Free Cash Flow.Review of Accounting Studies,2006.