基于DART模型的企业间价值共创量表开发

2014-03-28任际范梁新弘

任际范,徐 进,梁新弘

(1.哈尔滨工业大学深圳研究生院 城市规划与管理学院,广东 深圳 518055; 2.西南交通大学 经济管理学院,四川 成都 610031; 3.暨南大学 管理学院,广东 广州 510632)

一、引 言

价值共创(Value Co-creation)颠覆了以往企业生产价值,消费者消耗价值的观点,认为消费者作为价值创造的必要资源,与企业共同参与价值的创造。目前,价值共创已成为企业战略关注的核心问题之一。越来越多的企业家和学者们意识到了价值共创的价值,要想在未来的市场竞争中获得优势必须重视价值共创。

然而,虽然关于价值共创的研究越来越多,但是因为价值共创概念的抽象性及过程的繁复性,相关的研究大多还处在理论开发和探索性理论构建的阶段,缺少清晰的脉络和系统性,给后续的研究造成了很大的困扰。并且在该领域,基于问卷的实证研究还比较少,大多数实证研究是以案例的方式研究价值共创的模式和商业运作机理等。

另一方面,以往学者的研究大部分集中在企业与个人消费者的研究层面。不过越来越多的学者已经认识到企业与企业客户之间的价值共创的研究的重要性,我们把它称之为“企业间价值共创”。

基于价值共创研究中的重要性,开发适用的价值共创量表的重要性无庸置疑。在价值共创量表方面相关研究比较少。有几个少数的例外,例如Walter etal.,以及Oh和Teo的研究测量的是企业感知的从客户那里获得的价值(Supplier-Perceived Value)。Nambisan和Baron测量的是客户参与价值创造的程度 (Customer Participate in Value Creation),并指出该参与程度受到客户感知利益(Perceived Customer Benefits)的影响。张祥和陈荣秋对价值共创的研究中,使用4个题项测量了关键价值共创活动(Key Co-Creation Activities)。在 Ngo和 O'Cass测量的价值提供中,价值共创作为一个子概念被使用。虽然他们使用了价值共创这个概念,但6个用来测量的量表题项测量的仍然是价值共创活动。最新的关于价值共创的量表是由Yi和Gong开发的价值共创行为量表(Value Co-Creation Behavior Scale),该量表研究消费者和企业的价值共创行为。他们认为价值共创行为分为两个维度:一个是顾客参与行为(Customer Participation Behavior);一个是顾客公民行为(Customer Citizenship)。

综上所述,现有使用价值共创量表多以价值共创活动和行为测量代替价值共创,并且除了Yi&Gong(2012)为多维度量表外,其他量表无法反应价值共创的多层次的内涵。更重要的是,还没有关于企业间价值共创的量表。本文将基于Prahalad和Ramaswamy提出的价值共创DART模型,并以Churchill量表开发为理论基础,开发出企业间价值共创量表,并对其进行验证。

二、企业间价值共创及其量表开发步骤

(一)价值共创理论

武文珍和陈启杰把价值共创的研究分为两个分支:基于服务主导逻辑的价值共创和基于消费者体验的价值共创。

由Vargo和Lusch提出的基于服务主导逻辑的价值共创理论认为,价值共创是消费者在消费过程中实现的“使用价值”的共创,作为价值共同创造者的消费者,同时又是操纵性资源的拥有者。在其将自己的知识、技能、经验等投入价值创造过程,生产者努力使自己置身于消费者的使用环境,为消费者共同创造价值提供便利和帮助,因此,在服务主导逻辑下,价值共创发生在消费者使用、消费产品或服务过程中[14]1-17。

另一个分支是由Prahalad和Ramaswamy提出的基于消费者体验的价值共创理论。该理论认为,价值共创是体验价值的共创。企业不是向消费者销售体验,而是为消费者提供消费体验的情境。价值共创通过价值网络成员间的互动实现,基于消费者体验的价值共创理论认为,“互动是企业与消费者共同创造价值的重要方式,共创价值形成于消费者与价值网络各结点企业之间的异质性互动”。

以上两个分支的研究虽然都是基于消费者和企业之间的价值共创,但其思想和理论内核同样可以应用到企业和企业客户之间的价值共创,即企业间价值共创中。Prahalad和 Ramaswamy在对价值共创概念探讨和因素分析的基础上,提出的价值共创的DART模型,认为对话(Dialogue)、渠道/获取(Access)、降低风险(Risk Reduction)和透明度(Transparency)是价值共创的基石。这四个重要的价值共创的层面为企业和个人消费者,以及企业和企业客户的互动和价值共创都提供了重要的研究依据。本研究将基于DART模型的四个维度,开发企业间价值共创量表并对其进行验证。

(二)企业间价值共创维度与开发步骤

1.通过文献和头脑风暴进行题项汇集

基于DART四维度模型,并通过查找相关文献以及对文献的整理分析,并有多名研究人员采用头脑风暴法对每个题项分析,得出测量题项。

(1)对话。Prahalad和Ramaswamy指出对话意味着消费者和企业双方彼此交互性的拥有在对方身上投入资源或精力的意识和想法,并拥有采取行动的倾向。而在企业间价值共创中,对话意味着上下游合作企业进行对话,理解互相的意愿,确定合作属性,共同解决问题,实现互惠互利和知识共享。

在对话子维度的量表开发中,我们参考了Paulraj et al.的组织间沟通和 Humphreys et al.的有效沟通等量表。我们引入组织间沟通的4个题项并进行了改进:“我们会对该下游企业分享重要的,相关的,敏感的信息”,“我们会同该下游企业频繁地、不定时地或者定时地交换信息”,“我们会同该下游企业定时举行面对面的会议”,“我们同该下游企业密切监视并紧跟可能影响双方的事件或变化”。同样,根据有效沟通,修订生成4个题项:“我们会提供给下游企业所有有助于他们制订我们供应计划的信息”,“对下游企业的表现,我们会定期反馈”,“就我们的供应规格和数量,我们会清晰准确地提供给该下游”,“在不同的管理层次以及跨职能部门,我们都会同该下游企业交流沟通”。之后,我们通过头脑风暴法,又得出4个测量题项:“我们尽可能与该下游企业交流对话”,“该下游企业能够容易地让我们听到/了解他们的意见”,“我们和该下游企业的沟通是开放和良好的”,“我们和该下游企业有不同意见时会采用对话来解决”。至此得出测量对话的12个题项。

(2)获取/渠道。获取打破了那种必须拥有物品的所有权,企业才能拥有物品的体验价值的定式。传统的观点认为交换是价值创造的源泉,创造价值的目的在于交换,即产品/服务所有权在消费者和创造者之间转移的过程,才能从企业对价值链的推崇以及传统企业关注的焦点中反映出来。但是随着时代的转变,消费者越来越不在意是否拥有产品/服务的所有权,而是越来越注重体验的过程。

在企业间价值过程中,获取是为了能够快速有效地得到所需服务信息,建立合作过程中的服务信息平台。在企业间层面,获取同样注重的是使用权而非所有权。

通过对文献的分析和头脑风暴法,我们得出测量获取的9个测量题项:“下游企业可以访问我们的信息平台”,“必要的服务和产品的信息渠道,我们都毫无保留地使该下游企业了解”,“该下游企业能够很容易从各方面(如网络,呼叫中心或我方员工等)渠道获得我们的服务或产品信息”,“该下游企业能迅速通过我们的服务和产品的信息渠道获得我们的服务和产品信息”,“该下游企业通过我们的服务和产品的信息渠道获得的服务和产品信息都是真实的”,“该下游企业不一定要获得我们产品和服务的所有权才能获取这些产品和服务的信息”,“我们能够提供该下游企业想获取的资源或服务”,“突发情况下,我们为下游企业提供专门的便捷渠道”,“我们同该下游企业有专门的信息共享平台”。

(3)降低风险。在价值共创中,风险指的是对消费者或企业造成损坏的可能性。但是当客户也是价值的共同创造者时,是否也应该承担部分风险?传统观念认为,对风险的评估和规避,企业比消费者能够更好地把控。因此,当企业与客户进行沟通时,总是更关注从交易中所获得的收益,而忽视风险的存在。

然而,风险和风险与收益平衡日益成为很多学者关注的焦点,很多学者认为企业与客户共同创造价值将成为时代经济发展的主流。在我们的研究中价值是由企业和客户企业共同创造的,在价值共创的过程中,客户企业作为价值创造的一分子,也会被要求对风险承担一定责任。面对风险,客户企业若不放弃选择的权利,坚持让企业提供全部的风险信息,不仅仅是相关的风险数据,还包括相关的评价方法,就更利于企业间合作和风险的降低。

通过对文献的分析和头脑风暴法,我们得出测量获取的8个测量题项:“我们告知该下游企业所有可能的使用我们服务和产品的风险”,“我们给该下游企业提供合适的方法来评估我们服务和产品的风险”,“该下游企业愿意与我们一起共担风险”,“我们会告知该下游企业我们承受风险的能力”,“对于关键事件,我们会同该下游企业共同应对风险”,“该下游企业主动配合去规避风险”,“该下游企业要求我们提供风险评估方法”,“对于突发事件,该下游会同我们共同应对风险”。

(4)透明度。在DART模型中,Prahalad和Ramaswamy认为机构和个体之间形成信任的必要条件是信息的透明性。透明度不仅能够深化企业之间的合作,而且是企业之间共赢合作的重要基础,也是信任的源泉。以前,企业往往利用与客户之间的信息不对称获益,但是随着信息技术及互联网科技的发展,这种信息的不对称正在快速消亡。

企业间价值共创中透明度同样重要,能帮助企业和客户企业确保信息和资源高度透明化,深化彼此间的信赖程度和合作欲望。

通过对文献的分析和头脑风暴法,我们得出测量获取的8个测量题项:“我们不利用信息不对称来欺骗该下游企业以获得额外利润”,“该下游企业信任我们因为我们对他们非常透明”,“我们和该下游企业坦诚以待,不隐瞒关键信息”,“该下游企业因为信息不对称而带来的潜在不确定风险较低”,“我们会把与产品或服务有关的信息披露给该下游企业”,“我们同该下游企业的信息交流畅通无阻”,“我们会对该下游企业公开相关的产品/服务信息”,“我们会把产品/服务价格透明地展现给该下游企业”。

2.开放式问卷访谈

除了通过以上文献和头脑风暴,我们还通过开放式的访谈问卷来收集DART模型四个维度的题项。通过一次Focus Group访谈,同有长期合作的企业管理层人员进行交谈得出测量题项。我们邀请了有企业间合作经验的5个企业的5位客户经理进行访谈。在访谈中,首先向被访谈人员介绍价值共创相关概念,并邀请他们根据工作中企业间价值共创实践活动列举不同维度题项。通过开放式问卷来收集更全面的题项,访谈生成题项共计53个,其中对话10个,获取/通道13个,降低风险19个,透明度11个。至此,通过文献回顾和开放式问卷访谈共生成90个题项。

3.题项归纳和润色

我们采用专家会议法对以上收集到的90个题项进行归纳。由一名信息系统专业领域的专家带领4名研究人员进行小组讨论。具体过程包括:

(1)在讨论前,专家对研究过程、价值共创及其四维度的相关概念和得到的初步结果进行介绍。

(2)逐条对生成的90个题项进行讨论——保留、归纳、删除。首先删除了内容重复的题项52条,并且在删除的同时对题项内容进行归纳总结,例如“我们会对该下游企业分享重要的,相关的,敏感的信息”已经包含“我们会提供给下游企业所有有助于他们制订我们供应计划的信息”和“就我们的供应规格和数量,我们会清晰准确地提供给该下游企业”这两条题项。然后剔除有些特例题项以及语义不明确的题项。最后得到了企业间价值共创量表的33个题项。其中对话10个,获取/通道8个,降低风险8个,透明度7个。

4.题项试测

(1)题项的润色和修改。首先,对生成的33个价值共创各个维度的题项进行了润色和修改;其次,对2位该领域的教授进行访谈,对问卷具体题项进行再次修改和润色;最后,对3位企业的中层以上管理人员进行访谈,对于难以理解的题项进行修改,确保实际调研对象对问卷有清晰的理解。

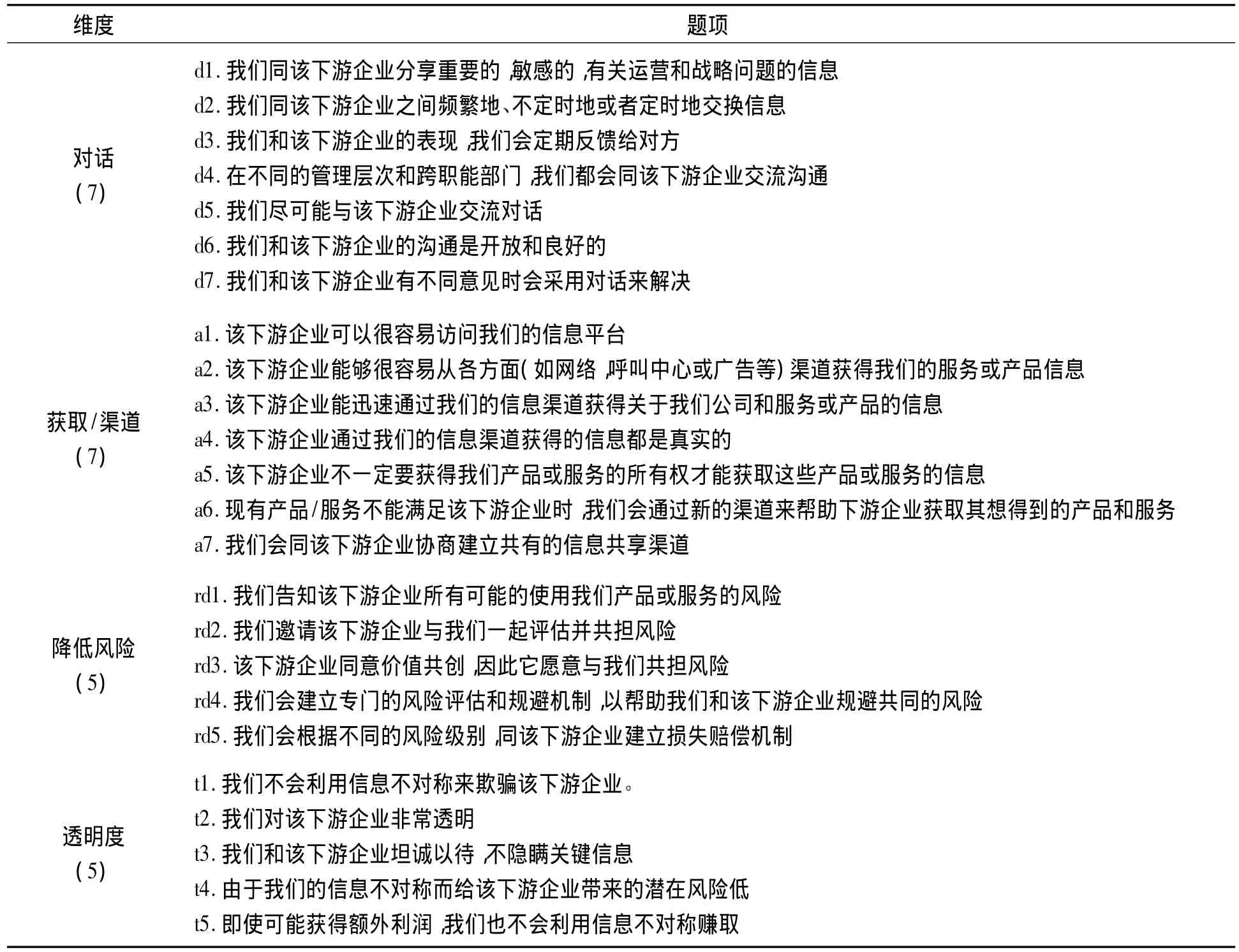

(2)试测(pre-test)。在本步骤中,选择4位价值共创领域的研究专家对生成的33个企业间价值共创量表题项进行评估。问卷的所有题项均采用利克特3级量表(1=显然代表,2=有一定代表性,3=没有代表性)来对其进行评价。对于每一个题项,至少有三位专家认为显然代表,一位专家认为有一定的代表性,那么这个题项才被保留。对话维度删除“我们同该下游企业之间定时举行面对面的会议”等3个题项。获取/渠道维度删除“必要的产品或服务的信息渠道,我们都毫无保留地使该下游企业了解”1个题项。降低风险维度删除“我们给该下游企业提供合适的方法来评估我们产品或服务的风险”等3个题项。透明度维度删除“我们和该下游企业之间的信息不对称程度较低”等2个题项。在本步中,删除9个题项,保留24个题项。之后,形成了企业间价值共创的初始量表,见表1。

三、量表验证

(一)探索性因子分析

为了确定企业间价值共创量表的因子结构以及对量表进行纯化,研究收集了81份预调研问卷,其中74份有效问卷。我们的研究以上游企业的视角考察上下游企业间价值共创关系,因此选取的调查对象都是具有上下游企业间合作经验的上游企业。研究中访谈的是这些上游企业的客户主管或经理。预调研的企业多是生产和服务行业的企业。国有企业、外资企业以及私有企业占91.9%。

表1 企业间价值共创初始量表

预调研的数据主要是用来进行探索性因子分析,并用来检验量表的有效性和可靠性。主要采用 CITC(Corrected Item-to-total Correlations)系数和α(Cronbachα)系数作为标准,对相关度较低的测量题项进行删减,然后对纯化后的测量题项进行探索性因子分析。

首先,删除CITC系数小于0.4的题项,和α小于0.7的题项,通过此步骤剔除了表1中的d1、a1、a4、a7题项。

然后,对剩余题项进行探索性因子分析,这步主要是用主成分分析法。本步骤中删除因子载荷小于0.7,或者交叉载荷大于0.4的题项。经过这一步骤,删掉d3、d4、a3、rd1、rd5、t1、t5。虽然d7交叉负荷大于0.4,为0.412,但是由于和0.4接近,并且负荷为0.722,因此保留。至此,初步题项已经确定。保留的题项列表如表2所示。

(二)验证性因子分析

在以上各个步骤,特别是探索性因子分析的基础上,对已经得到的测量题项进行验证性分析。为此,我们进行了又一次的问卷收集。

本次问卷调研,我们共收集了问卷123份,有效问卷115份,其中8份无效问卷。本次调研方法和样本要求同预调研的调研方法和样本要求一样。本次调研是重新调研,即本部分的量表验证所用的数据不包括预调研的数据。问卷中包含了用于检验量表预测效度的量表题项。此次调查的企业分布比较均匀,涵盖了大中小型企业,被调查企业与下游企业合作年限在5年以上的占到53%。

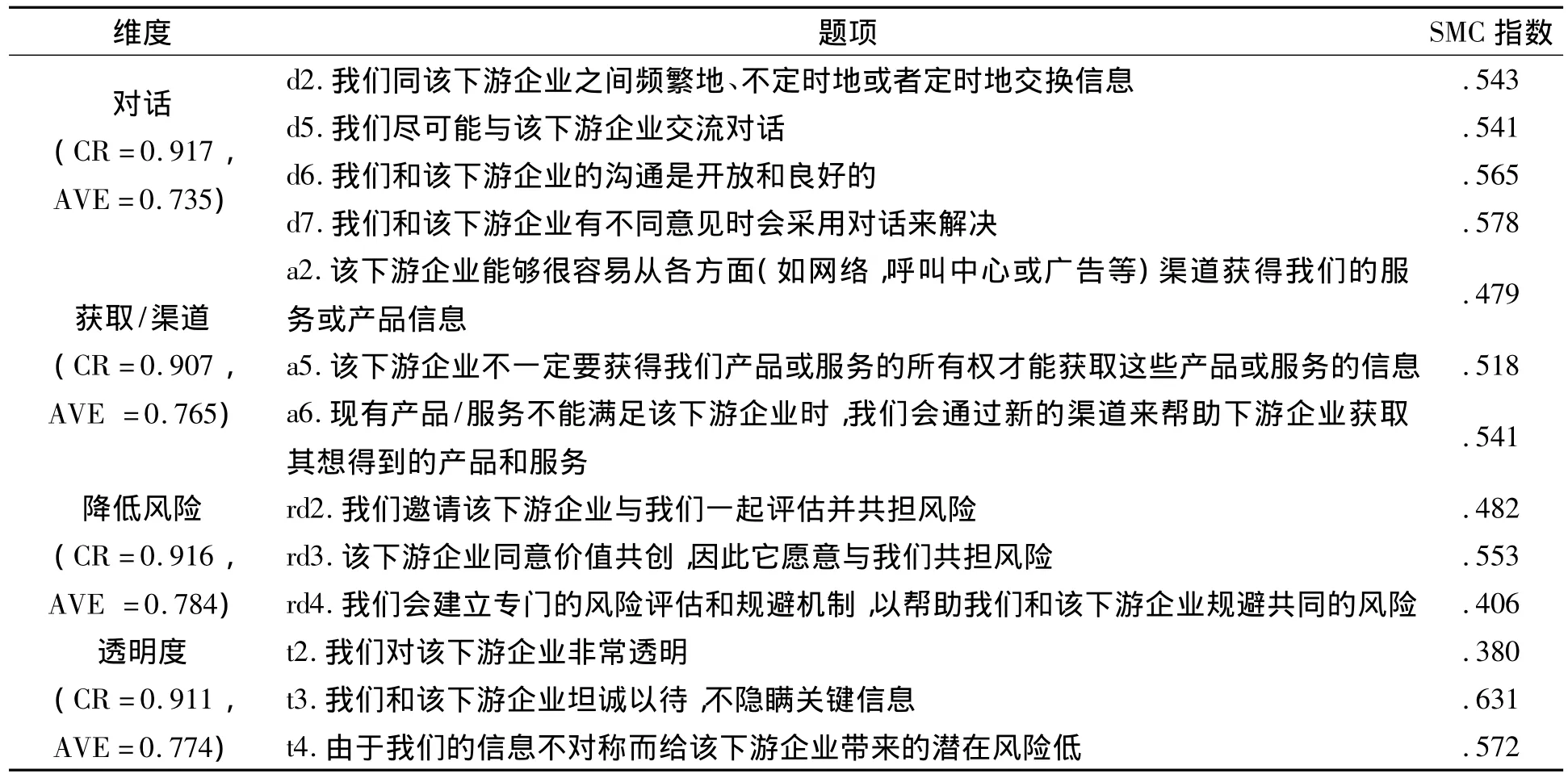

1.信度分析

对量表的信度评估,使用了单独题项的多元相关平方(Squared Multiple Correlation,SMC)指数,整体量表的组合信度(Composite Reliability,CR)指数以及平均变量抽取量(Average Variance Extracted,AVE)指数。SMC指数反映单个测量指标受潜变量影响的程度。其中SMC大于0.3可以接受。SMC指数的值越大,表示信度越高;相反,SMC指数越小,信度越低。CR是用结构方程模型进行测量的,它是用来评价一组相似变量的整体信度。CR的值大于0.5可以接受。CR值越大,表明题项之间的关联性越强;CR值越小,题项之间的一致性越低。AVE是计算各观测变量对对应的潜变量的变异解释力度。AVE的建议值在0.5以上,AVE越高,表示潜变量就越有高的信度与收敛效度。

表2 量表信度分析

2.量表收敛效度分析

Hair等人建议用AVE来检测量表的收敛效度,Ahire等人建议用非规范拟合指数(Non-Normed Fit Index,NNFI)来测量量表的收敛效度。

相对于测量误差,AVE指数评价是由潜在变量解释的方差总量。AVE指数超过0.5,说明潜在变量的测量有足够的收敛效度。NNFI是用来测量指数与零假设测量之间的差距,NNFI的建议指数是大于 0.9。如表 2所示AVE在0.735~0.784之间,表3所示NNFI为0.936,说明企业间价值共创量表有较好的收敛效度。

3.量表区别效度分析

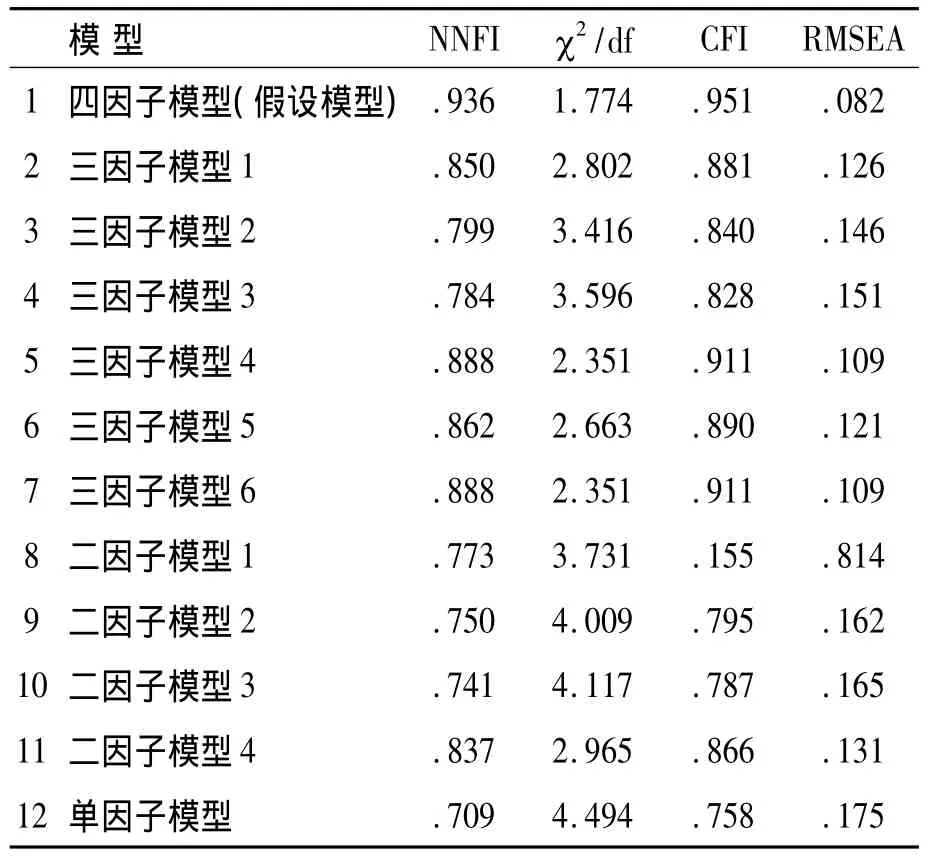

区别效度是指一个维度的潜在特质与其他维度所代表的潜在特质之间的差异程度。在本研究中,采用嵌套CFA(Nested CFA Model)模式配对比较来验证企业间价值共创量表的区别效度。

研究通过文献分析把企业间价值共创活动分为对话、获取/通道、降低风险、透明度四个独立的维度。本研究借鉴Anderson和Gerbing的研究方法,来验证四维度模型结构是否是企业间价值共创的最佳测量模型。除原始模型外,我们还假设了11个竞争模型,其中的6个3因子模型分别是:对话与获取/渠道合并(三因子模型1)、对话与降低风险合并(三因子模型2)、对话与透明度合并(三因子模型3)、获取/渠道与降低风险合并(三因子模型4)、获取/渠道与透明度合并(三因子模型5)、降低风险与透明度合并(三因子模型6)。4个2因子模型:对话、获取/渠道与降低风险合并(二因子模型1);对话、获取/渠道、透明度合并(二因子模型2);对话、降低风险与透明度合并(二因子模型3);获取/渠道、降低风险与透明度合并为一个(二因子模型4)。1个单因子模型是:对话、获取/渠道、降低风险以及透明度四个变量合并。

我们选取了χ/df、CFI和RMSEA三个指标作为对比的评判标准:χ/df〈3、CFI〉0.9和RMSEA〈0.08。相比于其他模型,四因子模型最好的匹配指数且符合基本的评判标准,说明四个同源变量之间是可以有效区分的,结果如表3所示。

(三)二阶验证性因子分析

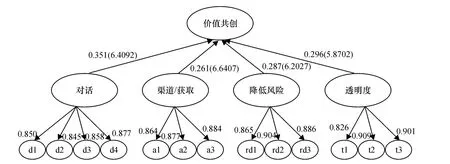

为了验证企业间价值共创二阶模型,本研究采用PLS软件通过二阶验证性因子分析来检验企业间价值共创量表的二阶模型是否合理。相对于一阶验证性因子分析,二阶验证性因子分析能反映更深层的潜在因素。

参考Chin的方法,在PLS中,将四个维度作为独立的变量,而企业间价值共创也作为概念(用所有的分维度题项测量)建立如下模型。经过验算,如图1所示,一阶因子,二阶因子的因子载荷都比较高,每个维度相对应的题项的因子载荷在0.845~0.909之间,这说明二阶因子模型的拟合度较好。并且每个维度到价值共创的T值都是大于1.96的,因此,本研究所假设的企业间价值共创活动(对话、获取/渠道、降低风险和透明度)可以很好地收敛于企业间价值共创这一更高层面的概念。图1显示了企业间价值共创四维度二阶验证性因子分析结果。

表3 测量变量的验证性因子分析结果

图1 企业间价值共创二阶因子模型

(四)预测效度检验

1.预测模型及假设

为了验证企业间价值共创量表的预测效度,本文还检验了一个简单的预测模型,即企业间价值共创对于创新绩效的影响。

创新是获得可持续竞争的决定性因素。因此,对于创新的研究,无论是在学术文献,还是在现代企业中,一直是一个热点。随着对创新研究的逐渐深入,学者们逐渐从个人层面转移到组织层面来研究创新。Woodman et al.认为组织创造力是“在组织这个比较复杂的系统中,组织成员之间相互协作,创造出有用的、有价值的新技术、产品/服务或者流程/程序的能力”,他们认为组织创新是组织创造力的子集。而Mohamed认为组织创新应该表现为:技术/产品/服务的改进;新技术的引进和应用;组织内外的交互行为及作用效果;关于创新的组织内部培训等。

Service et al.认为组织中的高开放度是组织创新的有利条件。而价值共创活动能够在一定程度上提高一个组织或者企业的开放度。价值共创活动贯穿在产品/服务的设计研发、生产、消费/使用以及售后整个过程中,在这个过程中,上下游企业间文化的相互碰撞、利益关切点随着对话的深入,也是一个组织或者企业开放度提高的过程。建立信息化平台、建立多个信息交互点以及共担风险意识,都是有助于相互协作,并通过这种相互协作来促进创新。并且随着信息透明化和需求透明化的深入,有助于创新环境的营造。企业中融入新的创造性个体也是能促进创新的。正如Håkansson和Prenkert所认为的双方合作的原因是他们依赖于对方的资源。这种稀缺资源获取提高了员工思维广度。因此,合作中学习到的新知识新技能也是有利于员工个体的创新。

基于上面论述,我们提出如下假设:

H1:价值共创活动对创新绩效有正方面的显著影响。

2.变量测量

(1)企业间价值共创量表。测量企业间价值共创量表,使用本研究所开发的企业间价值共创量表。

(2)创新绩效量表。本研究使用 Cordero,Utterback和 Abernathy开发的包含5个题项的量表:“能够通过创新改善服务/产品质量”、“能够通过创新加快新服务/新产品的商业化速度”、“从新服务/新产品的开发上获得了丰厚的利润”、“能够开发新技术来改善运营过程”、“购买新设备用以提高生产率/效率”。在本研究中量表的内部一致性信度(α系数)为0.832。

3.数据分析和假设检验

在本步的数据分析中,我们首先对收集的数据进行信度和效度检验,采用 SPSS16.0软件。然后,使用PLSGraph 3.0软件对模型中的两个变量进行相关性分析;通过结构模型分析,检验假设。

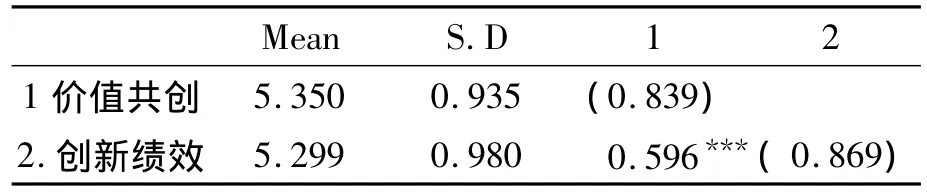

表4 各变量的内部一致性系数和相关系数

由表4,价值共创和创新绩效变量间相关系数为0.596,且p小于0.001,相关性非常显著,这为假设提供了验证基础。

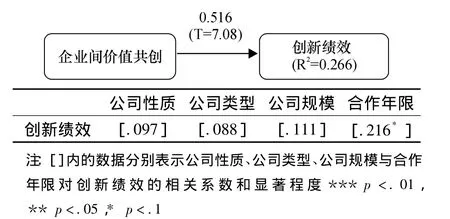

本研究在验证样本数据的有效性和可靠性之后,对结构模型进行检测。对于样本容量为115的结构模型使用引导分析是有效的。在图2中展示了变量的标准化的路径系数和解释方差及控制变量与创新合作的相关性。

R表示自变量对因变量的解释度,Chin认为R小于0.19说明解释度较弱。从图3可以看出创新绩效R值为0.266,也就是价值共创对创新绩效有着中等的解释度。

图2 结构模型分析结果

由图2也可以看出,除了合作年限与创新绩效有一定相关性,其他控制变量与创新绩效并不显著关联。通过标准化路径系数和T值(大于1.96)可以得到假设检验结果。我们的预测效度得到验证。

四、讨 论

(一)研究意义

1.理论意义

本文的研究在理论上具有一定的贡献。通过定性和实证研究,我们开发并验证了企业间价值共创量表。企业间价值共创量表是一个二阶因素模型,它将价值共创量表分为四个维度:对话,获取,降低风险以及透明度。一系列的研究表明,企业间价值共创量表具有很好的内部一致性信度,结构效度和预测效度。总体来说,企业间价值共创量表是合理的和有效的。

首先,我们通过文献回顾、头脑风暴,以及专家访谈,生成初始题项池,并且通过四位价值共创领域的专家对题项池中的题项进行评估,生成了初始量表。其次,我们通过调研收到的数据,采用内部一致性系数和探索性因子分析方法对量表进行纯化。再者,通过大规模的数据收集,我们对企业间价值共创量表进行了可靠性和有效性检验。最后,我们通过一个假设模型对企业间价值共创量表的预测效度进行检验。企业间价值共创量表显示令人满意的测量质量、可靠性、收敛效度、区分效度以及二阶因子结构。

本文研究了企业间价值共创的多维性质。企业间价值共创活动是一个多维复杂概念,单一维度的量表不能很好地表达其丰富的内涵。在理论层面上,该研究根据理论文献与实践调研,初次开发出企业间价值共创量表。本文还提出并验证了价值共创对创新绩效的影响。

2.实践意义

企业间价值共创量表的开发不仅具有理论意义,还具有一定的实践意义。

首先,企业间价值共创量表可以帮企业选择那些可以促进价值共同创造的行为。一方面上游企业可以从自身出发,根据企业间价值共创量表来促进企业之间价值共创。另一方面,上游企业可以用企业间价值共创量表来评估下游企业对企业之间的合作的贡献度,并从分析结果中加以引导以最大限度地促进企业间价值共创。

其次,企业间价值共创量表可以作为一种诊断工具,在不同的维度层次来分析企业间价值共创行为。例如,二阶的企业间价值共创量表,可以让管理者更精确地确定问题出在哪个领域:是对话沟通没做好,还是获取/渠道有待改善等。这样企业可根据特定的问题提出特定的解决方法。

再者,在验证企业间价值共创量表的预测效度时,验证了企业间价值共创对创新绩效的影响是正向的,这为企业提高创新绩效提供了新的思路和方法。为了提高创新绩效,企业可以着手于提高产品/服务必要的透明度,加强对话等。

(二)研究局限与未来研究展望

1.研究局限

首先,企业间价值共创是一个双向性的活动,应该从上游企业以及下游企业两个角度去研究。但是由于调研的困难性,本研究没有从上游企业以及相对应的下游企业这两个角度去研究,而是从上游企业单一角度去研究,这存在一定的片面性。

其次,本研究的调查数据量达到了样本要求,但是企业间价值共创量表更广泛的适用性仍需更多数据的支持。

最后,本研究的调研对象是处于供应链上游,并且有长期下游合作伙伴的上游企业,并没有针对某一种企业类型,样本有私企、国企以及外企,每种企业的文化及性质有所不同,企业间价值共创活动也有所不同。

2.未来研究展望

(1)企业间价值共创量表的后续研究。随着全球化的进展,验证不同文化背景下企业间价值共创量表的适用性显得尤为重要。任何量表的开发都是在某一文化背景下开发的,不同文化背景的企业,企业的行为是不一样的,价值文化也不尽相同。中国文化同西方文化相差甚远,本文所开发的企业间价值共创量表是适用于某个文化背景或者某个区域,还是适用于各个复杂的国际文化背景下的区域?这些都是需要进一步探讨的。未来的研究需要验证在不同的文化维度下,企业间价值共创量表的有效性。

(2)企业间价值共创的影响因素和影响机理的探索。有关企业间价值共创概念、机理以及影响因素的研究还处于初期,很多理论概念还不成熟。当前对于企业间价值共创的影响因素和影响机理的研究亟待开展。

(3)企业间价值共创的结果和影响机理。同样,有关企业间价值共创的结果和机理目前还处于初期,价值共创活动如何或者通过什么机理影响企业绩效、企业创新绩效,影响效果如何等问题,都至关重要但尚未解决,在这方面的研究对企业间合作共赢有积极影响。

[1]Chesbrough H,Spohrer J.A Research Manifesto for Services Science[J].Communications of the ACM,2006,49(7).

[2]Spohrer J,Vargo SL,Caswell N.The Service System is the Basic Abstraction of Service Science[C]∥Hawaii International Conference on System Sciences,Proceedings of the 41st Annual.IEEE,2008.

[3]Saarijärvi H,Kannan P K,Kuusela H.Value Co-creation:Theoretical Approaches and Practical Implications[J].European Business Review,2013,25(1).

[4]Ramaswamy V.Leading the Transformation to Co-creation of Value[J].Strategy&Leadership,2009,37(2).

[5]Walter A,Ritter T,Gemünden H G.Value Creation in Buyer-seller Relationships:Theoretical Considerations and Empirical Results from a Supplier's Perspective[J]. Industrial Marketing Management,2001,30(4).

[6]Oh L B,Teo H H.Consumer Value Co-creation in a Hybrid Commerce Service-delivery System[J].International Journal of Electronic Commerce,2010,14(3).

[7]Nambisan S,Baron R A.Virtual Customer Environments:Testing a Model of Voluntary Participation in Value Co-creation Activities[J].Journal of Product Innovation Management,2009,26(4).

[8]Zhang X,Chen R.Examining the Mechanism of the Value Co-creation with Customers[J].International Journal of Production Economics,2008,116(2).

[9]Ngo L V,O'Cass A.Creating Value Offerings via Operant Resource-based Capabilities[J].IndustrialMarketing Management,2009,38(1).

[10]Yi Y,Gong T.Customer Value Co-creation Behavior: Scale Development and Validation[J].Journal of Business Research,2013,66(9).

[11]Prahalad C K,Ramaswamy V.Co-creating Unique Value with Customers[J].Strategy&Leadership,2004,32(3).

[12]Churchill Jr G A.A Paradigm for Developing Better Measures of Marketing Constructs[J].Journal of Marketing Research,1979,16(1).

[13]武文珍,陈启杰.价值共创理论形成路径探析与未来研究展望[J].外国经济与管理,2012,34(6).

[14]Vargo S L,Lusch R F.Evolving to a New Dominant Logic for Marketing[J].Journal of marketing,2004,68(1).

[15]Paulraj A,Lado A A,Chen I J.Inter-organizational Communication as a Relational Competency:Antecedents and Performance Outcomes in Collaborative Buyersupplier Relationships[J].Journal of Operations Management,2008,26(1).

[16]Carr A S,Smeltzer L R.The Relationship of Strategic Purchasing to Supply Chain Management[J].European Journal of Purchasing& Supply Management,1999,5(1).

[17]Prahalad CK,Ramaswamy V.The Co-creation Connection[J].Strategy and Business,2002(27).

[18]Prahalad C K,Ramaswamy V.Co-creating Unique Value with Customers[J].Strategy&Leadership,2004,32(3).

[19]Prahalad C K,Ramaswamy V.Co-creation Experiences:The Next Practice in Value Creation[J].Journal of interactivemarketing,2004,18(3).

[20]Bearden W O,Hardesty D M,Rose R L.Consumer Self-confidence:Refinements in Conceptualization and Measurement[J].Journalof Consumer Research,2001,28(1).

[21]Bollen K A.A new Incremental Fit Index for General Structural Equation Models[J].Sociological Methods&Research,1989,17(3).

[22]Fornell C,Larcker D F.Evaluating Structural Equation Models with Unobservable Variables and Measurement Error[J].Journal of Marketing Research,1981(18).

[23]Hair JF,Anderson R E,Tatham R L,etal.Multivariate Analysis[M].Englewood:Prentice Hall International,1998.

[24]Ahire SL,Golhar D Y,Waller M A.Development and Validation of TQM Implementation Constructs[J].Decision Sciences,1996,27(1).

[25]Anderson JC,Gerbing DW.Structural Equation Modeling in Practice:A Review and Recommended Two-step Approach[J].Psychological bulletin,1988,103(3).

[26]Chin W W.Commentary:Issues and Opinion on Structural Equation Modeling[J].Management Information System Quarterly,1998,22(1).

[27]Langerak F,Hultink E J,Robben H S J.The Mediating Role of New Product Development in the Link between Market Orientation and Organizational Performance[J]. Journal of Strategic Marketing,2007,15(4).

[28]Woodman R W,Sawyer JE,Griffin R W.Toward a Theory of Organizational Creativity[J].Academy of Management Review,1993,18(2).

[29]Mohamed M Z,Rickards T.Assessing and Comparing the Innovativeness and Creative Climate of Firms[J]. Scandinavian Journal of Management,1996,12(2).

[30]Service RW,Boockholdt JL.Factors Leading to Innovation:A Study ofManagers'Perspectives[J].Creativity Research Journal,1998,11(4).

[31]Håkansson H,Prenkert F.Exploring the Exchange Concept in Marketing.Rethinking Marketing:Developing a New Understanding of Markets[M].Chichester:Wiley,2004.

[32]Cordero R.The Measurement of Innovation Performance in the Firm:An Overview[J].Research Policy,1990,19(2).

[33]Utterback JM,Abernathy W J.A Dynamic Model of Process and Product Innovation[J].Omega,1975,3(6).