基于内部控制的公司诉讼风险防范探析

2014-03-23罗贵鸿

罗贵鸿

(江苏省教育考试院,南京210024)

基于内部控制的公司诉讼风险防范探析

罗贵鸿

(江苏省教育考试院,南京210024)

近年来,诉讼风险日益成为影响公司生存的重要因素。内部控制作为现代企业管理的重要组成部分,其基本目标是促进企业合法合规经营。然而,内部控制是否能够防范公司的诉讼风险,确保合规性目标这一基本内控目标的实现,尚缺乏相关的理论分析。文章分析了我国企业诉讼风险的现状,并基于内部控制的视角,就如何防范和缓解公司诉讼风险提出了一些政策建议。

内部控制;诉讼风险;对策建议

内部控制作为现代企业管理机制的重要组成部分,从产生根源来看,其基本目标是促进企业合法合规经营。自财政部1996年颁布《独立审计准则第9号——内部控制与审计风险》以来,我国相关政府部门和机构先后发布了十余项涉及内部控制的规范。财政部会同证监会、审计署、银监会、保监会等五部委于2008年和2010年先后颁布实施了《企业内部控制基本规范》、《企业内部控制应用指引第1号——组织结构》、《企业内部控制评价指引》和《企业内部控制配套指引》,为促进企业全面评价内部控制的设计和运行情况,规范内部控制评价程序和评价报告,揭示和防范风险,提供了有力指导。然而,近年来,我国境内外众多企业频繁发生诉讼,涉诉次数和金额大幅增长,与内部控制不断强化的趋势不相吻合。内部控制是否能够防范公司的诉讼风险,确保合规性目标这一内部控制基本目标的实现,有效保护投资者利益,学术界尚缺乏相关的理论分析,本文从内部控制视角探析防范诉讼风险的作用机制。

一、我国企业诉讼风险的现状分析

所谓公司的诉讼风险,既包括公司作为被告和第三方的诉讼风险,也包括公司作为原告的诉讼风险,具体是指由担保纠纷、借贷纠纷、合同纠纷、股权纠纷、侵权纠纷等所导致的诉讼风险。[1]近年来,诉讼风险越来越成为影响公司生存的重要因素。据我国上市公司公开披露的数据显示,笔者从万德(Wind)和国泰君安(CSMAR)数据库中检索了国内上市公司2009—2011年相关的诉讼次数和诉讼金额,如表1所示。

表1 2009—2011年上市公司诉讼风险描述性统计

2009—2011年,每年约有20%的上市公司卷入诉讼纠纷,其中涉诉次数在2次及以上的公司数量比例达到近50%,上市公司涉诉次数平均值为0.498,最大值为46,最小值为0,这说明不同公司涉诉次数具有较大的差异性。公司涉诉金额平均值为54690862.12元,最大值为653248900元,最小值为10112.1元,同样说明不同公司涉诉金额具有一定的差异性。此外,不仅涉诉公司数量及涉诉次数大幅增长,涉案金额也大幅攀升,相当一部分上市公司的涉案金额超过了其上年的净利润乃至营业收入,对公司的持续经营构成了重大威胁。

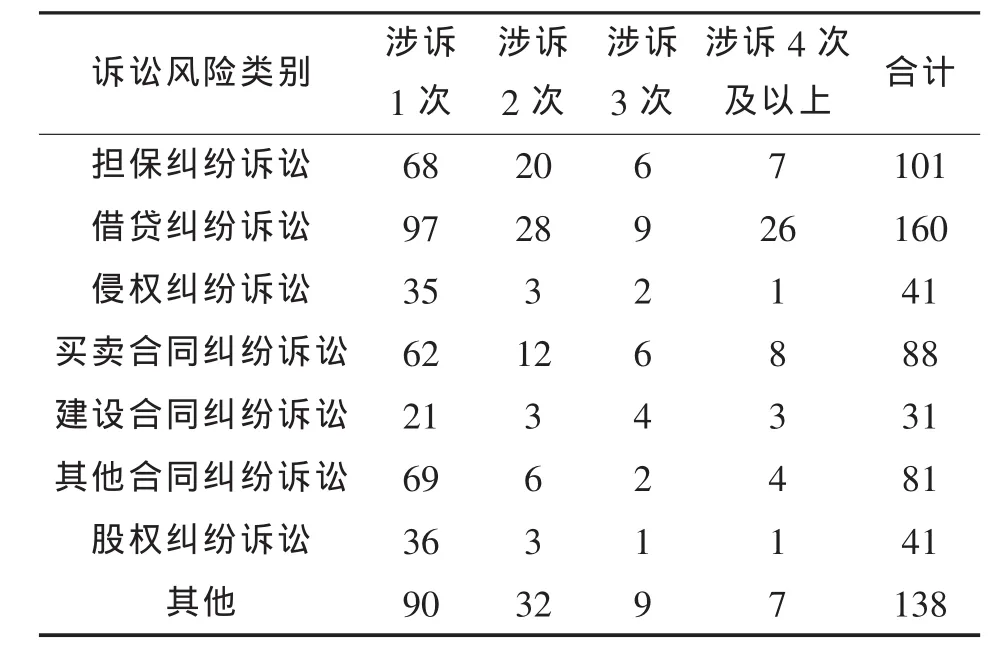

同时,笔者进一步按诉讼事项将上市公司2009—2011年诉讼风险细分为以下8类:担保纠纷、借贷纠纷、侵权纠纷、买卖合同纠纷、建设工程合同纠纷、其他合同纠纷、股权纠纷和其他。从表2可以看出,在所有诉讼中,由担保纠纷、借贷纠纷和其他事项导致的涉诉公司超过了100家次,分别为101、160和138次,占全部公司的58.6%。

表2 2009—2011年上市公司涉诉次数按诉讼事项分类统计结果

此外,相较于国内企业,海外上市的中国企业同样面临着严重的诉讼风险。自2001年以来,中国在美上市公司屡遭集体诉讼,且呈现出逐步频繁和密集的趋势。例如,2010年末,网易被判赔偿435万美元;大连绿诺环境工程科技因财务造假在2011年12月3日被美国证券交易委员会(SEC)勒令退市。这些公司被诉大多是由招股说明书、财务或运营报告存在虚假或误导信息,隐瞒或未及时披露重要商业信息等导致的。由此可见,大量诉讼正逐步危及中国企业的健康可持续发展,并严重损害了投资者的切身利益。

二、企业内部控制的内涵及其重要性

(一)企业内部控制的内涵

2002年《萨班斯-奥克斯利法案》实施以来,内部控制作为该法案的重要内容,已成为近年来探讨的热点话题。目前,我国理论界和实务界对内部控制的认识还很不统一。其中,多数学者对内部控制的认识仍停留在内部控制制度和内部控制结构阶段;还有很多人认为内部控制即是内部监督。实务界许多人士认为内部控制就是一系列的手册、文件和制度。笔者认为,内部控制可理解为:内部控制是组织内部的主体,为了保证经济资源的安全完整,确保经济信息的正确可靠,协调经济行为,控制经济活动,规避经营风险,利用组织内部因分工而产生的相互制约、相互联系的关系,形成一系列具有控制职能的方法、措施、程序,并予以规范化、系统化,使之组成一个严密的、较为完整的体系。

(二)内部控制重要性分析

内部控制作为一种有效的现代管理技术在企业中得到了迅速发展和广泛应用,并且作为一门分支学科引起了一些专业学术团体和机构的高度重视。[2]其原因在于,建立适当而有效的内部控制不仅是企业科学管理的要求,也是法律的要求,更是企业为应付所面临风险的要求。

首先,建立内部控制是企业科学管理的要求。由于企业规模的扩大和内部职能部门的增多,更需要企业内部协调一致,节约资源,防止工作差错和舞弊,提高经营效率,以便在愈加激烈的市场竞争中立于不败之地,这就在客观上要求企业建立完善的包括组织机构和业务程序在内的具有自我控制和自我调节功能的管理机制,以帮助企业管理当局对其实现目标的各种活动进行有效的组织、制约、考核和调节,为各种信息的准确性和可靠性以及各类活动预期目标的实现提供了合理保证;

其次,企业是否建立内部控制以及在哪些方面设置内部控制,在相当长的时期内,均有企业管理当局根据需要自主决定。2002年《萨班斯-奥克斯利法案》实施以来,以及2008年财政部以财会〔2008〕7号文件发布了《企业内部控制基本规范》、2010年财政部联合五部委以财会〔2010〕11号文件发布了《企业内部控制评价指引》、《企业内部控制审计指引》等一系列内部控制配套指引。这说明,企业建立有效的内部控制是应履行的一项法律责任,同时也可以促使企业致力于建立健全内部控制,以赢得良好的社会声誉。

再次,2002年《萨班斯-奥克斯利法案》的公布实施,其中第404条款要求在美国证券交易委员会(SEC)备案的上市公司必须提交年度内部控制报告,作为向SEC提交的财务报告的组成部分。在这份内部控制报告中,要求管理层报告公司当前内部控制的质量,并要求负责财务报表审计的会计师事务所对内部控制报告加以证实。在我国,深交所于2007年发布《深圳证券交易所上市公司内部控制指引》,强制要求该所上市公司进行内部控制评价,其后,内部控制评价报告一直是强制要求披露。因而,内部控制不完备可能导致财务信息不实、违反法律法规、资源使用无效率、财产损失、无法实现企业目标等结果。对此,企业必须认清自己所面临的风险,建立适合企业具体情况的内部控制。

三、公司诉讼风险应对策略的理论研究

现有关于公司诉讼风险应对策略的研究,主要集中在自愿信息披露、公司治理和会计稳健性视角等层面展开。一方面,公司自愿性信息可能会诱发公司法律诉讼威胁,但另一方面,不准确或不及时的信息披露也有可能会引起监管部门的介入,从而倒逼公司披露更多的资源性信息。Mohan研究发现,企业预期面临的诉讼风险越大,会自愿披露更多的自愿性信息。[3]Goh&Li研究发现,企业信息披露的质量越高,在随后年度发生诉讼风险的概率也会随之降低。[4]上述研究都表明,企业自愿性信息披露可以作为防范诉讼风险的一种有效机制。Lu从会计稳健性和公司治理视角对影响诉讼风险的因素研究发现,公司诉讼风险发生概率与公司治理、会计稳健性呈负相关关系。[5]尽管以上研究都发现了信息披露与公司诉讼风险间的关系,但是他们都没有进一步研究如何通过控制信息披露来从根本上防范和控制公司诉讼风险。

基于现有文献,笔者发现,法律和监管制度因素是影响公司诉讼风险的主要因素,除此之外,自愿性信息披露和盈余管理不同程度地影响了公司诉讼发生的概率与诉讼金额。虽然有些学者已从自愿性信息披露、公司治理和会计稳健性等方面对有关公司诉讼风险应对进行研究,但是他们并没有从风险管理的视角探讨有关公司诉讼风险的防范问题。企业内部控制的目标是防范和控制风险,特别是法律和诉讼风险。因此,本文将着重从内部控制的基本目标以及内部控制所产生的实际作用入手,来分析如何从根本上防范和化解公司面临的诉讼风险。

四、通过内部控制防范公司诉讼风险的对策建议

(一)建立健全内控制度,构筑预防体系降低诉讼风险

内部控制的基本目标是促进企业合法合规经营,内部控制的实施有利于强化法律和监管制度的实施,从而降低公司的诉讼风险。[6]随着市场规模的不断扩张和内外部交易复杂性的增强,为了防范诉讼风险,企业必须强化内部控制制度及监管体系。但这并不意味着对企业进行全方位设防,因为这既不可能,也不经济。因此企业适宜选择那些发生概率大、后果可能比较严重的事件所处环节为重点预防。一方面,企业可以建立完善与市场竞争息息相关、对规范企业行为保护企业权益有直接作用的各项制度,如合同管理的审查会签制度、企业商业秘密保护及知识产权保护制度、企业法律顾问咨询制度、重大决策出具法律意见书制度、重大法律事项联合审议制度等。另一方面,企业需要本着高效及时、避免漏洞的原则细化法律事务工作管理和处置的流程。具体而言,企业要将法律事务工作和其他工作放在同等重要的位置上来对待,在重视法律工作的直接效益的同时,更要重视企业法律工作给企业发展带来的间接的、无形的效益以及为企业带来的效率的最终增长,并逐步将其纳入企业绩效考核体系。

(二)强化内部控制监督,健全企业治理结构以降低诉讼风险

强化内部控制建设,尤其是通过内部控制自我评价来强化内部监督,在内部环境中通过健全治理结构来减少利益相关者之间的冲突,是减少公司诉讼风险,促进上市公司健康持续发展,保护投资者利益的重要途径。通过内部控制建设,建立规范的公司治理结构和议事规则,明确决策、执行、监督等方面的权责权限,可以形成科学有效的职责分工和制衡机制,减少股东与公司董事、经理等高层管理人员的利益冲突,股东之间特别是大股东与小股东之间的利益冲突,如大股东占款、大股东通过关联交易侵占小股东利益等。同时,内部监督是企业内部控制得以有效实施的机制保障,是防范和化解由于内部控制缺陷导致诉讼的屏障。不论是内部控制制度的建立与实施,还是内部控制系统的评价与报告,均离不开恰当的监督。通过内部监督环节实施自我评价,可以及时发现公司潜在或可能引发诉讼的根源(包括财务报告和非财务报告内部控制缺陷),强化对已发生诉讼的应对策略和事后妥善处理措施等,从而有效减少公司的诉讼风险。

(三)完善内部控制报告体系,强化内部控制信息披露责任制度以降低诉讼风险

向投资者提供一份相对准确的能反映企业真实经营情况的财务报告,是上市公司内控建设的出发点和首要目标,准确而及时的信息沟通可减少契约各方之间的信息不对称,从而减少逆向选择和道德风险行为的发生,进而降低公司的诉讼风险[7]。然而,遗憾的是,从目前上市公司披露的内控报告来看,真正做到充分揭示风险的公司寥寥无几,多数公司未披露重大缺陷、重要缺陷和一般缺陷的具体标准,这直接导致了目前上市公司披露的内控报告信息含量不足、市场反映不佳的尴尬。造成此种状况的原因,一方面可能是由于强制披露与自愿披露内控报告的公司本身质地较好,但另一方面也可能是由于风险揭示在某种意义上类似于“自报家丑”,因而公司不愿(或不能)进行如实披露。因此建立以交易所自律监管、证监会行政处罚和国家层面法律制度三者相结合的内控信息披露责任追究制度,就愈发显示出其重要性和迫切性,以使虚假和不负责任的内控信息披露主体付出成本,直至被追究法律责任。唯此,才能使内控报告的披露符合信息披露真实、准确、完整的基本要求。

[1]刘启亮,李炜,张建平.媒体负面报道、诉讼风险与审计契约稳定性——基于外部治理视角的研究[J].管理世界,2013(11):144-154.

[2]杨德明,王春丽,王兵.内部控制、审计鉴证与审计意见[J].财经理论与实践,2009(2):60-66.

[3]Saumya Mohan.Disclosure Quality and its Effect on Litigation Risk[J].The Accounting Review.2007,vol.82:1255-1297.

[4]Ben Wee Goh and Li.Internal Controls and Conditional Conservatism[J].The Accounting Review,2011,vol.86:975-1005.

[5]Lu Y.earnings management and Securities Litigation[D]. PH.D Thesis,Stanford University,2004.

[6]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99.

[7]毛金妹.上市公司内部控制信息披露研究[J].无锡商业职业技术学院学报,2012(5):20-23.

[8]王彦超,林斌,辛清泉.市场环境、民事诉讼与盈余管理[J].中国会计评论,2008(1):21-40.

(编辑:沙良永 张雪梅)

The Prevention of Corporate Litigation Risk:A Study Based on Internal Control

LUO Gui-hong

(Jiangsu Provincial Education Examination Authority,Nanjing,210024,China)

In recent years,litigation risk is increasingly becoming an important determinant affecting the survival of companies.As an important element of modern enterprise management,internal control basically targets to promote corporate governance in accordance with laws and regulations.However,few researches have been done on whether internal control can prevent the corporate litigation risk and ensure the realization of basic lawful objectives of internal control.This paper first analyzes the current situation of corporate litigation risks,and then proposes some suggestions on how to prevent the litigation risk based from the perspective of internal control.

internal control;litigation risk;suggestions

F 272.5

:A

:1671-4806(2014)04-0017-04

2014-05-26

罗贵鸿(1979—),女,江苏南京人,会计师,研究方向为会计信息披露与监管。