德国跨国公司在华投资的战略变迁与驱动力探讨

2014-03-21刘云芬陈砺

刘云芬 陈砺

自2008年中德之间的经贸关系进入“快车道”,越来越多的德国企业进入中国市场,德国跨国公司在华投资项目也不断增多。截至2012年底,中国累计从德国引进技术项目17995个,投资金额达595亿美元;中国累计批准德国企业在华投资项目7820个,累计投资金额197亿美元。中国的德国商会发布《2012年德国在华企业商业信心调查报告》显示,虽然德国跨国企业在华投资面临劳动力成本增加以及本土企业竞争能力提高等挑战,但德国企业依然将中国作为全世界范围内最重要的市场之一。但值得注意的是,随着世界经济一体化和中国经济的快速发展,德国跨国公司进入中国的数量、规模、方式和范围等已经发生变化,其在华投资的战略变迁与驱动力也很值得我们关注和探讨。

一、德国跨国公司在中国的投资规模

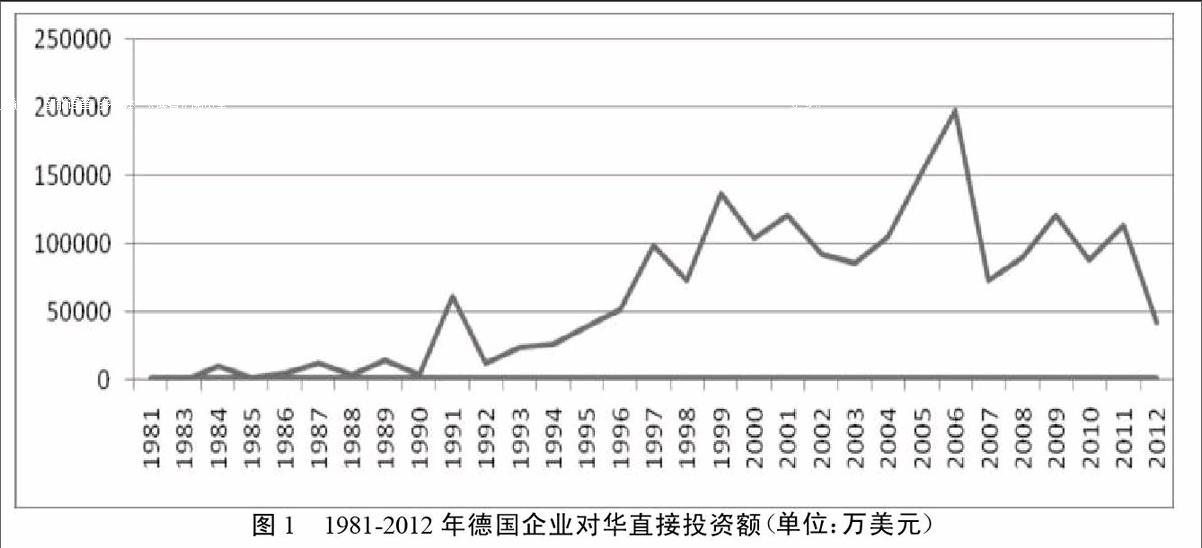

德国企业投资中国市场导向非常明显,就是要利用中国的资源条件和廉价劳动力形成了成本优势,增强企业在欧洲及亚太市场国际竞争力。由图1可看出,1981-1990年,德国企业对中国直接投资缓慢增长。1992年,邓小平视察南方谈话,开启了中国改革开放事业发展的新篇章,德国跨国公司对华直接投资开始逐年攀升;1993年,德国政府提出了新的亚洲政策,要加强与亚洲国家的经济合作,而中国在这一政策中具有关键性的地位。在此背景下,德国不少跨国公司纷纷调整经营战略的重点,制定了在华投资长远规划,大胆果断地进入中国市场。在中德两国政府的强力推动和支持下,德国企业对华投资进入了一个新阶段,力度越来越大。2002年到2012年期间,德国企业对中国直接投资金额累计达116.51亿美元。在全球经济危机中,德国企业不但没有减少对中国直接投资,有些企业还加大对中国直接投资的力度。德国企业对华投资额从2002年之后连续几年不断进行调整,略有起伏,但总的趋势还是呈螺旋式上升。

德国跨国公司在华投资行业主要是汽车、机械设备制造和化学制药等传统优势产业,这些领域的德国企业与中国企业已经建立了长期、密切的合作。尤其汽车产业最为突出,德国大众汽车集团是中国汽车工业最早、最大也是最成功的国际合作伙伴,德国大众汽车集团对华投资的成功,对巴斯夫公司、汉高公司等跨国公司起到示范、带动作用。

随着中国对外开放的深入以及新一轮经济增长,德国跨国公司与中国的合作也进入一个新的阶段,德国跨国公司对华投资战略也发生了一些新的变化。

二、德国跨国公司在华投资战略变迁趋势

(一)跨国公司投资股权安排方式的调整

德国跨国公司对华投资初期,由于不了解中国市场,为了取得合法性,大多采用合资方式,以减少投资失误。随着中国市场逐步开放和规范,20世纪90年代后期,德国跨国公司合资企业所占比例逐步下降,而独资企业所占比例不断上升,并取代合资企业成为德国跨国公司进入中国的主要模式。一般来说,跨国公司在进入东道国市场投资时,首先要考虑东道国的投资环境和社会发展状况,如果东道国社会政治环境和投资环境越稳定,在东道国的投资风险越小,那么,跨国公司就越倾向于拥有更多的股权投资。改革开放以来,中国社会政治、经济环境稳定,投资环境不断改善,德国跨国公司始终把中国作为其全球战略体系中的重要环节。随着中国对外政策环境的改善以及对外商独资限制的减少,德国跨国公司已进入中国市场扩张阶段,跨国公司更愿意采用控制权较高、收益率更大的独资模式,这种新的股权安排方式是德国企业全面衡量中国经济发展各个方面后所作出的战略转型。

(二)跨国公司逐步向服务型领域转变,加大了价值链两端的投资

20世纪90年代以后,在全球化和国际经济一体化背景下,国际市场竞争日益激烈,促使跨国公司纷纷调整自己的全球投资战略。中国始终是跨国公司全球化战略中最重要的市场之一。中国经过20年的改革开放,制造业生产能力已经大大提高,一些领域已经很难获得市场份额和利润,德国跨国公司在华投资战略也进入调整期,纷纷对中国制造业市场业务进行调整和重组,投资领域也逐步由生产型领域向服务型领域渗透。同时,在华德国企业的行业分布出现了一些新的特点:加大了对价值链两端的投入。上世纪八十年代中国劳动力成本低廉,德国跨国公司在华战略主要是劳动力本土化,因此,加工组装环节还是有相当利润的。德国跨国公司主要采用劳动力本土化战略获得竞争优势,把组装加工环节转移到劳动力成本低廉的中国,也就是把“微笑曲线”的附加值最低的部分转移至中国。

随着知识经济的到来,跨国公司的外部环境不断变化,公司战略也随之变化。DAveni指出,战略变迁对于组织成功的变革尤为重要,甚至认为战略变迁本身是企业竞争优势之源。德国跨国公司紧跟外部环境变化加大了在价值链上游研发环节的投资,多数大型的德国跨国公司都加大了在价值链下游如物流、营销、批发零售等的投资,并进一步强化其在华战略布局。

(三)跨国公司在华投资区位选择逐渐转向中部和西部地区

20世纪90年代初期,德国跨国公司在华投资主要集中在以上海为中心的长三角、环渤海湾以及珠三角地区。德国企业在长三角地区投资最多,其中金融、贸易和加工业发达的上海及苏南地区占近47%。在投资环境相对不利的中西部地区投资较少,其中6个省尚无德企投资。随着我国政府的积极引导和中西部地区投资环境的改善,中西部地区具有优越的地理环境、丰富的自然资源及优惠的引资政策,德国跨国公司对中西部地区的投资热情逐年增加。据统计,2008年,重庆吸收德国企业投资金额为192万美元,2009年上升至1086万美元,2010年增长到3114万美元,2011年达到47100万美元,2009-2011年间在重庆的投资上涨24倍。企业数量方面,已有43家德国跨国公司入驻重庆,其中包括麦德龙、巴斯夫等世界500强企业。以西安、成都、重庆等为代表的二线城市正成为吸引德国企业投资的新目标。麦德龙、巴斯夫等世界500强企业在中国西部市场良好的表现也吸引了其他德国跨国公司进入中国西部市场。endprint

三、德国跨国公司在华投资战略变迁的驱动力分析

德国跨国公司在华投资的股权方式、投资领域和投资区位等战略变迁,主要可以从经济驱动和政策驱动两个方面进行分析。其中经济驱动因素主要包括市场竞争驱动和产业链驱动两个方面,而政策驱动因素更多是中国经济体制转轨的产业政策等方面。

(一)市场竞争驱动

随着中国经济的开放,越来越多的跨国企业进入中国市场,据统计,52.5%的跨国公司认为中国市场对其全球战略有着关键意义,中国已经发展成为其全球业务的一个“真正的市场”,这加剧了跨国公司之间的竞争。面对有限的中国市场资源,德国跨国公司战略变迁成功往往依赖于竞争对手的经营活动变化。以汽车行业为例,全球汽车巨头涌入中国:宝马、奔驰落户中国,凯迪拉克在中国生产,大众的高档车市场份额受到挑战。而在中低档汽车市场中,通用、福特、丰田等汽车厂商也推出了越来越多的新的车型来抢占市场份额,大众的品牌优势受到严峻的考验。随着奇瑞、比亚迪等本土汽车制造商的崛起和上汽、一汽等自主品牌汽车的发展,使大众汽车在中国的市场空间被进一步压缩。市场激励竞争促使跨国公司在投资方式、投资领域及区位等方面进行适时调整。

(二)产业链驱动

中国近年来对第三产业的发展尤为重视,促进了中国产业结构的转变,也顺应了国际经济发展的趋势。德国跨国公司就要顺应中国产业结构的转变来调整以前的投资战略,着眼于在中国市场的整体战略投资,对产业链中的各个阶段进行纵向投资并强化销售、售后服务网络环节,加大了在零售、批发、技术服务等领域的投资规模。按照产业链结构中的企业角色理论,德国在华投资跨国公司一般处于产业链中的核心地位,是产业链管理的主体企业,控制着产业链中有利可图的环节,因此,收益最大。随着中国产业结构的转变,德国跨国公司在华投资战略转变成以市场为导向,跨国公司加大了在价值链上游研发和下游物流、营销、批发零售环节的投入,因此,在中国市场的研发、营销及服务等活动变得与生产及采购活动同等重要。

(三)政策驱动

自1978年改革开放,中国为了吸引外资企业出台了诸多优惠政策,因此,德国跨国公司最初通过选择最佳的合作伙伴,以合资企业方式获得比本地企业更多的优惠政策,占领中国市场。进入20世纪90年代后,不少德国跨国公司加强了与中国政府的合作,利用关系策略获得生存与发展,这种关系策略通常建立在个人和管理者之间以及与政府官员之间的非正式协议的基础上的。以德国大众公司为例,进入20世纪90年代,德国大众大打“政府牌”,赢得了中国政府和企业的大力支持,最终垄断中国轿车市场。中国2001年加入世贸组织,原来那些不合理的规章制度都要去掉,市场变得透明化和规则化,关系策略已不占优势,尤其进入21世纪后,中国对于外资的一些优惠政策吸引力下降,国民待遇的政策逐渐呈现,德国跨国公司面对这样的制度环境变化加快了在华投资的股权方式、投资领域和投资区位方面的战略调整。

四、德国跨国公司在华投资战略变迁路径选择

(一)战略连接

Nohria和Garcia-Pont(1991)认为,战略连接是指跨国公司通过战略性连接活动取得资源,可与能力互补的厂商连接取得所需资源,以达到规模与范围经济,增强其竞争优势。德国跨国公司开始在中国投资时,就在构建与中国政府和企业的战略连接关系。如最早进入中国市场的大众公司,1981年建立上海大众时,中国社会的政治、经济体制处于高度不确定状态,制度非常不完善,德国大众始终高举“帮助中国建立民族汽车工业”的旗帜,顺应中国市场发展,以合资方式赢得了中国政府和企业的大力支持。德国跨国公司当初看重的主要是中国巨大的市场潜力和低廉的劳动力资源,将公司自身的优势资源和中国市场的战略资源相连接,降低投资风险,改善竞争地位。跨国公司开始对华投资,也就是在建构其与东道国的战略连接关系。20世纪90年代中期以前,德国跨国公司到中国沿海开发区投资设厂,一方面是为了更好地利用公司自身原有的优势,更重要的是为了取得沿海地区廉价劳动力资源和潜在市场。而进入21世纪,中国经济体制转轨,德国跨国公司对华投资股权方式发生变化,同时加大了在价值链上游研发和下游物流、营销、批发零售环节的投入,因此,低等级的优势资源会连接到东道国低等级的战略资源,而高等级的优势资源会连接到高等级的战略资源。

(二)战略嵌入

德国跨国公司经过了优势资源和战略资源的连接后,跨国公司的战略变迁路径主要是战略的嵌入阶段。20世纪80年代,德国跨国公司在中国的战略嵌入主要是零部件本地化,随后的原材料采购本地化是中国政府外资政策的压力的结果,进入21世纪,经济全球化和竞争加剧的新形势下,德国跨国公司积极主动采取生产、技术、人才的本地化,不少跨国公司在中国各大城市建立全球研发中心或技术中心,更有甚者在中国的大城市建立地区总部。德国跨国公司从最初的以经济嵌入为主转向以经济和社会、技术与制度为主的全方位嵌入,进而全面渗透到中国社会各个方面。德国跨国公司在中国的投资战略变迁路径表明,跨国公司基于中国市场的巨大潜力和自身发展战略出发,逐步将中国作为其全球战略的重要环节,希望与中国企业共同成长,以实现其持久发展目标,实现双方企业共赢。

(三)战略耦合

随着德国跨国公司在中国的投资战略变迁路径进入战略深度嵌入阶段,未来发展路径应该是战略耦合阶段。耦合是物理学名词,这里主要是指德国跨国公司与相关产业间通过良性互动,利用各自的耦合资源产生的相互作用、互动融合的现象。德国跨国公司加大了中国制造业市场在价值链两端(上游研发和下游物流环节)的投资,最初跨国公司看到中国廉价的劳动力市场只是将生产环节转移到中国,随着中国制造业水平的提高和劳动力成本的上升,跨国公司开始将价值链延伸,加大了研发、设计和物流等投资。德国跨国公司的战略耦合主要是通过跨国公司与中国产业系统的战略资源的相互作用、互动融合,实现跨国公司的产业升级换代,价值链从低端向高端的转移。德国跨国公司与中国相关产业的企业间构成了一个企业共生的生态系统,成员企业形成共生体,具有共同演化、相互协调、双赢的协同性。

改革开放初期,德国跨国公司进入中国,多是以“技术换市场”的模式。随着经济全球化和中国外部环境变化,德国跨国公司基于中国市场的长远潜力和自身发展战略考虑,在华战略表现出“嵌入性”特征。德国跨国公司在制造业的品牌、技术能力和专业人才上的优势,与中国企业的资金和市场渠道的结合,是“所有权优势”的完美结合。由此可知,德国跨国公司在华投资战略在经济和政策两大驱动因素的作用下,变迁路径表现为从战略连接到战略嵌入,最终走向战略耦合的路径选择。

参考文献:

[1]时雨.2012年中德关系大事记.德国研究,2013(1):108-123.

[2]王志乐.扩大利益汇合点构建利益共同体—德国企业在华投资的回顾与展望.北京新世纪跨国公司研究所.

[3]Selma Koehn, Felix Schmidt.Business confidence survey German business in China(2012). German Chamber of Commerce in China,2012(1):2-7.

[4]郭丽琴.德企在中国:风物长宜放眼量.第一财经日报,2012-10-11.endprint