高校课堂教学成本与教学效果关系的实证分析

——基于江苏省和上海市开设水利专业的本科院校的调查

2014-03-20王幸,王瞿恩,刘晓农

王 幸,王 瞿 恩,刘 晓 农

(河海大学 企业管理学院,江苏 常州 213000)

高校的课堂教学是一种结合目的性与意识性的活动,具有强烈的方向性。通过这种教学活动来促使学生掌握知识,习得技能,挖掘深层次的能力、智力,并且最终形成良好的态度与相应的品质,可以说,有效性是整个高校课堂教学活动的生命。而本文所研究的高校课堂教学成本则是保持这种有效性的重要因素[1]。

高校课堂教学成本是指高校在课堂方面的投入,是维持高校课堂正常运转所需的所有资源和要素,这些资源和要素是由学校管理者掌握和控制的,能够通过发挥管理者的主观能动性来提高课堂教学的有效性和课堂教学资源配置的效率。

根据管理会计学对于成本要素的分类,高校课堂教学成本要素包含高校课堂教学变动成本和课堂教学固定成本。除了单纯的变动成本与固定成本外,学生和教师也是高校课堂教学中不可或缺的两个要素,尤其是教师人力资源成本也是课堂教学成本中的重要部分。

本研究的特点是从学生的角度出发,通过调查问卷的形式,对影响课堂教学活动的高校课堂教学变动成本、固定成本以及教师的人力资源成本进行调查研究。

一、文献回顾

在20世纪70年代,美国匹兹堡大学的萨狄通过层次分析法,将课堂教学成本划分为多个层次并分析了各个层次对于课堂教学效果的影响[2]。Dougherty利用对数线性模型和线性模型分析了课堂教学成本,并且发现课堂教学成本与其效果之间存在规模效应现象[3];Winston从会计学的角度出发,利用会计调整法,对美国教学成本进行数年的计算,核算出了较为完整的高校课堂教学成本量[4];韦伯斯特利用成本—效率分析法,论证了一个学校系统应该怎样作出关于学校扩展、保留、淘汰方案的决定,从而得出了较为清晰的最佳效果以及最优化资源的决策。

从教师的人力资源成本的角度入手,Feidman证实教师的研究能力越高,其产生的成本越大,但是与教学效果之间仅仅有比较微弱的正相关关系[5];然而,Ramsden等的研究得到了与前者并不相同的结论,他们的研究表明教师研究能力所导致的人力资源成本与课堂教学效果之间并不存在明确的联系[6];Renaud等则发现教师个人特质而非能力所产生的成本对于教学效果有显著影响[7]。

近年来,我国对于课堂教学效果与教学成本的研究愈加深入和广泛。闵维方等通过对116所高校进行统计分析,得出了与Dougherty一致的结论,即我国高校课堂教学成本与课堂教学效果之间也存在规模效应现象;曹方等根据学校会计数据计算了广西大学1980-1993年全日制本科学生的成本[8]。虽然得出了完整的课堂教学成本,但他们与Winston一样,均没有对课堂教学成本和课堂教学效果之间的关系进行进一步研究。尹子建以教学总成本为被解释变量,以教职工人数和学生在校人数为解释变量,利用回归分析方法,建立了教学成本模型,为评价高校课堂资源的有效利用程度以及控制教育事业支出提供了科学依据[9]。

从现有的文献和研究成果来看,课堂教学成本与课堂教学效果间的关系并不明朗。国内外的学者大多是从课堂教学成本的构成和核算出发,试图找出能以成本数量代表的课堂教学成本对课堂教学效果的影响;同时,从教师的角度出发,国外学者得出了教师的人力资源成本与课堂教学效果确实存在一定联系。但是,前人的研究并没有体现出课堂教学效果所有的成本量以及教师人力资源成本等的作用,也没有从多因素综合考察的角度出发,对课堂教学成本对课堂教学效果的影响展开有针对性的实证分析。本研究的创新点是寻找3类成本与课堂教学效果之间的相关关系、影响方向以及作用大小,从而为高校提高课堂教学效果、降低课堂教学成本、优化课堂资源配置提供新的视角[10]。

二、研究假设

(一)课堂教学变动成本对于课堂教学效果影响的研究假设[11]

变动成本是指那些成本的总发生额在相关范围内随着业务量的变动而呈线性变动的成本。变动成本主要分为酌量性变动成本和约束性变动成本,其中酌量性变动成本是指单位产品受管理当局决策影响,并且不能脱离周围环境的那部分变动成本。而研究中课时数量、上课规模等因素均受到高校管理层的决策影响。本研究所涉及的变动成本主要指酌量性变动成本。

在课堂教学活动中,课时的数量类似于业务量,教师的人力资源成本以及课时和教学材料等是教学活动中产生的直接人工与直接材料。根据变动成本与业务量的关系,课时数量越多,发生的课堂教学变动成本就越高。虽然课时数带来了较高的变动成本,但是同样可以带来较好的课堂教学效果。因为根据酌量性变动成本的定义,高校有能力设置最佳的课程编排,并且在一定范围内,增加必要的课时数量,使学生有更多的时间消化并接受新的知识,从而提升课堂教学效果。

对于高校课堂教学活动来说,学生是重要的参与者之一,也将产生直接人工从而最终影响变动成本。从上世纪90年代开始,小班化教育理念从欧美传入我国。小班化教学是一种“精英化教育”。按当代发达国家的小班化教学配置,同时根据我国的具体情况,一般认为班级学员人数以20~30人为宜。这种小班化教学具有上课人数规模小的特点,不仅能够对全体学生施教,还能让任课教师注重个人差异性进行因材施教。师生之间的交互性和学生的主体性能够帮助教学活动双方进行充分的交流,提高学生能力,最终达到最佳的课堂教学效果。

随着高校信息化的普及,多媒体教学模式已经被广泛地运用,传统的板书式教学模式已经成为多媒体教学模式的辅助模式。在多媒体教学模式下,教室管理人员也变得更加重要,在管理过程中所产生的直接人工,即人力资源成本,直接地影响了课堂教学活动中的变动成本。较为良好的设备以及全面的课堂管理,可以提升多媒体教学模式的质量,从而提高教学效果。

基于此,提出以下假设:

H1:课堂教学效果与课堂教学变动成本呈显著相关关系,预期影响方向不定。

(二)课堂教学固定成本对于课堂教学效果影响的研究假设

固定成本是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。教材价格在一定时期和一定课时量范围内,既不会因课时数量增减变动而发生变化,也不会因学生数量的变化而改变,所以教材价格属于课堂教学成本中的固定成本。从政治经济学的角度出发,商品的使用价值决定其价值,价格围绕价值上下波动。从一本书的价格,可以基本判断出它所包含的价值,进而确定它的使用价值。对于学生而言,一本好的教材对其学习效果无疑会起到相当大的促进作用。

教室以及教室内部的设备,例如电脑、投影、扩音设备等,是最为直接地影响课堂教学成本的固定成本。根据小班化教学学员人数的配置,教室的理想规模为20~30人,这样能够使资源利用达到最大化,从而降低固定成本。同时,国内外众多的研究发现,完善的信息和技术配备能够给学生提供良好的学习环境,从而提高学生的学习效率,最终达到最佳的课堂教学效果。

基于此,提出以下假设:

H2:课堂教学效果与课堂教学固定成本呈显著正相关关系。

(三)教师人力资源成本对于课堂教学效果影响的研究假设[12-13]

除高校学生之外,高校教师也是高校课堂教学的重要参与者。根据成本的总发生额在相关范围内随着业务量的变动而呈线性变动的原理,直接人工、直接材料在一定期间内发生的总额随着业务量的增减而与成本成正比例变动。业务量越大成本越高,教师人力资源成本,即教师的岗位工资是影响课堂教学成本总量的直接人工成本,与课时数量呈正相关关系,课时数量越多,人力资源成本越高。

岗位工资是指以岗位劳动责任、劳动强度、劳动条件等评价要素,通过一定的对应或转换关系计算出的工资数额,是现代薪酬的重要组成部分。从高校教师来看,助教、讲师、副教授及教授,其相应的岗位劳动责任、劳动强度以及劳动条件等评价要素会相应不同,随之带来的是岗位工资,即教师人力资源总成本的不同[12]。

调查发现:教师上课课时数量随着职称的变化呈正态分布,讲师往往承担最多的教学任务。根据讲师的岗位劳动责任、劳动强度与其岗位工资的配比来看,当讲师承担大部分的授课课时时,其所产生的人力资源成本最少;为了提高课堂教学效果,需要增加副教授以及教授的上课比例,由于副教授以上职称的教师的教学经验以及科研经验都是十分丰富的,这样能够提高学生的兴趣。虽然可能因此减少了讲师的小部分授课课时,但是人力资源成本依旧被控制在较低的水平上,同时还能带来较好的教学效果。

基于此,提出以下假设:

H3:课堂教学效果与教师的人力资源成本呈显著负相关关系。

三、样本选择与变量设计

(一)样本选择

本研究主要以开设水利专业的本科院校为研究对象。由于地域限制,因此选取河海大学为主的江苏省和毗邻的上海市符合研究范畴的本科院校,通过向被选取高校的学生发放问卷的方式进行调查。发放问卷总数为950份,回收问卷950份,其中有效问卷为938份。

(二)变量设计

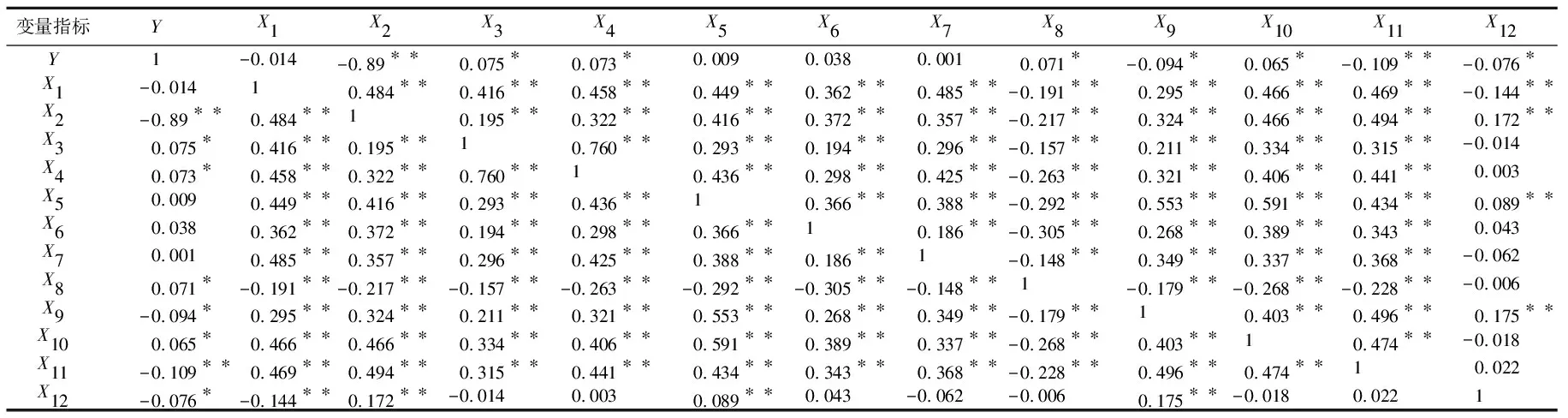

课堂教学效果(Y)是本研究的因变量,同时本研究根据3类课堂教学成本的定义和研究预期设置变量,具体的变量设置情况见表1。

表1 研究变量设置汇总表

四、实证研究

(一)主要变量的描述性统计

根据变量设置,描述性统计分析结果见表2。在变量的标准差和均值统计上,选取的指标都呈现正态分布,符合本研究变量选取的要求。

表2 主要变量的描述性统计结果

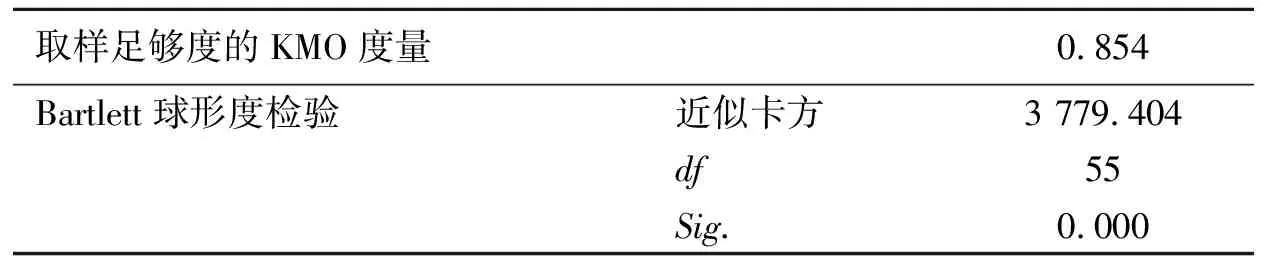

(二)Pearson相关性检验

为了检验因变量Y与自变量的相关性,以及自变量之间的自相关性,本研究进行了Pearson相关性分析,结果见表3。

从表3可以看出:11个自变量在0.01条件下均高度自相关。为了削弱自变量之间的相关性,增强研究的实际指导意义,本研究对11个自变量进行因子分析,分别从3大类成本中提取最有代表性的变量,并确定主因子进行下一步的分析。

(三)因子分析

由于本研究的11个自变量之间存在正相关关系,因此对3大类课堂教学成本的11个变量进行因子分析,对相关性进行降维。通过KMO和Bartlett检验方法检验因子分析的合理性和可行性,检验结果见表4。

表3 Pearson相关性检验结果

**表示在0.01水平(双侧)上显著相关;*表示在0.05水平(双侧)上显著相关。

表4 KMO和Bartlett检验结果

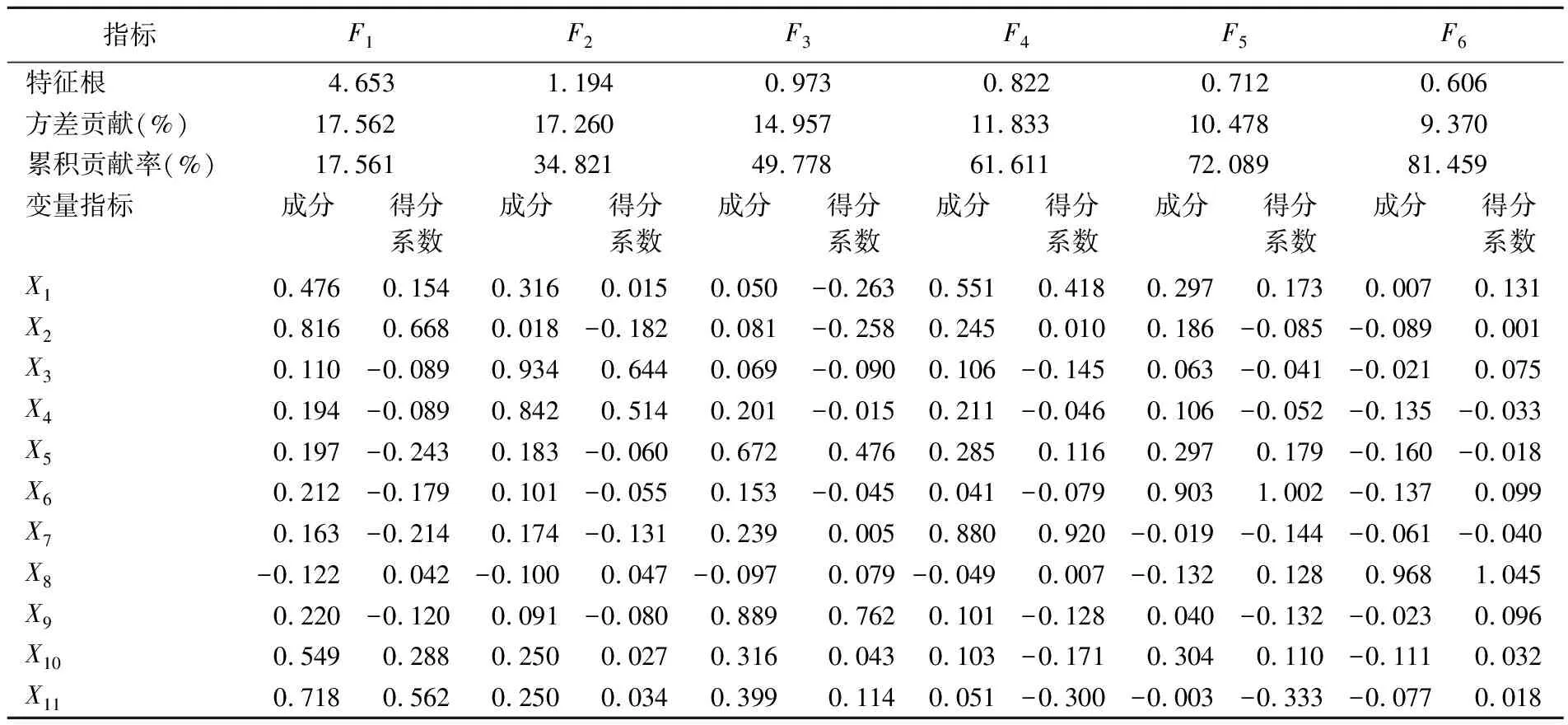

从表4可以看出:KMO度量的值为0.854,同时,sig值为0,均符合因子分析的要求。所以,本研究从11个变量中一共提取了6个主因子来代表课堂教学变动成本、课堂教学固定成本以及教师的人力资源成本。因子分析的结果见表5。

表5 因子分析结果汇总表

由表5可以得出各个被提取因子的得分以及最终的综合得分:

F1=0.154X1+0.668X2-0.089X3-0.089X4-0.243X5-0.179X6-0.214X7+0.042

X8-0.120X9+0.288X10+0.562X11

F2=0.015X1-0.182X2+0.644X3+0.514X4-0.060X5-0.055X6-0.131X7+0.047

X8-0.080X9+0.027X10+0.034X11

F3=-0.263X1-0.258X2-0.090X3-0.015X4+0.476X5-0.045X6+0.005X7+0.079

X8+0.762X9+0.043X10+0.114X11

F4=0.418X1+0.010X2-0.145X3-0.046X4+0.116X5-0.079X6+0.920X7+0.007

X8-0.128X9-0.171X10-0.300X11

F5=0.173X1-0.085X2-0.041X3-0.052X4+0.179X5+1.002X6-0.144X7+0.128

X8-0.132X9+0.110X10-0.333X11

F6=0.131X1+0.001X2+0.075X3-0.033X4-0.018X5+0.099X6-0.040X7+0.1045

X8+0.096X9+0.032X10+0.018X11

F=17.562%F1+17.260%F2+14.957%F3+11.833%F4+10.478%F5+9.370%F6

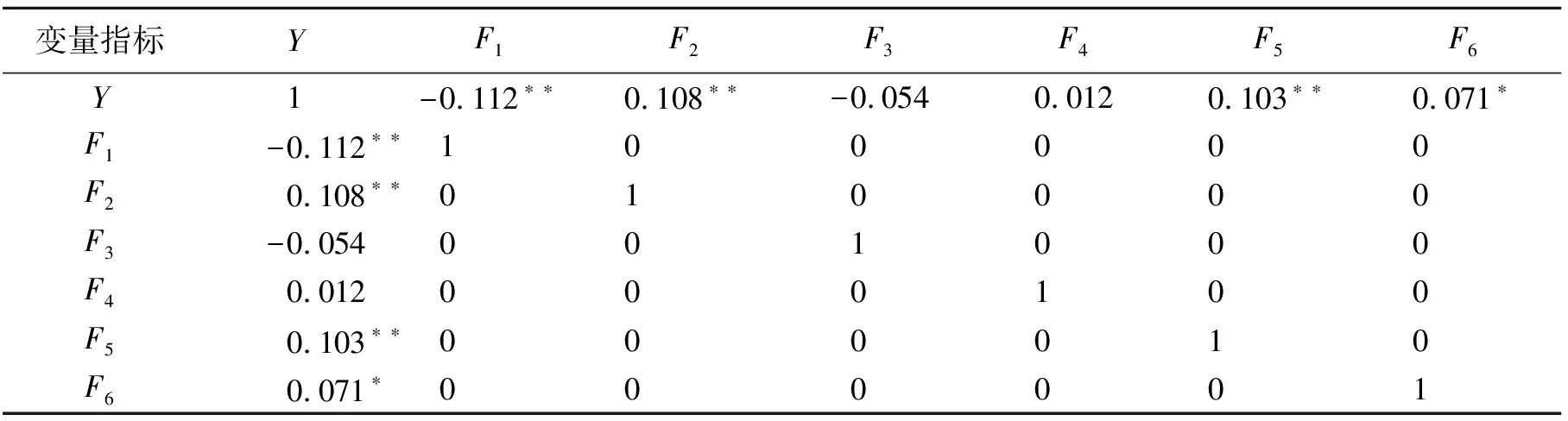

为了检验假设是否成立,本研究对因变量(课堂教学效果)与被提取的主因子进行了Pearson相关性检验,结果见表6。

表6 课堂教学效果与主因子的Pearson相关性检验结果

**表示在0.01水平(双侧)上显著相关;*表示在0.05水平(双侧)上显著相关。

表5的主因子分析中,本研究提取的6个因子分别代表3类课堂教学成本,因为其累计方差贡献率高达所有变量的81.459%,说明这6个因子能够代表整体81%以上的研究信息。其中:F1和F3是代表教师人力资源成本的因子,将其命名为人力资源成本因子;F2和F4是代表课堂教学变动成本的因子,将其命名为变动成本因子;F5和F6是表示课堂教学固定成本的因子,将其命名为固定成本因子。

通过表3和表6的综合检验不难看出:高校课堂教学效果与课堂教学变动成本之间呈显著正相关关系(相关系数为0.108,在0.01水平上显著相关)。至此,假设1通过验证;课堂教学效果与课堂教学固定成本呈显著正相关关系(相关系数为0.103,在0.01水平上显著相关),假设2通过验证;课堂教学效果与教师的人力资源成本呈显著负相关关系(相关系数为-0.112,在0.01水平上显著相关),假设3通过验证。

(三)二元logistic回归分析

本研究对因变量(Y)采用二元变量——1和0。1表示教学效果好,0表示教学效果不好。为了直观地了解当任一因子变量的增加或减少所带来的教学效果的变化,本研究构建假设模型如下:

Y=1/[1+ê-(a+B1X1+B2X2+B3X3+B4X4+B5X5+B6X6+X12)]

(1)

其中a为常量,B为系数,比如当B1=-2时,X1每变化一个单位,就会带来Y值2倍的负变化。根据二元logistic回归分析,本研究得出的分析结果见表7。

表7 二元logistic回归分析结果

本研究在运用二元logistic回归分析时,采取的是逐步分析的方法,第一步只对6个因子进行分析,第二步在第一步的基础上加入了控制变量进行分析。回归分析结果见表7。根据表7的分析结果,具体模型如下:

Y=1/[1+ê-(-6.739-1.552F1+1.927F2-0.736F3+0.220F4+0.544F5+1.386F6)](2)

Y=1/[1+ê-(-7.577-2.544F1+2.770F2-0.506F3+0.443F4+0.660F5+1.949

F6-3.069X12)]

(3)

五、结论与局限性

(一)研究结论

本研究从课堂教学固定成本、课堂教学变动成本以及教师人力资源成本3个方面来分析高校课堂教学成本,从而考察高校课堂教学成本对高校课堂教学效果的影响。通过上文的数据分析和模型构建,得到以下结论:

1.课堂教学效果与课堂教学变动成本呈显著正相关

课堂教学变动成本包括每周总课时数、上课人数、教学模式和教室管理人员数量等。周总课时数在一定范围内越多,虽然课堂教学变动成本会上升,但因学生上课的时间增加,学生对于课堂教学内容的理解和掌握程度随之增加,所以课堂教学效果越好;上课的人数与教室规模呈直接相关,上课的学生人数越少,课堂效果越好;在多媒体教学模式下,学生更容易理解和掌握教学的内容,使教师的教学质量和效率有了较大的提高,因此,在以多媒体为主、传统板书为辅的教学模式下,课堂效果得到明显提升;在多媒体教学模式下,高校的教室管理人员不可或缺,因此,配备专业的教室管理人员有助于多媒体设施的维护和保障,为课堂教学打下良好的硬件基础。通过因子分析以及二元回归分析可以看出,在课堂教学变动成本中,对教学效果有较大影响的是周课时数和教学模式,因此,高校必须在大力推进小班精英化教学的基础上,使课时安排更加合理,并且对信息化教学的设备及人员加大投入力度,尽可能提高教学效果。

2.课堂教学效果与课堂教学固定成本呈显著正相关

课堂教学固定成本包括教材的价格、教室的规模及其相应的硬件设施配备。课堂教学离不开教材,而教材的价格与课堂教学成本息息相关。在一定范围内使用价格稍高、内容过硬的教材,能够提升课堂教学效果;在小班化教学的前提下,教室的规模越小,所发生的折旧、固定成本以及直接材料损耗就越少。小规模的教室,有利于学生集中注意力,帮助教师更好地观察学生的学习情况,有利于课堂教学双方的交流,从而提升课堂教学效果;在信息化教学的大前提下,越是完备的教室配备,越能满足教师和学生的课堂需求,课堂教学效果也就会越好。所以,作为高校的决策者,可以选择价格较高、内容过硬的教材,并且坚定地推进小班化以及信息化教学,在将课堂教学固定成本控制在合理范围的同时,提高课堂教学效果。

3.课堂教学效果与教师人力资源成本呈显著负相关

讲师是教学活动的中坚力量,让讲师担任大部分的授课任务,可以控制人力资源成本,同时也能收到良好的课堂教学效果。合理安排各级职称教师的授课课时及比例,对于调整教师的人力资源成本具有重大的战略意义,同时可以提高学生上课的兴趣和积极性,从而提高课堂教学效果。因此,在合理安排授课教师以及授课课时的过程中,高校的决策层应当以讲师为主力军,同时增加副教授及教授参与课堂教学活动的时间,在控制人力资源成本的基础上,改善课堂教学效果。

4.985或211高校的课堂教学效果比非985或211高校好,但是差距不明显

(二)局限性

由于研究范围的限制,本研究只选取了江苏省和上海市开设了水利专业的本科院校,研究范围较狭窄,但研究结果对于全国范围内的高校仍具有一定的实用性;在样本的选取上,本研究仅从学生角度出发,没有将课堂教学活动中的教师作为研究对象;研究样本量较小,样本选择的信度和效度分析不够。这些都是以后进一步研究的方向和内容。

参考文献:

[1] 杨洛新,康玉超.关于高校教育成本内涵的探讨[J].绿色财会,2009(11):55-56.

[2] 麦强盛.层次分析法在经济管理中的应用研究[J].江西金融职工大学学报,2009,22(2):91-94.

[3] Stewart J P, Dougherty T W. Using case studies in teaching accounting: A quasi-experimental study[J]. Accounting Education, 1993, 2(1): 1-10.

[4] Winston G C. College costs: Subsidies, intuition, and policy[R]. National Commission on the Cost of Higher Education, Straight Talk About College Costs and Prices, 1998: 117-127.

[5] Feldman K A. Research productivity and scholarly accomplishment of college teachers as related to their instructional effectiveness: Areview and expioration[J].Research in Higher Education.1987,26(3): 227-298.

[6] Ramsden P. A performance indicator of teaching quality in higher education: the course experience questionnaire[J]. Studies in Higher Education, 1991, 16(2): 129-150.

[7] Renaud R D, Murray H G. Aging, personality, and teaching effectiveness in academic psychologists[J]. Research in Higher Education, 1996, 37(3): 223-240.

[8] 曹方.高等学校办学目标定位的内涵与专业结构优化的意义[J].广西高教研究,2000(5):12-16.

[9] 唐志涛,李兵宽.高校教育成本研究理论综述[J].会计之友:中旬刊,2010(8):102-105.

[10] 陈玉爽,王彪.浅谈高校成本控制优化分析[J].学理论,2011(36):221-222.

[11] 柴志贤,邱风.高校课堂教学效果影响因素的实证研究——以杭州部分高校为例[J].现代教育科学.2007(4):118-121.

[12] 高喜超.岗位系数与岗位工资对应关系研究[J].中小企业管理与科技:下旬刊,2010(9):57-58.

[13] 刘红云,孟庆茂.教师背景变量对教师教学效果影响的多层线性分析[J].心理发展与教育,2002(4):70-74.