企业研发费用税收政策的国际比较

2014-03-15孙隆英福建省厦门市国家税务局福建厦门361012

孙隆英(福建省厦门市国家税务局 福建 厦门 361012)

企业研发费用税收政策的国际比较

孙隆英(福建省厦门市国家税务局 福建 厦门 361012)

技术创新作为推动经济增长的基本动力和实现可持续发展的源泉,是决定一个国家经济竞争力的关键。在诸多推进技术进步的经济政策中,税收政策独具特色。本文全面梳理了世界主要国家对企业研发费用的税收政策,并对各种税收方式实施的效果进行了评价。

研发费用 企业所得税 税收优惠

研发活动是科技创新的基础性和决定性环节,鼓励企业创新成为当今世界各国一致的政策取向。许多国家①美国、法国、日本、德国、澳大利亚等国的对外技术依存度都在30%以下,是典型的创新型国家,这些国家都致力于采取各种政策措施以激励研发活动。将其作为税收优惠和政府激励的重点,大力支持企业研发活动并鼓励企业投资于创新领域。

一、各国鼓励研发投入的税收政策形式概览

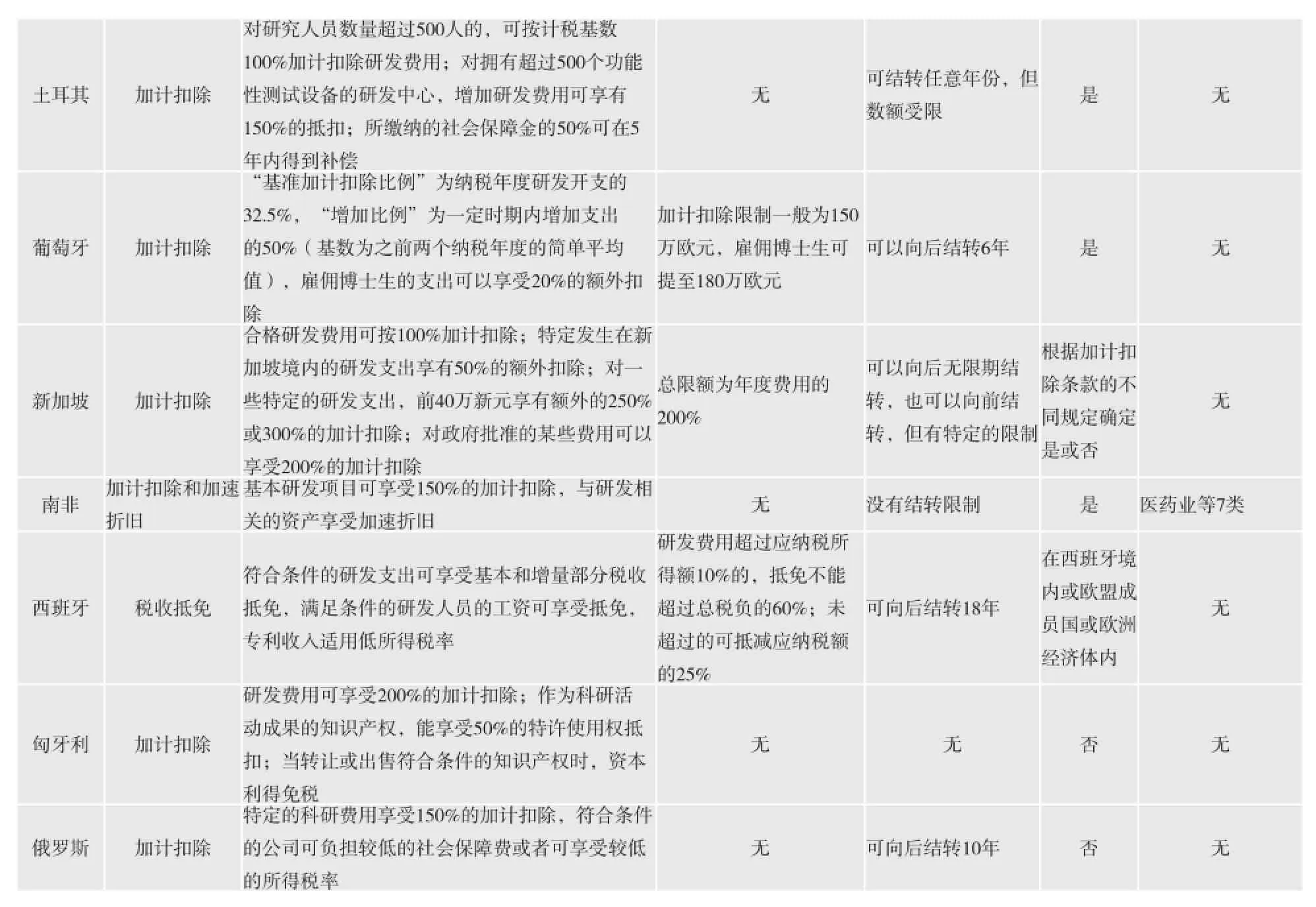

税收政策对研发投入的优惠激励方式包括税收抵免、税收返还、政府补贴和税收扣除等。各国基于自身经济发展情况,分别采取了各有侧重的税收激励形式(见表1)。不同的激励形式,由于着眼点和激励方向的不同,会产生不同效果。整体而言,以鼓励研发行为为主的加计扣除和税收抵免是最为普遍的税收优惠形式。

二、部分国家研发费用税收政策的特点

尽管“研究与发展”的基本定义在许多国家是相似的,但具体到各国还是存在差异的,主要体现在从如何界定符合条件研发费用的内涵和外延方面。有的国家对研发费用的范围界定相对宽泛,包含了研发人员费用、一般费用和管理费用、用于研发活动资产的折旧费用及使用专利费用、合同成本、技术监测的成本,甚至还包含承包商的费用等;有的则相对严苛,只包括与研发直接相关的人员、材料等费用。在内涵方面,即便采取同样的激励形式,在加计扣除比例、抵免限额等方面也存在不同程度的差异。为了进一步了解国外研发费用税收优惠的具体情况,下面以澳大利亚、英国和德国为例,就研发费用税收政策进行较为详细地阐述。

(一)澳大利亚

1.税收政策。澳大利亚2009年12月颁布了新的研发费优惠政策,并于2011年7月1日开始实施。新政策的变化主要体现在以下几个方面:一是优惠方式的转变,由加计扣除变为税收抵免。二是优惠力度加大,与之前采用125%的研发费用加计扣除优惠相比,新的税收抵免政策优惠幅度更大:以现行企业所得税税率30%计算,年营业额小于2 000万澳元的小企业可以获得45%的可返还税收抵免(折算后相当于150%的加计扣除),且没有上限;年营业额大于2 000万澳元的企业可以获得40%的不可返还税收抵免(折算后相当于133%的加计扣除),且不足抵免部分可以无限期向后结转。三是享受45%可返还税收抵免

优惠的小企业标准放宽,由之前的年营业额小于500万澳元,年度研发费不少于2万澳元的双重标准放宽为年营业额小于2 000万澳元的单一标准,同时可以享受现金返还。四是取消了税收抵免200万澳元的上限额度。

表1 世界各国鼓励研发投入税收优惠政策概览①

2.满足优惠条件的行业和研发费用的范围。凡是澳大利亚的居民①基于在澳大利亚成立、实质管理和控制或者避免双重征收协定下的居住权条款而成为澳大利亚的居民。,均可申请享受税收优惠;常设机构也可作为符合条件的实体申请。相对而言,所设定的申请研发费税收优惠的条件是广泛的,并不局限于特定的行业。同样,在研发费用范围的界定方面也比较宽泛:符合条件的支出包括员工成本、直接成本、间接费用、物资、折旧及某些被定义为核心或支持性研发活动的资本支出。当然,利息支出和建筑成本除外。

3.知识产权和管辖权的限制。从2011年7月1日起,对知识产权的权属不再限定保留在澳大利亚。如果购买技术用于进一步研发,则可扣除的购买成本限于内部研发活动支出的三分之一。

澳大利亚允许研发活动在境外进行,但境外研发项目必须在开工当年取得政府批准。可享受优惠的境外研发活动必须符合严苛的条件:首先,这些境外研发活动必须对澳大利亚核心活动的完成具有不可或缺的作用;其次,这些活动无法在澳大利亚完成只能基于如下原因:无相关设备或技术,需要大量澳大利亚没有的生物,所需地理和地质特征在澳大利亚无法获得;最后,在总量控制方面,项目总成本的50%必须在澳大利亚发生。

4.其他事项。纳税人必须在纳税年度结束后的10个月内向工业、创新、科学、研究和高等教育部等其中一个部门备案,方可在年度企业所得税申报时享受研发费用税收抵免。

(二)英国

1.税收政策。英国采取加计扣除为主兼有税收抵免的优惠方式激励研发创新,其特点在于简单、易操作和稳定性。英国政府规定,企业用于研发投入的经常性支出和资本性支出(土地费用除外),可以加计扣除,并提供了两种基于公司规模的激励方案,一种针对中小型企业(SME)②中小企业公司的标准设定为必须少于500名员工,而且总收入小于1亿欧元或者总资产少于8 600万欧元。,可享受225%的加计扣除;一种针对大型企业,可享受130%的加计扣除。税收抵免适用于处于亏损状态的中小型企业,抵免金额最高为研发费用的24.75%;未使用的税收抵免可以无限期结转用于抵消未来同一贸易下的利润,除非3年中的每一年都发生公司所有权变更或者贸易性质变更的情况。大型公司研发费用税收抵免没有上限;中小型企业抵免上限为每个研发项目750万欧元,超过该限额的不再认定为中小型企业。

2.满足优惠条件的行业和研发费用的范围。英国对适用研发税收优惠的行业类型没有任何限制,判定的唯一条件是研发活动的性质。但对可以加计扣除的研发费用作出限定:加计扣除费用不包含资本支出,但用于研发的资本支出可以在发生年度申请全额扣除(而不是按照通常的规则进行摊销);研发费用不包含土地、专利和专利保护的支出。

3.知识产权和管辖限制。英国对知识产权的权属不作任何限定。

4.其他事项。英国对中小企业给予更多的研发优惠。中小型企业可申请65%与研发相关的分包合同费用税收抵免,而大公司只有在分包对象为特定对象如大学、卫生机构、慈善等单位情况下才可申请分包合同费用的税收抵免。此外,中小型企业不能申请享受小型企业的优惠政策(更优惠),但可以申请享受大型企业的优惠政策。

2013年4月,英国针对大型公司出台了研发费用“超限额”的税收优惠。允许无需缴纳企业所得税的公司获得现金退还,退还限额为全体员工的工资税和社保。目前“超限额”税收优惠与加计扣除并存,企业可在2016年4月前选择适用何种优惠,之后“超限额”税收优惠将强制执行。该计划不会影响目前中小型企业的利益。

(三)德国

1.研发激励政策。德国在研发创新方面主要采取现金补助形式,按项目发放。对于研发资金的投放没有严格的法律标准,补助金最高可达项目成本的50%,中小企业获得补助的比例可能更高。通常而言,对项目选择的标准包括创新水平、技术风险水平和经济风险水平。有些情况下研发贷款可替代研发补助。例如,向ERP创新计划提供的贷款高达其研发费用的100%,最高可达500万欧元。研发贷款发放并不局限于特定的技术领域,而且没有申请截止日期。

2.满足优惠条件的行业和研发费用范围。取得现金补助或研发贷款的项目一般没有行业限定,但银行和提供金融服务的公司、保险公司等通常不在享受优惠政策的范围之列。符合条件的研发费用包括员工成本、材料、间接费用、分包合同、摊销和差旅费用。所提供的现金补助,一般通过报销已经发生的业务费用来实现。

在德国符合条件的研发活动通常包括三类:一类是基础研究,旨在获得新知识的实验或理论基础研究工作;一类是行业研究,旨在开发新产品、工艺或服务,或提高现有水平等特定的实用目的的研发;一类是实验研究,包括设计草案、计划和原型的研发。

3.知识产权和管辖权的限制。德国对知识产权的保护存在地域限制,要求研发活动和研发成本必须发生在德国,不仅如此,研发项目的成果包括知识产权,必须留在德国。

4.其他问题。德国基于环保和可持续发展的考虑,对凡是与增加能源效率、减少二氧化碳排放和利用可再生能源相关的研发项目提供资助的机率较大,不过高于750万欧元的大型项目要获取资助的话需获得欧盟认可。

表2 各国对研发活动适用税收优惠的条件

三、各国鼓励研发投入税收政策的特点及评价

综上所述,各国研发投入的税收政策互不相同。一些国家对研发活动提供了相对宽泛的激励政策,不仅对研发领域不作限制或限制很少,还对研发提供资助,对从事研发活动的地域活动以及是否保留知识产权均没有限制,可以无限期结转未抵扣税款(亏损)等;而另一些国家提供的鼓励政策则具有明显的限制性,包括对合格的产业、合格的成本和合格的应用程序等都有不同的要求。相比较而言,发展中国家更加强调在本国保留知识产权,且在政策中对研发费用的税前扣除附加事先审批的条件,对本土研发提供更为优惠的政策激励。从优惠方式的选择来看,主要的发达国家较多地采用税收抵免,而发展中国家更多地选择加计扣除。具体见表2。

总之,世界各国对研发活动的激励政策,应是与其经济、技术发展水平和法律制度相适应,并兼顾财政承受能力和实际税收征管水平,最终实现促进本国企业不断追求技术创新的根本目标。

[1]国家税务总局税收科学研究所.外国税制概览[M].北京:中国税务出版社,2009.

[2]周忠民.国际研发费税收优惠政策变革趋势与经验借鉴[J].湖南财政经济学院学报,2014(2)..

责任编辑:王 平

An International Comparative Study on the Tax Policy of R&D Additional Deduction

Longying Sun

As the fundamental driver of economic growth and source of sustainable development, technological innovation have become a critical determinant of a nation’s economic competitiveness. Among the various economic policies that advance technological development, tax policy is a very unique policy instrument. This paper first analyzes tax policies for enterprise R&D expenditure in major countries worldwide, and then reviews different effects of various tax treatments.

R&D expenditure Enterprise income tax Tax preference

F810.42

B

2095-6126(2014)11-0023-05

①相关资料源自下列资料综合而成,具体包括:Asmussen and Berriot,1993;Australian Bureau of Industry Ecnomics,1993;Bell,1995,Bloom et al.,1998、2000;Griffith et al.,1995; Harhoff,1994;Hiramatsu,1995;LeydenandLink,1993;Mcfetridgeand ,1983;Seyvet,1995;Warda,1994;KPMG,1995.最新资料“2013 Global Survey ofR&D Tax Incentives”由Deloitte税务及商务咨询全球研发与政府激励服务合伙人郑厚基先生提供,关于研发鼓励政策方面的描述有效截至2013年3月。