2013—2014年彩电行业发展趋势

2014-03-14北京中怡康时代市场研究有限公司彭显东

◎北京中怡康时代市场研究有限公司 彭显东

发展好于预期

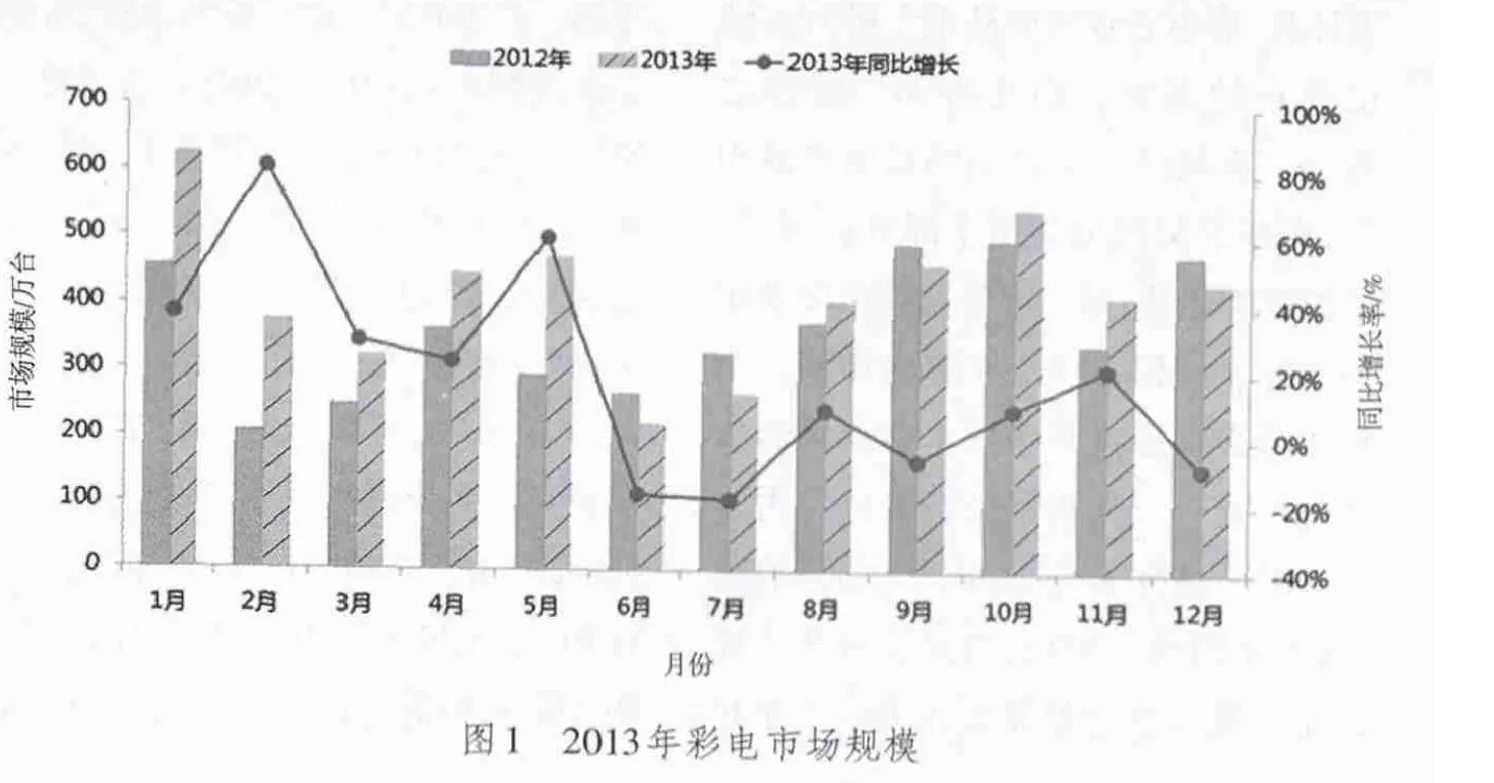

2013年是金融危机以来中国彩电市场少有的高速增长之年,尤其是前5个月在政府节能补贴政策的刺激之下,彩电市场销量增长43%。随着2013年5月底节能补贴政策到期,行业普遍认为下半年中国彩电市场的增长形势不乐观,而实际情况却是第三季度市场的确呈现一定程度的下滑,但是第四季度彩电市场的市场增长却超过10%,远好于业界之前的预测(详见图1)。

之所以出现这样的结果,笔者认为,抛开宏观经济增长、房地产销售状况回升等外生性因素影响之外,主要得益于两个方面的变化:一是线上销售的增长。调查数据显示,2013年,通过电商平台销售的电视终端超过480万台,较2012年的230万台增长了109%;另一个是电视的智能化吸引了更多的消费关注。2013年第四季度智能电视的渗透率已超过56%,而2014年则有望超过80%。除了传统彩电企业之外,乐视、小米等互联网企业更借线上和智能两股东风从另外一个角度极大地推进了彩电终端智能化、大屏化的发展,智能化将正在远离彩电用户的目光重新聚集了回来。

彩电作为国内用户普及率最高的传统家用电器,很久以前该市场就已进入了充分竞争时代,鉴于此,除了价格之外,在技术及应用层面不断推陈出新也是彩电企业重要的竞争手段。近年来,随着互联网、移动互联网的高速发展,智能手机、平板电脑等个人电子产品更新换代速度不断加快,导致彩电行业的发展面临前所未有的尴尬局面。彩电企业曾寄予厚望的一户多机趋势,明显被新生的个人电子产品所抑制,最典型的案例是曾经一家老小团坐在电视机前的盛景已经不在。当下的时代是告别工具思维、产品思维的时代,运营思维、服务思维将更多地被运用到社会生活中的各方各面,彩电行业也不能逃脱这一规律。承前启后,笔者在讨论2013年中国彩电市场的状况以及2014的趋势时,就从此说起。

互联网对彩电行业的影响

目前的彩电行业显然已经不是传统意义上的家电行业了。不管是彩电企业主动拥抱了互联网,还是互联网入侵了彩电行业,不可否认的是互联网这个极具侵蚀性的基因已经全面渗透到了彩电行业。而历史告诉我们,互联网入侵哪个行业,哪个行业就会像感染了不可逆转的病毒一样,必然导致这个行业发生深刻的变化。在这样情况下,我们审视彩电行业的情况,就必须摒弃传统的思维而采用全新的互联网思维。

互联网时代,虽然彩电企业与用户(以前称之为消费者)之间通过产品“沟通”这件事情本身没有发生变化,但是却由于诸多内、外因导致影响沟通的因素发生了很大的变化。譬如说,以前彩电企业作为单纯的硬件产品生产企业,消费者将产品买回家后看什么内容,什么时间看等一系列和内容相关的问题,均与彩电企业无关,而是电视台关心的事情。但是现在,这一系列的问题不但所有做电视的企业都应关心,甚至所有与彩电相关联的产业链上的每一个环节都在关心。

基于这样的时代背景,笔者在分析彩电行业的状况及走势时,将整个彩电行业所面临的状况分为5个层面来阐述,希望藉此真实反应彩电行业目前以及未来的发展状况。

将与用户接触的最底层称之为表现层,即给用户提供的是什么样的产品?用户在使用该产品时有什么样的感受等?而为了给用户提供更好的收看体验,彩电企业需要从很多层面去满足用户的需求。因此将第二层称之为——实现层。就目前的彩电产品而言,实现层又可分为两个部分:一是传统的视听体验;另一个是智能化以及相关内容、应用等带来的创新性体验。这些体验必须通过具备技术前瞻性的软硬件平台——架构层进行支撑。再上一个层面是范围层,即中国的市场有多大,未来的潜力如何,渠道会有什么样的变革等?这些都需要作为一个单独的课题去考量。而对于企业来说,以上的这一切,均需基于一个战略的目标来制订。

这五个层面自下而上——战略、范围、架构、实现、表现——共同构成彩电企业的一个基本架构,基于这个架构,我们来讨论彩电行业的现状及发展。

1 战略层

所有层面的执行及结果都是由战略层所决定的。在战略这一层面,鉴于目前的局势,先要搞清楚一个问题,那就是目标客户群体究竟是消费者还是用户?消费者与用户的差异主要表现为两个方面:首先,人人都是消费者,但并不一定人人都是用户;第二个差异在于,消费者往往是一次消费后,长时间与产品提供方没有沟通,而用户则意味着消费行为仅意味着沟通的开始,在日后的产品使用中,其会与产品的提供方有多频次、长时间的交流。从消费者到用户的变化对行业的影响非常重要,尤其在这个互联网对彩电行业造成巨大冲击的时代。

由于彩电行业发生了这样本质的变化,因此传统市场理论中的4P(产品、价格、渠道、促销)、4C(消费者、成本、便利、沟通)理论也开始全面转向以用户为核心。即在产品性能及功能追求极致,以为用户提供更好的体验;通过各种合作,为用户提供更多的内容服务;重视用户的意见反馈,让用户有参与感。在2013年的市场中,我们看到企业连续剧般的产品发布均遵循这一原则——融内容、平台、产品于一体,乐视、小米、康佳、创维等厂商的一系列举动,均充分考虑了当下用户的使用习惯,即印象、惯性、至简、互动。

在互联、智能背景下的用户第一印象显得尤为重要,有了深刻的第一印象,接下来惯性的力量就将起到很大的作用,正如很多使用苹果手机的用户,很少会更换其他品牌;同时,用户从电视中获取内容必须简单、易上手;最后一个是交互,传统电视终端与用户没有互动,彩电厂商不需要知道用户在家看什么,也不需要知道用户对产品有什么新的改进需求,而以小米为首的互联网企业出现,显然彻底颠覆了用户的看电视的使用习惯。

对于彩电企业来说,市场很重要,规模很重要,但用户显然更重要。基于此,2013年很多新产品都贯彻了用户至上的设计理念,2014年及未来,这一理念将在更多的产品上得以体现,产品迭代的现象也将更频繁的出现。彩电作为家用视听产品,已经脱离了传统家电行业的范畴,其技术发展速度之快更接近于IT行业,这种特征在今后的彩电行业上将会表现得更加淋漓尽致。

2 范围层

互联网对彩电行业的影响,一个是前面提到的用户变化;另一个则是渠道的变化。

从北京中怡康时代市场研究有限公司(以下简称中怡康)统计的数据来看,2013年,全国彩电市场的规模将超过4 800万台,与2012年相比增长近10%。其中在电商渠道销售的产品占了近10%的份额——480万台。

统计数据显示,互联网时代下的电子商务正悄然改变着零售链条上的每一个环节:

首先,导致用户购买理念的改变。中怡康2013年年初对全国2 000多名消费者抽样调查结果显示,即使对于电视这样的大件商品,也有超过34%的用户选择从网上购买;同时用户的互联网入口变得更加开放,互联网将信息“削尖”的传播方式也更容易直插用户的心灵。

其次,导致购物成本的改变。对于苏宁、大中等传统家电零售渠道来说,长期以来,由于库存结构不合理导致产品销售过剩的状况是常态,而在电商渠道,通过数据分析与销售的结合、有利的传播、甚至C2B的模式就可以有效地避免库存问题。对单一产品的推广来说,电商平台则更加游刃有余。

第三,改变了信息的不对称性。相较于传统渠道,电商渠道的厂、商、用户三者之间的信息不对称性得到了极大的改善,产品、价格等信息变得更加透明。

除了以上三方面,电商渠道还有很多方面也都在悄然地发生变化,譬如结算,譬如服务等等,线上都有着独特的特征。中怡康判断2014年彩电线上销售规模将有望达到800万台,线上渠道的市场份额将提升至16%,到2016年彩电线上的零售量份额有望突破24%。

3 架构层

目前彩电行业最热门的话题就是智能,在笔者看来智能电视和线上销售既是两件事情,也是一件事情,那就是都是来自于互联网的巨大影响,前面谈了互联网对用户的影响以及对销售渠道的影响,接下来在架构层这一部分,笔者就谈谈互联网对产品的影响。

电视曾经是老百姓生活中的第一屏幕,随着手机、PC的快速发展,现在已经沦落成为第三屏幕,而手机和电脑则成为第一、第二屏幕。电脑和手机是最先被智能化的两块屏幕,电视目前也走在智能化的路上。

智能就意味着用户在使用彩电的时候,将告别传统的电视台模式,进入自选模式。即从单一遥控换台,调整为可以自由地通过各种云端随意选择自己喜欢的节目,且无广告;同时,彩电的功能也从单一的收看视频发展到可以自由地安装各种应用。这一切,让电视给用户带来完全不同的体验。虽然目前智能电视给用户的体验感尚不完善,但产品迭代以及未来的可发展性,都给用户留下了无限的遐想。

智能电视和3D立体影像这两种技术几乎同时出现在彩电市场。在二者发展初期,3D被消费者广泛喜爱,市场表现一直优于智能。但是从2013年4月开始起,这一情况开始发生根本性逆转——智能电视的市场地位节节升高,至2013年年末,智能电视的市场渗透率已经达到56%,而3D电视的市场则一直徘徊不前。(详见图2)

由于是用户需求的变化导致这一状况的发生,基于此,2014年面板厂商极有可能会采取降低3D面板售价的策略,以期维持3D电视现有的份额。但是单纯的降价,并不能改善3D功能的鸡肋地位。“弃之可惜,食之无味”的命运决定了3D的配角身份,想改变3D的市场地位,惟有一途,就是把3D和智能做到一起,中国用户不介意多一个功能。

这样的市场是用户需求的真实反映,笔者判断,在2014年具有3D功能的电视市场规模会下滑到1 729万台,这一数据在2013年将近2 000万台。而2014年具有智能功能的电视,其规模将超过3 800万台,市场份额超过80%。

除了智能化之外,在纯硬件方面,3 840×2 160(4K)超高清分辨率电视在2013年顺利完成市场导入期,进入高速发展阶段,目前的市场规模已超过110万台。笔者预计,2014年,4K仍将是中国彩电市场持续的热点,市场规模将超过600万台。

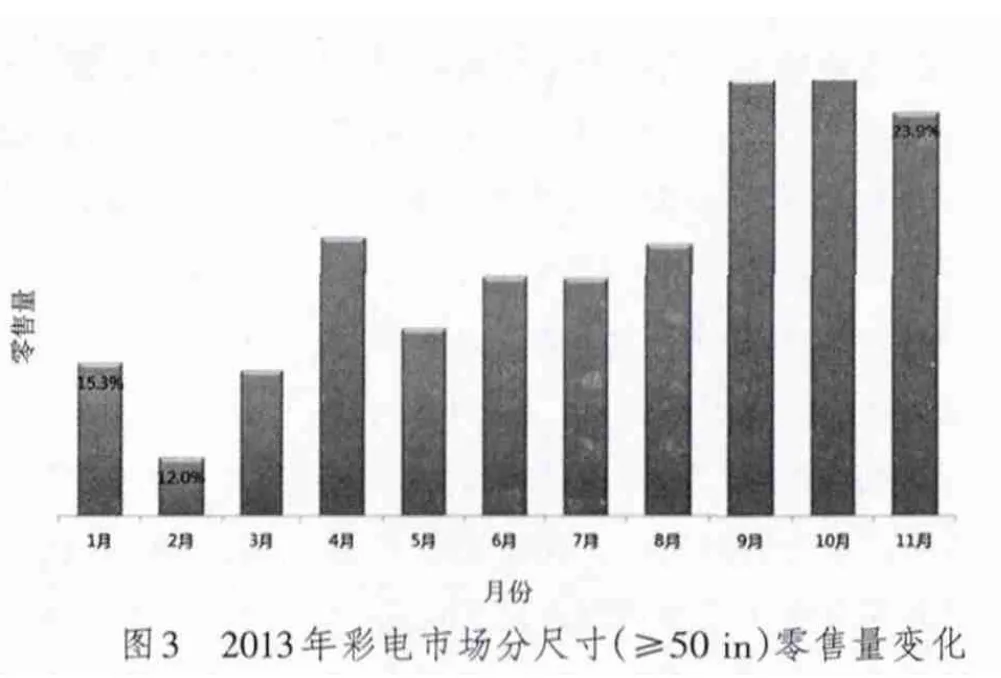

同时,4K与大尺寸面板的结合将给用户提供更好的观看体验,随着大尺寸电视价格的持续下降,2013年50 in(1 in=2.54 cm)及以上的大尺寸液晶电视份额不断扩大,这一趋势在2014年将变得更加明显(详见图3)。

在面板技术方面,目前彩电市场已经是液晶产品独步天下,液晶面板的有效供应为彩电市场的正常发展提供了坚实的基础。长期以来,我国液晶面板的供应更多地依赖韩国、中国台湾,在2013年,这一状况已得到了极大改善。以京东方、华星光电为代表的中国面板企业有了长足发展。随着京东方合肥新的高世代线,华星光电第二条生产线等新项目的发展,国内面板供应自给率将得到进一步提升。

在国内面板企业崛起之前,凭借着更熟悉国内用户的需求,更懂得中国彩电行业的实际情况,也更多地了解中国零售渠道,本土彩电品牌在市场竞争中已经处于主导地位。

本土彩电品牌的主导地位一直在延续,根据中怡康零售监测数据显示,2013年累计国产品牌在城市市场的销售量份额为67%,在三、四级市场国产品牌的主导地位更加明显,其中,四级市场更是超过85%。

国产品牌在市场上的主导地位还表现在对新技术产品的研发以及市场推广上更为积极。以智能电视的发展初期为例,国产品牌在产品开发、市场推广、消费者培育等方面都较国外品牌更为积极。从2013年的相关数据来看,国产品牌智能电视的渗透率已经超过60%,高于行业平均值近5个百分点。

互联网已经渗透到社会的每一个角落,传统家电领域彩电作为受冲击最大的产品,无论本土品牌还是国外的品牌,均面临着新一轮的考验。对彩电企业来说,优势是深耕彩电市场几十年,缺乏对互联网时代下思维以及运营模式的理解则是弱势,如何发挥自己的优势,以用户的需求为核心,以开放的心态兼收并蓄显然是彩电企业应对新形势的关键。

综上所述,随着全新的互联网时代的到来,对于彩电企业来说,市场与运营并重已成为一种必然。就现阶段的产品而言,智能、清晰、大屏、操控简单等是主旋律;就运营而言,用户是核心,良好的体验感和参与感是关键,内容是线条,融合是捷径。互联网界有一句很著名的话——“不要给用户断线的风筝”。彩电行业提供给用户的风筝有两条线,一条线是产品,另一条线是产品所附带的内容、应用等。目前行业主要还是基于第一条线发展,但是第二条线所起的作用将会越来越大,甚至在未来将扮演更加重要的角色。