福建省上市公司内部控制信息披露分析与评价——基于沪深两市2011年度数据的实证研究

2014-03-12李学堂

李学堂,洪 震

(福州大学 阳光学院,福建 福州 350015)

一、福建省上市公司内部控制信息披露统计分析

截至2011年底,福建省沪深两市A股市场上市公司共计82家,基于金融行业内部控制的特殊性,本文剔除兴业银行(601166)和兴业证券(601377)2家公司,实际样本共计80家。分析数据包括样本公司的年度财务报告、内部控制评价报告、内部控制鉴证(或审计)报告及其他内部控制相关资料。资料来源主要是上海证券交易所网站、深圳证券交易所网站、巨潮资讯网、Wind数据库和国泰安数据库(CSMAR)。

(一)内控信息披露的形式与内容情况

研究样本中上交所上市的公司共有30家;深交所上市的共计50家,包括14家主板上市公司、27家中小板上市公司和9家创业板上市公司。

根据统计分析,福建省在上交所上市的30家公司中只有16家披露了内部控制自我评价报告,达到53.33%的比例,其中仅有5家披露了内部控制审计报告,只占16.67%;深市披露内控自我评价报告和内控审计报告的比例则分别高达100%和54%。足见在报表格式的选择上,深交所比上交所更倾向于选择内部控制自我评价报告,此外两市都选择在年报中披露内部控制的主要或补充性内容。具体情况见表1。

表1 2011年财务报告中内控信息披露位置的选择

根据表1及年报内容情况可知两市均以“公司治理结构”为主要位置选择,内控信息主要内容亦在此披露。沪市公司在“公司治理结构”中主要详细披露内部控制制度的建立健全情况;在“董事会报告”中主要披露董事会对于内部控制责任的声明以及2012年内部控制规范实施工作方案;在“监事会报告”中主要披露监事会对内控自我评价报告的审阅情况及意见或者监事会对内控情况的独立意见。绝大多数公司内控信息内容在年报的披露情况与在内控自我评价报告呈互补关系。

深市主板公司在“公司治理结构”中主要详细披露内部控制制度建立健全情况或者内部控制自我评价,董事会对内部控制责任的声明,董事会、监事会、独立董事对内部控制自我评价报告的意见,内审部门的设立及运作,财务报告内部控制情况等;“董事会报告”和“监事会报告”所披露内控信息含量较少且在年报中与其他板块具有重复性。不同之处在于,漳州发展(000753)将内部控制情况单独披露在年报“内部控制”板块,重点突出,是对年报原有格式的创新。

深交所对中小板公司监管较为严格,分析其年报及内控自我评价报告等可知,其披露的内控信息含量更高且格式更为统一。中小板公司有66.67%以“内部控制”板块详细单独披露主要内控信息,有100%在此额外披露内部审计制度的建立和执行情况。9家创业板公司则全部选择在“公司治理结构”板块披露公司内部控制制度建立健全情况等主要内控信息,其中只有一家公司青松股份(300132)在此额外披露了内部审计制度的建立和执行情况。中小板和创业板公司的“董事会报告”“监事会报告”中披露的内控信息情况与深市主板情况大致相同。

(二)内控规范实施方案的披露情况

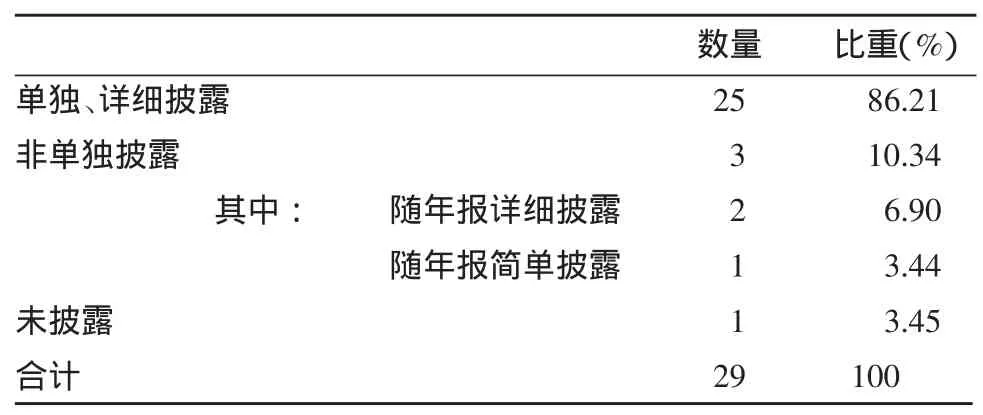

根据中国证监会要求,我国主板上市公司自2012年起全面实施《企业内部控制基本规范》,在2012年底前完成内部控制建设工作,2011年是主板上市公司做足准备的最后一年。截至2012年7月中旬(即本文研究数据搜集的截止日期),福建省沪深两市44家主板上市公司对内控规范实施工作方案的披露情况如表2、表3所示。

表2 沪市2012年内部控制规范实施工作方案披露情况

表3 深市2012年内部控制规范实施工作方案披露情况

对比表2和表3可知,深市的执行情况要好于沪市。由于未对中小板和创业板上市公司在2012年作出强制性要求,福建省36家非主板上市公司均未披露内控规范实施工作方案。而深市14家主板上市公司均已单独且详细披露了实施方案。相较而言,沪市上市公司不仅披露方式不统一,而且披露质量也较差,冠城大通(600067)未进行披露,东百集团(600693)仅随年报进行了简单披露。

值得注意的是,紫金矿业(601899)作为2011年度福建省首家也是目前为止唯一一家正式全面实施企业内部控制评价的上市公司,该公司已全面推进内控体系建设和内控评价工作。因此紫金矿业在2011年并未披露2012年内控规范实施工作方案,这也是表2的样本量为29家的原因所在。

上市公司内部控制信息披露的评价主要是从信息披露采用的形式和所披露信息的内容这两大方面进行的。不仅内容的披露十分重要,形式的规范和统一与否同样影响着信息透明度的提高、内控法规的实施效果以及所披露信息对外部使用者的决策有用性。[1]目前沪深两市在此两方面的规定并非完全一致。

(三)其他内控主要规定的实施情况

深交所于2011年8月份发布《关于开展“加强中小企业板上市公司内控规则落实”专项活动的通知》的相关要求,当年中小板公司对照深交所下发的《中小企业板上市公司内控规则落实自查表》进行自查活动,甚至披露了对存在问题制定的相应整改计划。

福建省中小板公司共计27家(包括5家2011年IPO公司),其中21家披露内控落实情况核查表,占整体的77.78%;10家发布内控落实情况问题整改计划,占整体的47.62%。自查期间涵盖前八个月,自查表格式统一,上市公司需逐项做出“是/否/不适用”的选择,在选择后两项时需说明具体原因。自查表内容主要包括组织机构建设情况、内控制度建设、内审部门和审计委员会工作情况、重点核查事项和内控检查与披露等六大项目。其中“重点核查事项”内容包括六项具体重点控制活动。

二、基于研究假设的多元回归分析

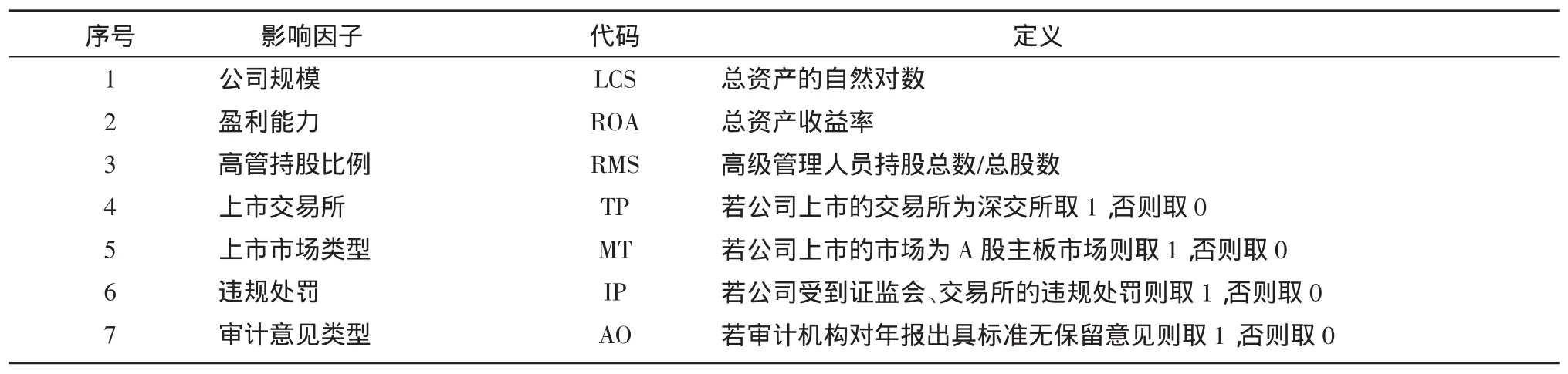

在概括性对样本公司的内控信息披露格式和内容等现状描述的基础上,本文借鉴国内外相关的研究成果,提取出内控信息披露质量的七大影响因素,设定七大研究假设,通过多元线性回归分析检验各影响因子的作用。

(一)研究设计

内控信息披露质量的评价方法有多种,但不论是定量分析还是定性评价,目前均尚未形成权威性的统一定论。用实证研究的方法科学评价并深入挖掘内部控制信息披露的信息含量大小以及影响因素的首要前提是要对被解释变量和解释变量进行定义。[2]

1.变量设计。以内控信息披露质量(代码设为ICQ)作为衡量公司内控披露信息含量大小的指标。笔者主要采用内容分析法对内控信息披露质量进行定量评价,同时考虑信息披露方式及监管等因素。[3][4]

首先,本文设控制环境、风险评估、控制活动、信息与沟通和监督检查五大内容评分模块。其中当公司披露对控股子公司、关联交易、对外担保、募集资金使用、重大投资、信息披露等重点控制活动时,视为详细披露。其次,我国内控建设与信息评价正处于初级阶段,因而需考虑披露形式以及独立董事等内外监管的重要性。再次,公司多愿意对外传递利好信息而对不利消息则往往讳莫如深,因而假定披露了内控缺陷或问题的公司其ICQ更高。最后,内控建设和信息披露具有连续性特点,因此认定披露了进一步工作计划的公司其ICQ更高(见表4)。

表4 内控信息披露质量评价标准

本文主要从公司基本特征、财务状况、治理结构、上市市场环境以及监管等层面提取内控信息披露质量的影响因素。由于79家样本公司中主板与非主板比值为43∶36,因此考虑上市市场类型因素(见表 5)。

2.研究假设。规模越大的上市公司通常设立复杂的治理结构,管理者受托责任的履行情况越被重视;资产规模越大,公司面临更多的现有及潜在投资者和债权人,内控信息披露利于公司融资问题的解决。方红星等(2009)通过回归分析得出资产总规模与内控信息披露质量呈显著正相关。[5]故假设H1:公司规模与内控信息披露质量呈正相关关系。

表5 内控信息披露质量影响因素情况

信号传递理论认为,经营业绩不良的公司其信息披露往往被故意拖延或隐瞒,以免造成股票价格下降以及融资成本增加等;而业绩良好的公司则有更强的披露动机。[6]宋晓文(2012)利用经验数据研究得出盈利能力与内控信息披露水平呈显著正相关。[7]故假设H2:盈利能力内控信息披露质量呈正相关关系。

信息不对称导致管理层逆向选择行为,做出自利而侵害股东权益的行为,管理层持有公司股票在一定程度上降低了委托代理冲突。[8]故假设H3:高管持股比例与内控信息披露质量呈正相关关系。

沪深《指引》对内控信息披露的要求有所不同,沪市侧重于鼓励有条件的公司披露内控自我评价报告,深市则强制性要求披露内控自我评价报告。故提出假设H4:公司在深交所上市与内控信息披露质量呈正相关关系。

根据前述可知,两市主板公司自2012年起全面实施内控规范,中小板和创业板公司则择机施行之。足见内控法规对主板公司的要求更为严格。故提出假设H5:公司在A股主板市场上市与内控信息披露质量呈正相关关系。

上市公司存在擅自改变资金用途、推迟披露信息以及大股东占用上市公司资产等违法违规行为,表明内部控制存在缺陷。[9]故假设H6:公司受到证监会、交易所的违规处罚与内控信息披露质量呈负相关关系。

注册会计师作为独立第三方对公司财务报告出具标准无保留意见,间接证明对财务报告编制起基础作用的内部控制不存在重大缺陷。故假设H7:审计机构对公司年报出具标准无保留意见与内控信息披露质量呈正相关关系。

(二)回归处理

根据上述理论分析,本文以福建省79家上市公司的内控信息披露质量(ICQ)作为被解释变量,以表5所示七个影响因子作为解释变量,构建多元线性回归模型,回归模型构造如下:

其中,β0表示回归方程中的常数项;βi表示第i个解释变量的回归系数(i=1,……,7);ε表示回归方程的残差项。本文的数据处理采用Excel2007和SPSS18.0统计软件,显著性水平取值为5%,回归方程的拟合情况以及显著性检验结果分别见表6和表7。

表6 模型拟合的总体情况

表7 回归方程显著性检验的方差分析

从表6、表7可知,模型的拟合优度表现良好,R2为29.70%,Durbin-Watson约为2。回归方程整体呈现显著性(F 值为 4.295,P=0.001<0.05),因此构建的回归模型具有统计学意义。

由表8可知,经过反复测验,本研究构建的回归方程为:ICQ=0.792+0.322LCS-0.269ROA+0.209RMS+0.434TP+0.062MT-0.215IP+0.073AO。

(三)结果分析

通过前文可知,研究样本通过了整体模型的显著性检验和回归方程系数的显著性检验。

表8 回归系数显著性检验的方差分析

表8的结果显示,“公司规模”“上市交易所”和“违规处罚”等影响因子的回归系数通过了显著性检验,其P值分别为0.012、0.004和0.038,均远小于0.05。在5%的显著性水平下,“公司规模”的标准化回归系数为0.322,假设H1成立,表明福建省公司的资产总规模越大,其内控信息披露质量越高;“上市交易所”的标准化回归系数为0.434,假设H4的理论预期成立,即福建省公司在深交所上市的其内控信息披露质量高于在上交所上市的;“违规处罚”的标准化系数为-0.215,假设H6成立,福建省公司违法违规而受证监会、交易所处罚的,其披露的内部控制信息的质量低于未受违规处罚的。

“盈利能力”影响因子的P值为0.013<0.05,通过了回归系数的显著性检验,但其标准化回归系数为-0.269,与预期符号相反,即福建省上市公司的盈利能力与内控信息披露质量存在显著负相关关系,与H2预期不符。究其原因可能是,2011年福建省有五家上市公司的总资产收益率小于0,但均披露了内控信息,其中永安林业(000663)和福建南纸(600163)的ICQ得分均达到11分,高于平均10.03分。福建省公司内控信息披露已从自愿性向强制性转变的初级阶段迈向实质性阶段,内控规范实施不再仅仅流于形式。因而盈利能力差的公司其内控信息披露质量并不一定必然低,本研究显示福建省公司盈利能力较差的公司披露的内部控制信息的含量反而高于预期。

“高管持股比例”“上市市场类型”和“审计意见类型”三个影响因子的P值均大于0.05,未通过显著性测试,但其回归标准化系数均为正数,分别为0.209、0.062和0.073,与预期符号一致,且影响作用较小。首先,福建省公司的股权激励的策略的实施对ICQ的影响虽存在但效果不显著。其次,福建主板公司比中小板和创业板公司的ICQ要高,但非主板公司内控信息披露情况相对表现良好,并未明显拉低福建省公司整体的内控信息披露水平,这或许得益于深交所开展的内控规则自查活动的实施。最后,福建省公司的ICQ受年报标准审计意见影响效果并不显著。

综上所述,福建省沪深两市公司的内控信息披露质量的最主要影响因素首先是公司上市的交易所,其次是上市公司资产总规模,再次是公司是否受到证监会或交易所等违规处罚监管。

三、研究结论

第一,福建省上市公司中仍然存在极个别公司至2011年底仍未启动内部控制建设的情况,以及个别公司信息披露内容过于概括简练,如仅仅披露“公司围绕内部环境、风险评估、控制活动、信息与沟通、内部监督等要素,对公司内部控制设计与运行情况进行全面评价”等内容,并未详细披露有关风险评估的程序和内容以及重点控制活动等,导致披露的形式大于实质,缺乏实际意义。这可能是因为内控信息披露相关法律法规的强制执行力不足。

第二,内控信息披露的方式五花八门,评价要求不尽相同。公司披露的内控信息散见于年报、内控自我评价报告等不同类型的报告,各个出处对内部控制情况的评价详略不一,内容时有重复时有互补,不利于外部信息使用者全面深入了解公司内部控制情况,对信息使用者信息获取能力和理解应用能力有较高要求。独立董事、监事会及审计机构对内控自我评价发表独立意见的情况尚需普及,以对评价内容提供合理保证,切实保障信息使用者的权益。

第三,福建省中小型和创新型上市公司所占比重过大,虽然研究表明当前其内控信息披露质量并未因其所属板块要求略低而明显降低,但随着上市公司规模的不断增加,其对内部控制信息披露的质量影响随之增大,加之非主板上市公司经营管理面临的风险普遍较大,因此对非主板上市公司的监管与引导工作仍需继续加强。

第四,公司对内部控制存在的缺陷及问题的披露较少,详略程度不同,少有公司能够提出适合自身的缺陷认定标准并主动进行缺陷的披露。目前尚欠缺具有指导作用的缺陷认定行业标准。

第五,福建省上市公司内控信息披露质量受公司上市的交易所影响最大,而主板市场与非主板市场公司之间的差异却不明显,表明上交所与深交所对上市公司内控信息监督管理存在较大差异。监管机构应寻求改善措施尽快统一两市的信息披露标准和评价政策,这有利于自2012年起开始实施的内部控制规范全面建设工作的评价。

[1]董中超.河南省上市公司内部控制信息披露分析[J].会计之友,2009,(2).

[2]蔡吉甫.我国上市公司内部控制信息披露的实证研究[J].审计与经济研究,2005,(3).

[3]李瑾瑾.湖北省上市公司内部控制自我评价研究[J].当代经济,2011,(5).

[4]李少轩,张瑞丽.上市公司内部控制信息披露影响因素研究——基于沪深上市公司的实证分析[J].财会通讯,2009,(3).

[5]方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露——基于沪市上市公司2003—2005年年报的经验研究[J].会计研究,2009,(10).

[6]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告——基于信号传递理论的实证研究[J].会计研究,2009,(2).

[7]宋晓文.公司特征对内部控制信息披露水平的影响——来自深市上市公司 2009 年经验数据[J].财会通讯,2012,(3).

[8]徐咏梅.上市公司内部控制信息披露的理论分析[J].财政监督:财会版,2011,(12).

[9]杨德明.内部控制、审计质量与大股东资金占用[J].审计研究,2009,(5).