基于分位数回归的股票市场规模效应分析

2014-03-12常志勇

常志勇,文 竹

(1.河南科技大学,河南洛阳471023;2.内蒙古工业大学,内蒙古呼和浩特010051)

基于分位数回归的股票市场规模效应分析

常志勇1,文 竹2

(1.河南科技大学,河南洛阳471023;2.内蒙古工业大学,内蒙古呼和浩特010051)

本文运用2009年7月至2012年6月的数据对我国上证A股市场的规模效应进行分析。选择在次贷危机冲击过程中我国企业面临调整与革新的这一特殊阶段,研究规模效应是否存在。通过描述性统计分析和相关分析验证了规模效应的存在性;通过引入分位数回归模型,进一步验证了规模效应的存在性;同时揭示了A股规模边际收益的变化规律,即随着规模的减小,边际收益先变大后变小,且规模边际收益都为负值。

股票市场;规模效应;分位数回归

一、问题的提出

2008年始发于美国的次贷危机,对全球市场产生了广泛而深刻的影响。我国属出口主导型经济——拉动我国经济发展的三驾马车中出口所占的比例曾经长期高于消费和投资——也受到了较大的影响。表1中的数据清晰地表明:从2008年开始,我国的进出口差额在逐年降低。为了减弱或摆脱危机对自身的影响,大部分企业都转向努力提高国内市场销量。随着各企业的大力开拓,商品销售量有所提升。但国内市场总量也存在着一个上限,为此,部分企业开始寻找新的产品,以期通过转型走出困境。这种宏观经济的走向同样影响着上市企业的生产经营。

表1 2008年—2011年进出口总额指标统计(单位:亿元)

那么,我国A股市场的上市企业在这段特殊的时间段内的经营状况又是如何呢?证券投资的相关理论表明:上市企业在股票市场上的投资收益能够反映一国企业的生产经营情况,故可以通过研究上市企业的股票投资收益情况来评价企业的生产经营状况。但国内上市企业层次参差不齐,不同层次的企业在这次危机中表现出来的风险承受能力、转型速度、国内市场的空间等都不尽相同。那么,不同规模的企业在该段时间内的生产经营是否存在显著差异或其股票市场收益情况又是否存在较大差异呢?针对上述问题,理论界主要存在两种观点。一种观点认为,大规模的企业由于整合的产业链相对较长,从而具有产品种类多、市场区域大、多种促销手段组合使用方便等优势,故大规模企业能够“东边不亮西边亮”,对总体收益的影响较小。中小型企业不具备上述优势,并且中小型企业融资渠道少,从而产品单一且转型开发新产品的能力差。因而认为对大规模企业的冲击相对小而对中小型企业的冲击要相对大。另一种观点认为,对于中小型企业来讲,虽然产品相对单一,但是企业规模比较小,能够发挥“船小好调头”的优势。为研究该问题,本文试图建立定量分析模型,依据证券投资学的相关理论,运用我国A股市场的数据资料,比较不同规模的企业在该时间段内的收益情况。

企业规模效应是指在研究企业规模和企业收益之间关系的问题时,企业市值小的公司的平均收益率明显高于企业市值大的公司的平均收益率。该现象为证券市场异常现象中的一种。[1]由于Fama的“有效市场假设理论”表明股票的价格能够及时反映影响股票价格的各种因素,投资者不可能利用某些信息在市场上获得超额收益,而规模效应却证明在市场上可以使用企业的市值获得超额收益,从而被看作异常现象。Banz[2]第一个提出该类问题,他将纽约股票交易所的企业按照规模大小分为5类,然后利用资本资产定价模型(简称CAMP模型)进行估计,估计结果显示规模最小一类的企业平均收益率比规模最大一类的企业平均收益率高出19.8%。Dimson和Marsh[3]与Horowitz等学者[4]的研究结果却发现规模大的企业股票相对于规模小的企业股票具有更高的收益率,故认为该异常现象不存在,可能出现市场收益与市场规模成正比的关系。

国外的研究既有支持存在企业规模效应的观点,也有不支持存在企业规模效应的观点。国内的研究成果也类似。周文和李友爱[5]对上证A股市场的50家上市公司按总市值划分为5个组合并计算各自的周平均收益率,结果表明在1996年不存在规模效应,而1997年和1998年规模效应明显。陈小悦和孙爱军[6]运用1994年—1998年我国A股和B股市场的数据,利用CAMP模型进行估计,结果表明对规模没有解释能力。杨朝军等学者[7]采用截面数据进行研究,数据分析结果表明上证A股市场存在规模效应。邵晓明等人[8]以1994年—2003年上证A股作为研究对象进行研究,得出结论:中国证券市场存在规模效应,且流通市值对股票收益有显著的预测作用。陈文俊和胡婷[9]以上证农业板块的股票为对象,研究发现该板块的股票收益率受规模效应的影响不稳定。杨华和陈迅[10]对证券市场规模效应的研究情况进行了综述。

我国股市从1989年开始试点,1995年以后开始加速发展,1998年我国股市市值仅约为2万亿元,到2008年超过20万亿元,可见我国股市发展非常迅猛。从市场角度看,在股市发展初期市场相对不稳定,市场行情受人为因素干扰较大;随着市场的发展,股市市值大幅增加,市场受人为因素的干扰相对减小,因此,理论研究的条件更加成熟。从宏观环境看,我国股市虽然经历过东南亚金融危机的冲击,但是这种冲击相对于此次美国次贷危机而言是局部的,因此,研究这种在全球范围内有冲击作用的事件对我国股市的影响具有较强的现实意义。从模型角度看,上述研究主要以线性回归模型为主,但线性回归模型作为条件期望,仅能从整体上反映市场的规模效应,检验该效应是否存在,不能对不同规模企业的边际收益进行分析,因而还需用新的研究思路进行分析。

二、数据来源及变量说明

(一)样本数据

由于次贷危机的影响从扩散到波及我国企业的生产、销售等经营活动需要一定的时间,且我国A股市场上投资收益对上市企业遇到经营问题做出反应也需要一定的时间,故本研究中样本数据选择的时间跨度为2009年7月6日至2012年6月29日,前后约3年时间。本文选择2009年7月6日作为基期,2012年6月29日作为参考期,研究我国A股市场的上市企业在这3年内的市场收益情况。由于时间跨度较大,故对于中间上市或退市的股票暂不考虑,共取得样本1564个;对于分红、增发、转增等情况采用向后复权的方式进行处理。样本数据来源于大智慧软件。

(二)变量说明

1.市场收益率。常用的市场收益率有两种形式,即百分比收益率和对数收益率。两种收益率各有利弊,考虑到在回归分析中市场收益率作为因变量,故这里使用对数收益率。对数收益率的计算公式为:

其中,pt表示基期的收盘价格,pt-1表示参考期的收盘价格。

2.企业规模。企业规模用上市企业的总市值来衡量,为了计算方便,总市值以2009年7月6日的收盘价计算,表达式如下:

其中,P为该股票最后一个交易日的收盘价,S为该股票最后一个交易日的股本数。

(三)模型

分位数回归由Koenker和Bassett[11]在参数估计的框架下提出,随后其应用得到了蓬勃发展。分位数回归是对以古典条件均值模型为基础的最小二乘法改进为最小一乘的加权平均值,即将各误差的绝对值的加权平均最小作为目标,从而求解各参数的估计值。中位数回归是分位数回归中的一种特殊情况,它用对称权重解决残差最小化问题,而一般情况下的条件分位数回归则用非对称权重解决残差最小化问题。理论上讲,如果能够求得一个分布的多个分位函数,则可以用多个分位函数来估计总体的分布。

对于线性回归模型有:

其中,y为被解释变量,Χ为设计矩阵,β为参数向量,u为随机误差项。

设有n组样本观测值 Xi、Yi(i=1,2…,n),构造目标函数如下:

求该目标函数的最小值即为第τ分位数回归方程系数的估计量 ^β(τ)。其中 ^u(τ)表示第τ分位数回归方程对应的残差,τ∈(0,1)。从而,第τ分位数的回归方程表达式是:

从参数的估计方法来看,一般线性回归模型的原理是使得被解释变量y与其拟合值之差(称为残差)的平方和最小,而分位数回归是使得这个残差的绝对值最小,这个表达式不可微,因此传统的求导方法不再适用,而应采用线性规划方法中的单纯形算法、内点算法或平滑算法等。这也是它与一般线性回归不同的地方之一。另外,一般线性回归模型仅刻画了均值附近的情形,而分位数回归能够刻画随着分位数的取值不同,在不同位置的分布情况,尤其对于分布的尾部的刻画更能突出其优势,能够捕捉分布的尾部特征,[12]这也是线性回归不能解决的问题。

三、实证分析

(一)描述性统计

本文使用SPSS软件对该组样本数据进行处理。在不按照企业市值加权的情况下,计算得到1564家上市企业的简单平均收益为11.159%。如果按照3年期复利计算公式折合为年收益率则为1.235%。该段时间内银行个人一年定期存款利率的最小值为2.25%,故该段时间内上市企业股票投资的平均收益率明显低于同期银行利率。

为研究上市企业股票收益率与其规模之间的关系,首先可将所有样本数据按照上市企业的总市值由大到小的顺序进行排名,然后将样本分为不同的组,分别观察各组的市场收益情况(具体见表2)。在选取的6个组中,市值最大的前10%的股票(即取前156只股票),它们的平均收益率为-23.978%;总市值前20%的股票(即前312只股票)平均收益率为-15.732%;市值最大的前10%的股票(即前468只股票)平均收益率为-12.197%;市值最小的前10%的股票(即排名在1408位~1564位的156只股票)平均收益率为55.479%;市值最小的前20%的股票(即排名在1252位~1564位的312只股票)的平均收益率为42.748%;市值最小的前30%的股票(即排名在1096位~1564位的468只股票)的平均收益率为34.876%。

表2 不同规模上市企业的平均收益

(二)相关分析

从表2的数据中容易发现,在本研究中,我国A股上市企业的市场收益率与企业的市值之间存在一定的关系。为了能够进一步刻画这种关系,下文引入2个相关关系的度量指标。

1.Pearson矩相关系数。表达示如下:

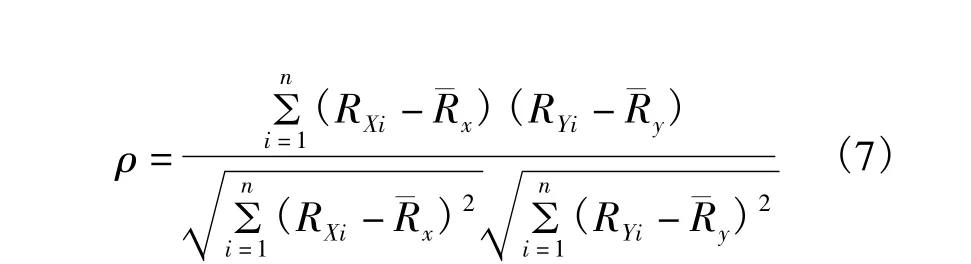

2.Spearman秩相关系数。表达式如下:

其中,Xi、Yi(i=1,2,…n)表示两个总体X、Y的样本观测值,样本均值分别为¯X、¯Y,RXi、RYi(i=1,2,…,n)表示对应于两个总体样本观测值的秩,其均值分别为¯Rx和¯Ry。在SPSS软件中,用X表示该样本的收益率,Y表示该样本的市值。1564个样本的相关性分析计算结果分别如表3和表4所示。

表3 Pearson矩相关性分析

在Pearson矩相关分析中,收益率与市值之间的相关系数为-0.068,而Spearman秩相关系数为-0.408,在α=0.05的情况下,都通过显著性假设检验,从而说明上市企业的收益率与市值之间具有显著的相关性。比较这两个相关系数理论上的优缺点,并考虑到这里的数据一个使用收益率(无量纲的),另一个是企业市值(以万元为单位),且市值和收益率都不服从正态分布,故使用Spearman秩相关性检验。因此,由Spearman秩相关性检验的结果可以判断出股票的市场收益率与股票的市值之间存在负相关关系,即我国A股市场存在规模效应。

(三)分位数回归分析

为了进一步研究两者之间的数量关系,本文将引入回归模型。考虑到被解释变量和解释变量的量纲不同,故将解释变量和被解释变量的数据进行标准化处理。对标准化后的数据,以标准化后的市值为横坐标并以标准化后的收益为纵坐标画散点图,见图1:

图1 标准化市值—标准化收益率的散点图

从图1中可以发现,表示标准化收益的随机变量的右尾特征可以清晰地看出,但是它的左尾特征却不太明显。同时还可以发现,收益较高的上市企业的市值一般在样本的总市值的均值附近。

为了进一步研究该分布的尾部特征,本文引入分位数回归模型。以标准化后的市值作为自变量,标准化后的收益率作为因变量,使用1564组标准化后的样本值,在 R软件[13]上加载“quantreg”程序包后,使用“rq()”命令进行分位数回归,结果如表5所示:

表5 分位数回归结果

从表5中可以发现,各分位数的平均收益存在递增的趋势,从而说明我国A股市场上市企业确实存在规模效应。同时,企业市值的边际收益率都为负数,说明在该阶段不适合增加上市企业的市值,如果增加市值将减少该企业的股票收益率;且企业的规模越大,其边际收益率的绝对值也越大,即增加市值带来的负面效应也越大。但是,这种趋势仅保持到下1/4分位点处,此点处的回归系数与下0.05分位点处的相比较,其绝对值大于后者。此即表明市值很小的企业的市值边际收益率也相对要低。总体上看,在该段时间内,规模较大的企业如果增加市值,其收益率减少的程度将大于其他企业;但规模最小的那组企业增加市值,其收益率减少的程度将大于在所有企业按规模排名后的一般企业。

四、结论

规模效应的出现受多方面因素的影响,对诸多因素的分析,可从两个角度着手。首先,从企业角度看。市值高的企业其规模较大,固定资产在总资产中所占份额比较高,那么受此影响,企业的收益率相对较低,但是并不能表明企业的经营业绩差。在国外市场受到挤压时,大规模企业由于产业链长,因而不可能短时间内更替所有的产品。同时,大规模企业一方面需要填补由于中小规模企业转型而引起的市场产品的短缺及部分生活必需品,即使该产品亏损也要做;另一方面还要承担解决社会就业的问题。正是这种社会责任使得大企业的收益率相对较低。小规模企业却与此相反,所以相对来讲收益率要高。

其次,从市场角度看。企业收益率的高低仅能从一个角度来反映企业的基本面情况,而企业的基本面仅为影响股票交易市场价格走势的一个因素。股票市场的交易价格最终取决于多空双方的市场力量。在市场上,可能由于小市值的企业公开的信息不完全而增大了小企业的投资风险,故其超额收益率是对其高风险的补偿;也可能由于小市值的企业交易价格可以仅用相对少的资金进行操纵,从而使交易价格容易波动。

企业市值边际收益为负的现象学者们还鲜为讨论。从企业角度看,该现象表现为企业的规模收益为负数,表明我国企业不适合通过扩大市值的方式来提高股票收益。同时,对于不同市值规模的企业而言,扩大市值规模后带来的影响是不同的。大型企业规模边际收益的绝对值最大,说明影响最大;中小型企业相对较小;小微型企业却又增大。大型企业的规模边际收益绝对值大,主要是由于大型企业在扩大市值规模时,一方面已有产品市场已经处于相对饱和的状态,所以扩大市值规模可以带来更多的生产活动,但不能带来更大的市场;另一方面是通过跨行业的合并扩大市值,使得企业的管理整合需要较高的成本。中小型企业由于产品所处市场空间相对较大,且在兼并重组后由于原来管理层的管理理念和方法可能更能适应新企业的需求,从而使得企业的规模边际收益绝对值较小。对于小微型企业来说,主要是市值规模扩大后,原来的管理方法和管理模式要进行改变,而我国现阶段具有管理知识且能够灵活运用于实践的专业人才相对短缺,从而在一定程度上限制了企业的发展。

[1]陈收,陈立波.中国上市公司“规模效应”的实证分析[J].中国管理科学,2002,(12).

[2]Rolf Banz.The Relationship between Return and Market Value of Common Stocks[J].Journal of Financial Economics,1981,(9).

[3]Elroy Dimson,Paul Marsh.Murphy,Law and Market Anomalies[J].Jounal of Portfolio Management,1999,(25).

[4]J.L.Horowitz,T.Loughran,N.E.Savin.The Disappearing Size Effect[J].Research in Economics,2000,(54).

[5]周文,李友爱.西方有效市场理论及评述[J].财经理论与实践,1999,(1).

[6]陈小悦,孙爱军.CAPM在中国股市的有效性检验[J].北京大学学报(哲学社会科学版),2000,(4).

[7]杨朝军,蔡明超,傅继波.上海股票市场资本资产定价的横截面研究[J].系统工程理论与实践,2001,(10).

[8]邵晓明,苏敬勤,丁圣睿.中国A股市场规模效应实证研究[J].管理评论,2004,(7).

[9]陈文俊,胡婷.沪市农业板块规模效应和月效应的实证研究[J].中央财经大学学报,2012,(10).

[10]杨华,陈迅.证券市场规模效应研究进展:述评与启示[J].会计研究,2011,(2).

[11]R.Koenker,G.J.Bassett.Regression Quantiles[J].Econometrica,1978,(1).

[12]陈建宝,丁军军.分位数回归技术综述[J].统计与信息论坛,2008,(3).

[13]吴喜之.复杂数据统计方法[M].北京:中国人民大学出版社,2012.

[14]王镇,郝刚.投资者关注度对股票收益率的影响——基于百度指数指标[J].新疆财经,2013,(5).

【责任编辑:陈小昆】

An Analysis of Stock Market Scale Effect of Based on Quantile Regression

CHANG Zhiyong1,WEN Zhu2

(1.Henan University of Science and Technology,Luoyang 471023,China;2.Inner Mongolia University of Technology,Hohhot 010051,China)

This paper uses the A-sharemarket data in China from the July,2009 to the June,2012 tomake an analysis of its scale effect.It selects this special period of adjustment and innovation that China’s enterprises face in the process of the sub-prime crisis to study whether the scale effect exists or not.Through descriptive statistical analysis and correlation analysis,it verifies the existence of scale effect;by introducing a quantile regressionmodel,it further verifies the existence scale effect.At the same time,it also reveals how A-sharemarginal benefit changes with scale:as the scale decreases,marginal revenue become bigger first and then smaller,and themarginal revenue scale is negative.

the stock market;the scale effect;quantile regression

10.16713/j.cnki.65-1269/c.2014.02.007

F832.5

A

1671-9840(2014)02-0011-05

2013-12-26

河南科技大学青年基金项目“分位数回归及其运用”(项目编号:2010QN009);内蒙古哲学社会科学规划项目“内蒙古科技型小微企业金融支持的历史路径、现有瓶颈以及后期创新模式研究”(项目编号:2013C092)

常志勇(1979—),男,经济学博士,河南科技大学数学与统计学院讲师,研究方向为抽样调查与数据分析、金融数学;文竹(1979—),男,内蒙古工业大学管理学院讲师,研究方向为数理金融。