波动率也可以交易

2014-03-10高思卓

高思卓

市场演进与明星基金经理

作为一种对冲基金策略,波动率策略已发生明显演进。金融危机爆发前,基金经理还只是用波动率来对冲股票市场,为其投资组合实现丰厚而多元化的收益;金融危机爆发后,波动率逐渐演变成单独的资产类别,就和股票一样。许多专门从事波动率交易的基金业绩辉煌,经验丰富的基金经理人可以同时做空和做多波动率。随着市场波动增加,一般偏向做多波动率的基金有望产生丰厚回报,其为抵御损失构建的投资组合也更有保险,因此,在众多投资策略中,这类基金极具吸引力。

另外一个变化是,2007年前,波动率交易商大量运用场外(OTC)期权套利。但当危机来临时,买卖价差有可能随着流动性枯竭而巨幅扩大。金融危机后,很多波动性基金已减少或完全取消了OTC交易,现在大部分此类基金都专注于上市期权,并做了大量工作来与各种一级经纪商进行交易,借以消除对手方风险。

从长期的回报和风险看,1990至2013年,波动率基金的年化回报为4.51%,而标准差为5.36(附表)。

擅长波动率交易的全球知名对冲基金经理包括凯普斯控股集团(Capstone Holdings Group)的保罗·布里顿(Paul Britton)、蓝山资本管理公司(Blue Mountain Capital Management)的安德鲁·费尔德斯坦(Andrew Feldstein)和Saiers Capital公司的Nelson Saiers等。

Artradis基金管理公司位于新加坡,在亚洲地区最具代表性。该公司由Richard Magides和Stephen Diggle于2002年5月创立,采取多策略,偏向于做多波动率,公司管理的资产额在2008年达到了逾45亿美元的巅峰。其主打产品“AB2型基金”采取市场中性交易策略,如指数套利、权证套利、可转债套利和波动分散。在2007和2008年金融危机期间,AB2基金的回报率分别为57%和35%,而同期摩根士丹利资本国际亚太指数的回报为12%和-43%。

交易隐含波动率

任何交易都有交易标的,偏股型基金交易的是股票价格,而波动率基金则以隐含波动率为交易标的。波动率为何能成为交易标的呢?市场参与者的不同预期会造成股票价格上下波动,而基金通过做多或做空股票来盈利。同理,波动率也存在过高或过低的现象,基金经理也可以通过做多或做空波动率来获利。

最出名的隐含波动率指标(附文1)是VIX指数,该指数在芝加哥期权交易所上市,反映标普500指数期权未来30天内波动的市场预期,通常被称为“恐惧指数”。基金经理通常通过做多或做空波动率Vega(期权对标的资产波动率变化的敏感度)进行交易,当波动率加剧时,基金经理会获利颇丰。例如,VIX指数创立20年来的平均值为20.7,而在雷曼兄弟倒闭的2008年10月,因信贷危机引发股市抛售,该指数随即创下了89.53的盘中历史高点(图1),持有VIX期货合约长仓(做多波动率)的基金经理在此期间获利丰厚。

除了股票指数期权的隐含波动率,也有针对个股期权的波动率。一般来说,由于投资组合对冲的需求大于供应,股票指数期权往往标价过高;而个股期权则有可能标价过低,原因在于结构性产品的供应量较大。在证券交易的技术手段达到当今水平之前,这种情况会给对冲基金创造很多套利机会。波动率交易既可以采取基本面策略,也可以采用定量策略,不过比较成功的基金日益倾向于采用“规则导向”型的方法来选择资产类别。

多数波动率基金仍着眼于股票或指数期权的波动,不过也有很多基金经理在其他资产类别上进行波动性交易,这既能扩大基金的机会组合,也能降低资金集中风险。在外汇市场上,汇率的波动率也可成为波动率基金的交易标的。“安倍经济学”2012年11月推行以来,美元对日元汇率剧烈波动,从1:77蹿升至1:103。在货币市场剧烈震荡的背景下,美元对日元汇率的隐含波动率也从2012年10月的7激增至2013年6月的将近16(图2)。也就是说,市场预期美元对日元汇率的波动性将进一步走高,这显示出市场愿意为美元对日元汇率的期权支付更高价格。换言之,如果美元继续走强,或者期权隐含波动率增加,若交易员买入了美元对日元汇率的认购权,即做多波动率,将可以获利。

一般而言,资产的未来价格走向越不明朗,隐含波动率越高,期权价格也越高。在一般情况下,股票的隐含波动率与股票价格—特别是股票价格的大幅波动—呈现密切的负相关关系。由于存在这种负相关关系,偏向做多股票波动率的策略可以作为对冲工具,为投资组合提供下行保护。

交易策略的选择

波动率基金往往采用定向、套利或者组合交易策略(附文2)。其中,定向策略对特定资产的隐含波动率的趋势(增大或缩小)有预判;而套利策略则在多个期权(或含有隐含期权风险的工具)的价格之间找到获利机会,波动率套利头寸通常对隐含波动率和实际波动率水平、利率水平及发行人股票估值具有独特的敏感性。所以,定向策略是方向性交易,在交易方向上,不管是做多还是做空隐含波动率,均可为基金经理带来回报;而对于从事波动率套利的期权交易员来说,期权合约是针对标的资产波动率的投机方法,而不是对标的资产的价格进行方向性投资。

进一步来看套利策略。如果交易员买入期权,构建Delta中性的投资组合(标的证券的价值发生变化时,投资组合的价值仍然不变),这属于做多波动率。如果卖出期权,则属于做空波动率。只要交易是Delta中性,购买期权就表示预期标的资产的未来实际波动率会升高,而出售期权则表示预期未来实际波动率会降低。基于买卖权平价理论(put-call parity),期权是认沽期权/卖权(put)还是认购期权/买权(call)并无分别。因为认沽期权、认购期权和一定量的标的资产之间存在着风险中性的等价关系。因此,原则上,运用买权做多Delta中性的投资组合(令投资组合的Delta尽量接近于零)的买入期权,得到的回报与以卖权做多Delta中性的投资组合相同。因此,从无风险获利机会的角度看,波动率套利并非“真正的经济套利”,因为它仍然依赖于对隐含波动率趋势的预测。如果多种证券甚至多个市场的隐含波动率变化相互关联,即使是建立在投资组合基础上、旨在“分散”波动率风险的波动率套利方法也有可能发生“黑天鹅”事件。endprint

无论标的证券的价格上升还是下降,基金经理均可利用期权获利,这是波动率交易吸引人的特点之一。即使对于做多波动率这种方向性交易的交易员来说,如果实际波动率超过隐含波动率(即隐含波动率缩小),且幅度达到足够的量级,他们通过某些特定的交易方式也能获利,这就是借助Delta中性套期保值,也被称为“伽马交易”(Gamma trading,伽马值用于衡量Delta值对于标的证券价格的敏感度)。由于投资组合Delta值不断变化,伽马交易可以循环使用。

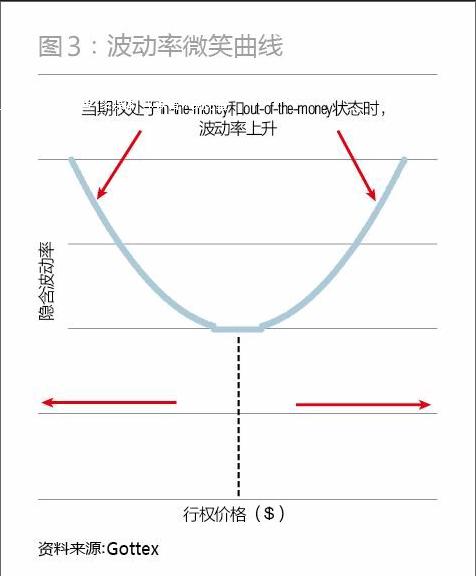

当然,对冲了Delta的伽马交易能否顺利展开,也存在不少难度。首先,这种交易方式通常会假定股票流动顺畅、交易成本为零,且依赖于已知的历史波动率。其次,布莱克—斯科尔斯(Black-Scholes)期权定价模式的假定之一是,标的资产回报呈对数正态分布(log-normal distribution),然而,从实际经验来看,资产回报却往往呈现“肥尾”(fat tail)和偏斜分布。此外,在各个市场上可以观察到的“波动率微笑曲线”(Volatility smile)(图3),代表了期权的协议价格与行权价格隐含波动率的变化,这也加大了波动率交易的对冲难度。

关注重要风险点

波动率基金关注的风险点较为独特。首先,基金经理必须关注时间衰减,即“theta消耗速度”。换言之,如果波动率水平持续处于低位,若要让既定头寸保持活跃状态,代价可能很高昂,有时远超预期。这是过去3年里一般偏向多头的波动率基金表现逊于大市的重要原因之一,因为伴随着危机后经济的恢复,金融市场的隐含波动率已从2010年的高位持续回落(图4)。

其次,波动率的空方也必须认识到,与传统空头交易一样,波动率交易也存在重大损失风险,对习惯性做空波动率的一方尤其如此。特别是,通过方差掉期做空波动时,如果波动率骤升,则有可能因凸性回报而导致巨大损失。

第三,采用波动套利策略需要自律。必须把交易视为套利,而不是个股交易。如果在低位买入,预期几天后波动性将增加,那么基金经理必须有承受标的市场震荡的能力,并要抵挡住关闭一方套利的诱惑。

最后,市场难以预知,采用的模型需随标的市场的随机变化而有所不同,例如,货币通常是随机波动的,而利率波动则是围绕利率水平变动的。

金融危机后,全球市场趋于平静,但波动还不会完全退出市场。波动率指数(VIX)总体上仍高于2008年危机前的水平(图4)。全球银行系统面临的基本面问题,欧元区和美国的债务上限问题,再加上长期的去杠杆化,这些都意味着对冲基金在这一领域将继续获得投资机会。

对于本文内容您有任何评论或补充,

请发邮件至xincaifu@xcf.cn。

附文1:

如何区分实际波

动率和隐含波动率

波动率水平通常用两种指标进行衡量,即实际波动率(realized volatility)和隐含波动率(implied volatility)。如同股票的静态和动态市盈率对应过去和未来一样,实际波动率对应着某一特定资产类别(如股票和固定收益证券)的历史波动率,而隐含波动率则是市场对未来波动率的预估。隐含波动率的预估方法类似期权定价方式,可使用布莱克—斯科尔斯(Black-Scholes)期权定价模型等推算得出。在实践中,期权的公平价格不仅反映隐含波动率,而且也反映市场动态和供需关系。

与实际波动率不同,隐含波动率没有简单的计算公式,其计算可应用套利策略,即基金经理将标的工具(如指数)的预测波动率与某个期权的现有隐含波动率进行比较,利用各种财务模型得出准确期权定价,精明的基金经理可以对定价错误的情况加以利用。

附文2:

波动率期权策略的种类

1、跨式期权组合(Straddle)或跨式套利:多头跨式套利指同时买入行使价和到期日相同的认购和认沽期权。由于期权处于平值状态(at the money),因此具有最佳的时间价值和最大的绝对波动性风险。这种短期交易的预期波动率会增加,与只买入一种期权相比,其波动性风险翻倍,但时间衰减(thetaθ消耗速度)非常快。θ值指期权逐渐接近到期日的过程中,期权价值的下降速度。如果一切保持不变,随着到期日临近,期权将逐渐失去价值。

2、异价跨式组合(Strangle):异价跨式组合指以不同的行使价买入到期日相同的两种期权,费用比跨式套利低。通过充分利用期权价外状态(out of the money),异价跨式组合比跨式期权组合支付的权利金要少,且时间衰减较慢。

当基金经理对标的市场的走向不确定,但预计在期权价值随时间衰减、直至丧失之前,隐含波动率或实际波动率会在短期内增加时,这两种交易用得最多。

3、日历价差套利(Calendar spread):买入一种期权的同时卖出另一种期权,数量和价格都相同,只是到期月份不同,目的是在期权到期过程中使标的价格贴近空头协定价格。卖出或近期期权的权利金应比买入或远期期权衰减得更快。买入期权对隐含波动率更敏感,因此,当期权隐含波动率增加时,基金经理就可以获利。日历价差套利交易有时是投机性的(套利行使价进一步偏离当前价格,出现更大的利好走势时才能获利)或基于收入的(期权权利金衰减对基金经理有利)。

另一方面,空头波动率使得基金经理既能从波动性减小中获利,又能从时间衰减中获利。方差掉期(Variance swap)或波动性掉期(Volatility swap)是预计波动水平将发生变化时的最佳投资手段之一。另外,如果标的资产价格走向极端,这些空头波动率交易存在无限下行风险。

4、多头蝶状价差套利(Long call butterfly spread):卖出时间价值最高的两种平价期权,同时买入价外和价内期权作为保险。时间价值低的期权用于限制上行和下行交易的损失风险。建立这种头寸必须支付净权利金。建立蝶状价差套利有多种不同的方法,如牛市看涨期权价差(bull call spread)加熊市看涨期权价差(bear call spread)。这是一种利用波动减小来获利的空头波动率交易。那些既希望空头波动性,又想免受跨式或异价跨式组合的潜在无限损失的交易者通常会采用这种方式。

5、其他delta对冲波动率交易策略

(1)可转换债券套利(Convertible bond arbitrage):同时买入可转换证券和做空卖出同一发行人发行的普通股。这一策略的前提是,出于流动性和市场心理等原因,有时候可转换证券的定价相对于标的股票而言是失效的,可转换证券内含的股票期权价格可能偏低,可转换证券套利人可以利用这一点获利。做空卖出的股份数量通常反映了Delta中性或市场中性比率。因此,在正常的市场条件下,套利人预期合并头寸对标的股票价格小幅波动不敏感。然而,要保持市场中性头寸可能需要重新平衡交易,这个过程称为动态Delta中性套期保值。这种再平衡(伽马交易)增加了可转换债券套利策略的回报。

(2)相关系数交易:一种指数的波动上限一般不高于指数成分股的加权平均波动。这是由于成分股的多元化(成分股关联度小于100%),会使指数波动交易明显少于单个成分股。而机构和结构性产品的交易流量往往造成成分股的隐含关联,使得指数隐含波动代价高昂。对冲基金和自营交易部门可以通过卖出相关性掉期或离差交易(Dispersion trading)(做空指数隐含波动率和做多单股隐含波动率)从这种异常情形中获利。一篮子期权和协方差掉期(Covariance swap)也可用于关联交易。endprint