运用用友软件总账模块进行医疗服务项目成本核算的实践与思考

2014-03-10佘加玉刘明胜

严 军 佘加玉 刘明胜

财政部2010年年底颁布了新版《医院财务制度》和《医院会计制度》,新制度明确规定公立医院要有效地实行全成本核算与控制。结合湖北省卫生厅《医院财务会计》第十二章“成本核算”及《医院会计制度》“第六部分成本报表参考格式”,荆州市第一人民医院财务处以用友软件总账模块为核算工具,利用该软件自定义报表功能,在对跨级人员处理医院发生的每一项经济活动时,既满足于财务核算,又同时满足于成本核算,实现会计与成本一体化核算[1]。

1 医疗服务项目成本核算的概述

医疗服务项目成本核算是以各科室医疗服务项目为对象,归集和分配各项目支出,计算各项目单位成本的过程。医疗服务项目成本核算能够提供更加科学、合理、真实的成本数据,为加强医院成本管控,提高医院经营效益提供指导。为解决医疗服务体制改革当中出现众多新问题提供重要基础,对推动医疗卫生体制改革具有十分重要的意义。

2 资料来源及核算方法

2.1 数据来源

本文数据来源于荆州市某医院血液透析中心,为透析病人提供医疗服务的年度数据,主要包括2012年全年血液透析中心的医疗服务项目成本核算和科室成本核算的相关数据。

2.2 医疗服务项目成本构成

医疗服务项目成本核算是在科室成本核算基础上进行的,主要为医疗服务项目定价提供依据,所以项目成本不包括出售发出的药品费,其他与科室成本构成是一致的。即项目成本分为:人员经费、卫生材料、固定资产折旧、无形资产摊销、提取医疗风险基金、其他费用。

2.3 方法

医疗服务项目成本核算的方法是将临床服务类、医疗技术类和辅助类科室的医疗成本向其提供的医疗服务项目进行归集和分摊,分摊参数采用各项目收入比、工作量等。

2.4 医疗服务项目成本测算的原则

2.4.1 在医疗服务项目成本测算期间,贯彻权责发生制原则。应计入项目成本的支出、费用应在当期予以归纳分摊,而不论该支出费用是否发生在成本测算期。不是由当期负担的支出、费用,即使支出、费用即使发生在成本测算期,也不应由当期的项目成本负担,如年度计提的医疗责任风险金。

2.4.2 分清医疗项目成本测算期内已开展的医疗服务项目和未开展的医疗服务项目。成本测算期的支出、费用是由已开展的医疗服务项目承担。未开展的医疗服务项目若进入成本测算期,则会挤占其他医疗服务项目的成本费用,从而导致整个医疗服务项目成本降低。

3 结果与分析

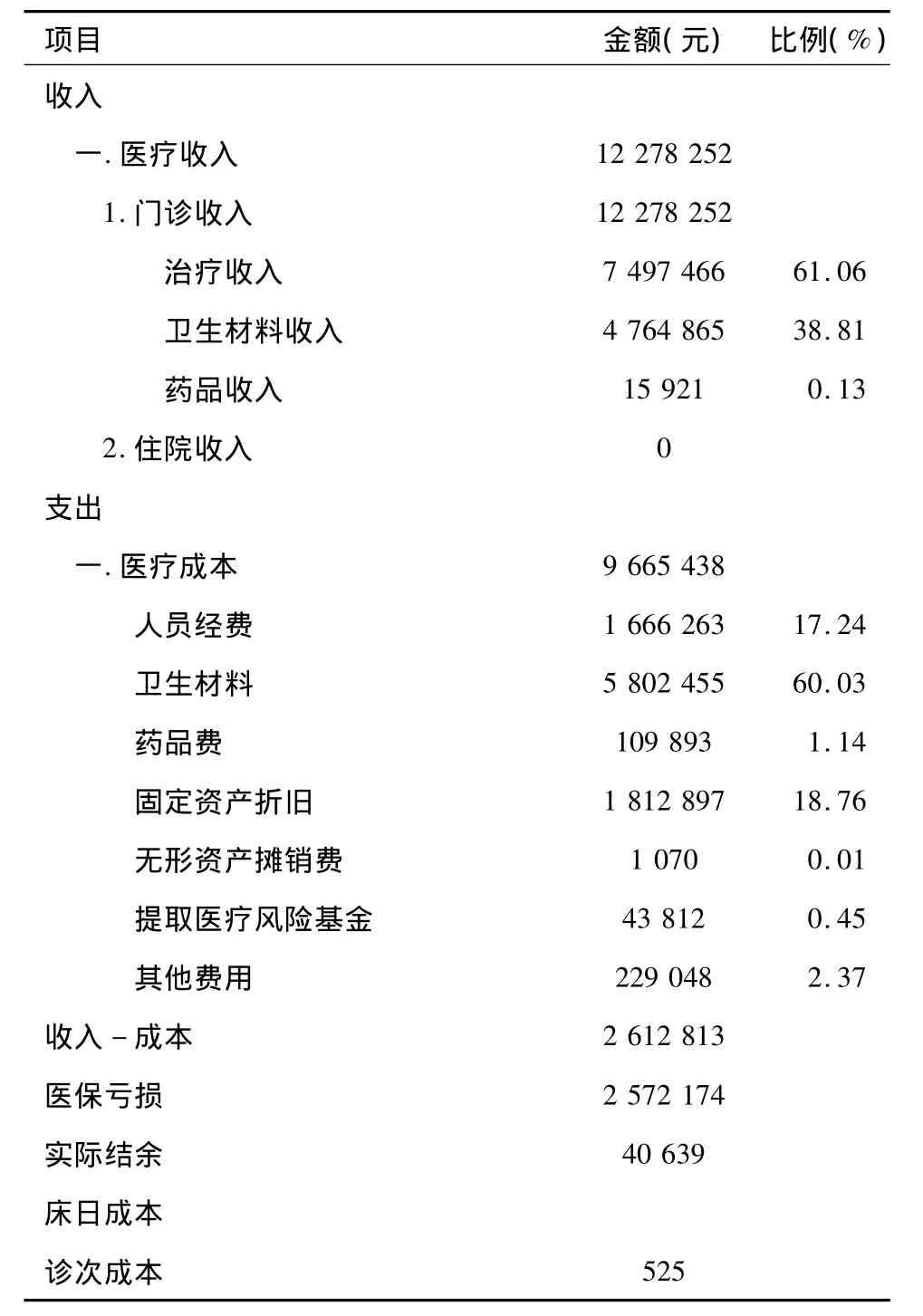

3.1 血透科医疗收入费用明细表

从表1可以看出,主要成本构成:卫生材料支出占60.3%,固定资产折旧支出占 18.76%,人员经费支出占17.24%。

表1 2012年临床服务类血透科全成本构成分析表

3.2 透析室医疗服务项目成本分析表

3.2.1 透析室的医疗服务项目根据特殊情况按照组合名称分项目核算。从表2、表3可以看出收入主要是“血液透析”、“血液灌流”、“血液监测”医疗服务项目、其他收入是“一次性材料收费”。

3.2.2 住院血液透析(一次性)、血液透析灌流单台次成本构成:卫生材料支出每台次231、765元,固定资产折旧支出每台次72、239元,人员经费是每台次66、220元。血液透析灌流服务项目亏损原因:当地医保政策结算是按透析病人定额付费,每人每月5 000元。技术难度越高,耗用医院人力、物力的越多医疗服务项目,医院亏损越多。

4 讨论

4.1 医疗费用构成不合理,需转变支付控制费用不合理增长

从本文分析可以看出,在现行按项目付费的前提下,一次性医用耗材费用占到总费用的38.81%,药品费用占到1.13%,而体现医务人员劳动价值费用,包括仪器设备收费仅占总费用的61.06%。医务人员的劳动价值没有得到应有的体现。在现行医疗服务价格情况下,控制费用需转变医疗服务支付方式,推行单病种付费,按疾病诊断相关分组付费等预付制支付方式,通过打包收费、调整费用构成的内部结构,控制费用不合理增长。

4.2 控制医疗费用不合理增长,着力降低血液透析耗材

4.2.1 经分析可知,支配透析费用的3个因子中,一次性的材料所占比例为60.03%,是影响费用的关键因子,可见,要想有效地控制透析患者的医疗费用,应着力降低一次性材料的费用。

4.2.2 医疗费用上涨是全民关注的民生问题,透析耗材不规范使用、商业贿赂等对医疗费用上涨起到了推波助澜的作用。目前在美国有82%的透析中心重复使用透析器,平均重复使用次数为30次[2]。而在我国却对一次性医疗用品盲目规定不得重复使用。根据这种情况目前国内不少专家呼吁,在肾透析中选择重复使用一次性医疗用品,不仅减轻了患者的医疗负担,同时对人体是无害的,也是切实可行。

4.3 医保部门应主动作为

4.3.1 各地医保中心承担居民看病就医的大部分费用,如何降低病人就医费用是医保中心应尽的责任[3]。医保中心应主动与各医用耗材供应商谈判,以让其进入医保支付目录为条件,让同类耗材供应商之间相互竞争,选择最低或性价比最高进入目录,2年一调。这样,将能出现比医院更低的采购价,从而降低病人的医疗费用。

4.3.2 完善医保结算办法,对肾血透次数设全年最高封顶数,超过封顶次数医保部门不能结算,对尿毒症并发症治疗和检查要实行定额结算、弹性调控,对尿毒症的血透指标、并发症治疗的用药指征要建立明确的统一标准。

通过成本分析、成本控制,促进医院实现优质、高效的管理,为提高医院经营管理水平的决策提供了有效依据。以此总结医疗服务项目提供过程中成本的发生规律,发现医疗服务项目成本的实际水平,以期更好地为政府主管部门医疗服务项目价格制定、确定医疗的补偿尺度提供参考,为促进卫生事业的发展及医院经济管理服务。

表2 2012年透析室医疗服务项目成本分析表

[1] 余迅佳.新《医院会计制度》下运用金蝶软件总账模块进行成本核算的实践[J].中国卫生经济,2012,31(11):87-89.

[2] 郁宝铃,林福云,张汉卿.一次性医疗用品的使用和监督管理[J].中国医学创新,2009,6(10):17-18.

[3] 陈 峰.高值耗材在医院大量使用的影响及对策[J].中国卫生经济,2013,32(5):92-93.