2013年全球海上风电发展简析

2014-03-10苏晓

本刊记者/苏晓

2013年全球海上风电发展简析

本刊记者/苏晓

2013年,全球海上风电获得了有史以来最快的发展。根据Navigant Research 咨询公司出版的“BTM风电报告2013”相关统计,过去一年,全球海上风电新增装机容量为1721兆瓦,在全球风电新增总装机36130兆瓦中占比为4.8%,这是海上风电发展以来新增装机最多的一年。在欧洲,英国、德国、比利时、丹麦和瑞典等国都安装了新的海上风电机组。除了欧洲,中国和日本也建设了3个小型的商业性海上风电项目。全球海上风电累计装机容量已经突破600万千瓦的里程碑,达到6837兆瓦,在全球累计风电装机容量中占比2.1%。

在BTM统计的海上风电机组项目中,主要是指商业性的海上风电项目。其实,在2013年,还有一些用于研发和测试的示范性项目,这些项目主要安装在近海区域,所面临的海上环境调整也不同于商业性的项目。这样的小型示范性项目去年全球一共安装了9个,其中有4台安装在日本(有2台漂浮式的),有3台安装在欧洲,1台安装在中国,还有1台小型漂浮式机组安装在美国。

目前,全球共有9个风电机组制造商可以生产单机容量3兆瓦以上的商用型海上风电机组,这9个厂家分别是Siemens,Vestas,Senvion,Bard, Areva Wind,Alstom,华锐风电,上海电气和远景能源。除此之外,歌美飒,重庆海装,湘电达尔文,东方电气,明阳风电,三星以及现代目前都有多兆瓦级的海上风电样机在进行测试。截至2013年年底,这些机组制造商中的Siemens,Vestas和Senvion(原REpower)占据着海上风电市场的统治地位,他们的全球市场份额分别高达58%,22%和7.4%。

欧洲2013年依然是全球海上风电发展最快、新增装机最多的区域。根据欧洲风能协会(EWEA)的统计,2013年欧洲共有21个海上风电场项目完工,其中包括7个大型风电场建设完成,总共有1567兆瓦的新增海上风电装机并入电网,相比前一年增长了34%。在这些新增项目中,有72%的项目位于北海,22%位于波罗的海,剩下6%位于大西洋。

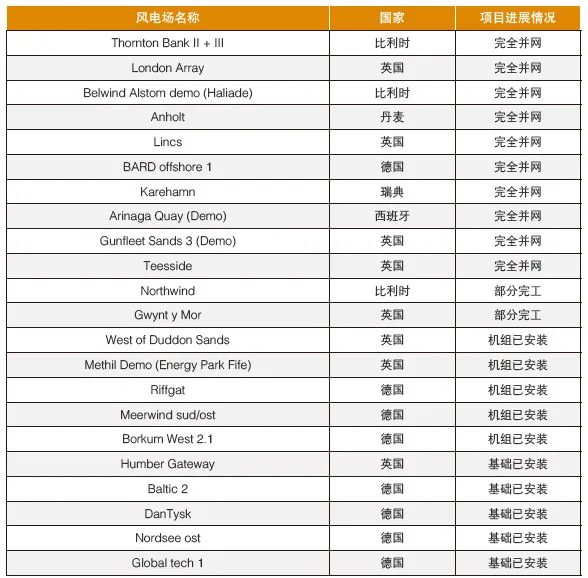

英国依然是全球海上风电市场最大的贡献者,其新安装的海上风电项目主要有London Array Phase 1,装机容量435.5兆瓦,Lincs,装机容量270兆瓦,以及Teesside,装机容量62.1兆瓦。在比利时,总装机量为111兆瓦的Thornton Bank Phase III项目也已经完工,德国总装机为230兆瓦的Bard Offshore 1项目已经并网。丹麦400兆瓦的Anholt项目已经吊装,瑞典的Krehamn项目(48兆瓦)也建设完成。欧洲市场新增的海上风电项目呈现出日益多元化的趋势,这些项目不仅安装在不同的国家,而且机组供应商也来自多个企业,包括Siemens,Bard,Vestas和Senvion等。

在欧洲占主导地位的风电机组供应商依然是Siemens,它也是全球海上风电年度新增装机容量最多的公司,以1082兆瓦的新增并网装机容量占据市场总量的69%。接下来是Bard(240兆瓦,15%),Vestas(123兆瓦,8%)以及Senvion(REpower,111兆瓦,7%)。另外,Alstom和Gamesa都安装了其第一台示范样机,Siemens则安装了2台6兆瓦样机。

表1 2012年-2013年投入运营的风电场(不包括小型测试风电场)

从风电开发商的市场份额来看,DONG能源依然是欧洲海上风电领域最大的开发商,市场份额为48%。电力开发商DONG能源,Centrica(15%),EDF(4%),E.ON(3%)和RWE(2%)在2013年所有并网容量中的份额为72%。其他的开发商如BARD的并网容量份额为15%,SRIW和Colruyt分别为7%和5%。

从近几年的表现来看,欧洲海上风电已经开始进入稳定快速发展期。根据欧洲风能协会的预测,目前欧洲海上风电还有相当一部分项目未完工,一旦这些项目建设完毕,将会在未来几年新增300万千瓦左右的新增装机,这也就意味着2014年、2015年欧洲海上风电新增装机量依旧会维持稳定的水平。

而且从欧洲海上风电项目所分布的海域情况来看,很明显,北海海域依然将是未来海上风电项目部署的重要区域,大约占整个装机容量的66%,大西洋和波罗的海将分别占20%和14%,短期内在地中海海域发展海上风电还处于起步阶段。

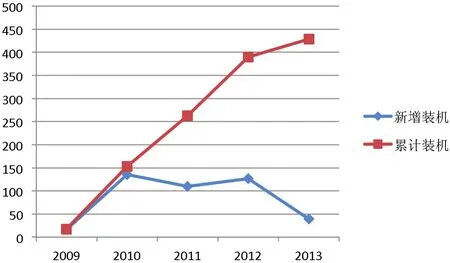

2013年,中国海上风电进展缓慢。根据中国风能协会(CWEA)的统计数据显示,仅有东方电气、远景能源和联合动力3家企业在潮间带地区新增了39兆瓦的装机容量(上文提到BTM的统计中未将东方电气3兆瓦样机项目列入),而且这些项目全部位于潮间带地区。

与2012年相比,2013年中国海上风电新增装机容量同比下降69%,这主要还是与中国海上风电发展各方面的准备不充分有关。一方面,中国海上风电前几年一直没有一套合理的电价方案出台。另一方面,在中国开展海上风电项目远比陆上复杂,政府部门之间的协调、全国统一的海上风电规划都困难重重,使项目各个程序变得很繁琐甚至拖沓,严重影响项目收益预期。

表2 全球海上风电装机情况(2012年-2013年)

表3 2013年欧洲海上风电场项目进展情况

不过,2013年以及2014年上半年也有一些利好消息陆续发布,给业内带来了希望。2013年下半年,早于2010年便已经招标的4个首批特许权海上风电项目中,终于有3个获得了国家发改委核准“路条”,这3个项目分别是大唐新能源滨海30万千瓦项目、龙源电力大丰20万千瓦项目和鲁能东台20万千瓦项目。

2014年年初,国家能源局下发了《关于做好海上风电建设的通知》,海上风电标杆电价制定被列为2014年重点任务,而且在上海等地,一些示范性海上风电项目已经开始进入前期准备阶段。2014年6月5日,国家发改委下发《关于海上风电上网电价政策的通知》,确定了非招标潮间带风电和近海风电两种类型的上网电价:2017年以前(不含2017年)投运的近海风电项目上网电价为每千瓦时0.85元(含税,下同),潮间带风电项目上网电价为每千瓦时0.75元。

根据业内分析统计,截至今年年初,中国2014年已有7个海上风电项目获批开工或即将开工,总装机容量约156万千瓦,这些项目主要分布在江苏、上海、福建和广东。2015年也有不少项目已经列入地方规划,进入前期筹备工作。因此,从目前的发展情况来看,2014年-2015年中国的海上风电发展方面将会有不小的起色。

除了中国,韩国和日本2013年的海上风电也还处于初期探索阶段,这两个国家都有一些示范性的项目或者机组在欧洲和本国接受测试。在日本,Kamisu近海风电场项目二期已经完工,装机量为16兆瓦,采用的是日本日立公司生产的风电机组。

图1 2009年-2013年中国海上风电装机情况(单位:MW)

2013年,美国海上风电依然没有太大进展。唯一值得庆祝的是2013年5月底,美国首座海上风电机组VolturnUS在缅因州的佩诺布斯科特河上落成。虽然这个项目只有一台示范机组,而且机组容量仅为0.75兆瓦,但是VolturnUS将正式成为美国大西洋海域首台可运行的海上风电机组。

该项目是美国能源部宣布资助的七大海上风电机组示范项目之一,造价1500万美元,采用半潜式平台,使用混凝土和质量较轻的负荷材料来代替钢铁,而且还使用了漂浮式激光雷达系统以测试海平面183米高度的风能资源和其他海洋气候状况。一旦该样机被证明效果令人满意,那么单机容量有望扩大为6兆瓦,叶片直径则有望达到129米。

2012年12月宣布资助7个近海风电示范项目以来,美国能源部打算向每个项目资助400万美元启动资金,用于初期的工程设计和获得相关生产许可。2014年5月,美国能源部又宣布将对这7个项目中的3个继续提供资助,用于每个项目的设计、开发等相关流程部署,这3个项目分别是位于新泽西州的Fishmen's Atlantic City项目、位于俄勒冈州的WindFloat Pacific项目以及位于弗吉尼亚州的Virginia Offshore Wind Technology Advanced 项目,每个项目最多可以获得4700万美元的资助,并争取在2017年之前实现并网发电。

对于美国来说,发展海上风电可以更加靠近电力负荷中心,避免运输中过多的成本耗费,但是美国发展海上风电依然面临着技术、融资等方面的各种挑战。而且美国的风电政策并不稳定,这也影响了海上风电的实质性发展。

从2013年的全球海上风电装机来看,海上风电发展依然在不同市场面临着不同的问题,譬如在欧洲这一关键市场缺乏有利和稳定的法规政策,在中国市场还缺乏相应的配套基础工程技术。另外,海上风电机组也面临着要降低成本的挑战。由于海上风电项目逐渐向深海区域建设,成本变得更高,机组安装的难度也日益增加。当然,虽然有多方面的挑战,全球海上风电产业在未来五年依然有望进一步发展,主要将集中在北欧地区,尤其是英国和德国,还有亚洲,包括中国、日本和韩国。