2013年中国公共设施清洁市场研究报告

2014-03-08

2013年中国公共设施清洁市场研究报告

2013 Chinese Institutional Cleaning Market Research Report (Public Version)

(续一)

2. 中国公共设施清洁市场分析

2.3 市场价值链分析

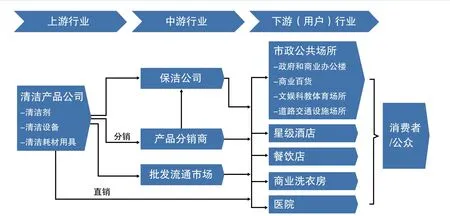

中国公共设施清洁市场价值链如上图所示,上游产品供应商包含清洁剂、清洁设备和清洁耗材用具厂家。保洁公司和分销体系构成中游领域,分销商也会将产品销售至保洁公司,此外,部分清洁产品通过批发市场等流通渠道最终到达百货公司、酒店、餐饮店等用户。

以下是清洁剂和清洁设备的分类。

图2.3 中国公共设施清洁市场价值链

清洁剂分类

清洁设备分类

上中游市场中,清洁剂份额最大,分销商和批发流通是主要渠道

上游市场中,清洁剂市场规模在清洁产品中占最大比重。清洁耗材用具作为易耗品,种类繁多,国内厂家主要分布在浙江、广东、河北三地,其中不少经营出口贸易,内销则占据全国半壁江山。从宏观经济环境分析,未来清洁产品市场的增长取决于商业地产的发展,包括商业写字楼、购物中心、星级酒店和餐饮店。另外,机场、地铁等新建及扩建项目也会加大保洁公司的采购量。

清洁产品的流通方式有四种,通过批发流通市场和依靠分销渠道合作伙伴是主要的两种形式,其次也会直接销售给保洁公司和终端用户。中高端产品通过分销商和直销为主,低端产品则通过批发流通市场或销售给保洁公司。

得益于高效率和成本优势,清洁设备在未来几年的增长最快

2013年,用于国内公共设施清洁的清洁设备市场规模约为41亿元,预计到2017年能达到85亿元,年复合增长率为19.7%,增长率在各类清洁产品中最快。

保洁公司、星级酒店、零售行业是清洁设备在公共设施领域最重要的用户,特别在高档酒店大堂、市政广场等超大面积的硬表面清洁时,专业清洗设备的优势无疑更明显。运用清洁设备能节省人力、改善清洁效率,并在一定程度上提升清洁效果。随着直接和间接人力成本不断上升(如培训、管理和缴纳保洁人员险金等),未来几年内更多酒店、餐厅及保洁公司会逐渐选择用清洁设备替代人力劳动。

保洁人员数量众多,集中在一二线城市,市场规范有待改善

据不完全统计,目前国内约有10万家保洁公司,保洁人员超过2000万人,主要集中在一线和二线城市,服务于商业百货、政府及商务写字楼、轨道交通、机场、酒店大堂等公共设施清洁领域。虽然国内保洁服务公司总数众多,但清洁操作规范以及清洁程度均不相同,导致整个国内保洁市场处于较为混乱的状态。主要原因有三点:其一、由于该行业市场准入门槛较低,企业间低价无序竞争现象突出。其二、保洁项目的利润率较低。为了低价竞争,整个行业都会一定程度上压榨保洁员的待遇和劳动保险等福利。其三、行业监管缺失。虽然地方部门制定了相关的标准规范,这些标准规范还不够全面,在执行时更没有得到有效落实,在监管上存在管理漏洞。

下游市场中,市政公共场所份额最大,多数外包保洁,酒店和餐饮呈现更多机会

在五大下游用户市场中,市政公共场所占一半以上份额,但绝大多数外包保洁,保洁公司多数从分销商或批发市场采购清洁产品。星级酒店和餐饮对高品质清洁产品的需求量日益增长,呈现出更多的市场机会,主要从分销商或直接从厂家采购。

2.4 行业监管、政策法规与行业标准

相关组织多达数十个,但缺乏权威的、全国性的沟通、协调和监管组织 。

全国还没有独立行业监管机构负责公共设施清洁,涉及公共设施清洁的相关组织有以下几类,下表列举了有关的组织机构。

★ 地方环境卫生管理处或市容管理局,涉及市政场所如步行街、公共广场的日常清洁;

★ 地方质检局、卫生局及下属的疾病防控中心,部分政策涉及到公共设施清洁;

★ 部分清洁行业协会,如中国洗涤用品工业协会、地方洗染行业协会等;

北京市市政市容管理委员会

上海市市容环境卫生管理局

广州市市容环境卫生局

深圳市环境卫生管理处

南京市市容清洗管理处

天津市市容和园林管理委员会

中国洗涤用品工业协会

中国贸促会建设行业分会建筑物清洁委员会

北京清洁行业协会

上海市市容环境卫生协会

日本精工株式会社(NSK)成立于1916年,是日本国内第一家设计生产轴承的厂商。目前NSK在全球26个国家和地区建立了销售网络,并拥有近70家工厂,行业排名位居世界前列。恩斯克投资有限公司是NSK的中国总部,全权负责中国大陆及中国香港的生产、技术研发与销售营运。目前NSK在中国设立的生产、研发、销售公司及子公司已达20多家,遍及中国各地。

北京市工商联清洗保洁业商会

深圳市清洁卫生协会

天津市保洁协会

上海洗染业行业协会

独立、权威的行业监管机构的存在是体现市场成熟度的重要指标。在欧美国家的公共设施清洁市场,行业协会是具有高度公信力的行业指导、监督和管理机构,负责行业发展规划、标准起草和发布、建立行业监管机制等,权责分明。对比之下,国内还缺乏独立、权威、直属的市场监管机构,特别是政府机构暂无明确规定负责管理公共设施清洁的相关部门。虽然存在一些社会性行业协会,但由于缺乏政策制定、发布和监管的权力,这些组织在帮助企业和行业发展时起到的作用依然有限。缺乏强有力的沟通、协调和监管组织,会使得行业陷入长期的无序、恶性发展。

除此之外,下游各个用户行业也没有相关组织负责本行业的清洁卫生管理和监督。名不正则言不顺,唯有上下游行业创建统筹性的引导机制才能让行业健康发展。

现有政策法规的地区差异性大,且偏重三废治理,较少涉及环境卫生清洁

我国和公共设施清洁有关的政策法规具有覆盖行业领域大、地区实施差异性大的特点。不管是国务院还是地方政府出台的政策法规,这些规定或多或少涉及公共设施清洁,但内容偏重对废水、固废等污染物治理,对于公共场所的卫生清洁要求则较少。还有各地方的保洁服务法规并存现象,如深圳市清洁卫生协会发布《深圳市清洁服务企业资格等级评审》、北京清洁行业协会发布《北京清洁服务企业资质等级评定办法》等,由于各地方的参考资质和评定方法不同,会导致大型保洁公司难以跨区域发展。

此外,我国公共设施清洁市场在法规层面还缺乏必要惩罚机制,一些恶性竞争最终伤害消费者人身安全,比如洗涤服务行业。行业的政策激励和法规建设是反映市场环境的重要方面,应有相关部门主导,杜绝出现此类现象,创造一个良好的市场运营环境。

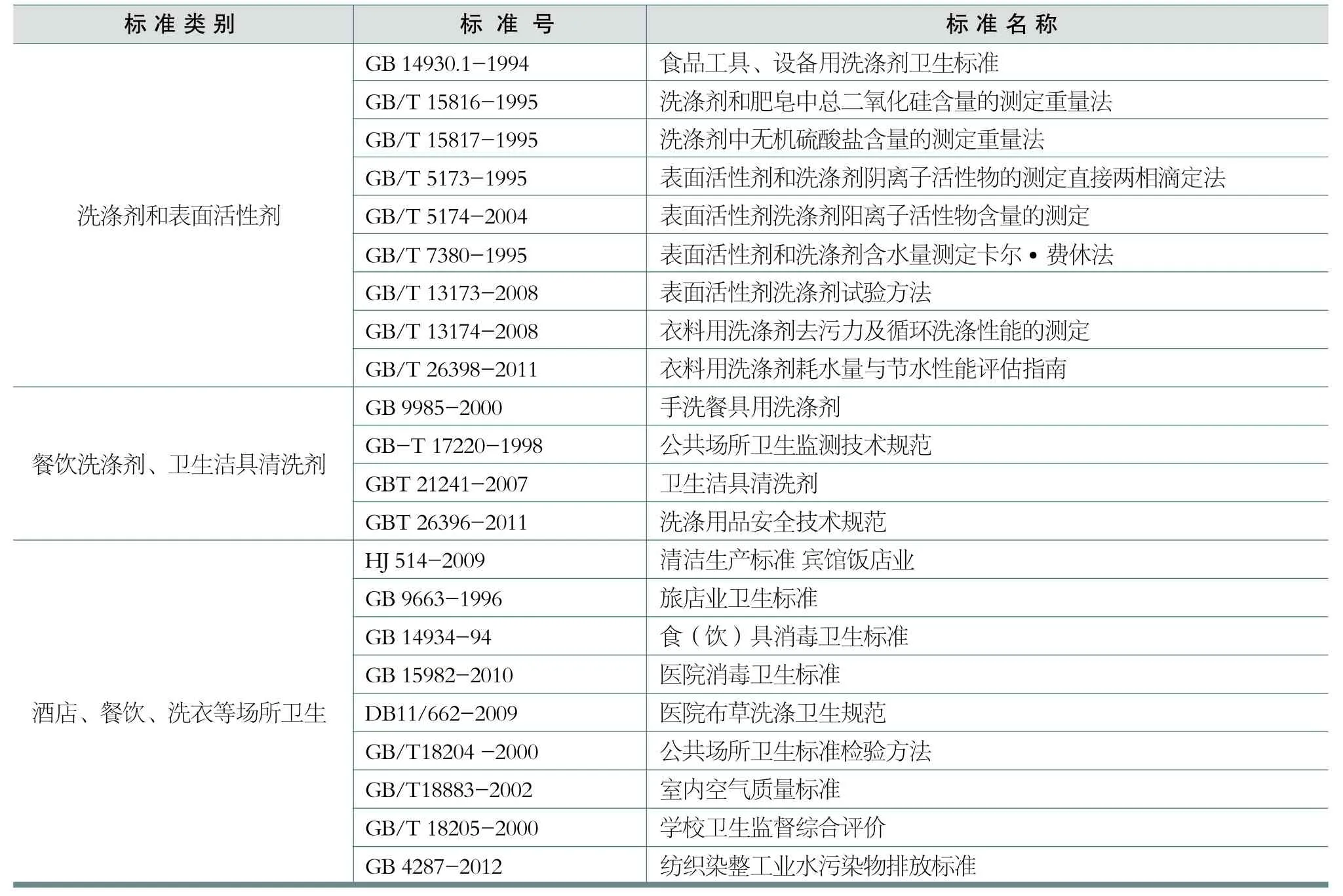

不能仅参考民用清洁标准,需有针对公共设施清洁的专业标准

如下表所示,国内现前只能参考民用标准,最多的是民用洗涤剂和表面活性剂标准,整体上还没有针对公共设施清洁的行业标准。建立行业标准是推动市场有序成长和完善市场环境的重要举措,如果缺乏公共设施清洁行业统筹性的标准,则很难将相关用户行业纳入监管范畴,以此提升整个行业的产品、服务品质。

另外,从现有这些标准的内容看,对各类公共场所清洁剂、清洁设备和耗材的质量、效果以及具体适用范围没有明确规定,不少标准中仅要求使用清洁用品而已。因此,进一步明确清洁产品的使用规范是现有标准亟需改善的。

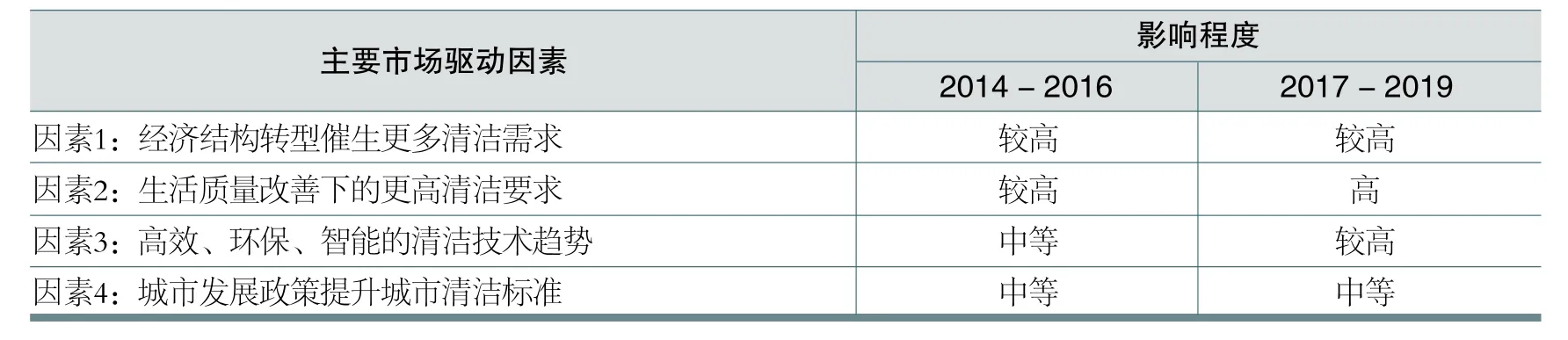

2.5 市场驱动因素和发展趋势

经济结构转型催生更多清洁需求

经济结构转型发展直接拉动对公共场所的清洁需求。十二五规划及未来10年中国经济发展的核心任务就是转变经济结构,从过重的第二产业调整到以第三产业为核心,尤其是零售、旅游、酒店、餐饮、文化娱乐等服务业。公共设施清洁的服务主体正是这些服务业用户。经济结构转型的步伐加快后,这些用户需求将成为市场的核心驱动力。

市场驱动因素及影响程度

参考标准

生活质量改善下的更高清洁要求

在个人或家庭清洁领域,消费者不再把清洁当作是简单的除尘去灰,而是含消毒、杀菌、抛光保养等深层次清洁。这一理念随消费者生活质量的普遍提升将会影响到其对公共场所的清洁要求。比如餐具不经严格消毒的餐饮店会越来越失去顾客青睐。再有,消费者收入水平提高会提振四星、五星酒店的需求,进而也迫使三星和经济连锁酒店提高清洁标准。因此,居民生活质量改善会对公共场所清洁提出更高要求。

高效、环保、智能的清洁技术趋势

不管是清洁剂还是清洁设备,高效、环保逐渐成为应用发展的方向。强去污力、环保型的清洁剂会受更多用户青睐。对于清洁设备,自动辨污和处理的智能自动化是技术发展的长远目标。此外,医院、高端写字楼、会议中心等对噪音有要求的倾向于使用有降噪设计的清洁设备。

城市发展政策提升城市清洁标准

近十年来,全国各级城市在城市发展规划上的举措有助于提升城市清洁标准,如申报 “国家卫生城市”和“全国文明城市”,及“全国优秀旅游城市”等。再者,奥运会、世博会、世园会等国际性大型博览会,还有全国性、大洲性的运动会、旅游节、电影节等,这些由地方政府主导的活动是提升城市卫生、清洁形象的重要刺激。

(未完待续)