2013年中国公共设施清洁市场研究报告

2014-03-08

2013年中国公共设施清洁市场研究报告

2013 Chinese Institutional Cleaning Market Research Report (Public Version)

1. 简介

1.1 研究背景和目标

研究背景和意义

公共设施是除个人家庭住宅以外市民日常生活的主要活动场所,从市政广场、娱乐场所,到百货公司、商业写字楼、酒店、餐饮店,乃至于学校、医院,个人日常生活都离不开这些场所。尤其在最近十年,大量的中青年劳动力不断涌入较发达城市,不仅加重了城市运转的压力,也对密集人群下的环境清洁卫生状况提出了更高要求。类似公共场所中的地面、座椅、扶手,以及卫生间、后厨等都会滋生、传播病菌。

因此,发展公共设施清洁市场的重要意义在于:首先,不规范的公共设施清洁直接影响人体健康、安全,而卫生清洁的公共场所对控制、改善病菌的传播和感染具有积极作用。其次,公共场所的清洁程度是城市清洁状况的直接反映,同时也直接影响国家的清洁卫生形象。特别在中国发达城市中的常住外国公民和外籍旅客,他们对中国清洁程度的第一印象便来源于公共设施。再者,成熟的清洁市场有利于行业的专业化发展,一方面可使竞争格局稳定,另一方面使企业更好地专注研发、提升品牌知名度。另外,从行业监管角度考虑,专业化的公共设施清洁有助于卫生部门对公共场所清洁度的检测、监管。

研究内容和目标

鉴于此,中国洗涤用品工业协会在会员单位的支持下,组织并委托迈哲华咨询公司对中国公共设施清洁市场进行了较全面的调研,研究内容包括市场规模和现状、发展趋势和预测、产品需求分析、行业挑战和机遇等。旨在通过这次研究,让行业人士和大众都能进一步认识到发展公共设施清洁的重要性,促进市场监管机构和行业标准的建立完善,加强市场信息和统计数据的统筹,并通过后续调研逐步提升行业的信息透明度和市场成熟度,助力我国公共设施清洁市场跻身世界发达国家水平。同时,报告最后基于市场现状,提出了若干发展建议。

1.2 定义和研究范围

目前,国内还没有对公共设施清洁进行权威定义,在参考国内外关于民用清洁和工业清洁的定义后,此次研究中将公共设施清洁定义为:针对公共设施中影响个人卫生和环境卫生所实施的一种专业清洁体系,这种清洁体系包括采用清洁剂、清洁设备和清洁耗材用具对公共场所中的地面、墙面、相关设施和设备的表面污染物或覆盖层进行专业化的清洁、消毒和养护。

公共设施清洁中的公共场所到底包含哪些?此次研究中,综合考虑现有一些国家标准和清洁市场特点,将公共设施范围划分到以下五大类:

★ 市政公共场所:政府和商业办公楼、商业百货、文娱科教体育场所、道路交通设施场所

★ 星级酒店:五星级至三星级酒店及经济连锁酒店

★ 餐饮场所:规模以上餐饮店

★ 商业洗衣:即洗衣工厂,不含零售洗衣店

★ 医院:二级和三级医院

以上从下游用户角度分类,若从上游供应商角度划分,可分为产品市场和服务市场。产品市场含清洁剂、清洁设备和清洁耗材用具等三大类,服务市场是即由保洁公司构成的市场。

1.3 清洗分类和工艺、制剂介绍

清洗分类介绍

清洗分类可根据清洗技术原理、清洗媒介、清洗精度等进行多种方式分类,有些分类方式适用于各种清洁领域,不管是民用清洁还是专业清洁,有些则适用于特定清洁领域。

首先,按清洗技术原理可分为物理清洗和化学清洗。物理清洗是指利用力学、声学、热力学等技术原理,依靠这些能量的作用力去除物体表面的污垢。相对而言,采用物理清洗的特点是对物体无腐蚀和污染、操作容易。化学清洗是指通过采用化学剂和物体表面产生化学反应来去除表面污垢,如锈迹、水垢、油渍、色斑等。采用化学清洗的清洗速度更快、除垢率更高,并且应用领域也更为广泛。除了物理和化学方式外,目前还有通过微生物作用达到清洗效果,但应用并不广泛。其次,也可按清洗媒介分为湿式清洗和干式清洗。如使用清洁剂这种通过在液体介质中进行的清洗就是湿式清洗,而类似吸尘器的物理方式则属于干式清洗。此外,通过激光、紫外线、等离子等物理方式的都归为干式清洗。再者,在工业清洗领域也可按清洗精度进行清洗分类,分为一般工业清洗、精密工业清洗和超精密工业清洗。

目前还没有特别针对公共设施清洁领域的清洗分类。

清洗工艺和制剂介绍

关于清洗工艺和相关技术,大体来讲,中国从上世纪60年代开始发展用于清洁领域的化学制剂起,其清洗工艺由完全手动清洗逐步过渡到手动和自动并用阶段,目前离大部分实现自动清洗还需一定时间,即便发达国家也有一定的清洁领域使用手动清洗。具体的自动清洗技术包括高压水射流清洗、水汽空气搅动清洗、机械刮削、超声清洗等。从工艺特点看,中国清洗工艺正迈向环保型化学清洗和高效型物理清洗阶段。

常用的清洁化学制剂分为清洁主剂和助剂。前者包括离子型表面活性剂、非离子型表面活性剂以及两性表面活性剂,后者包括增泡剂、增溶剂、乳化剂、漂白剂、抗氧化剂、抗静电剂、灭菌剂等。这些化学制剂由各种生产原料经过一定的化学工艺制成,生产原料主要有氯碱、各类溶剂(酒精、烃类溶剂、烯类溶剂、乙醚、二氯甲烷、全氯乙烯)、磷酸盐、苯酚、二氧化氯等。国际上知名的氯碱生产企业有陶氏、PPG工业、西方石油公司、台塑石化等。

1.4 报告内容摘要

目前,我国公共设施清洁市场处于快速发展期,主要特点是市场增长率较高、供应商数量众多、整体清洁程度较低、价格是主要竞争因素。

2013年我国公共设施清洁产品总市场规模约420亿元,其中规模以上(即仅含市政公共场所、三星至五星及经济连锁酒店、规模以上餐饮店、商业洗衣房、二三级医院)的清洁产品市场约178亿元,产品包括清洁剂、清洁设备和清洁耗材用具。三大类产品中,清洁剂占比最高,达到近83亿元。此外,保洁服务市场约202亿元。预计到2017年,我国规模以上的公共设施清洁市场能达到626亿元,其中清洁产品和保洁服务规模各占一半。从清洁产品看,增长率最高的是清洁设备。

产量方面,2013年我国公共设施领域的清洁剂产量约135万吨,预计到2017年能达到约231万吨。粗略估计,我国公共设施清洁产品市场年产值超500亿元,利税接近50亿元。保洁服务行业每年为社会提供超过2,000万个工作岗位。

大部分用户对清洁的要求停留在除尘去灰,少部分如高端餐饮和酒店的用户对消毒、杀菌、养护有更高要求。价格是大多数用户首要采购因素,其次是清洁效果。

我国公共设施清洁市场从竞争角度可分为三大梯队,第一梯队是以艺康、泰华施及国内白猫、日光精细、万恩等构成的中高端市场。第二梯队是以区域性或地方性的清洁企业构成的中低端市场。第三梯队是主要流通于批发市场的小规模生产企业。

2. 中国公共设施清洁市场分析

2.1 市场发展阶段分析

我国市场现已处于快速发展期,增长率高、供应商多,但清洁程度较低

中国公共设施清洁的市场需求出现于上世纪90年代初,当时仅有少数几家供应商能提供专业清洁用品,产品种类也很有限。除国际五星级酒店外,几乎所有公共场所的清洁程度都很低。I&I清洁的全球知名企业艺康和泰华施也在那时刚进入中国市场。随着1992年南巡讲话后,中国市场经济发展正式迈入正轨,高档酒店和餐馆、百货公司、商务写字楼等公共场所林立而起,正是这些公共场所的大量兴起催生了对专业清洁用品的需求。

相比之下,早在上世纪二十年代,美国就已出现一批研发、生产专业清洁剂的公司,用于宾馆、餐饮、食品工业领域,其中全球性跨国公司如艺康公司、泰华施公司,还有横跨北美地区的知名公司如Fuller Commercial Products公司、DuBois Chemicals公司、Arrow-Magnolia International公司等。这些公司对专业清洁剂的分类已非常专业化,仅从产品用途分类就多达上百种。此外,那个时代美国就已成立全国性的行业协会,如美国国际清洁卫生协会。可见发达国家在公共设施清洁领域的发展远早于中国,经过几十年的发展积累,目前已进入市场成熟期。

中国公共设施清洁市场经过近20年的成长,目前也已进入快速发展期。和国外成熟市场相比,目前中国市场所处阶段的特点是呈现出较高的增长率,其增长率通常比GDP高出一倍,供应商数量众多,且以价格为主要竞争因素。整体清洁程度较低,唯有部分高端用户市场有着较高的清洁要求。利润水平方面,高端市场的利润最高,中端市场则要低很多。美国、日本和欧洲发达国家也曾经历过这个阶段,进而迈入市场调整期,最终步入市场成熟期。日本是目前公共设施清洁最发达的国家。

此外,公共设施清洁作为清洁行业的细分市场,其目前所处的发展阶段要慢于民用清洁市场和工业清洁市场。在我国,民用清洁市场发展较早,目前已处于整合调整期,而工业清洁市场虽和公共设施清洁市场处于同一市场阶段,但相对更为成熟。

图2.1 中外公共设施清洁市场发展阶段

2.2 市场现状和规模预测

历经20余年发展已渐成规模,相比民用清洁产品,未来增长潜力巨大

中国从上世纪90年代初开始出现一批专业生产宾馆、餐饮用的清洁剂生产商,国际公共设施清洁巨头如艺康、泰华施等企业也在那时刚进入中国。当时国内清洁用品厂家很少有生产专业清洁产品面向类似酒店、餐饮行业。经过20余年的发展,如今国内I&I清洁行业(institutional and industrial)年销售额过亿元的国内专业清洁剂生产企业已接近10家,拥有专业研发、生产和全国性销售渠道的企业也越来越多。部分国内品牌已有能力和外企在同一高端市场上竞争。相比最初市场发展阶段,目前中国的公共设施清洁市场已渐成规模。

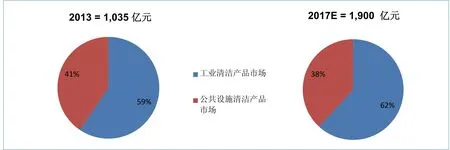

目前我国专业清洁(I&I)产品市场规模不及民用清洁的三分之一,但在国外,专业清洁市场规模基本和民用清洁相当。2013年,中国专业清洁产品市场规模为1,035亿元,公共设施清洁占41%,预计到2017年能达1,900亿元,年复合增长率16.4%。粗略估计,我国I&I清洁产品市场每年产值已超千亿元,利税过百亿元。因此,离发达国家还有很大增长空间和发展潜力。

厂家数量众多,低端产品占主流,市场集中度有待提升

我国公共设施清洁产品的生产厂家众多,保守估计超过5,000家,大部分是小规模企业,市场集中度较低。相比之下,美国市场的生产厂家要少得多,但市场规模却远比中国大。以清洁剂为例,2013年,用于我国公共设施清洁的清洁剂市场(规模以上)达83亿元,仅为美国的四分之一,市场集中度有待提升。

中国专业清洁产品市场份额分析,2013&2017E数据来源:Martec访谈和统计分析

中国公共设施清洁市场份额分析(规模以上★)- 按产品/服务分类,2013&2017E数据来源:Martec访谈和统计分析★注:此处统计不包括规模以下用户,如酒店仅包括三星至五星及经济连锁酒店,餐饮仅包括规模以上餐饮店,医院仅包括二三级医院。以下报告分析中提及市场规模均指规模以上市场。

从另一面讲,目前也是我国公共设施清洁的快速发展时期。如下图所示,若考虑清洁产品和保洁服务在内,我国公共设施清洁市场规模(规模以上)在2013年达380亿元,预计到2017年能达626亿元。受人力成本上涨的影响,增长最快的是清洁设备,年复合增长率约为19.7%。

市政场所份额最高,但产品需求档次较低,星级酒店增长最快,需求档次差异大

如下图表所示,市政公共场所占据整体市场63%的份额,但需求档次最低,因绝大多数写字楼、商业百货、机场等用户选择外包清洁,而清洁公司普遍使用低端清洁产品。受经济连锁酒店高达30%左右的年扩张速度,以及高档酒店对清洁设备和保洁服务的越加青睐,星级酒店增长最快,预计到2017年,市政公共场所份额会有所下降,取而代之是酒店份额上升。但星级酒店的需求档次分化明显,其中四五星级酒店普遍以使用国际清洁品牌为主。

其他市场中,医院仅考虑三级和二级医院,仅此也多达上万个,医院在公共设施清洁中也占据不小份额,在2013年达到14%。医院清洁不含医院专业器材、手术用具等。最后是餐饮店和商业洗衣房,分别占据3%左右份额。洗衣市场不包括洗衣机,仅含洗衣用清洁剂和耗材。

中国公共设施清洁市场份额分析(规模以上★) - 按用户类型,2013&2017E数据来源:Martec访谈和统计分析★注:此处统计不包括规模以下企业用户,如酒店仅包括三星至五星及经济连锁酒店,餐饮仅包括规模以上餐饮店,医院仅包括二三级医院。以下报告分析中提及市场规模均指规模以上市场。

(未完待续)