赤道银行盈利问题研究

——绿色金融背景下企业社会责任和财务绩效关联的再探讨

2014-03-07栗荣剑

栗荣剑 王 开

(吉林大学经济学院,吉林长春 130000)

赤道银行盈利问题研究

——绿色金融背景下企业社会责任和财务绩效关联的再探讨

栗荣剑 王 开

(吉林大学经济学院,吉林长春 130000)

本文以赤道原则为例,对企业社会责任和财务绩效之间的关系进行了实证研究。运用最早的10家赤道银行2005-2012年的面板数据构建回归模型,探究金融机构采纳赤道原则与盈利间是否相关,如何相关。结果表明,在充分考虑滞后的前提下,金融机构在低风险C类项目、基础设施和可再生能源、新兴市场国家三类融资数目均与盈利正相关。文章最后提出结合国情引入赤道原则并保证融资方针连续性的建议。

赤道原则;企业社会责任;财务绩效

一、引言

赤道原则(the Equator Principles,以下简称EPs)是一套面向金融机构的自愿性准则,用以在项目融资(Project finance)发放贷款时评定、衡量以及管理社会及环境风险,其建立源于金融机构履行企业社会责任的内外部压力①The EQUATOR PRINCIPLES III 2013,http://www.equator-principles.com。EPs最早确立于2003年,由荷兰银行、巴克莱银行、西德意志州立银行和花旗银行共同发起,首年另有9家银行加入,其后陆续有汇丰、渣打、J.P.摩根等大型国际金融机构成为其会员。

截至2014年3月,共有35个国家共计79家金融机构接受EPs,所提供的国际项目贷款超出新兴市场国家的70%②http://www.equator-principles.com/index.php/members-reporting。赤道原则在2006年3月第一次修订,规定赤道金融机构( Equator Principles Financial Institutions,以下简称EPFIs)项目投资标准从5000万美元下调至1000万美元,受约束行为在投资、贷款基础上加入财务顾问,评估内容由环境转为环境和社会并重;在2013年7月EPs第二次修订,内容上增加了与项目相关的企业贷款和过度贷款,披露和调查、术语的使用更为严格,特别强调了对温室气体项目的限制。从EPs两次变迁可以看出该框架下金融机构项目融资受限愈发严格,绿色金融思想贯穿其中,杜绝了金融机构成为向损害环境项目注资的始作俑者。

EPs也为金融机构带来了可观的项目融资机会和融资收益,日本瑞穗实业银行是亚洲最早采纳EPs的金融机构,其声誉和盈利均有大幅度上升:据统计,该行3年内国际项目融资排名由全球第18位上升至第3位,突破7.72亿美元;2006年综合排名前十的金融机构有7家是EPs的成员。那么,透过项目融资收益到盈利层面,EPs和金融机构的盈利又存在着哪些关系?归根到底是企业社会责任和财务绩效间的联系。本文首先梳理了国内外关于企业社会责任和财务绩效关联的代表性研究成果,又具体列出关于EPs与金融机构盈利关联的近期学术观点;选取最早采纳EPs的10家银行为研究对象,以2005-2012年间的面板数据构建回归模型,实证考察EPs与净资产利润率之间是否存在相互影响及其滞后性问题。结果表明,EPs与盈利之间存在着交互跨期影响。具体而言,即期的低风险(C类)项目融资数目对利润率有显著负向作用,而滞后一期后对利润率有正向作用;即期投入在基础建设和可再生能源项目的融资数目对利润率都有正向作用,滞后一期亦如此;在新兴市场国家融资数目对利润率虽然在即期和滞后一期有负向作用,但在滞后两期下对利润率却有显著的正向作用。对这些研究结论,本文运用相关理论并结合金融机构的市场环境和制度背景进行了一定的解释,为中国金融机构是否应该提倡和推广EPs提供依据。

二、文献综述

(一)企业社会责任和财务绩效

企业社会责任(Corporate Social Responsibility,以下简称CSR)的概念,一般认为最早由Howard Bowen 在《商人的社会责任》中提出,他认为按照社会的目标和价值,遵循法规、从事经营活动并做出决策是一个商人最基本的义务。随着企业日益增加和经济全球化,CSR的内涵经过不断发展和扩充,经历了定义具体化、战略化、全球化,增添了利益相关方理论、CSR国际标准制定、CSR面向可持续化发展等内容(孙继荣,2013)。国内学者徐尚昆、杨汝岱(2007)以问卷形式向企业所有者搜集CSR的事件描述,对比中西方CSR内涵,得出6个共有维度:经济责任、法律责任、环境保护、客户导向、以人为本和公共事业,又结合中国实际情况提出3个独有维度:就业、商业道德、社会的稳定和进步。二人又在2009年提出用公益慈善、顾客导向、员工发展和环境保护来度量CSR,并研究其与纵向联系、横向联系、社会网络和信任四大因素构成的企业社会资本的关联。研究表明社会资本能给个体或组织带来稀缺资源、有助于交易成本降低以及减少机会主义行为,从而提升个人或组织的竞争能力或经济绩效。

关于企业履行CSR和企业盈利关联的研究早在西方国家兴起并发展,国外学者选择财务绩效作为盈利依据探讨与CSR的关联,结论可以概括为二者正相关、负相关两类,其中大多数学者支持正相关。

Keith Davis(1973)通过对比赞成和反对企业履行社会责任的观点,发现总体上赞成CSR的论点多于反对观点,保证企业盈利和利润最大化是争论的焦点所在;他又从预防机制角度提出事前的预防胜过事后的处理,认为从长远角度CSR影响到企业利益。Waddok(1977)着眼于CSR和企业财务绩效的相互影响,认为企业社会行为(CSP performance)意味着良好的企业管理,以及闲置资源的可得性,与未来财务表现正相关。Ingram R.W.(1978)综合环境、市场公平性、人员、生产和社区,以财富500强为样本调查公司自愿性披露的信息内容,用var方法和细分市场测试,根据细分市场分类的显著性披露得出CSR对公司财务绩效具有负面影响的结论。Carroll Archie B.(1979)创建性地重新讨论了CSR定义,将CSR定义为企业不同时点上经济、道德、法律三者的考量:认为社会除了遵照法律规定和道德标准,还期望企业获利;辩证统一地阐述了CSR和利润关联:企业遵照CSR获利,企业经济得以发展推动社会进步。

国内对CSR研究较晚,纵观近年文献,大多数建立在利益相关者理论上,研究对象由上市公司逐步转向金融机构;方法套路多为以层次分析、主成因分析等方法构建评估体系,判断各个构成CSR体系的因子的内在关联和对财务绩效整体关联。在国内学者研究中又增添了二者无关联和CSR短期内与财务绩效负相关,长期内正相关的理论。

乔海曙、谭明(2009)选取股东、员工、消费者、政府为利益相关者的金融企业社会责任指标体系,运用极值标准化处理原始数据和层次分析法设置权重,通过对银行面板数据的相关分析与回归分析,验证了金融企业履行社会责任可以提高财务绩效的假设。熊伟(2011)研究了金融、房地产和机械制造三大行业,不同利益相关者的社会责任对财务绩效的影响,通过相关分析和构建多元回归模型,发现不同行业和所有权性质的企业社会责任存在显著差异,企业规模与社会责任水平正相关,而财务绩效对企业社会责任水平没有影响。刘春风(2012)选用沪深两市连续上市的 15 家商业银行为研究对象,利用因子分析法、Bartlett球度检验法对其社会责任表现进行综合评价,接着分别选取净资产收益率、总资产周转率、总资产增长率作为商业银行财务绩效的衡量指标,运用规范分析与实证分析相结合的方法研究并充分考虑到CSR的滞后效应,最终表明商业银行履行社会责任对财务绩效有着积极的影响。孔俊杰(2012)在构建指标体系予以评价之后,对24家上市金融企业进行评估和调查,发现金融企业积极履行对客户、员工、社区、环境的社会责任,会对企业的财务绩效产生积极影响;而履行对股东的社会责任与财务绩效之间不存在显著关系,履行对政府的社会责任会对财务绩效有负面影响。殷世波、陆蓓蓉、李凯妮(2014)从国内9家大型银行CSR报告中筛选出共通的指标,以对股东、员工、政府的责任和绿色信贷“四位一体”分析,得出目前国内各大银行对CSR认识停留在道德和慈善的初级层面,短期内CSR对银行经营绩效并不明显,长期可能会存在积极因素。

(二)赤道原则和金融机构盈利

在EPs这一标准化的CSR活动对金融机构盈利的研究上,国内外思路大相径庭,且鲜有实证研究的方法:

Scholtens B,Dam L.(2007)采用6种不同的实证资产定价模型,总体上并未解释接受EPs对股东资产升值或贬值是否产生影响,在公司层面上却有一些观察值反馈出显著的超额收益;美国和英国的子样本研究结果拒绝了无股东价值创造出超额利润的虚拟假设。作者最终认为采纳EPs是被两方面因素共同驱使的:一是信号责任的产物,二是对市场预期的反映方式。由于研究时间较早,而随后EPs发展迅速、规模扩大,其中理论可能并不适用于当下环境;国际金融公司2007年的一项调查表明部分金融企业由于实施了EPs、社会责任投资原则导致企业短期运营成本增加,且财务绩效出现了下降趋势;Galema R, Plantinga A, Scholtens B.(2008)的实证研究显示,金融产品种类多种多样、投资需求不尽相同导致金融企业承担EPs不会对其风险和收益产生显著影响。

Patrick Haack,Dennis Schoeneborn & Christopher Wickert(2010)借助CSR标准化理论和新制度理论访谈非政府组织(NGOs)和银行代表,认为NGOs将自身定位为项目融资时保护环境的监管者①值得一提的是,原文中用的是”watchdog”,EPFIs受益于大型的基础建设和发展项目容易引发公众和媒体关注,社会伦理在金融机构中占取了部分商业伦理原本的位置,得到加强的品牌效应和企业形象促使企业盈利;Schepers D H.(2011)考察按照承销债券金额排名的全球前10家银行在2006年上半年项目融资成功次数,发现EPs不抑制反而促成项目融资,其原因可以归结为短期中EPFIs能依靠强大的网络向前挺进以规避逆向选择和搭便车者。

杜嵩(2010)将EPs的项目融资额作为变量之一纳入到商业银行CSR指标的计算公式,通过聚类分析将CSR划分为经济绩效和社会绩效,强调了金融机构考虑EPs的可行性和必要性。但由于当时EPs并未普及、样本容量仅为5家且所选年度不一致、EPs未更新等,结论力度不足。蓝虹(2011)从项目融资有限追索权角度论证EPs可以使银行进行有效风险管理、有益信贷安全,从而弥补灾难性环境事件,提出“减少风险即是盈利”。杜莉、张鑫(2012)通过比较国内五大行和唯一赤道银行——兴业银行的基本业绩,得出兴业每股收益居于同业榜首,为五大行的3-7倍,从而得出EPs和可持续发展战略有利于银行盈利。但考虑到股份制银行相对五大行规模较小,利率高、手续费较低等优惠条件对潜在顾客的吸引力,且具有明显地区、省域特征,不能单纯归纳为经营理念和运行效率的差异。要说明每股收益是由于采纳EPs造成的,还需进一步实证研究。

三、模型建立

(一)数据来源

按照EPIII的第一原则规定,EPFIs应当对融资项目按照潜在的环境社会风险和影响程度分为A、B、C三类①A类:项目有潜在的程度重大、不利于社会和环境的影响,其形式多种多样、罕见且不可逆;B类: 项目有潜在的程度有限、少量损害社会和环境的影响,其数量较少,通常出现在特定地点、很大程度上可逆、易于通过缓和措施处理;C类: 项目存在少量或不存对在社会和环境的影响。——以上译自

本文选取最早发起和成立EPs的荷兰国际集团、花旗集团、巴克莱银行、汇丰控股有限公司、渣打银行、荷兰合作银行、苏格兰皇家银行、瑞士信贷集团、瑞穗银行、德国裕信银行等10家金融机构为样本进行研究④从中可看到该原则最初是西欧各国提倡,美国和日本亦有较早关注。,通过在上述各机构官方网站下载行业报告等资料获取所需信息。根据对86份外文CSR报告、可持续发展报告、年报、公民报告等进行浏览、归纳⑤涉及赤道原则的部分一般出现在环境保护或可持续发展的章节。,发现10家机构披露内容有如下特点:(1)在融资区域划分中,大致划归为美国、欧盟、澳洲、亚太地区、中东、拉美和南美、东欧、非洲几大区块。本文将前3归为OECD/高收入国家,后5归为新兴市场国家,并将各区块统一划分为OECD/高收入国家和新兴市场国家两类;(2)在融资领域划分中,大致涵盖基础设施、石油和天然气、采矿业、能量、可再生能源、电信和其他,本文选取基础设施建设和可再生能源项目的数量进行衡量;(3)本文所述A、B、C类数量均为通过授权的数目,由于数据所限,并未获得所有银行申请数目和实际授权数目,在此也建议所有银行均将两类数据在每年报告中分别列出,审批通过率是衡量该行执行EPs严格程度的反映;(4)由于各个银行接待业务量和评定标准各有差异,EPs不能制定适合全部成员的评审标准,这是造成EPs不能对各机构一概而论的先天缺陷,如花旗审批较为严格,授权的数目一般均不超过申请数目的30%,造成各年A、B、C各类通过数目均为个位数;而瑞穗银行B类业务可高达42个,这是由于所处区域、银行规模和内部准则、接待能力等多方面因素决定的。基于上述考虑,本文在研究数量变量基础上加入比例变量。

(二)变量设定

作者通读以往衡量商业银行财务绩效的指标,发现最为常用的四项依次为净资产利润率、Tobin Q值、总资产周转率和总资产增长率。相对于后两者所反映的资产运营的效率、经营规模扩张速度而言,本文研究重点为EPFIs的盈利状况,且Tobin Q 值侧重考察企业认可度和企业价值,故本文选取净资产利润率(ROE=净利润/所有者权益,为税后值)作为银行盈利的参数和因变量,数据来源于各行历年的年报。由于各行采用货币计量单位不同,本文按照各年中期汇率统一转换成美元单位。

自变量上选取历年C类融资个数X1及所占比例X2,历年投入在基础建设和可再生能源上的数目X3及所占比例X4,投入在新兴市场国家数目X5及比例X6。对于不能获取数据的个别现象,本文采用Matlab的interp1函数进行插值计算①使用方法为spline。。

(三)面板数据回归模型选择

为了确定ROE和各变量之间的关系,本文构建如下基本模型:

在实际中,投资取得的回报并不能立刻反映在EPFIs的收益率上,具有类似U型曲线的由亏转盈期限,而投资所产生的成本却反映在即期的收益率上。而且,EPFIs在基础设施、可再生能源以及新兴市场上的投资受到上一年投资的影响。在这种情况下,与相关,而又与上一年的总资产收益率相关,进而与相关,造成了随机解释变量与随机干扰项同期相关的情况。设,则数学上可以表达为:

四、实证分析

(一)变量的描述性统计

表1是变量的描述性统计。由此表可见,税后净资产利润率均值为14.68%,最小值为-4.41%,是2008年ING Group NV公司净利润为负造成的,与本文整个金融机构的相关数据基本符合,说明本文所选择的样本具有一定代表性。而在变量方面可以看出,C类融资项目个数、投入在基础建设和可再生能源上的数目和投入在新兴市场国家数目最少都是0个,最多可达100个以上,表明各公司承担的CSR有很大不同。C类融资、投入在基础建设和可再生能源上百分比平均在20%左右,看出大多数EPFIs履行的CSR并不强;而投入在新兴市场国家所占比例的平均数达到50.74%,可见EPFIs对新兴市场国家的重视程度。由各变量之间的相关系数(表略)以及相关系数临界值表可知,自变量之间不存在共线性问题。

表1 各变量的描述性统计

(二)数据处理

首先对数据进行单位根检验,用Eviews7.0对 Xi和进行LLC检验、IPS检验、ADF Fisher检验和PP Fisher检验,以确定变量的平稳性。其中ROE、X3、X4、X6的水平值含有截距项和趋势项,X1、X2、X5只含有截距项。通过检验发现,各个变量都没有单位根,即均为平稳变量,表明四个变量均为零阶单整序列。具体检验结果如表2所示。

表2 各变量的单位根检验

(三)结果及分析

运用 Eviews7.0 软件进行固定效应变截距模型的估计,结果如表3所示。

表3 面板数据回归结果

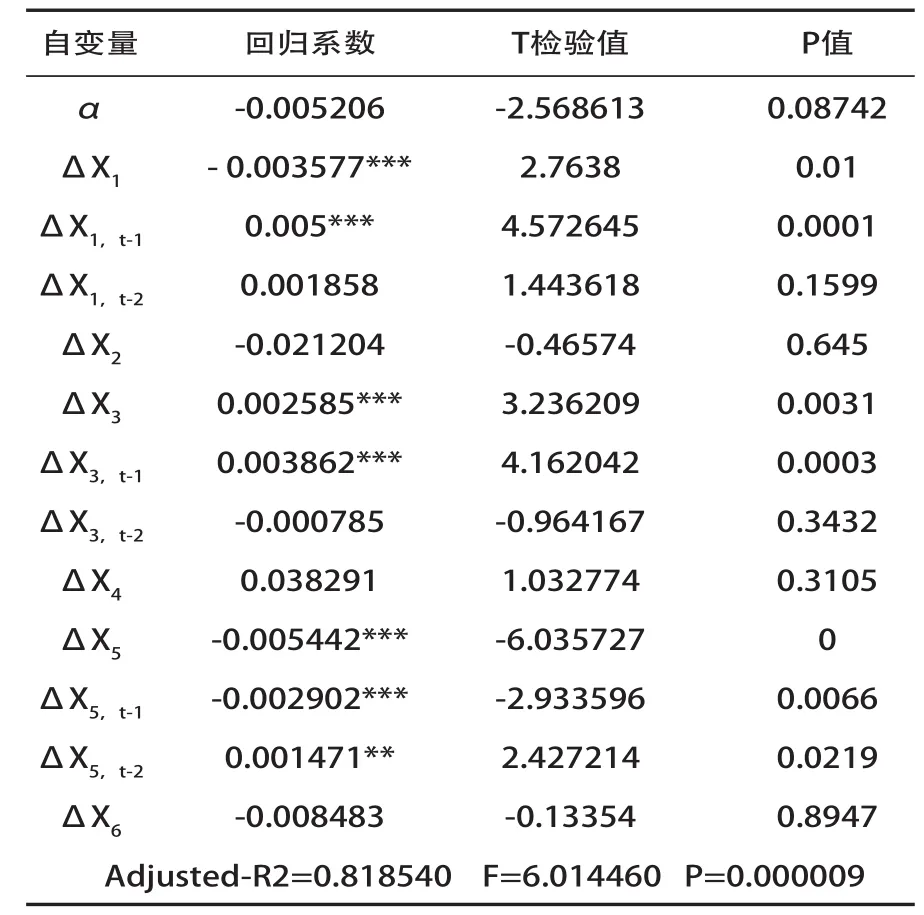

之后利用Eviews7.0可得到方程的残差序列,然后对残差序列进行单位根检验,以确定其平稳性。根据残差序列水平变量的趋势图,本文确定残差序列只含有截距项,其伴生概率为0.0449。由协整检验结果可知,协整方程的残差序列在5%的显著性水平下不含有单位根,为平稳变量,表明ROE与本文所选的变量之间存在长期均衡的关系。

由检验结果可知,调整的可决系数为0.82,说明该模型质量较高;而F检验的伴生概率为0.000009,远低于0.01的显著性水平,说明该模型的总体线性关系极高,本文的模型拟合度达到预计水平。

五、结论及建议

在EPs的实行过程中,充分考虑到滞后的影响,投入在低风险项目的数量、基础设施建设及可再生能源的数量、新兴市场国家融资数量在较长期均对财务绩效产生显著影响,基本印证了金融机构践行CSR会促进财务绩效的提升这一假设;低风险项目所占比例、基建和可再生能源项目融资比例、新兴市场国家融资比例均对EPFIs的盈利状况无显著影响,说明原假设存在缺陷,选取数量作为变量较比例更为合适。EPFIs有机结合可持续发展和自身业务,产生巨大的信贷杠杆作用和示范效益,拓展银行的新业务领域和利润增长点,实现盈利与CSR的良好结合,从而使其更具商业性、持续性和可复制性(陈雁,2008)。采纳EPs会促进企业盈利,对新兴市场国家的帮扶可以缩小世界贫富差距,改变部分贫穷国家落后面貌;基础建设是具有正外部性的公共物品,可再生能源有利于保护环境、节约资源;低风险、不威胁环境的项目融资体现了银行在绿色金融领域发挥“源”的作用。根据上述结论,本文提出如下建议:

(一)积极推广赤道原则,转向绿色金融

根据实证研究结果,推行EPs的EPFIs不仅有利于保护环境、减慢全球变暖和温室效应速率,而且有助于金融机构自身的盈利,应该在我国大力推广。以兴业银行为例,股东所有者权益近三年从919.95亿元增至1695.77亿元,资产总额从18496.73亿元攀升至32509.75亿元,在全球金融500强从117名上升至97名,而不良贷款率几乎未发生变化,被业内人士看作是实行可持续发展的赤道原则的结果。中国金融业高速发展,工商银行、建设银行、中国银行跻身世界前三,也有众多举措践行CSR,积极投身社会公益事业。EPs和2012年银监会发布《绿色信贷指引》有很大相似之处,都要求银行业金融机构以绿色信贷为抓手,积极调整信贷结构,有效防范环境与社会风险;鉴于此,建议国内大型银行采纳EPs,与国际接轨实行绿色金融。

(二)保证项目融资方针的连续性

由于在新兴市场国家和低风险C类项目融资上具有短期可能出现亏损,中长期才会有盈利这一类似库兹涅茨转折点的现象,可能造成对EPFIs投资信心的冲击和决策转向,EPFIs应从长远角度考虑,准确估计预测投资最初产生收益的可能年限,大致了解这一规律并找到U型曲线转折点的位置,以便制定合理且具有连续性的项目融资决策。

(三)结合中国实际国情丰富EPs内涵

EPs的发起国和主要参与国为西方先进国,欧洲国家占很大比重,原则在制定时必然会产生某些倾向,充分考虑到了西方各国的实际情况。中国在接受EPs的过程中要谨慎对待,逐步从小型股份制银行过渡到大型国有银行,并以此外部冲击作为国有银行进行自发内部改革的动力,以达到根除大企业病的目的;同时,在评级和审查上也要结合国情,如在产生雾霾的项目上要加大审核力度,雾霾频发地区的A-C类评级也要做出调整。

[1](德)孙继荣.现代企业社会责任—应对经济环境挑战的系统化管理方法[M].中国经济出版社.2013.3

[2]徐尚昆,杨汝岱.企业社会责任概念范畴的归纳性分析[J].中国工业经济,2007,05:71-79.

[3]徐尚昆,杨汝岱.中国企业社会责任及其对企业社会资本影响的实证研究[J].中国软科学,2009.11:119-128+146

[4]乔海曙,谭明.金融企业社会责任与财务绩效关系的实证研究[J].财经理论与实践,2009,06:17-21.

[5]熊伟.基于利益相关者理论的企业社会责任与财务绩效关系研究[D].华中科技大学,2011.

[6]刘春风.我国上市银行社会责任表现对财务绩效的影响研究[D].湖南大学,2012

[7]孔俊杰.中国金融企业履行社会责任与财务绩效关系研究[D].西南财经大学,2012.

[8]殷世波,陆蓓蓉,李凯妮.金融机构企业社会责任发展指数与经营绩效相关性分析[J].统计与决策,2014,04:186-188.

[9]杜嵩.赤道原则的国际实践及对中国的启示[D].东华大学,2011.

[10]蓝虹.项目融资推动赤道原则产生与发展的内在机理分析.中央财经大学学报[J].2011年2期

[11]杜莉,张鑫.绿色金融:社会责任与国有商业银行的行为选择,吉林大学社会科学学报,2012年9月

[12]陈雁.商业银行践行社会责任的国际借鉴[J].金融理论与实践,2008,10:114-116.

[13]兴业银行股份有限公司:2012年年度社会责任报告,http://www.cninfo.com.cn/finalpage/2013-04-23/62408064.PD

[14]Keith Davis: The Case for and Against Business Assumption of Social Responsibilities,ACAD MANAGE [J] June 1,1973 vol. 16 no. 2 312-322

[15]Ingram R W: An investigation of the information content of (certain) social responsibility disclosures [J]. Journal of Accounting Research,1978: 270-285.

[16]Carroll, Archie B: "A three-dimensional conceptual model of corporate performance." Academy of management review 4.4 (1979): 497-505.

[17]Scholtens B, Dam L. Banking on the Equator. Are banks that adopted the Equator Principles different from non-adopters?[J]. World Development, 2007, 35(8): 1307-1328.

[18]Galema R, Plantinga A, Scholtens B. The stocks at stake: Return and risk in socially responsible investment[J]. Journal of Banking & Finance, 2008, 32(12): 2646-2654.

[19]Haack P,Sch☒neborn D,Wickert C. Exploring the Constitutive Conditions for a Self-Energizing Effect of CSR Standards: The Case of the" Equator Principles [J]. University of Zurich Institute of Organization and Administrative Science IOU Working Paper,2010 (115).

[20]Schepers D H. The Equator Principles: a promise in progress? [J]. Corporate Governance,2011,11(1): 90-106.

[21]Barclays PLC : Citizenship Report. 2005-2012. www.barclays.com/citizenship

[22]Citigroup Inc: GLOBAL CITIZENSHIP REPORT. 2005-2013 www.citigroup.com

[23] Standard Chartered: Sustainability Review. 2005-2012 https://www.sc.com/en/sustainability/ index.html

[24]HSBC Holdings plc: Sustainability Report.2005-2012 http://www.hsbc.com/ citizenship/sustainability/sustainability-risk/ equator-principles-and-sector-policies

[25] ING SUSTAINABILITY REPORT. 2005- 2012 http://www.ingforsomethingbetter.com/ourapproach/business/equator-principles

[26]Rabobank Group: Sustainability Report.2005-2012 https://www.rabobank.com/ en/images/Sustainability_report_2012_rabobank_gro up.pdf

[27]RBS Group:Sustainability Report. 2005-2012 http://www.rbs.com/corporate01.asp?id=CORPO RATE_RESPONSIBILITY

[28]Mizuho Financial Group: CSR Report 2006-2013 http://www.mizuho-fg.co.jp/english/ CSR/environment/equator/index.html

[29]Credit Suisse: Corporate Responsibility Report 2005-2012 https://www.credit-suisse.com/ch/en/ index.jsp

[30]UniCredit:Sustainability Report.2005-2012 https://www.unicreditgroup.eu/en/sustainability. html

The Profitability of EPFIs—— Further Study of CSR and Financial Performance in the Background of the Green Finance

LI Rongjian WANG Kai

The purpose of this study is to cite the Equator Principles to identify relationships between corporate social responsibility and financial performance. Based on the statistics of the 10 earliest EPFIs from 2005-2012, we use panel data to build regression model in order to identify whether and how adopting Equator Principles is relevant to making profi t. According to the result, under full consideration of lagging, the profi t of fi nancial institution is positively correlated to the number of financing of low-risk project C, infrastructure and renewable energy, emerging market countries. At the end of the article, we offer some suggestions on adopting the Equator Principles combined with our national condition and ensuring the continuity of fi nancing guideline.

Equator Principle; CSR,;Financial Performance

F830

A

1009 - 3109(2014)08-0036-08

(责任编辑:何昆烨)

栗荣剑,男,汉族,本科,吉林大学经济学院。王 开,男,汉族,本科,吉林大学经济学院。

①使用方法为spline。