中小企业投资因素分析

——基于分位数回归模型的实证研究

2014-03-07刘艳

刘 艳

(中国人民银行大连市中心支行,辽宁大连 116001)

中小企业投资因素分析

——基于分位数回归模型的实证研究

刘 艳

(中国人民银行大连市中心支行,辽宁大连 116001)

本文使用分位数回归方法,考察了中国上市中小企业在其不同投资水平下,投资决定因素对企业投资影响的差异性。结果表明,除了现金流外,上期投资、销售收入、负债、利率、企业存续年限和GDP等因素对投资水平较高的中小企业投资的影响比较显著。此外,在解释中小企业投资行为的有关理论中,新古典主义理论更适用于解释投资水平较高中小企业的投资行为,而自由现金流理论和代理理论能够更好地解释投资水平较低中小企业的投资行为。

中小企业;投资分析;分位数回归

一、引言

理论界一直都在尝试解释和论证企业的投资行为,企业投资行为不仅关乎企业自身的生存和发展,也关乎整个社会经济的荣衰。以往,有很多学者专注于企业投资决定因素的研究,但大都集中在投资倾向上,对于不同投资水平下,企业投资尤其中小企业投资与投资决定因素关系的实证研究较少。

随着经济全球化以及新经济革命的深入,中小企业对一国经济增长的战略地位日趋突出。特别进入后危机时代,中小企业业已成为调整优化产业结构、提高经济增长质量和国际竞争力的关键所在。从我国情况看,截至2012年初,我国实有中小微型企业近4800万户,占全国企业总数的99.3%以上,对GDP和税收的贡献分别在60%和50%以上,吸纳了80%左右的就业人口。鉴于中小企业在促进就业和经济增长方面的突出作用,研究中小企业投资行为及其影响因素就变得尤其重要。本文将使用分位数回归方法,实证研究在不同投资水平下的中小企业投资决定因素对投资影响的差异性,从而便于政策当局根据这种差异性对处于不同成长阶段的中小企业投资需求实施有效的政策引导和金融支持。

二、文献回顾与研究假设

(一)销售收入与企业投资

新古典主义理论提出,销售收入是企业投资的重要解释变量,企业投资随着销售收入的变动而变动。围绕新古典主义理论,大量的经验研究从不同角度采用不同方法验证了销售收入对企业投资的决定性影响。Eisner(1963)和Chirinko(1993)实证研究结果显示,相对于其他解释变量,销售收入作为企业投资的主要解释变量在统计上是十分显著的。Lang et al.(1996)、Aivazian et al.(2005)、Serrasqueiro et al.(2008)等人通过对大型企业研究发现,企业销售收入与企业投资之间存在着正相关关系。对于中小企业而言,由于在获取资金渠道、使用资金成本、经营管理机制等诸多方面迥异于大型企业,销售收入的主要用途是应对财务上的突发事件而并非是扩大投资,因而销售收入对投资的影响及其重要性要相对减弱。但是对于有投资行为的中小企业,在不同投资水平下,其销售收入对投资的影响也会不尽相同。对于投资水平较低的中小企业,由于生产规模较小,生产能力较低,产品市场份额不高,市场竞争力较弱,会影响其销售收入的增加,进而影响企业的进一步投资,销售收入对企业投资的影响就存在局限性;而当投资水平较高时,情况恰好相反,销售收入对企业投资的重要性就显现出来。依据前人的分析逻辑,本文提出研究假设:假设1a:销售收入与中小企业投资之间存在正相关关系;假设1b:对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。

(二)现金流与企业投资

自由现金流理论(Fazzari et al.,1988;Fazzari and Petersen,1993)对新古典主义理论发起了挑战,认为现金流是解释企业投资的主要变量,企业投资对现金流的敏感度越高说明企业的融资约束越强。此后,Bond和Van Reenen(2007)、Sun和Nobuyoshi(2009)等人通过证实研究进一步验证了现金流与企业投资之间存在正相关关系,并指出现金流成为企业投资决定因素的主要原因是企业股东/所有者和债权人间存在信息不对称问题,使得企业受到信贷供给的限制。所以,当企业与债权人保持良好关系时,相互间信息不对称问题就会减少,企业投资对现金流变动的敏感性就会减弱,否则企业投资将更加依赖现金流,企业信贷能力也会降低(Hoshi et al,1991)。与中小企业而言,在担保物较少、破产几率较大而难以获得外部融资情况下,现金流是解释中小企业投资行为的决定变量(Gertler and Gilchrist,1994;Petersen and Rajan,1995;Vermeulen,2002)。根据上述分析,本文提出研究假设:假设2a:现金流与中小企业投资之间存在正相关关系; 假设2b:对投资水平低的中小企业的影响要大于对投资水平高的中小企业的影响。

(三)负债与企业投资

大量研究表明,企业投资水平与负债水平密切相关,主流结论是负债水平对企业投资产生负面影响,主要原因是代理问题的存在。Jensen和Meckling(1976)认为,代理问题中涉及两种利益冲突,一是企业所有者/经营者和债权人间的利益冲突,二是企业所有者和经营者间的利益冲突。与中小企业而言,企业所有者/经营者和债权人间的代理问题更为突出,这种利益冲突所形成的代理成本会严重制约企业的借债能力。Lee和Ratti(2008)研究发现,债务与企业投资之间负相关关系在中小企业中体现的尤为显著。但是在不同投资水平下,负债对投资的影响也有所差异。当企业投资不断增加时,不仅是向市场传达企业具有发展潜能的积极信号,而且可以降低企业的代理成本和寻求外部资金时的融资约束;反之,市场会认为企业缺乏活力和成长潜力,债权人也会增加信贷成本甚至降低信贷额度,负债对企业投资的负面影响会增强。根据上述分析逻辑,本文提出如下研究假设:假设3a:负债与中小企业投资之间存在负相关关系;假设3b:对投资水平低的中小企业的影响要大于对投资水平高的中小企业的影响。

(四)企业存续年限与企业投资

Beck et al.(2006)认为,企业存续年限是一个能够体现企业融资约束程度的代理指标,这个代理指标的作用会随着企业的成长而不断减弱。投资水平比较低的中小企业往往是有流动性限制的年轻企业或是缺乏成长机会的年老企业,因而对于这些企业而言,如果企业存续年限和企业投资存在负相关关系,则意味着流动性限制降低所带来的积极影响未能弥补因缺少成长机会产生的负面影响;如果两者存在正相关关系,则说明企业存续年限越长,流动性限制问题越少。根据以上分析,本文提出如下研究假设:假设4a:企业存续年限与中小企业投资之间存在正相关关系;假设4b:对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。

(五)利率与企业投资

根据新古典主义理论,利率也是解释企业投资的重要决定因素。当利率提高时,企业投资就会缩减(Bernanke and Gertler,1995;Gilchrist et al.,2005,2006)。债权人会通过提高贷款利率来制约企业获得更多的信贷资金,从而避免由于信息不对称问题所带来的信贷损失(Ghosh,2006)。由于信息不对称问题在中小企业中尤其突出,当利率被定义为资金使用成本时,企业投资水平越低,债权人能获得有关企业投资情况的信息越少,企业面临的融资约束就越强,受到利率的负面影响就越大。据此提出本文的第五个研究假设:假设5a:利率与中小企业投资之间存在负相关关系; 假设5b:对投资水平低的中小企业的影响要大于对投资水平高的中小企业的影响。

(六)宏观经济环境与企业投资

很多学者研究证明,在企业经营中存在一些难以控制但对企业经营行为有着一定影响力的决定因素(Travkina,Tvaronavi☒iene,2011)。宏观经济环境影响就是其中之一。当经济进入衰退期,中小企业获取和维持内部现金流的能力普遍减弱,资本市场对中小企业的授信限制加大,企业投资自然大幅缩减;但是一旦进入增长期,企业面临的内外部环境就会发生根本性改变,中小企业将进入顺周期的投资增长和自身的快速发展的通道中。当然,宏观经济变化对于不同投资水平下中小企业投资的边际效应是不同的,显然对投资水平较高企业的影响会比较突出。据此提出研究假设六:假设6a: GDP与中小企业投资之间存在正相关关系;假设6b:对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。

三、实证分析

表1 变量定义和说明

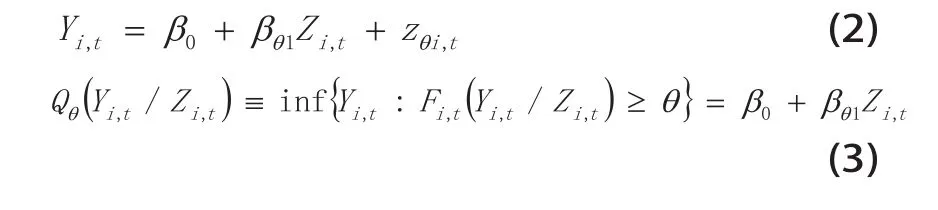

2.模型设定和估计方法

沿着前文的思路,计量模型设定为:

沿用Koenker和Hallock(2001)分位数回归估计方法,条件分布的总体分位数是解释变量组成的向量的线性函数,回归模型设定为:

根据487家样本企业4年间的有关投资数据情况,选取7个分位点=5°、10°、25°、50°、

(一)研究设计与数据说明

1.数据说明和变量定义

本文重点是检验在不同投资水平下中小企业投资决定因素对投资影响的差异性,综合数据的可得性、指标选取的代表性和统计口径的一致性,我们选取2010-2013年Wind数据库中小企业板中非金融机构企业数据作为样本,通过剔除年度财务数据不连续或极值数据,最后得到样本企业487家,观察值共1948个。结合已有研究和实际情况,选定上期净投资、销售收入、现金流、负债率、企业经营年限、贷款利率、GDP和行业控制变量等8个解释变量,具体定义和说明见下表1。使用STATA操作系统进行模型回归。75°、90°和95°,借此考量解释变量对于被解释变量在扰动项的不同分位点上的异质性影响。

(二)实证结果与分析

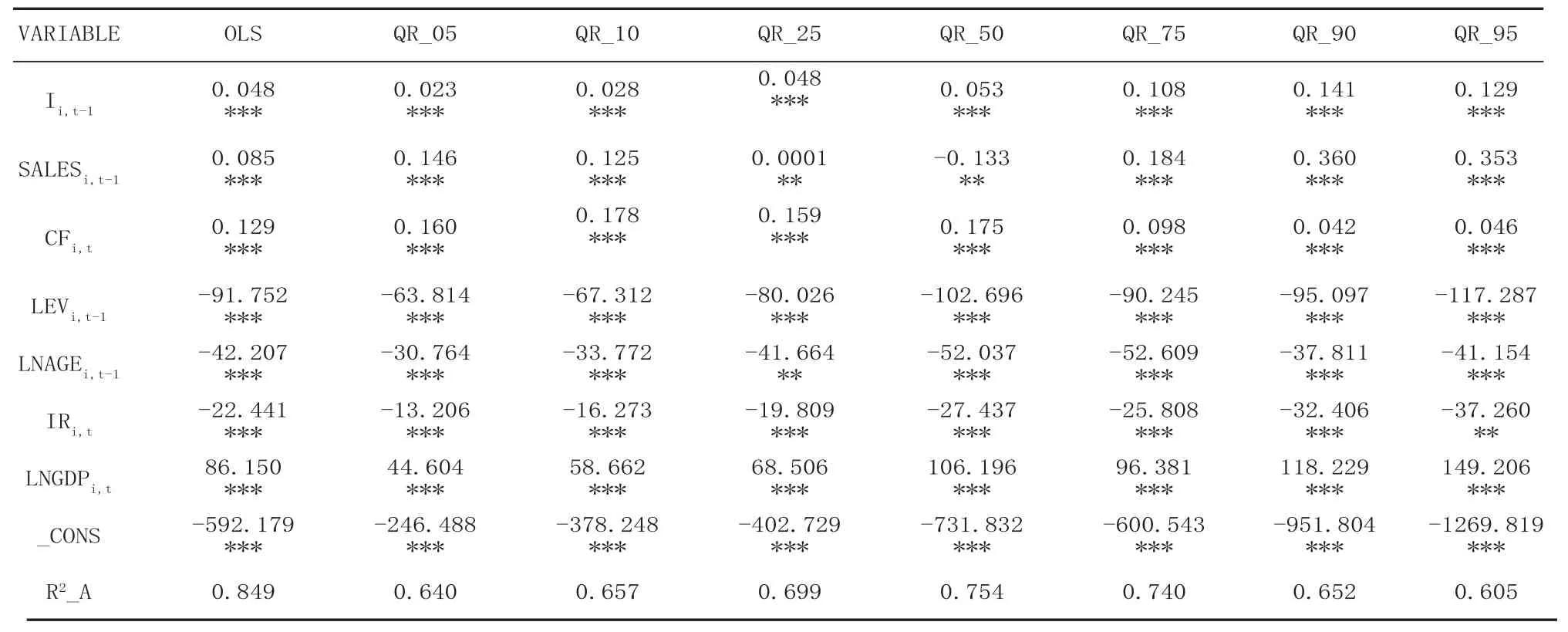

1.销售收入在50°投资水平上与中小企业投资呈负相关关系,而在其他投资水平上,两者显著正相关;从系数变化趋势上看,销售收入对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。上述回归结果基本支持了研究假设1,也验证了新古典主义理论假设。

表2 OLS和分位数回归结果

2.现金流与企业投资在不同投资水平上显著正相关,销售收入对投资水平低的中小企业的影响要大于对投资水平高的中小企业的影响。实证结果验证了研究假设2,也反映出了现金流对中小企业投资的决定性影响,这与自由现金流理论假设保持了一致。同时实证结果也表明,中小企业投资不仅受到销售收入等外生变量的影响,也依赖于现金流等内生变量。

3.负债与中小企业投资在不同投资水平上显著负相关,但负债对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。实证结果仅支持了研究假设3a。关于研究假设3b可能的解释是,本文研究期间是2010年至2013年,正处于后危机时代,为了在复杂严峻的国内外环境下维持中国经济的持续增长和稳定就业,我国出台了一系列积极的金融政策引导金融机构服务中小微企业尤其是投资水平较低的小微企业发展,政策倾斜使得投资水平较低的中小企业融资约束降低,负债的影响减弱。

4.企业经营年限与中小企业投资在不同投资水平上显著负相关,年限对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。实证结果支持了研究假设4b。经营年限与企业投资负相关的结果未能验证研究假设4a,说明在我国中小企业流动性限制降低带来的积极影响未能弥补企业因缺少成长机会带来的负面影响。

5.贷款利率与中小企业投资在不同投资水平上显著负相关,且对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。实证结果验证了研究假设5a。近年,为了降低中小企业融资成本,我国不断加大对中小微企业的金融政策倾斜,使得利率对投资水平较低中小企业的影响降低。

6.GDP与中小企业投资在不同投资水平上显著正相关,GDP对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。实证结果完全支持了研究假设6,由于投资水平高的中小企业的融资约束相对于投资水平低的中小企业要少,因而通过经济增长获得的成长机会也相对较多。

7.上期投资与当期中小企业投资在不同投资水平上显著正相关,对投资水平高的中小企业的影响要大于对投资水平低的中小企业的影响。

四、结论与启示

本文通过使用分位数回归方法,考察了中国上市中小企业在其不同投资水平下,投资决定因素对企业投资影响的差异性。本文的实证结果不仅验证了当前我国金融支持中小企业发展战略的可行性和扶持政策的有效性,而且能够帮助我们提出更多有利于中小企业发展的政策建议。一是继续大力推进金融服务中小企业的政策扶持力度,完善小微企业金融服务平台,积极发展各类中小企业债务融资工具,拓宽中小企业融资渠道,丰富中小企业的融资方式,降低企业融资成本。二是建立健全中小企业信用评级制度,消除信息不对称,降低交易成本。三是地方政府要充分发挥推动和引导作用,创造中小企业集群的政策性支持环境,加大在行业准入、税收优惠和产业政策等方面的支持力度,充分发挥中小企业集群在促进经济发展、扩大就业、推动技术创新、平衡区域经济等方面的重要作用。

[1]EISNER R. Investment: fact and fancy [J]. The American Economic Review, 1963,53: 237–246.

[2]CHIRINKO S. Business fixed investment spending: modeling strategies, empirical results and policy implications[J]. Journal of Economics Literature, 1993,31: 1875–1911.

[3]LANGL, OFEKE,STULZR. Leverage, investment, and firm growth [J]. Journal of Financial Economics, 1996,40: 3–29.

[4]AIVAZIAN V,GE Y,QIU J. The impact of leverage on firm investment: Canadian evidence[J]. Journal of Corporate Finance,2005, 11: 277–291.

[5]SERRASQUEIRO Z, MENDES S, MA☒☒S NUNES P. Companies investment determinants: comparison of different panel data estimators[J] South African Journal of Economics and Management Sciences ,2008,11: 475–493.

[6]FAZZARI S, HUBBARD G., PETERSEN B. Financing Constraints and Corporate Investment[J]. Brookings Papers on Economics Activity, 1988,1: 141–195.

[7]FAZZARI S,PETERSEN B. Working Capital and Fixed Investment: New Evidence on Financing Constraints Rand[J]. Journal of Economics, 1993,24: 328–342.

[8]BOND S, VAN REENEN J. Microeconometric models of investment and employment, in Heckman, [J]. Handbook of Econometrics,2007, 6: 4417–4498.

[9]SUN J,NOBUYOSHI Y. Regional disparities and investment-cash flow sensitivity: evidence from Chinese listed firms [J]. Pacific Economic Review ,2009,14: 657–667.

[10]HOSHI T,KASHYAP A., SCHARFSTEIN D. Corporate structure liquidity and investment: evidence from Japanese panel data[J].Quarterly Journal of Economics, 1991, 106: 33–60.

[11]GERTLER M, GILCHRIST S. Monetary policy, business cycles, and the behavior of small manufacturing firms[J]. Quarterly Journal of Economics,1994,36: 309–340.

[12]PETERSEN M, RAJAN R. The Effect of Credit Market Competition on lending Relationship[J]. Quarterly Journal of Economics, 1995,110: 407–443.

[13]VERMEULEN, P. Business Fixed Investment: Evidence of a Financial Accelerator in Europe[J]. Oxford Bulletin of Economics and Statistics, 2002, 64: 213–231.

[14]JENSEN M,MECKLING W. Theory of the firm: managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics,1976, 3: 305–360.

[15]LEE S, RATTI R. Bank Concentration and Financial Constraints on Firm-level in Europe[R]. Department of Economics, University of Missouri, Columbia. 2008.

[16]BERNANKE S,GERTLER M. Inside the black box: the credit channel of monetary policy transmission[J].Journal of Economic Perspectives, 1995 ,9: 27–48.

[17]GILCHRIST S,HIMMELBERG C,HUBERMAN G. Do stock price bubbles influence corporate investment? [J].Journal of Monetary Economics, 2005, 52: 805–827.

[18]GILCHRIST S,NATALUCCI F,ZAKRAJSEK E. Interest rates and investment redux[J].NBER, Computing in Economics and Finance, 2006, 126.

[19]GHOSH S. Impact of liquidity constraint on firms'investment decisions[J]. Economia Internazionale, 2006,54: 17–32.

[20]TRAVKINA I,TVARONAVI☒IENE M. Export competitiveness and domestic productivity facets: case of Lithuania[J].Journal of Business Economics and Management, 2011, 12: 49–68.

[21]唐艳. 后危机时代安徽中小企业金融支撑研究[D].合肥:安徽大学,2013.

[22]陈俊龙. 融资约束下我国中小企业的投资行为研究[D].广州:暨南大学,2013.

[23]李研玮,袁红波.中小企业板上市公司投资行为探讨[J].《科技视界》,2012,(26):42-43.

SMEs' Investment Determinants:

Empirical Evidence Using Quantile Aproach

LIU Yan

This paper investigates whether the relationships between determinants and investment are dependent on the level of investment using quantile regressions. we fi nd signifi cant non-linearities in relationships formed between determinants and investment over the distribution of investment. In particular, we fi nd that except for cash fl ow, sales, debt, interest rate, age and GDP are positive determinants and more important for investment regarding high levels of investment. Moreover, The relevance of the various theories explaining firm investment depends on SMEs' level of investment.

SMEs; Investment; Regressions

F830.59

A

1009 - 3109(2014)08-0010-06

(责任编辑:何昆烨)

刘 艳,女,汉族,博士研究生,中国人民银行大连市中心支行,经济师。