基于文献综述的互联网金融发展研究①

2014-03-07杨云龙何文虎

杨云龙 何文虎

(南开大学,天津 300071;中国人民银行固原市中心支行,宁夏固原 756000)

基于文献综述的互联网金融发展研究①

杨云龙 何文虎

(南开大学,天津 300071;中国人民银行固原市中心支行,宁夏固原 756000)

作为现代信息技术与金融结合的新型金融业态,互联网金融以其在国内外的迅猛发展和对传统金融业带来的巨大冲击而受到学术界的广泛关注和研究。本文对互联网金融的已有研究成果进行述评。通过探讨互联网金融的内涵,分析其包括信息化与虚拟化、高效性与经济性、金融服务一体化、直接性与普惠性、风险性在内的五个特征,重点评析网络支付结算、网络融资、网络货币、网络投资理财等四个互联网金融模式种类,探究其对传统金融业带来的挑战,归纳其存在的风险特征并总结防范风险的对策建议。最后,预测与展望互联网金融的发展趋势及未来理论研究演进。

互联网金融;模式;影响;风险

1992年至今,互联网金融的发展已经经历辅助传统业务阶段、电子业务阶段和网络金融初期阶段等三个阶段。1992年,E*TRADE作为全球第一家互联网证券在美国问世。由于采用全新的网络营销理念、提供全面即时的信息咨询,E*TRADE迅速成为美国仅次于嘉信和宏达理财的第三大网络券商。此后不久,世界第一家虚拟网络银行——SFNB和世界第一家完整意义上的互联网保险公司——INSWEB先后问世。E*TRADE、SFNB和INSWEB的创新和发展初步具备互联网金融的诸多基本要素,已能较好地诠释互联网金融作为全新金融业态的优势、劣势及对传统金融业转型发展带来的机遇与挑战。E*TRADE、SFNB和INSWEB的发展无疑对世界各国互联网金融的创新与发展提供了重要的经验借鉴。进入21世纪,互联网金融在我国得到长足发展,2012年更是被业界称之为“互联网金融元年”。2013年,李克强总理、中国人民银行行长周小川等纷纷提出重视培育并大力促进互联网金融的发展。基于互联网金融的快速发展和对其的普遍关注,考虑到有必要对大量出现的互联网金融研究文献进行梳理综评,同时鉴于互联网金融在各国发展的特殊性和典型性,本文在涉猎国外研究文献的基础上重点对我国现有关于互联网金融的研究文献进行评析,以期对互联网金融后期跟进研究和实践发展提供理论借鉴。本文的研究具有重要的现实意义和理论意义。

一、互联网金融的内涵和特征

目前,国内学术界还未就互联网金融的正式内涵与外延给出科学定义。不过,部分学者在研究互联网金融时给出的定义值得借鉴。闫真宇(2013)、陆岷峰与刘凤(2014)将互联网金融定义为各类金融机构或准金融组织借助网络信息技术,提供资金融通、资源配置和金融服务的新金融模式。谢平(2014)认为互联网金融是一种全新的金融业态。他将所有介于传统金融中介和符合瓦尔拉斯一般均衡的非金融中介之间的所有金融活动和组织形式归为互联网金融。也有学者从对比互联网金融和金融互联网中定义互联网金融。杨东(2014)认为互联网金融是以互联网为渠道并在组织结构和运行机制等方面异于将电子计算机技术用于传统金融领域的新金融业态。根据此定义,传统金融组织使用网络技术来提高竞争力是金融互联网,而各企业应用互联网技术介入金融行业所开展的业务称之为互联网金融。吴晓求(2014)指出互联网金融是借助互联网技术并具有金融功能链和独立生存空间的投融资运行结构。该定义中,互联网金融包含“金融功能链”和“独立生存空间”两个不可或缺的要素。吴晓求认为当传统金融组织采取、运用现代信息技术来创新金融产品、健全体制机制,但原有的运行机制和经营模式未发生根本改变,则这种金融机构转型改革称之为金融互联网。因此,互联网金融是对传统金融体系在理念、商业模式、组织结构、风险管理等方面的根本性变革。总结学者关于互联网金融的界定,互联网金融可定义为以计算机或电子设备终端为基础,以通讯网络为介质,提供资金融通、资源配置和金融中介服务的新型金融运作模式,以及与该模式相结合的网络金融组织、网络金融市场和外部金融生态环境。

互联网金融具有五个特征:一是信息化与虚拟化。随着计算机信息技术的应用,新型金融实务模式将呈现出运营场所、运营方式和金融服务虚拟化的特点(吴晓光和陈捷,2011)。二是高效性与经济性。互联网金融模式的出现使金融中介服务和金融资源配置突破空间和时间限制,呈现出电子化、系统化、特色化、高效性和自动化的趋势,金融服务效率得到提高(Chien-Ta Bruce Ho等,2009)。此外,有学者专门计算过网络银行业务和传统银行业务的经营成本,发现银行经营网点的单笔交易成本为3.06元,而网上银行的单笔交易成本仅为0.49元(蒋照辉,2011),以网络银行为代表的互联网金融的交易成本明显更低。三是金融服务一体化。互联网金融模式下,银行业务、保险业务、证券业务和其它资金资产管理有融合的趋势,金融混业经营、多元化金融服务和百货公司式的全能金融超市出现的可行性和可能性增大,金融产品和金融服务同质化会加重(王雪,2013)。四是直接性和普惠性。互联网金融作为一种新型的业态,金融业务办理突破了时间和地点的限制,金融服务提供者可以随时提供3A(Anytime、Anywhere、Anyhow)服务,金融资本的全球流动成为可能(刘桂清,2006)。张明哲(2013)认为互联网金融具有普惠性特征。他认为互联网金融实现了为各阶层(包括小微企业、社区居民和农村农民等)提供金融服务的可能,满足普惠金融的特性。五是风险性。互联网金融模式存在网络金融业务风险(包括信用风险、操作风险和法律风险)和网络金融技术风险(包括技术甄别风险和安全风险),互联网金融的风险规避和金融监管是未来必须要解决的学术问题(课题组,2013)。此外,也有学者将互联网金融的特征归纳为:开放、共享、信任、云计算、普惠、解构(王曙光,2013)。

二、互联网金融的主要模式类型

当前,互联网金融主要有网络支付结算、网络融资、网络货币、网络投资理财、网络银行、网络保险和网络证券七种模式,七种不同的融资模式在我国实践的程度不同。下面将重点总结探讨前四类金融模式①网络银行、网络证券和网络保险可分为没有物理场所的纯粹意义上的网络银行、网络证券、网络保险与依托物理场所、作为物理场所延伸的网络银行、网络证券、网络保险。严格的讲,纯粹意义上的网络银行、网络保险、网络证券才属于互联网金融的范畴,目前纯粹意义上的网络银行、网络保险、网络证券还没有在我国出现(李婷婷,2012)。随着互联网技术的发展与应用,依托物理场所、作为物理场所延伸的网络银行、网络证券、网络保险将成为类互联网金融组织(有学者称之为传统金融业向互联网金融的延伸(张佰瑞和张庆文,2014))。由于真正属于互联网金融的网络银行、网络证券、网络保险至今未在我国出现,故本文不作探讨。李婷婷.浅谈电子商务下网络金融风险的防范对策[J].中国市场,2012(1):73-74;张佰瑞,张庆文.产业融合与互联网金融发展研究[J].时代金融,2014(2):58-59。。

(一)网络支付结算模式

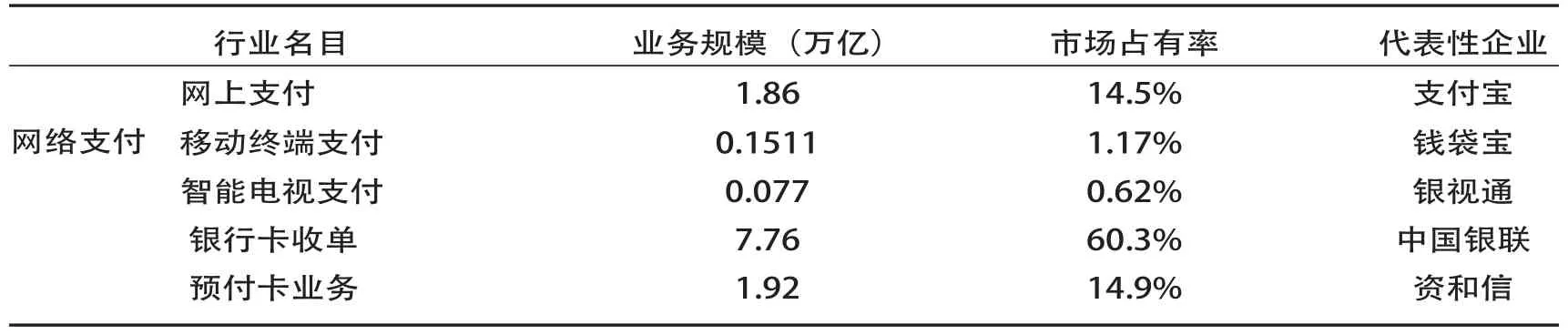

网络支付结算模式指依托计算机信息技术,以互联网和移动终端为平台,提供支付结算业务,与银行支付结算系统对接的交易平台,以及与支付结算业务相关的其它金融服务。网络支付结算模式的代表是第三方支付。作为商品交易支付结算平台,第三方支付为商品买卖双方提供网络交易手段和信用中介,成为联系和监督网络商家、网络客户和银行的纽带和保障方。具体说来,第三方支付行业可分为网络支付、银行卡收单和预付卡业务三种细分行业。表1给出了我国第三方支付行业发展的情况。

表1 2012年我国第三方支付行业发展情况

自从互联网金融业务发展以来,学者开始探讨以第三方支付为代表的网络支付结算模式。鲁佳雯(2013)在研究第三方支付时将第三方支付业务发展分为市场启动期、市场盘整期、市场高速发展期和应用成熟期四个阶段。杨琦峰等(2012)研究了第三方支付中涉及的沉淀资金问题,给出了设立备付金银行、明确利息归属及风险准备金计提等解决第三方沉淀资金的思路。潘静(2013)研究了互联网金融第三方支付企业的创新路径。他认为互联网金融第三方支付企业应加强与金融机构的合作,重视并发展移动互联网金融,拓展客户资源。于小洋和高雪林(2013)指出互联网金融第三方支付可以从拓展支付渠道、创新零售金融产品和建立线上信用评级体系等方面着手进行金融创新。此外,部分学者还研究了第三方支付中的移动电子支付业务。移动电子支付在我国的典型应用为支付宝手机钱包、微信支付两类金融产品。目前,移动电子支付在中国成长迅速。据统计,移动电子支付在2009年至2012年的复合增长率达到57.10%(徐渊和王艳,2014)。

(二)网络融资模式

互联网金融的网络融资业务指通过计算机技术、云计算和搜索引擎实现金融资源的供需配置和为资金配置提供相应的信息服务(张明哲,2013;黄海龙,2013)。互联网金融的融资业务类有P2P网贷、大数据金融模式和众筹平台等三种典型的模式(三种融资模式介绍见表2)。

学者对互联网金融的融资业务研究较多。王曙光和张春霞(2014)对比研究了中国和国外互联网金融中网络融资模式,并对众筹融资、P2P信贷和以大数据分析支撑的平台小额贷款三种模式进行了点评。刘英和罗明雄(2014)跟进了网络众筹平台的研究,他们认为网络众筹平台的出现使不同客户之间进行低成本、快捷的股权、债权融资成为可能。谢平和邹传伟(2012)研究了网络融资业务的发展机理,发现网络借贷是突破传统银行安全边界和可行边界的“充分交易可能性集合”。康书生和曹荣(2014)研究了互联网大数据技术对网络借贷的影响。黄海龙将借助电商平台开展互联网融资业务的金融模式称为电商金融,并分析了电商金融发展的背景、参与要素、乘数效应、不同融资模式及对金融脱媒的影响。Devinaga Rasiah(2011)和Younos Vakil Alroaia等 (2011)从安全性、可访问性、高效性、关注度等方面对网络融资的服务质量进行了评价研究,总结出了度量网络融资服务质量的维度变量。王海全和农飞龙(2013)发现互联网金融融资业务发展存在风险防范能力薄弱、法规制度及监管存在真空、网络金融消费者权益保护工作不到位等问题。李博和董亮(2013)认为当前P2P信贷经营模式面临的问题有外部监管和行业自律缺失,信用信息不能低成本交换、潜在安全风险存在等问题。为了促进互联网金融小微信贷业务健康发展,黄鹏和刘艳(2013)建立了基于模糊综合评判法的小微企业综合信用评价模型。李更(2014)和和毅(2013)以京东商城的供应链金融产品为例,探讨了B2C供应链网络金融模式的创新和发展问题,并给出了包括实施供应链金融发展战略、加强供应链金融产品的创新、培养精通供应链金融的业务人才、加强供应链金融的风险防控在内的政策建议。

表2 互联网金融三种融资模式分类介绍

(三)网络投资理财

互联网金融的投资理财模式指借助互联网和移动终端,使用银行理财产品、基金、股票等工具对第三方支付在途资金、支付工具吸存资金或其它小额资金进行管理和分配,达到保值增值的目的①互联网金融的投资理财模式和“金融+互联网”的投资理财不同。“金融+互联网”模式指金融机构发布理财产品信息,开展信息服务咨询、理财产品或保险代销业务。。目前,我国较有代表性的网络投资理财产品是余额宝。下面将以余额宝为例对互联网金融的投资理财模式进行分析。余额宝是阿里巴巴关联公司支付宝与天弘基金合作推出的一项第三方支付沉淀资金余额增值业务。余额宝的本质是让支付宝用户用小额闲散资金即时购买货币基金实现财富增值(曾毅和王晓丽,2013)。据统计,截止2013年底,余额宝客户超过4300万,累计投资收益达17.9亿元,年化收益率为4.9%②数据来源: http://finance.people.com.cn/money/n/2014/0102/c218900-24001532.html。。

自余额宝问世以来,学者关于余额宝的赞同和质疑之声不断。邱勋(2013)、马广奇与赵芬芬(2014)研究了余额宝的特征、营销方式、操作原理和参与各方的利益博弈。他们认为,余额宝作为金融创新将使货币基金销售渠道呈现出综合性、全方位、多层次的特点。廖学锋等(2013)认为以余额宝为首的互联网投资理财具有流程简单、操作灵活、门槛低、管理成本低的特点,余额宝在投资理财销售渠道和流程管理方面的创新将有助于商业银行进行理财业务代销创新。然而,邱冬阳和肖瑶(2014)却通过研究国外类似网络投资理财产品的兴衰历程对余额宝7日收益年化、收益率高于活期存款利率等问题提出了质疑。曾毅和王晓丽(2013)认为余额宝的出现引发了一系列法律问题和潜在风险,包括基金销售资格缺失、技术安全风险存在、宣传美化、操作流程未受法规约束、业务界限模糊、监管漏洞存在,关于余额宝等网络投资理财产品的监管刻不容缓。

(四)网络货币

学者关于网络货币的研究相对较少,但由于任何虚拟形式的货币都会影响实际社会财富创造流通,研究网络货币意义重大(Tuukka Lehtiniemi,2011)。网络货币有狭义和广义之分。狭义的网络货币指电商公司或网络运营商发行的能在网络上充当交易媒介、临时储藏手段和记帐单位的一种电子数据或数字符号;广义的网络货币指以计算机技术为发行支持,由发行主体发行的能以数据方式储存于计算机网络或电子终端,并能在网络充当交易媒介、流通手段和记帐单位的无实体货币(赵洁华,2007;吴晓光,2011)。广义的网络货币包含狭义的网络货币。网络货币具有无信用担保,发行主体去中心化、非权威性、局部性,交易的匿名性,交易的全球性,避险货币,数量的有限性等特征(包春静,2009;姜立文和胡玥,2013)。贾丽平(2013)以比特币为例,研究了网络货币的货币属性和由其出现的全新交易方式和产业链。不过也有学者发出网络货币是不是货币的质疑。盛松成和张璇(2014)同样以比特币为研究对象,认为缺乏国家信用支撑的网络货币与国家信用货币体系不相匹配,难以履行交易媒介职能,数量规模存在上限的网络货币也无法满足经济发展需要。

由于网络货币的出现会对金融市场造成冲击,有关网络货币规范和监管的研究较多。倪娜和王布衣(2007)认为网络货币的出现将会扰乱资金正常运行,危害国家法定货币的权威性,滋生新的洗钱犯罪方式,影响央行调节货币供应量的自主性和有效性。吴晓光等(2012)认为网络货币存在的风险包括较难与法定货币兼容,价值波动不受实体经济约束,监管难度大,存在通缩风险,存在技术安全风险,接受程度不高,种类多样且不受控制。邹恒(2008)、岳宇君和吴洪(2012)建议实行发行准入制度、大额交易上报制度、网络货币回笼制度、现金准备制度和评级制度以加强对网络货币的监管。袁伟和翟皓(2007)认为应从借鉴国外立法经验、完善规章制度、加大网络货币反洗钱力度、加强企业自律和行业自律等方面做好网络货币的监管。

三、互联网金融对传统金融业的影响分析

自互联网金融出现以后,学者开始探讨互联网金融发展对传统金融业带来的挑战。下面将在分析互联网金融对传统金融市场影响的基础上重点探讨其对银行业金融机构产生的影响。

(一)互联网金融对金融市场的影响及对策

虽然互联网金融发展的时间较短,但对金融市场带来了深远的影响。周宇(2013)将互联网金融看作一场金融变革。他指出互联网金融的出现加速了传统金融市场的大众化、特色化和脱媒化改革,倒逼金融市场由分业经营向混业经营转变,增加了金融监管的难度。周华(2103)也认为互联网金融的发展提高了传统金融的包容水平,推动了大数据分析时代的货币市场、资本市场和金融交易支付改革。屈庆等学者(2013)研究了互联网金融对货币市场及债券市场的影响,发现互联网金融的发展加快了货币流通速度,放大了货币乘数,降低了货币需求,影响了货币政策的制定,拉升了国内债市收益率。龚映清(2013)研究了互联网金融对证券行业产生的影响,发现互联网金融对证券业的影响表现在重塑证券业价值实现形式、拓宽证券经纪渠道、弱化证券业在资本市场的中介定位、影响资本市场投融资竞争格局等四方面。

学者从不同角度给出了金融市场应对互联网金融冲击的建议。周华建议鼓励传统金融业加快应用电子、移动、智能技术,加强与互联网金融合作,做好互联网金融时代的金融风险监测与控制。龚映清指出可以从加快证券网络建设、提升证券业互联网化的专业能力、加强证券业信息化公共基础设施建设等方面消除互联网金融发展对证券业的冲击。孟祥轲(2013)研究了中小券商应对互联网金融影响的策略,认为中小券商应通过建立全能金融商城、搭建网络客户服务平台及移动终端平台来搭上互联网金融发展的快船。

(二)互联网金融对商业银行带来的挑战及应对策略

学者们未能就互联网金融对传统银行业带来的挑战形成统一意见。一部分学者认为,互联网金融和传统商业银行存在着竞合关系,互联网金融对银行业金融机构的影响不大。袁博等(2013)认为金融市场出现的“去中介化”、“泛金融化”和“全智能化”现象虽然对商业银行的经营发展产生了一定的影响,但互联网金融和商业银行存在着“互补共赢”的关系。《新金融》编辑指出互联网金融本质上是建立在“平等、开放、互助、合作”基础上的金融,互联网金融的发展在冲击商业银行传统市场份额的同时,促使商业银行推动信息化改革和大数据建设①新金融编辑.互联网金融的现实与未来[J].新金融,2013(12):04-08。。章连标等(2013)和龚明华(2014)在从长期和短期两个角度来研究互联网金融对商业银行的影响时指出,长期内互联网金融的发展降低了商业银行交易成本和信息不对称,短期内互联网金融从支付结算、小微借贷和金融信息服务三方面对商业银行传统业务产生影响,但影响不大。另一部分学者认为互联网金融的发展对商业银行带来了巨大的冲击和深远的影响。他们认为互联网金融利用其在支付结算、资金融通、金融信息服务中的高效率和低成本优势对商业银行传统业务(包括支付结算、银行卡、代理业务等支付业务,基金代销、保险代销、银行存款理财等理财业务,存贷款业务)带来了全面、系统和长久的负面影响,使商业银行金融中介地位面临挑战、收入空间面临挤压、业务经营模式面临变革(邱峰,2103;罗微,2013)。曹飞燕(2013)和赵南岳(2013)也认为互联网金融的发展对商业银行金融产品销售、物理网点战略性布设、服务方式、客户筛选产生了冲击。这种冲击可能将推动商业银行向两极化②两极具体为:一极是标准化、大众化、规模化,另一极是个性化、高端化、定制化。、专业化和差异化发展。不过,无论是第一种观点还是第二种观点都同意互联网金融在短期无法取代商业银行。

此外,学者还探讨了不同互联网金融模式对商业银行具体业务产生的影响。曹耀云(2013)、付俊平(2012)和邱鹏(2013)探讨了第三方支付行业的发展对商业银行支付结算业务带来的影响。他们认为第三方支付的出现挑战了商业银行的支付中介地位。不过,第三方支付也和商业银行支付结算业务存在着竞合的关系。王筠权等(2013)专门研究了互联网金融融资业务对商业银行存贷款业务产生的影响,发现互联网融资虽然有信息处理效率更高、业务办理更快捷、交易成本更低等优势,无法在短期内威胁商业银行的存贷款业务,但有可能影响商业银行的存贷差,在长期内有可能致使商业银行信贷模式进行改革转型。邱勋以余额宝为例研究了互联网金融投资理财对商业银行货币基金业务带来的挑战,给出了商业银行重视客户活期存款价值、利用互联网渠道提高理财产品效益、制定大数据经营战略的政策建议。

为应对互联网金融对传统银行业带来的挑战,学者纷纷献言献策。梁璋和沈凡(2013)建议商业银行完善网络信用评级制度、重视大数据挖掘和整理、扮演“金融服务集成商”角色。张晓芬和张羽(2013)认为商业银行应从充分利用大数据技术分析的价值、拓宽网上银行服务范围、根据客户需求创新金融产品、培养复合型金融人才等方面着手应对互联网金融的挑战。郑良芳(2013)认为改革转型是商业银行应对互联网金融挑战的唯一路径。商业银行应以互联网信息技术为基础尽快实现战略理念、组织机制、管理方式、IT 架构等领域的整合和转型,提高核心竞争力。邵丽娜和唐懿明(2013)指出商业银行应在注重风险控制的同时扩展电子银行业务,实现跨行支付转账零成本,创新开放式、普惠化的金融理财产品,拓宽银行代销货币基金产品的渠道。仇远文等人(2013)从生态学的角度探讨商业银行应对互联网金融挑战的策略。他们建议商业银行应建立新的价值导向,重视客户线上线下交易数据的挖掘与收集,利用电子网络技术改造技术流程,主动加强与互联网金融业和政府的合作。

四、关于当前互联网金融风险及规范监管的思考

研究并规避互联网金融的风险是保证互联网金融健康发展的关键。互联网金融的发展存在五大风险。一是法律不健全与监管缺失风险。互联网金融存在的法律风险包括互联网金融立法模糊(如支付指令失误导致的责任承担问题,第三方支付沉淀资金的使用问题等),风险监管权责模糊,互联网金融的监管制度缺失,企业风险内控制度缺失,各国互联网金融监管法规不统一(课题组,2010;颜伟荣等,2013)。二是技术安全风险。互联网金融的技术安全风险包括计算机和移动客户端存在的安全隐患,身份认证存在局限,计算机安全防护体系不足、网络程序漏洞、软件设计缺陷诱发的金融交易风险,交易数据传输失真和丢失风险,TCP/IP协议的开放性产生的风险(何伟岗,2004;张峰,2010)。三是操作风险。互联网金融的操作风险指企业员工或金融消费者不熟悉计算机网路操作系统或未按内控制度操作引发的金融风险或产生的金融损失(张松等,2013)。四是运营风险。互联网金融的运营风险包括线上征信评估系统未建立产生的征信风险,网络交易主体未按要求履约产生的信用风险,资金流动性风险,互联网金融企业信誉风险,成本收益风险等(课题组,2013)。五是跨境风险。互联网金融的跨境风险指不同国家和地区间因互联网金融制度、运作方式不同,导致与本国金融系统产生矛盾摩擦诱发的风险(颜伟荣等,2013)。

为应对互联网金融的风险,学者给出了相关政策建议。戴文进(2005)建议从系统风险管理和业务风险管理两方面着手规避互联网金融风险。其中系统风险管理包括确保计算机硬件的合规运用与维护,运用口令、文件许可等方法来确保计算机逻辑安全,确保审计跟踪检查以及责任控制检查等管理制度落实,采用防火墙技术、加密技术等确保网络安全;业务风险管理包括市场信号风险管理和品牌信誉风险管理两方面。潘勇等(2007)和吴建(2011)建议优化互联网金融操作风险的外部控制环境(包括树立各部门协同监管的理念,建立线上征信制度,明确各监管机构的主要监管职能,健全互联网金融的监管制度),完善互联网金融的内部控制机制(包括指导各互联网金融组织建立风险管理体系,依托大数据技术建立信息系统),优化各互联网金融组织的内部控制系统(包括指导健全各互联网金融组织的内控制度,注重优化内部控制流程)。

五、互联网金融发展趋势及理论研究演进预测

目前,学者未能就互联网金融的发展趋势给出统一的研判意见。刘亮(2013)认为我国互联网金融的未来发展趋势是移动化、电商化和“去金融中介化”。张子春和张平(2013)指出互联网银行、互联网保险、互联网证券投资基金销售在未来将取得和网络融资及第三方支付同样重要的地位。郭畅(2013)以及杨洋和张宇(2014)认为互联网金融未来的发展趋势将是以第三方支付、移动支付替代传统支付业务,以P2P替代传统存贷款业务,以众筹融资替代传统证券业务。不过,朱晋川(2013)却认为互联网金融未来的发展空间取决于传统金融组织的创新力度、互联网企业的运作形式、信息科技的发展速度、监管政策的跟进程度等多种因素。此外,巴曙松和湛鹏(2012)、逄渤(2013)认为互联网金融与传统金融的合作和融合既是传统金融业未来发展的方向,也是互联网金融未来发展的方向。

可以预见,随着互联网金融的快速发展以及学者对互联网金融探讨的深入,互联网金融的概念、本质、边界界定和特征将被研究透彻。未来关于互联网金融的研究将主要集中在三个领域展开:其一,研究国外互联网金融发展的优秀经验,运用数理模型量化评价我国互联网金融不同模式发展的效率,指导我国互联网金融不同模式改革发展;其二,在继续研究互联网金融风险规避问题的同时,探讨有关互联网金融的监督管理和法规政策制定;其三,在探讨互联网金融对不同类型银行业金融机构、准金融组织产生影响的同时,探讨网络直销银行、网络直销保险、网络直销证券发展的可行性路径。

[1]包春静.网络虚拟货币的特性、成因及对银行业的潜在影响[J].上海金融,2009(12):93-96。

[2]曹飞燕.互联网金融时代商业银行变革方向[J].新金融,2013(11):42-45。

[3]曹耀云.非金融机构的网络金融业务发展及商业银行对策研究[J].重庆电子工程职业学院学报,2013(1):26-29。

[4]戴文进.网上银行风险的防范与管理[J].上海金融,2005(1):31-33。

[5]付俊平.第三方支付对网上银行业务发展的影响探析[J].金融理论与实践,2012(10):116-118。

[6]龚映清.互联网金融对证券行业的影响与对策[J].证券市场导报,2013(11):4-8,13。

[7]和毅.互联网金融模式下的供应链融资发展思考[J].金融理论与实践,2013(12):75-77。

[8]黄海龙.基于以电商平台为核心的互联网金融研究[J].上海金融,2013(8):18-23,116。

[9]贾丽平.比特币的理论、实践与影响[J].国际金融研究,2013(12):15-25。

[10]梁璋,沈凡.国有商业银行如何应对互联网金融模式带来的挑战[J].新金融,2013(7):47-51。

[11]廖学锋,李金岭,靳昊.余额宝“搅局”基金业托管银行“居中”应势图变[J].银行家,2013(9):59-61。

[12]陆岷峰,刘凤.互联网金融背景下商业银行变与不变的选择[J].南方金融,2014(1):5-9,15。

[13]罗微.互联网金融对传统银行业的影响分析[J].中国商贸,2013(11):129-130。

[14]孟祥轲.中小型券商发展互联网金融的模式研究[J].经济视角,2013(8):55-56。

[15]邱峰.互联网金融对商业银行的冲击和挑战分析[J].吉林金融研究,2013(8):44-50。

[16]邱鹏.商业银行面临第三方支付的挑战及发展建议[J].华北金融,2013(7):41-44。

[17]邱勋.余额宝对商业银行的影响和启示[J].新金融,2013(9):50-54。

[18]邱冬阳,肖瑶.互联网金融本质的理性思考[J].新金融,2014(3):19-22。

[19]盛松成,张璇.虚拟货币本质上不是货币[J].中国金融,2014(1):35-37。

[20]王曙光,张春霞.互联网金融发展的中国模式与金融创新[J].长白学刊,2014(1):80-87。

[21]王曙光.互联网金融的逻辑[J].中共中央党校学报,2013(6):53-59。

[22]吴晓求.互联网金融的逻辑[J].中国金融,2014(3):29-31。

[23]谢平.互联网金融的现实与未来[J].新金融,2014(4):04-08。

[24]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22。

[25]谢清河.我国互联网金融发展问题研究[J].经济研究参考,2013(49):29-36。

[26]徐渊,王艳.移动互联网金融:产生条件、发展趋势及面临的挑战[J].南方金融,2014(3):31-34。

[27]于健宁.我国互联网金融发展中的问题与对策[J].人民论坛,2014(3):104-106。

[28]袁伟,翟皓.强化虚拟货币的规范和监管[J].河南金融管理干部学院学报,2007(4):34-37。

[29]袁博,李永刚,张逸龙.互联网金融发展对中国商业银行的影响及对策分析[J].金融理论与实践,2013(12):66-70。

[30]杨东.互联网金融监管体制探析[J].中国金融,2014(8):45-46。

[31]杨琦峰,苏晓雯,宋平.电子支付与网络金融中有关沉淀资金问题研究[J].武汉理工大学学报(信息与管理工程版),2012(3):349-352。

[32]张峰.网络银行交易的技术风险及其防范研究[J].金融与经济,2010(3):30-32。

[33]张明哲.互联网金融的基本特征研究[J].区域金融研究,2013(12):13-16。

[34]张晓芬,张羽.互联网金融的发展对商业银行的影响[J].兰州学刊,2013(12):137-141。

[35]郑良芳.商业银行奋起迎接互联网金融时代的挑战[J].金融与经济,2013(9):11-14。

[36]曾毅,王晓丽.“余额宝”引发的相关法律问题研究[J].金融与经济,2013(12):73-76。

[37]中国人民银行开封市中心支行课题组.基于服务主体的互联网金融运营风险比较及监管思考[J].征信,2013(12):10-14。

[38]中国工商银行江苏省分行课题组.网上银行的法律风险管理探讨[J].金融论坛,2010(12):61-67。

[39]周华.互联网金融对传统金融业的影响[J].南方金融,2013(11):96-98。

[40]周宇.互联网金融:一场划时代的金融变革[J].探索与争鸣,2013(9):67-71。

[41]邹恒.构建我国虚拟货币监管制度的思考[J].南方金融,2008(5):40-41,57。

[42]鲁佳雯.基于商业模式创新的网络金融研究[D].南京:南京大学,2013。

[43] Tuukka Lehtiniemi. Macroeconomic Indicators in a Virtual Economy[Z/OL]. http: //scholar. google. com /scholar? hl=en & btnG = Search & q = in title: Macroeconomic + Indicators + in + a + Virtual + Economy #0, 2011-10-15.

[44]Naveen Sharma,Geeta Sharma.Customers'Perspectives Regarding e-Banking: An Empirical Investigation [J].The IUP Journal of Management Research,2011(4), Vol. X。

[45]Younos Vakil Alroaia, Mohammad Hemati,Kambiz Abdi.Priority of Factors Affected on Customer’s Satisfaction in the E-Banking by Using Kano Model and Analytical Hierarchy Process : A Case of Iranian Commercial Bank [J].Journal of Modern Accounting and Auditing,2011(10):1097-1105。

[46]Chien-Ta Bruce Ho,Desheng Dash Wu.Online banking performance evaluation using data envelopment analysis and principal component analysis [J].Computers & Operations Research,2009(36):1835-1842。

Research of the Internet Finance Based on the Literature Review

YANG Yunlong HE Wenhu

As the integration of the modern information technology and the finance. Internet Finance received widespread attention in academic circles because of its rapid development in domestic and foreign and its tremendous impact on the traditional fi nance industry. This article wants to gave a review on the existing literature research of the Internet Finance. Firstly, this paper makes a discussion on the connotation of the Internet Finance, and gives an analysis of its fi ve features which including the information and virtualization, the effi cient and economic, the integration of the fi nancial services, the direct and inclusive, and the risk. Secondly, we focus on Internet Finance’s four kinds of models which are the fi nancial payment settlement, the network fi nancing, the network currency, and the network investment. Thirdly, the article explores the challenge to the traditional finance by the Internet Finance, summarizes the risk characteristics of the Internet Finance and gives the suggestions. Finally, we predict and prospect the development trend of the Internet Finance and the Theoretical research trends.

Internet Finance; Model; Infl uence; Risk

F830

A

1009 - 3109(2014)08-0016-09

(责任编辑:何昆烨)

杨云龙,男,汉族,南开大学经济学硕士。何文虎,男,汉族,硕士,中国人民银行固原市中心支行。

①本文是2014年宁夏金融学会研究课题:“我国网络金融风险监管模式创新研究——基于制度因素和非制度因素的视角”的阶段性研究成果。