中小企业财务管理对策

2014-03-06□文/李杨

□文/李 杨

(重庆第二师范学院 重庆)

一、引言

中小企业财务管理是中小企业组织企业财务活动、处理财务关系的一项经济活动。目前,我国中小企业的数量已占全国企业总量的99.3%,我国GDP的55.6%、工业新增产值的74.7%、社会销售额的58.9%、税收的46.2%以及出口总额的62.3%由中小企业创造的,全国75%左右的城镇就业岗位也是由中小企业提供,中小企业已经是国家经济的柱石。中小企业不仅是推动全国社会经济发展的重要力量,更是充分就业的重要载体和促进社会稳定的基础。但目前我国中小企业在发展过程中遇到许多障碍和问题。除了中小企业规模较小、技术水平低下、缺乏政府支持及融资渠道等因素外,还包括自身财务等各方面管理因素等。因此,应从多个层面和多个角度完善中小企业财务管理,为中小企业健康稳定发展提供保障。

二、完善中小企业财务管理的对策与措施

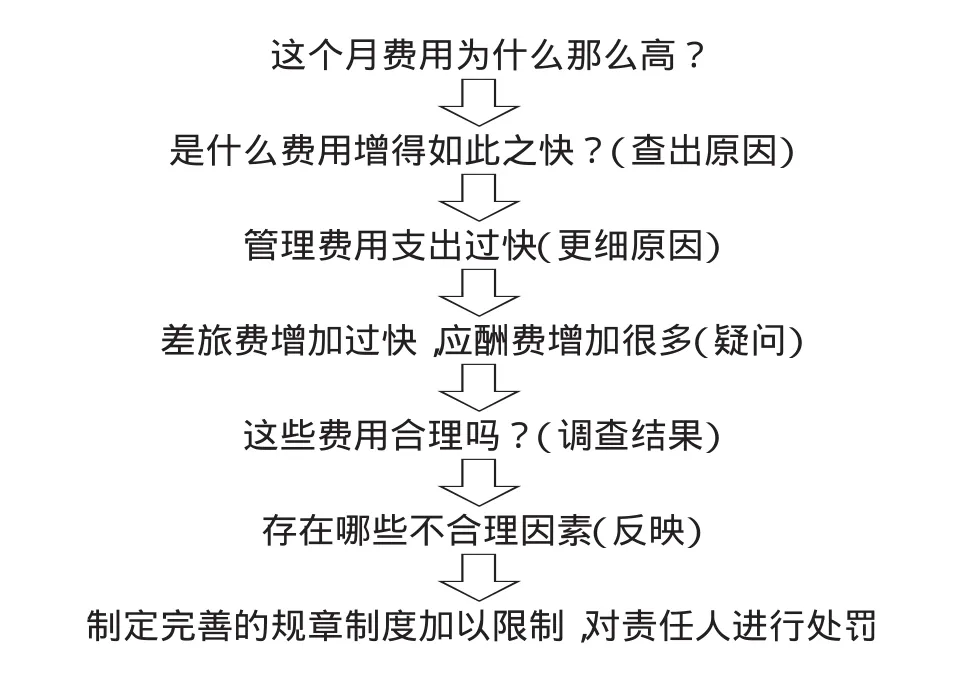

1、完善中小企业财务管理制度。财务管理涉及到企业生产经营的各个环节,贯穿于每一项经济活动中,中小型企业的财务管理应从企业计划指标、盈利和奖惩等规章制度出发,通过中小型企业内部控制制度的建设,加强企业相互制约和监督;提高会计核算的工作质量,防止和避免生产经营中的偏差,制止营私舞弊,如本月费用突然偏高。对于管理费用控制,可以从费用分解的角度对财务状况进行及时反馈。

(图 1)

2、提高中小企业信用水平。强化政府信用意识,培养中小企业信用环境。从政府角度出发,政府首先应重视政府信用,做到依法行政、言出有据和严格执法,最大限度地减少地方政府对经济行为的介入,为中心企业融资活动提供担保或变相担保,不能干涉司法和纵容包庇逃废债务的活动。从外部法律环境出发,应加大《合同法》、《产品质量法》、《商标法》等法律法规的执法力度,依法办事,规范各类市场主体的行为,增加企业和个人的失信成本。从社会层面出发应发挥社会对企业信用的监督管理作用,通过建立经营者禁入制度,在监控期内限制被监控企业或自然人的权力,对有违法记录或涉嫌违法的中小企业实施监控等措施来在全社会开展监督和约束工作,规范中小企业行为,改善信用不良的状况。与此同时,制定统一、规范的信用信息启示制度,建立统一、规范的信用公共信息平台,通过规范信用中介机构,加快建设中小企业信用担保机构等,为中小企业的良性循环发展培育良好的信用环境。从企业角度出发,企业应不断提高自身信用水平,树立诚信品质,按照信用原则经营企业,通过收集、加工、整理企业外部相关者的信用状况和资料,按其风险度对风险进行跟踪监控,一旦发生失信爽约情况,由企业管理部门及时采取措施进行追究。由于我国大多数中小企业属于民营企业,倾向于业主制度和家族制,若采用家族制的中小民营企业,应在产权形式上做到所有权与经营权分离,在人事管理上突破任人唯亲的管理方法,建立新型劳资关系,实现产权结构由单一结构向投资主体多元化改变,以提高企业竞争力和抗击风险能力,更进一步完善中小企业信用管理。

图1 管理费用控制分解图

3、建立为中小企业服务的信用担保制度。加快中小企业信用体系建设,在发挥政府协调作用的基础上,完善中小企业评级体系,逐步实现多部门联网的信息共享体系,为社会及时了解中小企业生产经营和信用状况提供条件。中小企业需规范自身的经营管理,健全财务管理制度,增强财务报告真实性和透明度,提高企业的信誉度。我们可以借鉴国外经验,由财政出资设立政策性的贷款担保机构,为中小企业申请贷款提供担保,并考虑由政府和商业性保险机构共同出资设立再保险机构,为担保贷款提供再保险,还可组建地方性的金融机构,为远离城市的中小企业提供信息咨询和金融信贷等服务。由于中小企业信贷风险较大,若全部由信贷担保机构承当,则难以承受,因此发展风险相对较小、适合中小企业的融资方式极其必要。借鉴日本《中小企业信用担保公库法》设立中小企业信用担保公库的做法,改革我国保险体系,成立中小企业信用保险机构,对中小企业的债务给予担保,解决其贷款难的问题;借鉴美国小企业管理局的做法,设立小企业出口流动资本项目,使许多商业银行得以利用该项目为小企业提供短期出口信贷。中小企业还可以选择融资门槛低、租赁还款方便灵活、高效率的融资租赁的交易行为进行融资。

4、扩大对中小企业的信贷支持。银行在商业化过程中会树立自己的定位,选择相应的目标市场,中小企业由于信用风险、经营风险高于大型企业,获得银行信贷支持的难度较大。目前,我国的银行体系除了四大国有商业银行和交通银行等全国性银行外,还包括诸如城市商业银行等规模较小的地方性银行。全国性规模大的银行因其规模大、知名度高、筹资能力强,通常选择大型企业作为其主要客户来源,而规模较小的地方性银行由于与规模较大的银行在争夺大客户方面存在劣势,应考虑发展中小企业作为其客户主力军。我国中小企业量多面广,对信贷资金需求虽单笔金额较小,但需求数量多,类似商场的零售业务。随着银行商业化步伐的迈进,银行之间的竞争必然越来越激烈,地方性中小型银行应开拓新的经营领域,拓展新的市场,通过建立规范的中小企业抵押贷款制度,积极开拓中小企业直接融资渠道,利用扶助、辅导和政策调整等,扩大对中小企业的信贷支持。

[1]朱永永.公司治理下内外审计多维整合协调研究[J].西安财经学院学报,2013.1.

[2]向显湖,李永焱.试论企业组织资本与财务管理创新[J].金融研究,2009.2.