传统“运营商定制”派“去运营商化”之路走向何方?

2014-03-06程贵锋

蓝戈智库终端专家 | 程贵锋

近期某手机厂商高管“不跟运营商玩”的言论,再次引发业界关于运营商定制、去运营商化的讨论。核心是以下四个问题:首先是对运营商定制的争议或者说非议,其次是看衰运营商定制市场前景,再次是超低端市场没价值不想玩了,最后是要转型精品运作追求利润。

这里说的运营商合作厂商是早期的提法,大体指的是从网络设备厂商起家的手机厂商或与运营商合作紧密,甚至是ODM商,主要依赖运营商渠道分销的厂商,比如中兴、华为、酷派、海信等。

其实传统运营商合作派厂商的去运营商化或者转型在1~2年前就已在悄然进行。转型大多集中体现在四个方面:加强品牌塑造(含子品牌)、开拓公开市场渠道(含电商)、产品向中高端市场拓展、改变机海战术走精品路线等。那么,传统运营商合作派厂商为什么要转型去运营商化?为什么在今年又成为焦点?又该如何转型?未来是否要与运营商市场划清界限?

众所周知,手机市场的产品精品化、品牌垄断格局的趋势已日渐明朗,手机厂商进入生死存亡之秋,压力陡增。从集中度看,手机市场长尾效应凸显。2014年上半年,市场在售机型超过3600款,新上市机型超过800款,但TOP50机型销量就占市场近30%份额。市场在销品牌近200家,但TOP10品牌份额占74%,TOP15品牌份额超过80%,排名第15名的厂商份额已不足1%。

从竞争角度看,中小厂商的春天已经过去了,不能进入TOP15的厂商被边缘化是必然,而TOP10品牌仍将继续洗牌,手机市场将彻底进入巨头瓜分蛋糕的阶段。终端厂商都在思考该怎么办,传统运营商合作派厂商也不例外。

去运营商化引发连锁反应

首先引发的是手机厂商与运营商之间的利益冲突。既然要谈去运营商化,讨论这个议题需从源头说起。首先回顾一下什么是运营商定制?厂商为什么要参与运营商定制?

业内对运营商定制争议由来已久,甚至总结了N宗罪。归结起来最核心有两点。首先是压价,其次是预装。其实,只要理解一点,很多事情就显得合理容易理解。运营商的主业是卖业务而不是卖终端,卖终端最终还是为了卖业务,一切都是围绕卖业务这个根本出发点。

关于压价,压价的痛苦与多重合作诱惑并存,痛并快乐着。运营商的主业是卖业务不是从卖终端上赚差价,从业务推广角度,降低业务使用门槛是最关键的,所以在保证基本体验的前提下,价格越低越好。手机硬件厂商是通过售价与成本的差价赚取利润。在手机定价方面运营商与终端厂商之间有直接的利益冲突。

那为什么终端厂商依然会愿意跟运营商玩耍,这缘于多重诱惑。

首先是规模诱惑。量在手机领域意味着太多:份额/排名、成本分摊、上下游议价能力等等,而运营商数亿用户的换机需求、动辄百万级的集采量对于大多数厂商是极大的诱惑。其次是补贴诱惑。成本补贴最直接,合约机价格低于公开市场,产品竞争力上升;对话费补贴而言,最终用户“手机+套餐”合约费用同样远优惠于自带机入网,进而也促进了定制手机的销售。第三是渠道诱惑。渠道为王,运营商营业网点的覆盖广度与深度是很多厂商不具备的,而进入到定制圈可以一步到位利用。最后是隐性资源诱惑。推广力度、套餐设计、是否纳入KPI考核、配套资源投入等都是厂商争夺的焦点。

传统运营商合作派厂商的第一桶金源于运营商。早期运营商是直接采购通过自有渠道销售,这种模式免去了厂商后顾之忧,厂商的销售对象是运营商而不是最终消费者,本质上依然是B2B业务,而不是B2C业务。网络设备厂商对于B2B类业务驾轻就熟,他们在跟运营商合作时发现了这一商机,从提供测试联调样机慢慢做到提供商用定制机。在此过程中,手机厂商力量在增长,品牌也逐渐为大众所知晓,打下了从B2B到B2C的基础,同时在运营商避风港下也产生了惰性,这种惰性对于B2C市场竞争是大忌。

从模式对比看,其实现在互联网厂商宣扬的硬件免费卖服务与运营商定制有非常大的相似性。运营商0元购机本质上就是硬件免费服务赚钱。互联网厂商手机操盘手法中也能找到运营商千元机操盘的影子。千元机或者说某些超低端定制机在第一批是有可能直接打到成本价的,不赚钱也有风险,但随着后续规模快速拉升后成本摊销、整机成本下降,最终一款手机的生命周期内整体是盈利的。此模式中,百万级以上的规模需求是关键点,如果没有规模优势,这种模式也难以为继。

接下来是关于业务预装,经营权的争夺。即谁的手机,谁的业务,谁的用户?

终端在3G初期就已经成为了业务应用的载体,更是业务经营的渠道通路。对于海量互联网应用而言,提高用户发现的可能性、使用的便利性是至关重要的,而预装是这么一条捷径,互联网厂商愿意为此付费。

运营商是卖业务的,既然对定制终端投入资源进行了补贴,在定制手机中预装自有业务,以此提高用户的发现与使用概率;在定制手机上进行运营商品牌的宣传,以期通过定制手机、自有业务、定制UI三位一体提高用户的粘性,也是合理的做法。至于定制预装被诟病不是因为模式,而在于业务吸引力,预装应用是否是用户所需,应用的体验是否有竞争力。

而现在硬件厂商的品牌意识、业务意识的觉醒,或者说手机经营意识的觉醒,不再甘于仅作硬件制造,也希望通过定制化体验、自有软件进行用户/粉丝经营,这其中很多业务应用是与运营商转型业务有冲突的,比如云服务等。所以,手机厂商与运营商在定制手机的业务预装、UI定制方面屡有冲突,背后是对手机这一业务载体经营权的博弈,谁占主导取决于双方的用户影响力。这种冲突,将逐步从隐形到显性,从个别到增多,而最终的抉择权在用户手中,谁的业务/服务是用户喜欢的,最终用户就属于谁。

下半年驱动运营商定制市场发展的因素仍在,同时,制约上半年 LTE终端放量的影响因素正在弱化,我们有理由相信运营商定制市场相比上半年有跨越式发展。

综上所述,笔者认为,运营商定制市场对手机厂商有利益诱惑,手机厂商与运营商也有利益冲突,并主要表现在以下几个方面。首先是运营商定制市场的诱惑:规模/量、运营商补贴、运营商渠道、推广资源等。

其次是运营商与手机厂商的冲突。一是运营商卖业务希望手机门槛越来越低,意味着手机价格越来越便宜,而手机厂商需要硬件价差利润;二是运营商希望通过定制手机、定制UI与运营商自有业务进行用户经营,而硬件厂商也开始转型,期望通过自有品牌手机、定制化UI与厂商自有应用进行用户/粉丝经营,对于手机经营权、业务使用、用户归属的争夺日趋显性化。

显然,运营商定制市场是运营商主导制定规则的游戏,任何一个参与运营商定制的厂商都会进行利弊权衡,找到自己的利益诉求点,确定是否参与,这里面没有强迫,既然进来玩就说明想好了,剩下的就是如何适应规则,玩转这个市场。

客观地讲,运营商与终端厂商的利益冲突是去运营商化的未来催化剂,并非现在。当下最直接的催化剂还是缘于国资委新政的影响,业界判断运营商定制市场风光不在,对厂商的吸引力下降。

运营商定制市场不会变鸡肋

关于运营商定制市场的未来走向,主要澄清两个问题,运营商定制市场是否会陡降?运营商定制是否只需要超低端?

根据赛诺监测数据,2013年9月与2014年1月合约机市场份额曾达到51%,2014年1月以来,合约机份额一直低于50%,4月47%,5月49%。这其中,中移动取消3G补贴对3G市场销售影响巨大,与此同时,上半年4G市场一直未放量。

下半年驱动运营商定制市场发展的因素仍在,同时,制约上半年LTE终端放量的影响因素正在弱化,我们有理由相信运营商定制市场相比上半年有跨越式发展。

首先用户需求仍在。鉴于上半年LTE手机市场并未规模放量,3G到4G换机需求驱动仍在,辅以农村、校园等新增确定需求的存在。经过半年多的4G宣传教育,用户对4G的观望情绪有望得到缓解。其次是LTE手机价格快速走低。在运营商KPI的压力驱动下,下半年千元LTE手机丰富性将得到极大改善,599元入门LTE手机上市。第三是网络体验。随着4G网络建设,覆盖体验相比上半年继续提升;第四是4G套餐资费继续下调,打消用户的使用顾虑;最后是资源投入相比2013年并未明显下滑。虽然国资委要求三大运营商降低100亿元补贴,只是比年初的预算有缩减,相比2013年整体补贴金额并未有明显下降。以中国移动为例,2013年手机补贴263亿元,2014年初计划340亿元,在削减70亿元后,实质上与2013年基本持平。

不过从长期趋势看,受补贴下降政策影响,驱动运营商定制市场发展的最直接驱动力在下降,未来合约机市场走低是大概率事件,预计将会保持在30%~40%。

与运营商定制市场驱动力减弱不同,随着国产厂商对线上营销的重视,厂商在电商渠道产品首发比例增多,产品首发率已超越实体渠道。电商渠道市场份额在快速提升,2012年不足10%,2013年达到13%,2014年1季度电商市场份额接近15%,继续保持高速增长态势,2014年年底有望达到18%以上。随着新一代消费者对线上消费习惯的养成,线上渠道有望摆脱之前低端机为主,未来中高端机型线上销售也有望增长。

从整体格局上看,2 014年内运营商定制市场、公开市场实体渠道、电商渠道的份额占比大概是4∶4∶2,未来运营商渠道市场份额有望保持在30%~4 0%,市场形成三足鼎立之势。

毫无疑问,运营商需要低端,因为运营商提供的是普遍性服务,门槛越低越好,何况现在手机硬件超前发展,低端、低价不等于低能低体验,低端机体验已足以支撑业务体验。

至于运营商只需要低端手机的问题,笔者在此想说的是,运营商也是用户导向、价值导向,不是运营商集采后就万事大吉,最终的评判还是用户。运营商也需要精品,更欢迎精品。运营商需要的是价值,价格是价值评估的一种也是最简单的一种,如果没有溢价支撑,要价值体现,只有接近成本定价的微利化价格回归。

未来,运营商补贴资源将更加趋向价值导向,对用户和渠道,按照用户价值贡献进行补贴是更合理的做法,也将成为主流,可类比为从大锅饭到多劳多得。营销资源的缩减,意味着运营商必须要更加注重营销资源的投放收益比,不管是高端机还是低端机,给运营商带来高价值用户的手机将是宠儿。

终端厂商转型之路在何方?

弄清楚手机厂商与运营商之间关于运营商定制的那些事,看清了运营商定制市场的未来走向,我们来看,传统运营商合作派终端厂商的转型之路该走向何方?

首先是中高端市场的集中度更高,容不下更多玩家和产品。

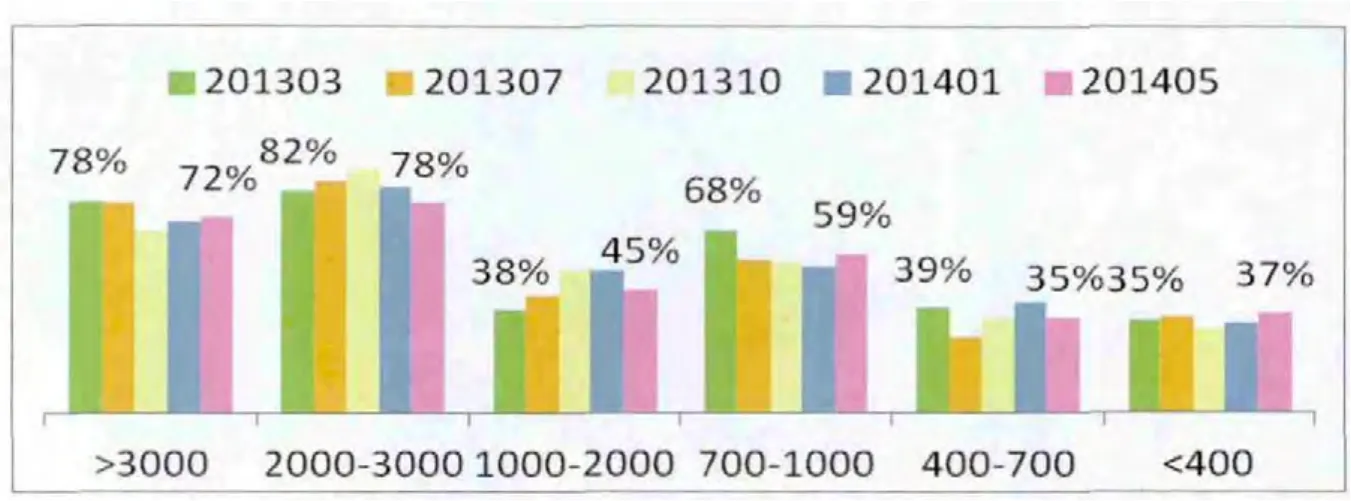

对于国产厂商而言,2000元成为一道分水岭。2000元以上市场拼的是品牌与设计,性价比不是主打卖点。从市场结构看,2000元以上市场份额基本维持在20%左右,二八现象明显,大的消费结构转变还未来临。2000元以上市场最显著的特征是市场集中度非常高,对于大多数厂商而言,标杆意义大于实际走量。以EVDO市场为例,2000~3000元,3000元以上价位段,TOP5机型集中度在80%左右。这为国产厂商挤入2000元以上市场增加了难度。

市场份额是衡量厂商是否为主流厂商的重要指标之一,如果一个品牌的市场份额掉出 TOP10,这个品牌将面临危机,极有可能从主流走向小而美,甚至转向衰落。

图1 不同价位段市场份额变化趋势(数据来源:赛诺市场监测)

排名 厂商/款数2 0 0 0 -2 4 9 9 1联想(7) 3 2 1 1 2酷派(7) 2 2 1 1 1 3华为(6) 1 2 3 4小米(5) 2 2 1 5 V i v o(7) 2 3 1 1 6 O P P O(4) 1 1 1 1上半年T O P 5 0销量机型厂商与价位段分布(按照销售均价) < 2 9 9 2 9 9 -4 9 9 4 9 9 -7 9 9 7 9 9 -9 9 9 1 0 0 0 -1 4 9 9 1 5 0 0 -1 9 9 9

图2 不同价位段TOP5机型销量集中度(数据来源:赛诺市场监测)

其次是精品机型战略玩法需要以“X布斯”为核心的体系化经营。

2014年上半年,市场在售机型超过3600款,新上市机型超过800款。手机产品的生命周期明显缩短,仅有苹果、小米等少数明星产品生命周期超过1年,大部分厂商的产品销售周期在3~6个月。从规模效应看,精品运作能够实现厂商的利益最大化,这一道理是显性的,那为什么厂商采取机海战术不停推出新品呢?

精品运作的核心首先是精品,而哪一款机型能够畅销对于大多数厂商而言是未知的,广撒网尝试成为一种自然的选择,同时也是为了满足不同群体、不同价位需求。除此之外,保持市场热度是另一关键因素,当前线上口碑往线下传导的趋势日趋明显。这使得线上舆论热度的保持成为厂商竞争的又一焦点。

对于线上经营而言,操盘者与官微是经营的核心。官微的营销味更重,而操盘者是鲜活的,在强调互动的粉丝/用户经营理念下,线上的“操盘者”应该是一个公司互联网营销与公关的重中之重,他可能是一个人,更可能是一个团队,“他”在线上展现的魅力、思想等影响力往往决定了品牌的公众烙印,“他”的线上操控能力就是这个企业线上操盘能力的集中体现,保持精品的市场热度需要以“操盘者X布斯”为核心进行体系化经营策划。苹果有乔布斯和Apple品牌的绝对影响力,小米有雷布斯,要转型精品运作的厂商,你的X布斯在哪里?

第三是精品战略也必须以规模为依托,没有规模支撑下的中高端转型将是镜中花水中月。

市场份额是衡量厂商是否是主流厂商的重要指标之一,如果一个品牌的市场份额掉出TOP10,这个品牌将面临危机,极有可能从主流走向小而美,甚至走向衰落。对上半年市场销量TOP50机型分析,TOP50机型销量约占整体市场的30%。TOP10品牌的TOP8有产品进入TOP50,排名第9、第10的中兴、天宇没有机型进入TOP50销量,份额上渐渐与前8拉开差距。联想、酷派、华为进入机型集中在千元以下价位。小米、vivo、OPPO进入机型集中在799元~2500元价位档,千元上下价位段进入机型较多。三星的机海战术在TOP50进入机型中得到充分体现,覆盖高中低价位段,但三星也缺失了799元~999元这一重要价位段。

由此可见,除苹果外,要进入市场TOP10,必须有TOP50畅销机型,低端才是规模王道。而对于国产厂商而言,至少需要在千元档布局,千元以下价位仍是重要战场。小于700元的市场份额接近40%,而TOP5机型销量集中度相对分散约35%左右,可以容纳众多玩家,是兵家必争之地。

手机厂商需改变精品与中高端机型划等号的认知,低端市场同样需要精品,并且低端市场的中低端改变玩法是关键。

综上所述,传统合作派终端厂商的中高端转型是否就真的脱离了运营商呢,至少目前不能。以某国产厂商的中高端机型为例,如果没有运营商的渠道铺货、没有运营商给予最高补贴标准,没有运营商全力主推、销售业绩计入被诟病的KPI考核支持,能够卖到几百万台吗?我的结论是不能。

在传统运营商合作派厂商高调去运营商化的同时,以OPPO、vivo为代表的公开渠道营销派厂商正在跑步进入运营商定制市场,在产品、渠道等层面强化与运营商的合作。在TD市场运营商渠道销量占比已经超过一半,同时OPPO、vivo也相继进入了CDMA市场。

如果认可未来运营商定制市场、线下公开市场、线上市场三分天下格局,我们有理由相信,未来的赢家属于不偏科的玩家,对于传统运营商合作派厂商而言,稳固既有优势阵地,掘金新增市场才是正道。