二铵企业或将销售重心从出口转向国内

2014-03-05

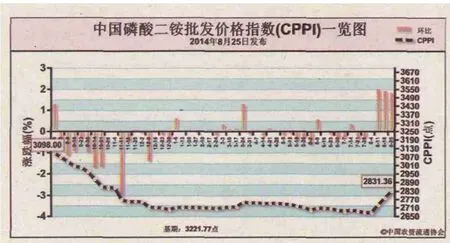

8月25日中国磷酸二铵批发价格指数(CPPI)为2831.36点

上周(8月18日-8月22日),磷酸二铵国内外需求向好,且供货持续偏紧,价格上扬。8月25日,中国磷酸二铵批发价格指数(CPPI)为2831.36点,环比上涨49.91点,涨幅为1.79%;同比下跌266.64点,跌幅为8.61%;比基期下跌390.41点,跌幅为12.12%。

供给情况:二铵企业订单充裕,订单量可维持到9月份以后,目前以发货为主,新单接速放缓。企业国内大规模走货尚未开始,受市场供货偏紧影响,企业报价上调,供货主要以老客户为主。原材料价格涨跌互现,但整体波动幅度不大,对二铵价格影响不大。二铵企业平均开工率整体走稳,约为54%,周环比持平。

需求情况:出口市场方面,印度、巴基斯坦等地区市场需求持续旺盛。国内秋季冬小麦用肥临近,在较好的需求带动下,市场缺货严重,下游贸易商催货紧急,价格高位企稳。

国际市场:国际二铵价格整体走稳。其中,美国坦帕港离岸价为501-511美元/吨,突尼斯离岸价为 501-526美元/吨,摩洛哥离岸价为521-541美元/吨,波罗的海/黑海离岸价为 496-531美元/吨,中国离岸价为 456-466美元/吨,与前周相比,均持稳。

国内市场:根据协会数据监测显示,上周受监测的18个省区价格整体呈现上涨态势。其中,河北、吉林、浙江、安徽、山东、陕西、甘肃、新疆8个省区价格出现上涨,涨幅在0.90%-7.60%之间,吉林省涨幅最大,其余省份价格保持稳定。

印度、巴基斯坦等地区市场需求保持坚挺,二铵企业出口订单量大,预计后期价格下行的可能性不大。8月底至9月初,国内秋耕备肥需求进一步显现,同时10月中旬二铵出口窗口期将关闭,二铵企业或将销售重心从出口市场转向国内市场。综上所述,预计后期二铵价格或将企稳,不排除局部小幅上行的可能。