对二甲苯市场分析及发展建议

2014-03-04顾祥万

顾祥万

(中国石油化工股份有限公司洛阳分公司,河南 洛阳 471012)

对二甲苯(paraxylene,PX)是重要的芳烃产品之一,主要用于制备精对苯二甲酸(简称PTA),进而生产聚对苯二甲酸乙二醇酯(简称 PET),还可作溶剂以及医药、香料、油墨等行业的生产原料,用途十分广泛。工业上主要以甲苯和 C9芳烃为原料,采用甲苯歧化和烷基转移、二甲苯异构化以及吸附分离工艺生产对二甲苯。为了提高选择性,增加PX收率,甲苯-甲醇烷基化制PX生产工艺也在逐步推广。通过分析PX市场,有助于采取对策应对复杂的市场变化,提升市场竞争能力。

1 产能现状

近几年,随着全球聚酯纤维工业的飞速发展,推动了PX产业迅速发展。2012 年,全球PX产能约4000×104t,亚洲地区占70%以上,新建PX产能也大都集中在我国及周边,2012年我国PX表观消费量约为1382.4×104t,PX装置产能达816×104t,占全球产能约为 20%,我国已是世界上最大的 PX生产国[1]。大量国内民营和国有等资本不断流向PX项目,使得我国PX产能也增加较快,2013年我国 PX总产能达到 1104×104t,新增产能约为288×104t,占总产能 26.1%,产能增幅较大。2013年我国PX产能详见表1[2]。

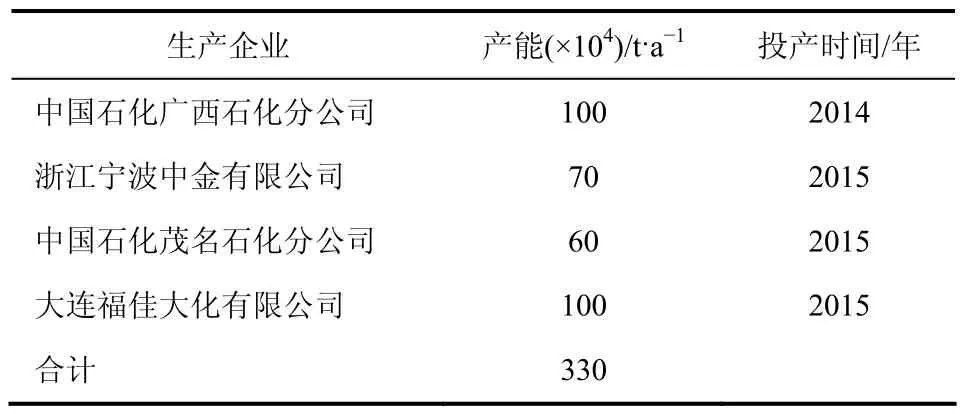

预计 2014—2015年,国内 PX总产能将达到1434×104t,其中,新增产能约为330×104t,产能增幅约为23%,仍保持较高增幅。2014—2015年我国PX新增产能详见表2[3]。

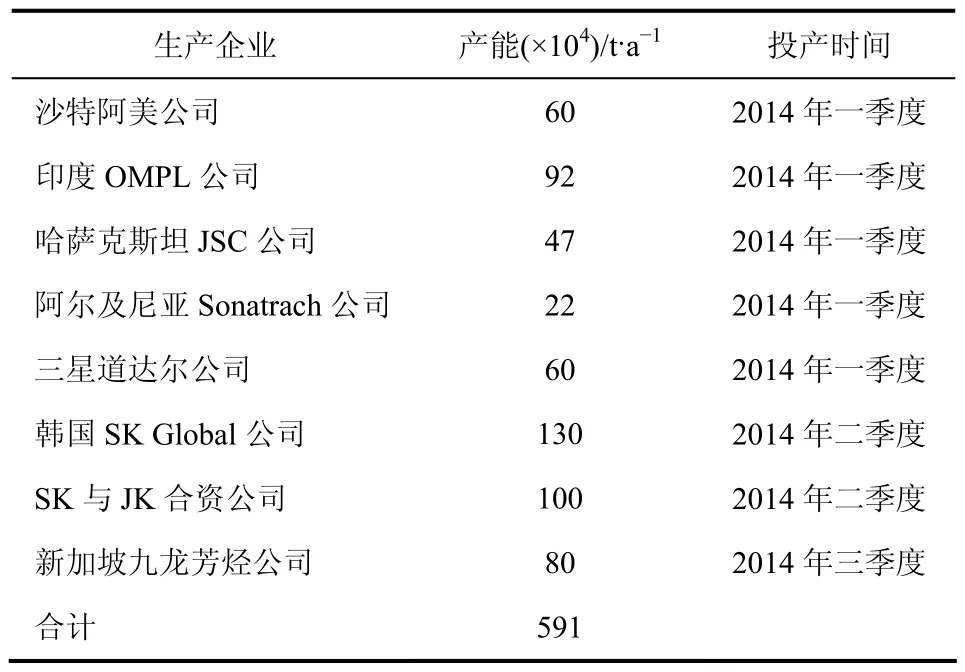

2014年是PX将集中释放期之年,2014年我国周边PX新增产能详见表3[4]。

表1 2013年我国PX产能

表2 2014—2015年我国PX新增产能

从表3可以看出,2014年,我国周边PX新增产能将达到591×104t,而新增PX产能的投放目标主要是我国市场。业内人士预计,大量新增PX产能的涌入,将会导致我国今年市场供应相对过剩,供应能力的不断放大,拉低了国内PX市场价格[5]。

表3 2014年我国周边PX新增产能

2 消费现状

我国PX消费量已经占全球总量的38%,对全球PX生产及下游产业链的发展具有举足轻重的影响[6],国内PX需求量的90%以上主要用于生产精对苯二甲酸(PTA),我国聚酯行业迅猛发展,带动了PTA 消费量的增长,下游PTA需求量对PX的生产和消费产生极大的影响。

随着国家宏观产业政策的调整,民营资本大量涌入PTA行业,国内PTA 格局已发生重大变化。截至2010年底,三资企业、民营企业和国有企业所占国内PTA产能的比例分别是32%、40%、28%,国有企业(中国石化、中国石油)PTA产能一枝独秀的格局已经发生变化。我国PTA 产能已连续多年居世界之首,成为世界上 PTA最大生产国和消费国[7]。

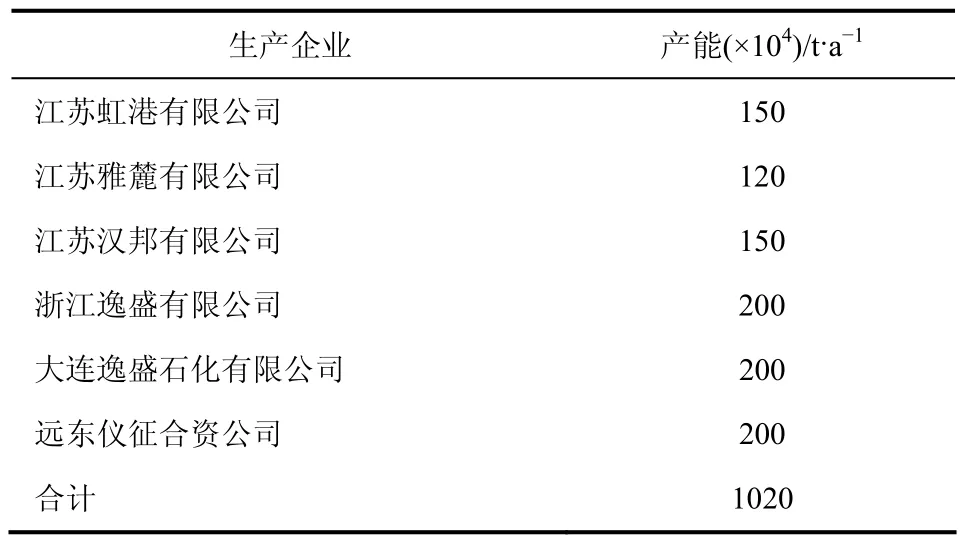

统计显示:2012年国内 PTA总产能接近3300×104t,新增产能达到了 1250×104t,产能增幅达到了61%[8]。2014年国内PTA仍将不断扩张,产品供大于求,PTA行业产能过剩仍会进一步加剧。2014年国内PTA新增产能详见表4[9]。

从表4可以看出,2014年国内PTA新增产能为1020×104t/a,全年产能将达到4320×104t/a,国内PTA产能在绝对值上超过下游聚酯产能。2013年,PTA下游纺织行业市场低迷,出口受阻,PTA生产企业竞争加剧,为了减少亏损,采取限产保价措施。全年PTA整体开工率下滑,2013年平均开工率在77%左右,较 2012年的平均87.7%大幅下滑近10个百分点,预计 2014年开工负荷将进一步下滑至73%左右[10],PTA生产企业会继续选择降低负荷或关闭工厂,这将对PX消费产生一定的影响。据亚化咨询研究显示,到2015年,国内PTA产能将达到5000×104t/a,按照开工率70%,生产1t PTA消耗0.66t PX来计算,预计全年生产PTA 3500×104t将需要消耗PX 2287×104t,若2015年底国内PX生产能力1434×104t全部释放,则国内PX自给率将达到62.7%,同比2013年自给率45.3%提高了17.4%,有力地缓解了供需矛盾。

表4 2014年国内PTA新增产能

3 市场分析

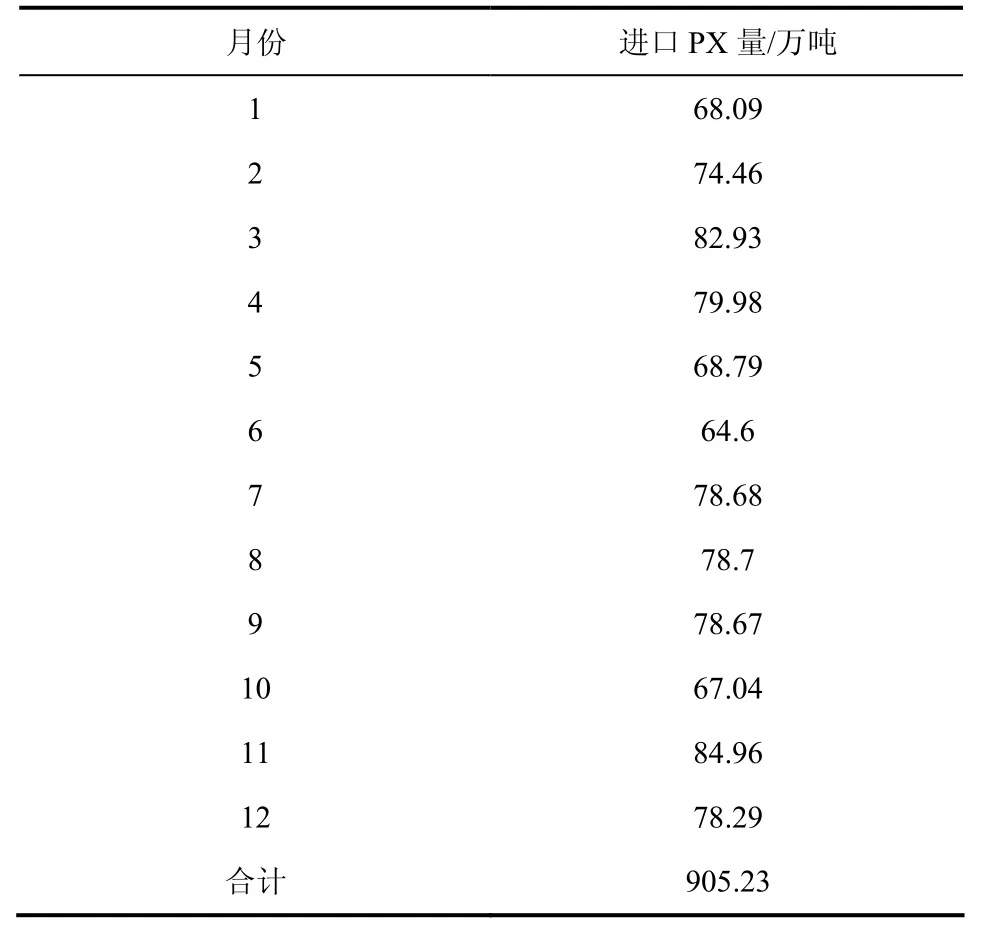

随着国内PTA产能不断增加,一方面,国内促进了PX产能迅猛提高;另一方面,PX进口量也快速增加。我国进口PX主要来自周边的韩国、日本、印尼、泰国及中国台湾等国家和地区,近年来,来自中东地区的沙特、伊朗、科威特等国家的PX产品进口量明显增加,在下游PTA大幅扩能、装置集中投产的带动下,我国PX进口量不断增加。2013年我国PX进口量详见表5[11]。

从表5可以看出,2013年我国PX进口总量为905.2×104t,较2012年PX进口量628.6×104t增加276.6×104t,增加比例高达30.6%[12]。据统计,2013年我国PX产量约750×104t,表观消费1655×104t,对外依存度为54.7%。分析师表示,较大进口依存度使国内厂家失去对PX的定价权,外盘价格的波动会在很大程度上影响国内市场价格[13]。

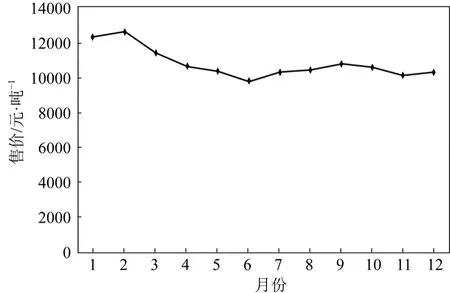

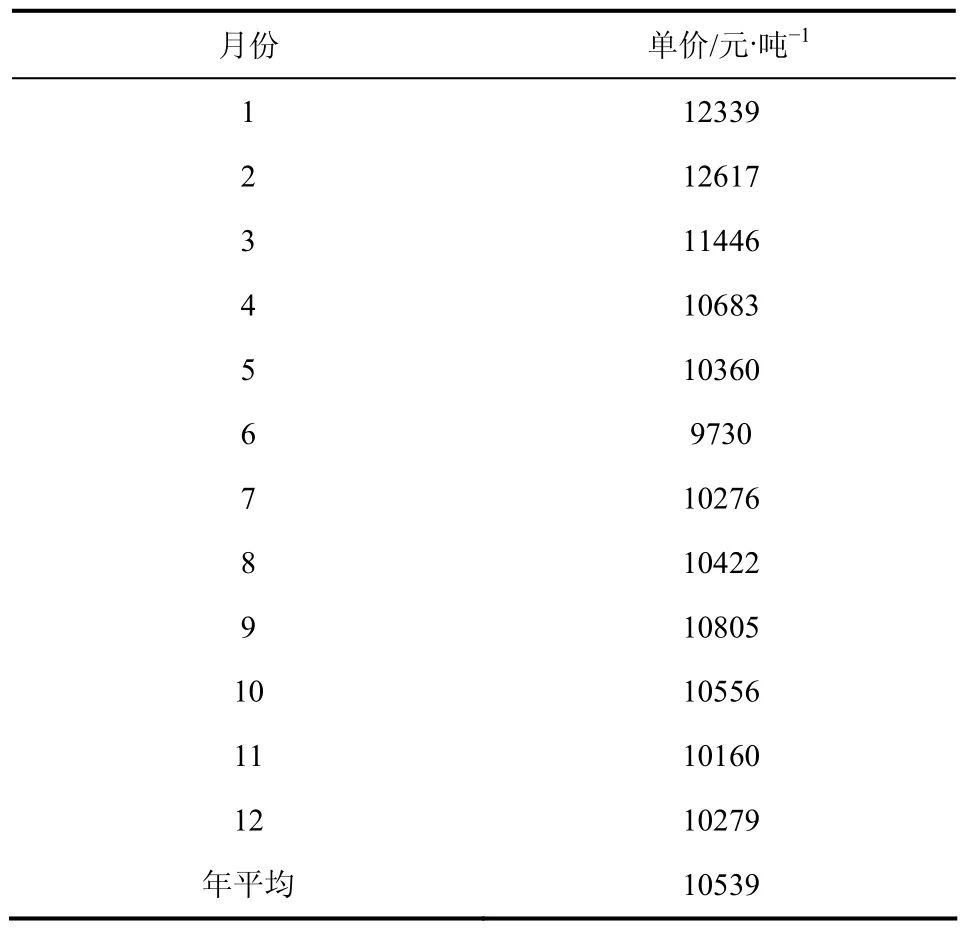

2013年,受国际经济、国际原油价格的影响,PX市场供需不平衡,产品紧缺,市场售价较高, PX产品利润下滑。2013年中国石化洛阳分公司(简称“洛阳石化”)PX月平均售价及行情趋势详见表6和图1。

从表6和图1中可以看出,2013年3月PX价格从2月份的12617元/吨跌至11446元/吨,下跌幅度高达 9.28%,此后缓慢下跌,月度产品价格差最大达到2887元/吨。

2013年,亚洲地区PX 与石脑油价差从697美元/吨跌至617 美元/吨[14],洛阳石化PX平均售价为10539元/吨,比2012年平均售价低605元/吨,但相对下游产品仍有利润空间,不过随着国内甲苯甲醇制PX新技术的应用,传统的PX生产路线受到挑战,加之国内PTA市场供大于求,纺织产品出口不畅、库存较高,PTA企业陷入亏损境地,PX产品利润较2012年有所下降。

表5 2013年我国PX进口量

图1 2013年PX月平均售价趋势

2014年,PX行业仍将充满压力和挑战,下游PTA行业产能大量过剩将继续存在,PTA生产企业亏损幅度还会继续增加,我国纺织服装行业出口受阻没有明显改善,PTA 对PX的需求增幅小于PX有效产能的增幅,使PX 的销售形势更为严峻,对PX市场产生一定的影响[15]。2014年PTA 企业可能有计划地限产保价,国内PX供应量大幅增加,PX将难以回到此前的高价位,市场将震荡下行,利润空间继续缩小,PX生产企业竞争更加激烈。

表6 2013年洛阳石化PX月平均售价

4 结 语

我国及周边PX产能不断增加,增幅远远超过下游PTA需求的增涨,PX产品自给率逐渐提高,产品利润空间不断缩小,加大了PX生产企业生存竞争压力。

洛阳石化PX装置是采用美国UOP的专利工艺技术,设计PX产能为16×104t/a,主要生产纯度99.8%的PX产品,2000 年2月投产,2003 年和2005年装置两次扩能改造,设计能力达到21.5×104t/a,上游有 70×104t/a重整装置,下游有 32.5×104t/a PTA、40×104t/a聚酯和涤纶装置,具有上下游一体化的配套设施。结合洛阳石化PX装置的现状,建议精心谋划PX未来发展,提升企业竞争能力。

(1)发挥洛阳石化PX上下游一体化的优势,实现效益最大化的经营策略。PX生产的主要原料是重整石脑油,重整石脑油既是重要的高辛烷值汽油添加组分,又是裂解制烯烃的重要原料,依据市场和效益,优化重整和PX生产,采取宜烯则烯、宜芳则芳、宜油则油的经营策略,即在烯烃行情走高、石脑油价格高位时,多销售重整石脑油;在PX行情低迷而PTA价格高位时,多生产销售PTA;在成品油效益较好时,利用高辛烷值多生产芳烃调和组分油,实现重整-PX-PTA-PET上下游整体效益最大化的经营策略,提高企业盈利能力和抗风险能力。

(2)加大PX技术研发的投入,提高自主创新能力。虽然国内PX装置国产化率较高,但核心技术及关键设备仍掌握在美国 UOP和法国 IFP两家公司,特别是在吸附剂和芳烃催化剂的研发方面,进口吸附剂价格昂贵,高达几亿元。因此,加快PX技术研发,尽早形成具有自主知识产权的成套工艺技术,自主完成关键设备的设计和制造,降低单位能力的建设投资,提升我国PX产业的核心竞争能力。

(3)实现 PX规模化生产,降低单位生产成本。洛阳石化现有PX 装置单套能力偏低,与先进企业相比,其物耗、能耗相对较高,及早启动洛阳石化新建60×104t/a PX项目,同时在新建装置中,推广如甲苯甲醇甲基化合成PX等新技术的应用,从而实现PX规模化生产,降低单位生产成本。

(4)结合炼油、化工装置,合理调整产业布局,实现产业链协调发展。根据河南省内新建和计划建130×104t/a聚酯工厂的情况,对PTA需求量可达到100×104t/a,优化新建PX装置布局,通过实行投资多元化,促成下游100×104t/a PTA配套项目建成,利用管道将PX液体产品直供输送到下游PTA工厂,降低了PX外销的运输成本,同时利用提纯炼厂干气、PX装置释放气中的氢气,解决炼油、化工装置氢气资源不足的问题,实现产业链协调发展。

[1] 丰存礼.我国 PX 行业分析及发展建议[J].化工进展,2013,32(8):1989-1991.

[2] 郑宝山,张东明,李宇静.我国石化行业分析-炼油、乙烯和芳烃现状和展望[J].化学工业,2013,31(5):15-16.

[3] 崔小明.我国对二甲苯生产技术现状及市场分析(上)[J].上海化工,2012,37(12):31-35.

[4] PTA2013年市场回顾及 2014年行情回顾[EB/OL].中塑在线.[2014-01-22].http://info.21cp.com/industry/News/201401/811926_2.htm.

[5] 亚洲新增 PX 产能拉低价格[EB/OL].中国 PTA 行业协会.[2014-02-01].http://www.tapta.com/moreinfro.asp?classid=4.

[6] 李明.我国对二甲苯的供需现状及发展建议[J].乙醛醋酸化工,2013(6):20-23.

[7] 邵平.甲苯甲醇合成对二甲苯的新技术及市场分析[J].炼油与化工,2012,23(5):6-7.

[8] PTA产能井喷市场堪忧[EB/OL].中金在线.[2013-04-27].http://futures.cnfol.com/130427/133,1532,14983340,00.shtm l.

[9] 梅相银.近年国内外对二甲苯供需分析及发展建议[J].市场研究,2012(7):31-35.

[10] 2014年或成为亚洲PX产能过剩转折点[EB/OL].中国行业研究网.[2014-02-12].http://www.chinairn.com/news/20140212/152311768.htm l.

[11] http://www.icis-china.com/chemease/Sou/PX.

[12] 2011—2013 PX进出口数据统计[EB/OL].百度文库.http://wenku.baidu.com/view/924da5721711cc7931b71663.htm l.

[13] PX 市场价格下滑 18%创一年来新低谷[EB/OL].慧聪化工网.[2014-01-21].http: //info.chem.hc360.com/2014/01/ 210843415447.shtm l.

[14] 荣之龙.PX市场有望重回强势[EB/OL].中国化工报.[2013-07-17].http://www.ccin.com.cn/ccin/news/2013/07/17/269145.shtm l.

[15] 杜玉如,娄阳.国内外对二甲苯生产消费现状及市场分析[J].聚酯工业,2009,22(3):15-16.