清华报告:3个养老指数中两个不及格

2014-03-03

目前,中国老龄社会发展和养老保障现状究竟如何?

《中国经济周刊》联合清华大学就业与社会保障中心《中国老龄社会与养老保障发展报告》课题组共同发布中国“老龄社会发展指数(2012)”、“养老金发展指数(2013)”、“医疗保障发展指数(2013)”。课题组组长、清华大学就业与社会保障中心主任杨燕绥兼任国家人力资源和社会保障部、民政部等政府部门专家委员会委员和国家社会保险标准委员会委员,是清华大学养老改革体制方案的主要参与者之一。她表示,与上一年相比,今年公布的三项指数均有所进步。

三大指数以“人均GDP的福利相关性”为原则,建立指标体系和计算方法。评价结果显示,前两项指数评价结果均为50多分,处于差等区间,只有“医疗保障发展指数”评价结果为62.7分,刚过及格线。

中国2020年或将进入超级老龄社会

老龄社会发展指数:“老年赡养能力”得分最低

老龄社会发展指数,意在评价在公共政策影响(如生育政策、收入分配政策、社会保障政策、公共服务政策等)下的老龄社会状况和发展战略。指数由人口老龄化、老年赡养比、养老保障、老龄产业和老龄人口红利5个一级指标和20个二级指标构成。

国际上通常认为,当65岁及以上人口占总人口7%时,这个国家便已进入老龄社会,占14%时即进入深度老龄社会,占20%时则进入超级老龄社会。据此测算,中国在1995—2000年间已进入老龄社会,约在2025—2030年间进入深度老龄社会,之后,将以世界最快的速度,与西方国家同期在2035—2040年间进入超级老龄社会。“老年人口年均增速”(总人口中60岁及以上或65岁及以上人口的年度平均增长速度)数据显示,中国老龄人口一直持续高速增加,近两年超过美国、德国和世界平均水平,有追赶日本成为老龄化速度最快的趋势。

而按实际赡养比(实际具有赡养能力的人数和老龄人口的比例)测算,中国“老得更快”。老龄化社会发展指数中,中国“老年赡养能力”分项得分只有39.1分,处于差等区间,说明受收入分配政策、产业结构和就业状况、社会保障及退休年龄等政策的影响,老年赡养能力很差。尤其是,由于我国实际失业人口(特别是大学生)多、低收入人群大、退休年龄早,实际具有老年赡养能力的人数和老龄人口的比例情况更为严峻。2011年统计老年赡养比约为1:9(11%),而实际老年赡养比约为1:5(20%),即5个年轻人就要供养1个老年人。

杨燕绥向《中国经济周刊》表示,如果从14~64岁的劳动人口中减去在校生、失业、低收入和提前退休的人数,中国在2010年即进入了深度老龄社会(赡养比约为5:1),可能在2020年进入超级老龄社会(赡养比约为2~3:1)。

中国老人靠什么养老?与美国、智利、新加坡等国家不同,中国老人养老基金、财产性收入较少,老年就业参与率较低(无法计算灰色劳动市场)。

2010年第六次人口普查数据显示,中国老龄人口的资产结构如下:依赖国家转移支付的养老金和最低生活保障金生活的占29.3%;依赖劳动收入的占20%(主要是农村居民);依赖家庭成员供养的占48.8%;有财产性收入仅占0.3%,农村老年居民的土地使用权和城镇老职工的福利房产尚未形成养老资产。

西方国家的情况则非常不同。在芬兰,老龄人口的收入中财政转移支付的福利约占15%、劳动收入约占12%、财产性收入和资本利得约占73%;在美国,财政转移支付的福利约占38%、劳动收入约占34%、财产性收入和资本利得约占28%;在日本,财政转移支付的福利约占48%、劳动收入约占10%、财产性收入和资本利得约占42%。这些国家的老龄已经拥有养老资产和一定的人力资本,依赖家庭供养的情况很少。

其实,中国农村老人拥有土地经营权,城市老人拥有福利房产(包括分房和购房),如何将其转化为中国老龄人口购买老年服务和老年消费的能力,是中国经济和社会发展的挑战。

杨燕绥介绍说,老龄社会是科技推动和消费拉动型的社会,是第一人口红利向第二人口红利的过渡社会。第二人口红利来自老龄人口的就业能力、消费能力、投资能力、纳税能力及其所产生的经济贡献。

“德国、日本和瑞典等国家在进入超级老龄社会以后,老龄人口占总人口的20%以上,其消费总额占总消费额的比重为25%~30%,甚至更高,老龄人口高消费对经济和社会的发展具有拉动作用,在一定程度上纠正了人口老龄化对经济社会发展的负面影响。然而,中国、韩国和巴西几个国家的相关比重则相对较低,目前低于10%。中国65岁以上老龄人口已经超过总人口的10%,但他们的消费水平远远低于社会平均消费水平。”杨燕绥说。

2013年9月,国务院发布《关于加快发展养老服务业的若干意见》(下称“国务院35号文”),旨在把服务几亿老龄人口的“夕阳红”事业打造成“朝阳产业”。

但是,在杨燕绥看来,老龄人口目前的资产结构和消费能力对老龄产业和养老服务体系的发展具有明显的制约作用;人口结构直接影响公共服务、社会保障和社会建设。“老龄化社会发展指数”评价结果显示,中国老年人口供养负担较重(费率高、赡养比趋低),亟待促进就业,提高劳动人口实际收入,减少低收入人口,增加工作和养老税费缴费年限,保障农民土地权益,探索以房养老,培育养老服务体系和老龄产业,改善老龄人口改善老龄人口的资产结构,这既是战略问题,也是系统工程。

养老金难以养老

养老金发展指数:“待遇差”指标为0分

养老金是老年人日常开支的现金流。老龄社会的养老金结构,由消除老年贫困的国民基本养老金和改善老年生活的个人养老金构成。多数西方国家已经按照老龄化时间表完成养老金结构调整,累计养老基金规模超过GDP总量。中国养老金发展指数各分项得分有满分,也有零分。总体来说,中国养老金制度安排呈现出“碎片化、欠公平和不可持续”的缺陷。但2013年该指数评价得分57.3分,已经比2012年的52分有所进步。

去年10月底,国务院总理李克强在中国工会第十六次全国代表大会上表示,我国大概有3亿多人参加了城镇职工养老保险,2013年有累计3800万人中断缴纳保费。

一边是“未富先老”,为自己的养老状况担忧;一边又有很多人抛弃社保,原因何在呢?

对于农村居民而言,政府养老补贴水平低、个人账户储蓄不保值、转移携带不方便,难以有效发挥养老保障功能。2013年12月26日,人力资源和社会保障部部长尹蔚民在全国人力资源和社会保障工作会议上透露,当前中国城乡居民养老金月人均只有81元。

对于城镇职工而言,企业按照职工工资总额的20%、职工按照个人工资收入的8%来缴纳养老保险费。因此,劳动报酬的多少与社会保险的缴费基数直接相关。企业养老保险缴费负担太重,只好减少用工或者逃费;职工缴费占个人工资的8%,至今不明确这是税、费或储蓄。截至2012年,养老保险个人账户空账记录累计金额约有2.6万亿元,这笔钱本应通过运作产生收益,之所以成为空账,是因为现在已经退休的人的养老金不够发,只得挪用现在还不需要兑现的个人账户里的钱。

对于机关事业单位职工而言,源自1958年的退休金等于退休工资,不用缴费;从低工资到低退休金,至今工资涨了退休金也涨了,待遇比企业职工高,却不缴费,自己理不直气不壮。如今,各界呼吁改革,但才发现职工养老保险制度中问题很多,简单并轨前景不佳。

2012年城镇企业职工基本养老保险月平均支付额为1721元,年平均20652元,城镇在岗职工年平均工资为47593元,养老金替代率(养老金领取水平与退休前工资收入水平之间的比率)为43.39%。由于没有最新数据,按照《人力资源和社会保障统计年鉴(2012)》的相关数据,2011年统筹范围内机关和事业单位养老金分别为2241元/月和2105元/月(不含补贴金额),均值与城镇在岗职工年平均工资之间的替代率为54.79%。由此可见,企业职工与机关、事业单位员工的养老金替代率差为11.4%,按国际标准已严重超标。导致指数中“待遇差”一项得零分。

而按照2005年国务院发布的《关于完善企业职工基本养老保险制度的决定》设计的59.2%养老金替代率目标,2012年,城镇在岗职工养老金替代率并未达标;2012年,农村居民养老金年人均859.15元,是当年农民人均收入7917元的10.85%,与设计标准相距甚远;机关、事业单位养老金平均替代率则最为接近达标。

“养老金制度有三个原则,一要讲公平,就得消除身份界限;二要讲持续,就要建立长期精算平衡模型,在两代人之间就缴费、待遇和领取年龄达成共识;三要讲流动性,就要统一社会保障卡和城乡一体化。但由于历史原因,现行养老金制度违背了这三个原则。”杨燕绥说,中国急需具有战略意义、结构合理的养老金顶层设计。

日前,国务院常务会议决定合并新型农村社会养老保险(下称“新农保”)和城镇居民社会养老保险(下称“城居保”),建立全国统一的城乡居民基本养老保险制度。杨燕绥说:“这是国务院送给大家的一份大礼,有利于城乡居民的人员流动,为日后养老金并轨奠定了基础。”

十八大报告进一步提出:“建立兼顾各类人员的社会保障待遇确定机制和正常调整机制”。中国在机制、制度上的努力也体现在指数得分上,在养老金正常调整机制、管理服务效率两项上,中国均为满分。

有了养老金,还要考虑保值增值的问题。但在“养老金效用”指标上,中国得分38分,也非常低。以城镇职工养老保险基金为例,贴现率以一年定期存款利率计算,约为3.25%,仅为目标值8.76%的37.1%。

杨燕绥认为,中国最好的养老金策略是两代人共同努力,建立政府主导和社会参与的二元结构养老金制度。一是坚持公平原则,用GDP的1%~2%或者社会保障税去建立国民基础养老金,进入财政预算或者建立专用基金,待遇相当于退休前平均工资的20%~30%,不低于居民最低生活保障线,保障所有老年人的基本生活;二是坚持效率原则,用延期征税政策鼓励个人储蓄养老金,包括个人储蓄、员工福利(职业养老金、企业年金)、商业保险、消费积分转换养老金、地方政府养老补贴等,建立受托人制度,制定养老基金投资策略和保值措施,月支取额达到退休前平均工资40%~50%,用以改善老年生活;总和养老金替代率(劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率)达到60%~80%。

“目前混账管理的养老保险,混淆政府责任、个人责任和市场功能,混淆了公平和效率,修修补补是难以为继的。十八届三中全会决定坚持统账结合原则,提出‘国家统筹基础养老金’和‘完善个人账户,保护受益人利益’的路径,具体方案尚待2014年的努力。目前的状况像游泳者被水草缠住了双脚,不能乱蹬,亟待冷静下来找到脱身的方法。”杨燕绥说,由于个人缴费不能投资,记账利息仅为短期银行储蓄利率(约2%),伴随物价增长,养老金的实际购买力不断下降,无论城镇职工还是城乡居民,均没有积极性进行养老储蓄,养老金储蓄不能跑赢通货膨胀和银行长期储蓄利率,属于政府失灵现象。

“国家可以把个人养老金账户找最好的受托人管理,定最好的投资策略,在长期经营中让养老金账户保值增值。”杨燕绥强调,站在个人角度,个人账户越来越大,人们越愿意延迟退休,多贡献、多存钱,改善老年生活,即使早去世也会转化为家庭遗产;如果公共账户做得很大,在“大锅饭”里,谁都想早退休、少缴费、多领养老金,再挣一份返聘工资。站在国家角度,则需要未雨绸缪,科学地按照精算平衡原则来设计养老金制度。这取决于政府的驾驭能力和公共政策的质量。

“老而富足”须有备无患

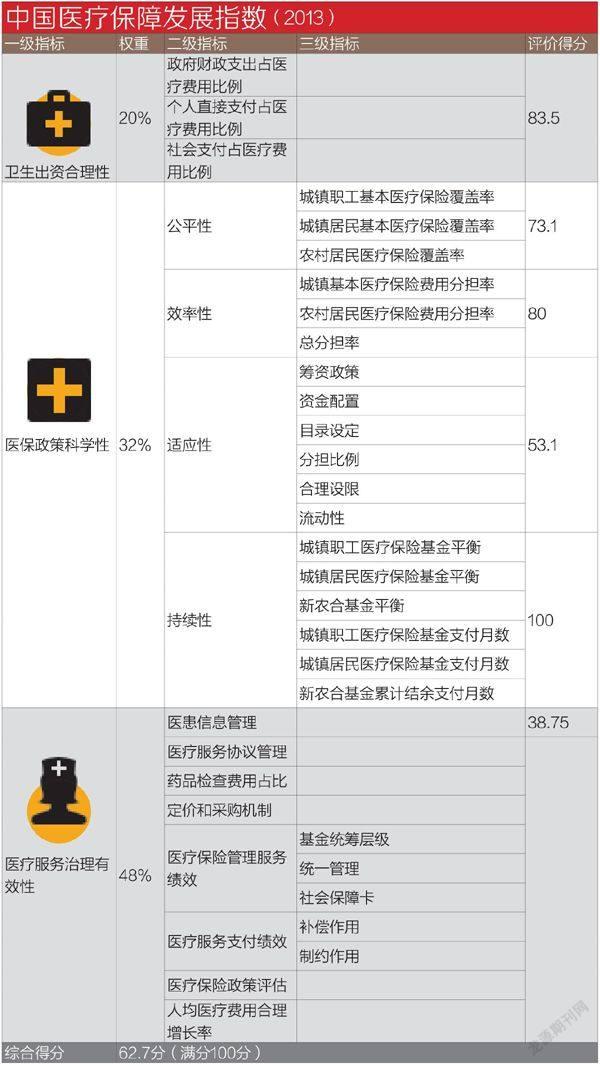

医疗保障发展指数:“制度持续性”获满分

超级老龄化社会的脚步越来越近,必须从现在就做好充分的准备。除了钱本身,资金和资产的管理及使用应该采取怎样的手段和方式?哪些产业需要早培养?如何才能做到“有备养老”?

对此,清华大学《中国老龄社会与养老保障发展报告》提出“养老保障四要素”、“养老资产”和“养老金融”等新概念。养老保障四要素指养老金、老年医疗服务、老年房产和老年护理;养老资产指养老货币资产、物质资产和权益类资产;养老金融指管理养老风险的金融制度。

医疗方面,中国医疗保障发展指数(2013)评价得分62.7分,比2012年的60分有所进步。研究显示,在医疗保险全覆盖、提高待遇水平等方面得分较多,在医疗保险基金持续性、参保人员流动性、医患道德风险治理等方面减分较多。目前人均医疗费用增长速度快于经济社会发展水平(高于GDP增长率),个人医疗费用负担较重。

“制度持续性”分项获得满分,原因在于,目前,基本医疗保险基金,包括城镇职工基本医疗保险基金、居民医疗保险基金、农村居民医疗保险基金,年度运行平稳、收支平衡,且略有结余,累计结余额能够支付12个月以上。

“医疗服务治理有效性”是医疗保障发展指数的一级指标,包括医患信用管理、医疗服务协议管理、药品费用占比、定价机制、医疗保险管理服务绩效、医疗服务支付绩效、医疗保障政策评估、人均医疗费用合理增长率7个二级指标,该分项得分较低,原因在于:药费占比过高和人均医疗费用增长速度过快。以2011年数据测算,人均医疗费用增长率合理值应为8.4%,但当年实际人均医疗费用增长率为20.9%。

我国已经建立了以医疗保险为主要支柱的医疗保障制度,医疗保险基金的功能即在于分担参保人的医疗费用、抑制财务风险,更在于约束医患行为,抑制道德风险。伴随老龄社会医疗保障需求不断增加的态势,中国亟待建立医疗服务治理机制,用有限的资金购买合理的医疗服务。

在金融方面,利用保险机制管理长寿风险,如健康保险、养老年金、老年护理保险、老年房产长寿基金,以及与上述产品结合的养老机构和养老社区等,是最可行的路径和养老资产管理方式之一。

长期护理保险也是积累养老资产的重要方式之一,用来支付老年护理费用(包括居家护理、养老机构护理、社区日间护理等),提高老年生活的安全性。但是,中国尚未起步。

北京爱暮家养老院负责人姚雪刚刚从欧洲考察回来,深感欧洲护理保险制度非常到位,真正实现了老有所养。

“我们也许不担心住不起养老院,但等我们不能自理时,需要有人护理,费用一定是越来越高,因为人工成本是不断上涨的。在这个时候如果有护理保险,就会比较有安全感,能保障你得到照料。”姚雪向《中国经济周刊》表示,希望中国保险市场尽快把护理险做起来,因为它不单单对市场来说是赚钱的,同时能解决千万老人的后顾之忧。

在欧洲,人们交了一定年限的护理保险之后,老了不能自理时,国家会兜底。“就类似于我们国家的医保,按比例来,比如80%国家报,20%需要你承担,如果我最后连20%都承担不了,国家就启动另外一笔钱来支付,对于老人来讲没有后顾之忧,很有安全感,只需要养老机构和保险公司对接来结算费用。”姚雪介绍说。

“以房养老”也不再是新鲜事物,“30年我养房,20年房养我”的理念逐渐出现。但是,无论将老年人的房产抵押给银行或者政府,抵押金支付机构都要承担老年人的长寿风险。

清华大学《中国老龄社会与养老保障发展报告》提出的建议是,以房养老以个人选择为主,但是,对于高龄、失能、没钱、有房的老人来说,则需要政府介入,解决土地使用权、房价波动和长寿风险等问题。可以由政府与保险公司合作,建立长寿风险基金,用以支付超过平均寿命期间的养老金。