边疆少数民族地区“营改增”情况调查——以西双版纳州为例

2014-03-01黄秀云

黄秀云

(中国人民银行西双版纳州中心支行,云南 西双版纳 666100)

一、“营改增”政策的推进及其意义

“营业税改征增值税”(以下简称“营改增”)是指将以前缴纳营业税的应税项目改成缴纳增值税,仅对服务或者产品增值的一部分进行缴税,以减少重复缴税的情况。“营改增”作为财税体制改革的“导火索”,在解决重复征税问题的同时,也完善了我国的流转税制度。该政策首先在部分现代服务业和交通运输业进行试点,然后再推广到其他行业。自2012年1月1日上海启动“营改增”试点以来,“营改增”已经在全国快速推进。

当前,我国正处于加快转变经济发展方式的特殊时期,“营改增”既是国家为促进企业发展的一项重要的结构性减税措施,同时又是促进经济和产业结构转型升级的重要手段,有利于完善税制,消除重复征税;有利于社会专业化分工,促进三次产业融合;有利于降低企业税收成本,增强企业发展能力;有利于优化投资、消费和出口结构,促进国民经济健康协调发展。

二、西双版纳州“营改增”现状

2013年8月1日,西双版纳州正式启动“营改增”试点工作,按照国家规划步骤,首先对“交通运输业和部分现代服务业”开展试点工作。税务部门统计数据显示:截至2014年4月30日,全辖“营改增”纳税户为2416户,仅占全州总纳税户69693户的3.47%。

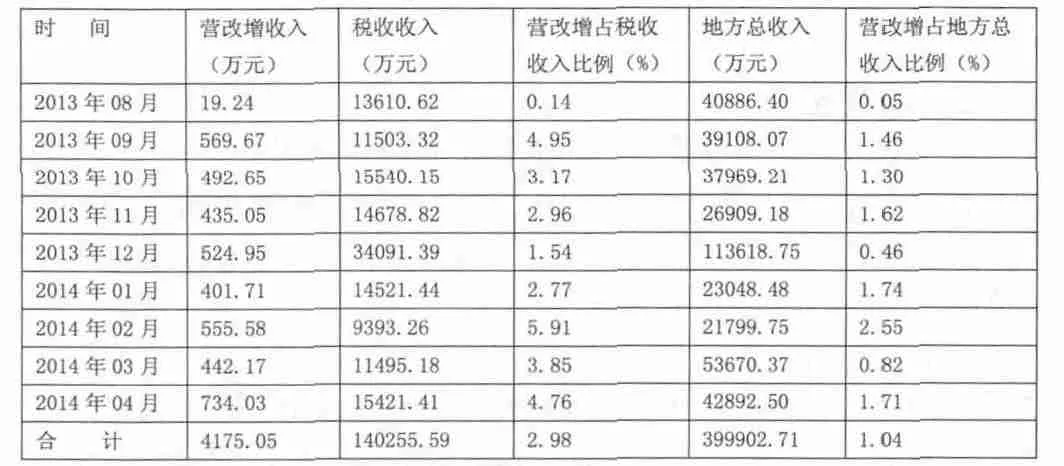

从表1 西双版纳州“营改增”税收情况统计表数据来看,自2013年8月1日至2014年4月30日,全辖“营改增”累计入库4175.05万元。同期,“营改增”收入占地方收入399902.71万元的1.04%。由于西双版纳州属边疆少数民族地区经济发展相对落后,加之“营改增”仅在交通运输业和部分现代服务业进行试点,目前西双版纳州“营改增”税收收入占地方收入比例较小。

表1 2013年8月~2014年4月西双版纳州“营改增”税收情况统计表

三、“营改增”对财政、税务及纳税企业的影响

(一)“营改增”对地方税收收入的影响

从表1 的统计数据看,西双版纳州辖区2013年8月至2014年4月全辖累计征收“营改增”税款4175.05万元,占地方总收入的1.04%,其中:2013年8~12月累计征收入库2041.56万元,仅占2013年地方税收收入的1.09%;2014年1~4月累计征收入库2133.49万元,占2014年前4 个月地方税收收入的4.20%。

营业税方面,从表2 西双版纳州2013年8月至2014年4月的“营业税”入库情况统计表来看,调查期累计入库68019.09万元,同比下降15.48%。营业税入库数呈现逐渐下降趋势,“营改增”效果逐步显现。随着“营改增”改革行业的不断扩大,营业税将进一步缩小,直至退出历史舞台。

表2 2013年8月至2014年4月西双版纳州辖区营业税入库情况统计表

(二)“营改增”后企业的缴税减少,让利于企业效果显现?

增值税是对增值额征收,而营业税则是对营业额全额计征。这样,就出现了双重征税的问题。“营改增”作为我国结构性减负的一项重要政策,有效解决了双重征税的问题,对试点行业、企业减负效应明显。

西双版纳州地方税务局报告显示:2012年1月至2013年5月确定涉及营改增试点行业纳税户共1047户,入库营业税10176万元,约占地税系统组织入库营业税的8%,其中:交通运输业99户,入库7727万元;现代服务业948户,入库2449万元。在“营改增”试点工作开展后,据地税部门预先测算,2013年8月~12月确定的试点“营改增”纳税人预计减收营业税4455万元,其中:交通运输业减收2632万元;现代服务业减收1824万元。从表2 中实际执行情况数据表明,在“营改增”试点工作开展后的2013年8月至2014年4月营业税较上一期间累计减收9117.25万元,同比下降了15.48%;同期“营改增”累计入库数仅为4175.05万元,营业税减收数与“营改增”征收数差额为4942.2万元,即实际少收4942.2万元税收。

企业整体税收负担减轻,企业成本下降,这样才能达到商品、货物价格松动的最终目的。

(三)“营改增”对地税部门的影响

营业税在地税收入中具有举足轻重的地位,国库部门报表数据显示:2013年度全州营业税累计征收入库95425.18万元,是地税系统征收入库数最大的税种,占地税税收入库总额的38.88%,从表2可以看出“营改增”直接导致地税营业税收入数骤降。从业务量来看,据国税系统统计:2013年8月~2014年6月全辖“营改增”纳税申报记录共计12861 条,随着“营改增”政策的推进、涉及行业范围的不断扩大,“营改增”业务量也将随之不断增大。

按照“营改增”政策推进的计划及步骤,最快有望在十二五(2011年~2015年)期间完成“营改增”,2015年以后全面实行“营改增”,也就是说到2016年营业税将彻底退出历史舞台,届时地税系统主体税种将消失。随着主体税种的征收权转移,同时随主体税税种附征的各类附加税、基金将面临转移或退出历史舞台的选择。

四、对辖区“营改增”的思考及建议

(一)立足州情,加快生态、文化产业培育,促进产业结构的优化升级,培育新的收入增长点

“营改增”全面启动后,其为企业减负的政策目的势必造成地方财政收入的减少,建议:一是不断提高辖内城镇化建设水平,全面推进西双版纳州旅游产业的发展;二是继续加快发展现代农业,推进农业产业化经营;三是大力发展现代服务业,努力改善消费环境,促进消费升级;四是培育壮大支柱产业。集中精力培育、壮大电力、天然橡胶、傣药南药、生态食品、生态用品、文化旅游等“六大支柱产业”;着力推进龙头企业、基地建设、精深加工、市场开拓;全力推进文化旅游和电力产业,促进产业结构优化升级。五是积极参与“桥头堡”建设。充分利用西双版纳的区位优势,增进社会经济文化和国际间的交流发展,促进对外贸易的提质增效,通过优化投资途径,培育多元化的主导产业,增强地方财政收入增长的稳定性。

(二)国、地税系统未来的发展趋势。

1994年我国实施分税制改革后,建立国、地税,国税负责中央税和共享税的征收,从而确保了中央税收收入的及时足额入库;而地税则主要负责征收营业税、资源税、城市维护建设税等地方税种。国、地税分设对保证中央财政收入起到了积极的作用,但同时也带来了相应的问题,例如:国、地税分设给纳税人增加了一定的负担,纳税人需要不断在国税、地税之间来回奔跑完成不同税种的缴纳。

“营改增”改革启动以来,应该说随着改革行业、力度的不断加大,营业税将逐步完成“营改增”。从目前发展趋势来看,国税系统在未来将更多的承担税收的征收工作,而地税系统的工作重点,随着城镇化进程的不断推进,人民生活水平的不断提高,各项规费业务的快速发展,地税系统应该侧重于各项规费的征收工作,据地税部门统计数据显示:2013年西双版纳州全辖累计征收各项规费、工会经费152880 笔,金额达到10.8 亿元。

(三)“营改增”改革政策还有待于进一步完善

实施“营改增”改革是“十二五”时期我国税改面临的一项重要课题,也是我国实施结构性减负的重要内容。随着先行试点行业的实施,问题也逐渐显现出来,有的行业不仅没有达到“营改增”减税的目的,反而出现了增加。如:物流辅助服务增值税税率6%,而航空服务、打捞救助服务、装卸搬运服务原营业税税率为3%,其他项原营业税税率为5%。“营改增”物流辅助服务行业中的航空服务、打捞救助服务、装卸搬运服务税率增加3%,其他服务增加1%。这些行业与交通运输业中的货物运输一般紧密相连,对其核算如果不准确,将会面临税负大幅增加的可能性。“营改增”是国家为促进企业发展的一项重要的结构性减税措施,在具体执行、政策细节方面还有待进一步完善和改进。