阳光新业融资术

2014-02-27高通智库

文│高通智库

看点

资金缺口如何解决?目前GP层面50%的蛋糕已经给到中间级,下一步拿什么吸引融资方?

事件

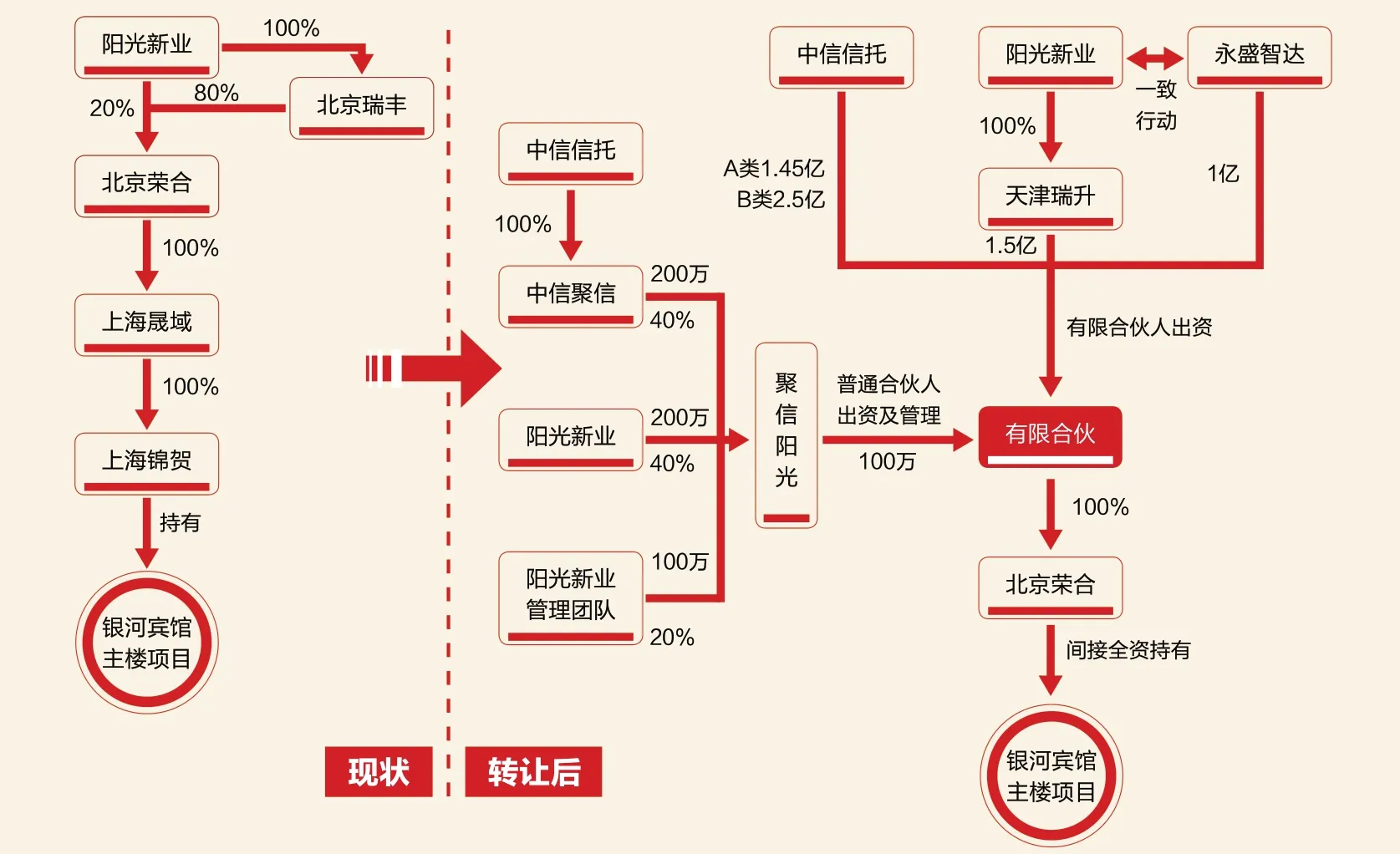

今年2月,阳光新业地产股份有限公司(下称“阳光新业”)通过旗下全资子公司上海晟域,完成了对上海锦赟资产管理公司的收购,由此获得了该公司旗下唯一的资产——上海银河宾馆的全部运营权,上海锦赟隶属于锦江国际集团旗下,此笔交易的代价为12.6亿元。

这是一笔非常划算的买卖。银河宾馆项目位于上海市虹桥开发区中心地带,总建筑面积为4.7万平方米,平均成本为26821元/平方米,而周边住宅与写字楼价格均在6万元/平方米以上,加上该项目地理位置优越,商务氛围成熟,交通优势明显以及阳光新业对该项目未来所进行的改造提升等因素,升值空间是显而易见的。

融资安排

为支付此次收购所需的首期价款,阳光新业采用成立有限合伙公司的方式进行融资。普通合伙人聚信阳光以现金100万元出资,负责对该合伙企业进行监督和管理。

有限合伙的出资比例构成如下:有限合伙人天津瑞升和永盛智达以现金1.5亿元和1亿元出资认购C类有限合伙人份额,C类有限合伙人预定存续期限为5年。

中信信托通过发行信托计划拟募集资金2.5亿元认购B类有限合伙人份额,B类有限合伙人份额预定存续期限为5年,享有所投资企业的投资收益,具体收益水平由有限合伙企业实际分配投资利益时确定,有限合伙企业将就B类有限合伙人份额对应的出资额的募集向其支付销售费,销售费预计每年1%。

剩余所需首期价款由中信信托通过发行信托募集资金以A类合伙人的身份进行认购,A类有限合伙人份额预定存续期限为5年,成本根据每次发行的A类信托的期别、类别、预期收益率、信托费用等要素确定,具体中信信托根据市场合理水平确定,本公司预计综合发行成本不超过发行时同期银行贷款基准利率的2.5倍。有限合伙各类合伙人首期出资总额约为6.46亿元,其中中信信托拟通过发行信托募集资金合计约3.95亿元。

普通合伙人聚信阳光由阳光新业全资子公司天津瑞升和中信信托全资子公司中信聚信(北京)资本管理有限公司出资组成,双方各持有50%的股权,同时阳光新业承诺在前述中信信托发行信托计划募集资金认购A类和B类有限合伙人份额完成后,在获得中信聚信的同意下,阳光新业的管理团队将增资持有聚信阳光20%的股权,届时天津瑞升和中信聚信将各持有聚信阳光40%的股权。聚信阳光将就其管理有限合伙向有限合伙收取管理费,固定管理费率为每年2%。

基本融资流程

有限合伙通过北京荣和或直接向上海晟域提供资金并购贷款,用于支付上海锦赟的首期收购价款;剩余收购款项可寻求银行贷款等其他方式解决或本公司和中信信托协商另外发行信托融资解决。

此外,如果上海锦赟如出现资金缺口,阳光新业承诺对其以借款的方式提供流动性支持,另外发行信托融资解决。

在阳光新业的融资设计中,A类为纯债权性质的合伙人,在分配顺序中属于最优先级。首期A类有限合伙出资额约为人民币1.45亿元。A类合伙人仅获得固定收益,收益根据实际发行情况确定,预计综合发行成本不超过同期银贷款基准利率的2.5倍。

B类为股债结合性质的合伙人,在分配顺序中属于间接出资类,出资额为2.5亿元。在有限合伙个人出资到位后第四年开始,B类合伙人可要求阳光新业以年化10.4%的成本回购B类的份额。阳光新业也可强制以年化15.4%的成本主动收购B类的份额。若B类合伙人和阳光都不行使上述的权利,则另有约定。

C类为股权性质的合伙人,在分配顺序中属于劣后级。A类的本金收益和B类的本金分配完后,再分配C类的本金。若公司在第四年开始,选择强制收购B类的份额,则A类和B类都属于固定融资性的合伙人,C类享有清算融资后的剩余权益。

退出方式

① 有限合伙退出

自中信信托向有限合伙缴付首笔出资之日,即付款日起满1年后,可通过向市场转让北京荣和或下属企业权益的方式退出,阳光新业有权以市场价9折优先购买。

② 信托计划退出

自付款日起第4年内,阳光新业有权以年化15.4%溢价率(单利)强制收购中信信托持有的80%的B类有限合伙份额,在此种情况下,中信信托可要求本公司按前述条件同时收购剩余B类有限合伙份额。

若上海锦赟未能达到后续上海锦赟股东会制定的运营管理目标,或者即使达到了运营管理目标但自付款日起满3年之日起,中信信托仍可随时要求阳光新业以年化10.4%溢价率(单利)收购其持有的B类有限合伙份额以及按A类有限合伙份额实际发行成本收购其持有的A类有限合伙份额。

从财务安排看战略

收购银河宾馆后,阳光新业拥有了在上海的首个持有型物业,这笔不起眼的交易背后,是阳光新业希望将管理服务输出方式进行轻资产扩张的模式在长三角扎根。

阳光股份现已打造了“阳光新生活广场”、“阳光新城市广场”等系列商业地产标杆项目。阳光新业较早确定了专注于商业地产项目的持有、开发、招商和运营,重资产和轻资产发展模式并举的模式。该模式主要包括:控股商业物业,即通过持有收益性较好的写字楼和商业类项目,获取稳定的现金流收益,并获取长期持有带来的资产增值收益;参股商业物业,即公司作为小股东持有部分权益,并全面负责改造、招商与运营,同时获得股权和管理双重收益。

管理服务输出未来会是阳光新业轻资产扩张的主要方式,在阳光新业内部重点是两大类:第一类是全程管理输出,即全价值链的业务模式;第二类是包租性质,以一个固定价格取得一个商业物业十年或十五、二十年的全部经营权。公司的包租收益较高,项目经过公司包租后,重新调整规划和商户的租金收入是包租价格的两倍,实现租金的翻倍增长,是公司未来一个比较重要的新的增长点,也是公司商业运营能力不断兑现的途径。

去年年底,阳光新业收购大股东GIC的优质资产,涉及12个商业地产项目,主要分布在北京、天津、沈阳、西安等国内多个一、二线城市,建筑面积近40万平方米。

收购上述项目的资金也是通过类似于本次收购银河宾馆的资金安排方式来操作的。私募地产基金可以为目前项目操作中的问题提供有效的解决途径,尤其是进行项目孵化。在“商业地产基金+运营管理”模式中,基金和运营是介入合作项目时的两个必要要素。通过地产基金,用最少的钱撬动最多的商业项目,实现持有方、投资人和运营方三方共赢的局面。

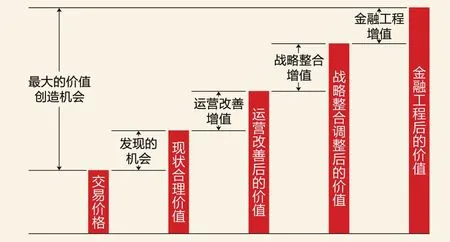

价值发现与创造过程

点评

高通智库

在国内持有型物业领域,采取租、售并举的企业,在ROE、周转率上,弱于快周转企业,于国内企业持有型物业处于孵化期相关联。通常的解决方案思考:一是通过“短、平、快”销售项目的配合,实现了周转率的提升。二是借鉴轻资产模式,在资产结构上不断优化以及通过投资收益、管理收益提升利润率,是长期提升经营绩效的核心。三是投资性物业的计量模式分为成本模式和公允价值模式,国内采取公允价值模式的企业有四家(世茂股份、金融街、中航地产、金科),投资性房地产初次使用公允价值,公允价值大于账面价值,计入资本公积。后续计量过程,差额计入损益,对净利润产生影响。

在资金尚未充裕时,公司管理服务业务的“轻资产”特性,使其可以先行扩张;提前去掌控项目的重要管理、服务环节,对项目渗透公司影响力;有望为未来资金充裕后,选择性的入股及收购管理合适项目创造优势。本次上海项目的并购成果,应该就是轻资产战略的体现。

在阳光新业的“金融工程增值”战略中,基于商业地产的资金成本承受能力、一定程度上决定了业务核心方向——综合体开发、投资业务与改造结合、包租。从退出渠道看,REITs作为商业地产金融核心、良性的退出渠道,在国内政策支持资产证券化发展的定位下,未来具有良好的市场机会。

阳光新业与锦江国际集团在2013年8月份,双方就已经在上海淮海中路的锦江国际购物中心项目上形成了良好的合作关系,阳光新业由此获得了该商场15年租约。图为锦江国际购物中心。

点评

高和资本

在商业地产的产品品类中,运营难度从高到低的排序是集中式购物中心、底商和写字楼。与住宅物业不同,商办物业的价值主要源于运营增值。这是阳光新业的强项,正是基于这样的背景,阳光新业才可以低成本的收购商业物业,或实现管理输出。

具体到银河宾馆的收购,有三点值得关注:第一,如果继续按照酒店经营,酒店的租金回报率不足3%,很难覆盖其融资成本。虽然上海已有酒店改为写字楼的案例,但实际操作中修改规划需要很强的政府公关能力,预计这项工作会由锦江来承担。

第二,从交易结构而言,目前的资本结构是20%∶30%∶50%。阳光新业的自有资金占比20%,作为劣后级;中间级又分为A和B两级,合计占比30%。A级的纯债权成本从公告上显示预计不超过同期银行贷款基准利率的2.5倍(约16%);B级为股债结合,同时阳光新业有权按照15.4%回购。剩余的50%目前还没有明确的资金来源,可能会通过银行贷款或者再次发行信托募集。这里值得关注的是,中间级的成本到底有多高?为了后期可能的银行并购贷款或者信托再融资,物业的第一序位抵押应该不会给中间级。如果资金成本太高,现金流压力会较大。剩余50%的资金缺口如何解决?目前GP层面50%的蛋糕已经给到中间级,下一步拿什么吸引融资方?即使找到银行并购贷款,其成本也不会很低。更大的可能是中信信托再次发行产品。

第三,物业最终如何退出?若按酒店或者写字楼自持,以后再实现股权整体退出,对持有期现金流要求会非常高;如果改造为写字楼后再散售,对改造能力、销售网络的要求也会比较高。后者并不是阳光新业的强项。预计其信用背书能力良好,在融资方面能发挥很好的作用。