要在增强“两个能力”上给力—我国石油石化产业三季度经济景气指数分析

2014-02-27雅侃

□ 文/雅侃

要在增强“两个能力”上给力—我国石油石化产业三季度经济景气指数分析

□ 文/雅侃

2014年前三季度中国宏观经济延续了调整的势头,尽管一季度的GDP曾下探至7.4%,不过二季度很快回到了7.5%的预期水平。三季度GDP同比增长了7.3%,增幅低于一二季度。中国经济放缓意味着在剩下的不到三个月时间里,稳增长可能回到首要位置。做出这种判断的原因:一方面是虽然房地产市场调控、污染治理,以及制造业增速放缓会对中国经济的增长带来一定影响,但由于新型城镇化的推进,以及产业结构的调整,会给中国经济带来新的增长点;另外一方面,这一轮的经济增速放缓是政府主动调整的结果,其目的是维持一个合理的增速,从而提升经济增长的质量,整体发展处于一个完全可控的局面,继续下行的风险不大。

这一宏观经济走势为我国石油产业的平稳运行创造了条件,纵观前三季度的经济形势,尽管一些指标和去年同期相比有所下降,但在就业形势好于预期,以及基础设施投资提速等因素的影响下,整体运行仍在合理区间,因此作为经济发展的能源供应重要来源之一的石油产业,其运行态势也保持了相对平稳。中经石油产业景气指数报告显示,2014年三季度中经石油产业景气指数为98.4(2003年增长水平=100),与上季度持平,回升动力依然不足,在构成石油产业景气指数的6个指标(仅剔除季节因素,保留随机因素)中,与上季度对比,进出口总额同比增速有所上升;税金总额和从业人数同比增速基本持平;主营业务收入、利润总额和固定资产投资的同比增速都有所下降。从景气指数的走势来看,前三个季度的石油产业经济运行情况虽然略低于去年同期,但总体运行较为平稳,景气运行依然处于动力不足的平缓态势,预计在2014年底之前这一态势较难发生根本改变,且存在继续下行的风险。

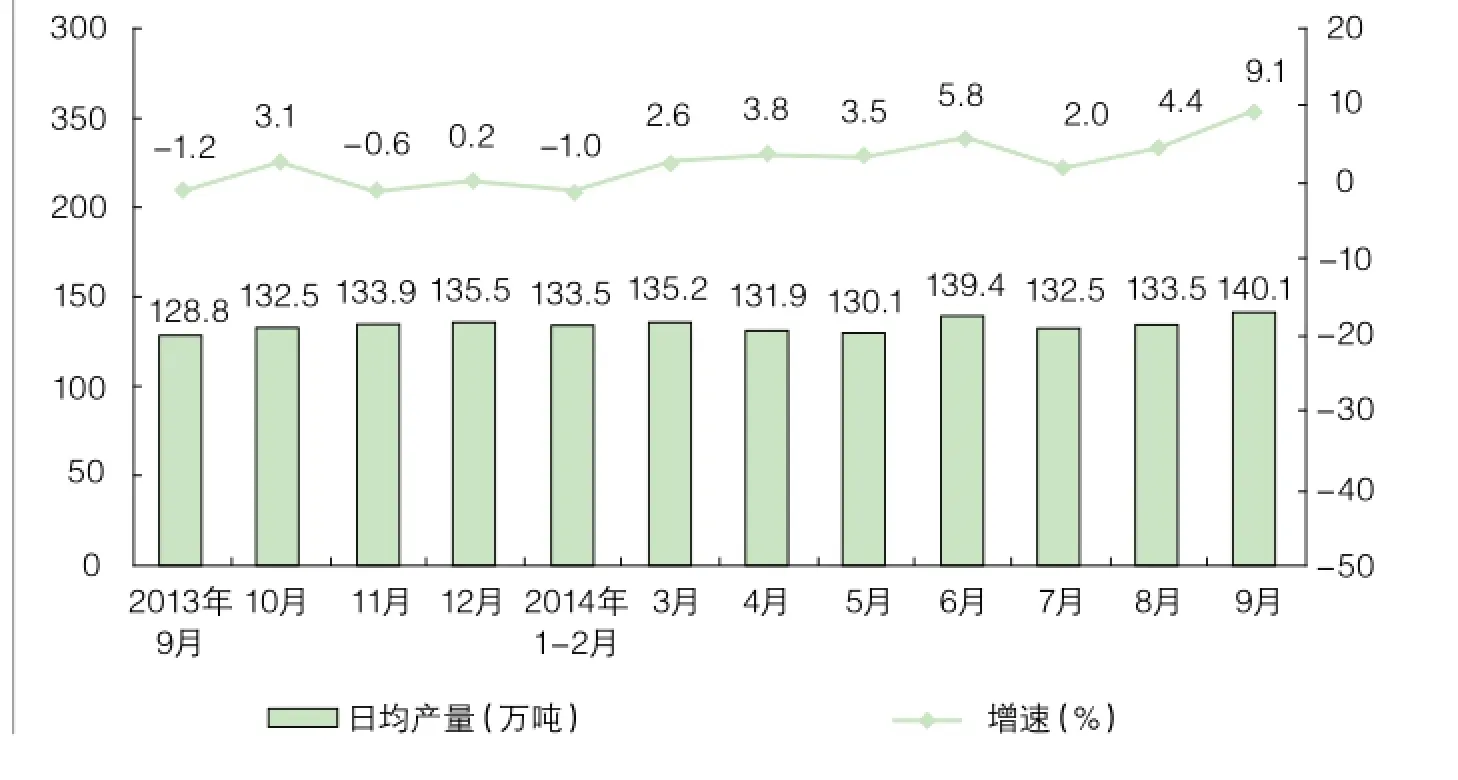

根据中经石油产业监测预警数据显示,石油产业生产合成指数为99.7(2003年增长水平=100),较上季度微升0.1点,总体基本持平。在重点监测的产品中,三季度所有产品同比均有不同程度的增长,按增速由高到低顺序排列依次是:煤油、汽油、天然气、柴油和天然原油,增速在24.2%到0.9%。从生产合成指数的走势来看,继续呈现出低位震荡的走势,增长水平总体上低于去年同期,但与一季度的大幅回落不同,二季度和三季度的生产合成指数出现了回升态势。导致这一情况出现的主要原因,可以从以下几个方面加以解读:第一,我国经济的增速虽然延续了回落的走势,但仍然处于合理的增长区间。今年前8个月,全国固定资产投资增速比去年同期有所回落,制造业和房地产开发投资增速也有放缓,但是基础设施投资依然保持了较快增长,环境污染治理以及新型城镇化的推进也带来了新的经济增长点,这些积极因素都会在一定程度上有效提振相关领域的市场需求,进而促进对石油和石化产品的需求增长,因此这种刚性需求的存在使得石油产品的产量增长具有一定的稳定性。第二,中国实体经济的发展有所提振,尤其是制造业的生产情况有所改善,使得中国经济平稳增长的趋势得到了巩固。据中国物流与采购联合会、国家统计局服务业调查中心发布的2014年9月份中国制造业采购经理指数(PMI)为51.1%,与上月持平,且保持在50%的荣枯分界线以上,从12个分项指数看,与上月相比,生产、新出口订单、原材料库存等指数都有了明显回升,说明制造业的生产和出口情况都有了明显改善,从而提振了制造业的发展预期。在这种情况下,石油产业的生产预期也有所增强,因此重点监测的主要油气产品的产量都出现了增长。第三,交通运输业的增长,尤其是公路货运的回升,带动了对汽柴油消费的增长,而这种需求具有较强的刚性,也在一定程度上为石油产业的稳步增长提供了强有力的需求支持。

据中经石油景气监测报告显示,三季度我国石油产业生产者出厂价格总水平同比上涨0.7%,涨幅比上季度回落1.2个百分点。出厂价格总水平的涨幅回落,主要源于国际原油价格的持续下跌,自今年6月24日上调成品油价格之后,截至目前我国成品油市场已连续迎来“六连降”。下半年国际原油价格的回落导致国内成品油价格的持续下行,从而使得我国石油产业生产者出厂价格总水平也开始回落。从发展趋势来看,国际原油价格继续下行的动力已经不足,因此预期第四季度出厂价格总水平还会维持同比增长的趋势,但增幅有可能会进一步收窄。做出这一判断的原因是:一方面,美国经济复苏的进程好于预期,其国内生产和消费情况都明显回升,据多家机构预测美国2014年的GDP增速将达到2.8%,加之美国逐步退出量化宽松的货币政策,使得美元在7月后出现了走强的趋势,其结果在一定程度上导致了原油价格的下行,但考虑到美国经济尚处于恢复阶段,预计这轮升值的持续时间不会太长,因此原油价格继续下跌的空间有限。另一方面,油价的持续下行将会影响到OPEC成员国及其他石油输出国的利益,同时也会挑战高成本的美国致密油的产量,因此部分国际大型油公司已经开始减产,以维持油价的稳定。

整体而言,今年前三季度石油产业经营情况较为平稳,但赢利能力有所下降,据中经石油景气监测报告显示,三季度石油产业利润总额为969.5亿元,由上季度同比增长2.8%转为同比下降2.5%,销售利润率为8.6%,同比下降0.2个百分点但仍高于全部工业销售利润率。但石油产业内部盈利能力的分化现象进一步加剧,从行业看,石油和天然气开采业销售利润率高达33.2%,而炼油行业销售利润率仅为0.9%,远低于三季度全部工业销售利润率(5.5%),属于典型的微利行业。这种盈利能力的差异,可以归结于两个方面:一个是国内成品油价格的调整与国际原油价格的变动存在一定的滞后性,在价格波动较大时不能及时反映炼油企业的生产成本,削弱了其盈利能力,但随着我国成品油定价机制的日益完善,这种影响正在降低。另一个就是我国炼油行业的整体发展极不均衡,产能过剩问题日益突出,但先进产能又明显不足,炼油能力超过2000万吨/年的生产企业只有3家,大多数炼油企业的产能相对落后,存在装置系列多、单系列规模小、装置构成复杂、技术水平参差不齐、能耗较高等诸多问题,而这些因素也直接导致了我国炼油行业的整体盈利能力低下。

乙烯日均产量及同比增速

原油加工量日均产量及同比增速

综合分析2014年三个季度的情况,总体判断今年四季度石油产业经济运行将保持基本平稳的态势,景气指数与三个季度持平或略有下降。当务之急是要在增强国际油价的议价能力和提升炼油产业的盈利能力的“两个能力”上给力。在国内外经济形势都趋于平稳的前提下,我国石油产业要增强在国际原油市场的话语权,考虑到目前国际原油价格的波动日趋剧烈,我国相关政府部门和石油产业组织必须积极加强应对,重点是要参与国际原油价格的定价规则的制订,通过多边谈判形成有利于国内生产的定价体系,同时加强与俄罗斯、OPEC成员国等石油输出国的合作,通过双边谈判达成有利于供需双方的协议价格,从而避免我国石油产业生产者出厂价格总水平的过渡波动。同时还要拓宽国际原油的供给渠道,并借原油价格相对回落的机会加快产能调整和升级,大力提升炼油行业的盈利能力。在未来一段时间,我国炼油行业必须加大落后产能的淘汰速度,推进规模企业的技术改进和设备升级,通过规模化、技术化的发展实现盈利能力的提升。

(此文作者为中国石油企业协会专职副会长兼秘书长彭元正)

责任编辑:牟雪江

素苗/东方IC