国内线性低密度聚乙烯市场缺口将逐步缩小

2014-02-26郑轶丹王红秋

□ 郑轶丹 王红秋

随着国内新建大型炼油、乙烯、煤制烯烃项目,以及民营企业外购甲醇制烯烃项目的建设和投产,我国LLDPE产能将快速增长,市场缺口逐渐缩小。

2013年全球线性低密度聚乙烯(LLDPE)的总产能为3025万吨/年,主要集中在亚洲、北美、中东,分别占全球总产能的39.7%、23.5%和17.5%。全球LLDPE的需求量为2529.8万吨,主要消费地区为亚洲、北美和西欧,分别占全球总消费量的47.2%、20.4%和12.1%。平均开工率为83.6%,供需基本平衡。

全球LLDPE市场已进入供需平衡状态

2008~2013年,全球LLDPE产能年均增长率为6.1%,需求年均增长率为6.3%,总体呈供不应求的态势。由于全球金融危机的影响,2008年和2009年LLDPE需求量降到低谷。随着世界经济的缓慢复苏,2010~2013年LLDPE需求出现较大幅度的增长,2013年达到2529.8万吨的新高点。2013~2018年,LLDPE产能、需求增速均有所下降。根据各地区扩能计划,预计到2018年,世界LLDPE的总产能达到4016.5万吨,总需求达到3252.9万吨,产能年均增长率约5.8%,需求增长率约5.2%,供不应求的态势得到缓解。届时,世界LLDPE生产装置的开工率为81%。

图1 2013年世界各地区LLDPE供需平衡状况

图2 2008~2018年世界LLDPE供需平衡状况

2014~2018年全球LLDPE新增产能约991.5万吨/年,主要来自亚洲、北美和中东。亚洲新增产能480.3万吨/年,占新增产能的48.4%,其中中国新增255万吨/年,占新增产能的25.7%;北美由于页岩气的开发,预计新建若干套乙烷裂解装置,新增LLDPE产能295.6万吨/年,占新增总产能的29.8%;中东产能增速放缓,新增约161.2万吨/年,占新增总产能的16.3%。未来5年,美国将超越中东成为全球第二大LLDPE产能增长地区。

2013年全球LLDPE消费列前三位的分别是薄膜与片材、注塑和其他制品,所占比例分别为77.1%、7.5%和6.6%。数据显示,2018年与2013年相比,全球LLDPE消费结构没有明显变化,仍然以薄膜与片材为主,约占全部消费的77.9%。其余消费分布于注塑、滚塑、电缆、管材和其他应用领域,消费量明显上升,尤其是在主要消费领域增长迅速。

图3 2013年、2018年世界LLDPE消费结构

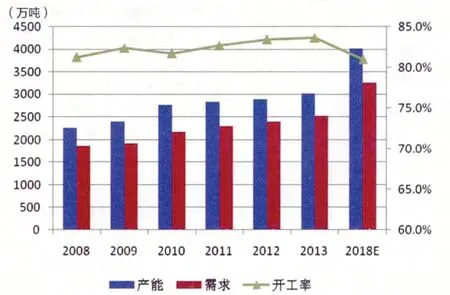

图4 2008~2018年我国LLDPE供需平衡状况

我国LLDPE产能、需求快速增长

2008~2013年,我国LLDPE产能、需求快速增长,产能年均增长率19.4%,表观消费量年均增长率13.3%,自给率呈逐渐上升趋势。2009年至2010年,产能集中释放,中国石油独山子石化,中国石化福建炼化、中沙天津石化、镇海炼化,神华包头等企业有6套30万吨/年以上规模的LLDPE装置投产。虽然产能高速增长,但仍不能满足需要,进口量也达到历史最高水平。

2013年,国 内LLDPE产能和产量分别为554.4万吨和447.3万吨。虽然当年7月武汉SK乙烯30万吨/年LLDPE投产,但装置运行尚不稳定,投入市场产品很少;抚顺石化和大庆石化2012年投产的LLDPE装置也由于市场环境等因素运行负荷不高,对2013年LLDPE供应影响较小,全国LLDPE装置平均开工率继续下降,仅为81%左右。净进口量同比增长5.8%,为235.3万吨,绝大多数来自我国周边国家和地区,以及中东地区。LLDPE表观消费量在2011年后经历了略有下降和缓慢回升的过程,2013年达到682.6万吨,比上年上升2.1%。自给率为65.5%,缺口仍需进口补充。来自中东以乙烷为原料的乙烯产品具有较大的成本优势,进口价普遍低于国内石脑油为原料的乙烯产品成本价,在相对低迷的市场环境中,对我国石化企业冲击较大。

2013年国内LLDPE产能主要集中在东北、华东和华北地区,共有19家生产企业。2013年我国LLDPE总产能554.4万吨/年,其中中国石油产能215.4万吨/年,占38.8%;中国石化286万吨/年,占51.6%;其他企业产能53万吨/年,占9.6%。2013年,武汉SK石化LLDPE装置投产,四川石化投产时间推迟至2014年。预计2014~2018年,中国石油将新建30万吨/年产能;中国石化将新建100万吨/年产能,其中30万吨/年产能来自MTO;中国海油等其他单位将新建125万吨/年产能,其中95万吨/年产能来自MTO。

2014~2018年,国内多套LLDPE装置扩产、新建,扩能总计将达255万吨/年。目前由于市场低迷,加上LLDPE需求主要由附加值较低的薄膜构成(占70%以上),LLDPE产品利润空间日益缩小甚至亏损。从长远看,随着经济形势向好,LLDPE消费市场仍有很大潜力。除中东外,随着北美页岩气中乙烷资源的分离和综合利用,其乙烯下游产品主要目标市场也将是中国。目前国内煤化工产业正在大力布局和发展,未来几年我国乙烯下游产品市场将面临越来越多元和激烈的竞争。2014~2018年国内LLDPE总体是供大于求,考虑GDP增速下调,预计LLDPE表观消费量年均增长率为7%,产能年均增长率为7.9%,我国LLDPE自给率将从65%增至76%,每年仍需进口200万吨到240万吨LLDPE产品。今后随着化工原料来源多元化,国内LLDPE市场将呈现石脑油化工产品、MTO化工产品、进口产品三分天下的局面,市场竞争较为激烈。

图5 2013年、2018年我国LLDPE消费结构

图6 2008~2013年我国LLDPE进口量和进口价格走势

国内市场面临亚太、中东、北美产品的冲击

2013年,我国LLDPE表观需求总量比上年微幅上升。从各下游行业增长率来看,薄膜与片材的增长率略快于LLDPE总需求增长率,注塑增长率小幅下降。数据显示,2013年我国LLDPE主要消费领域为薄膜与片材,占总消费量的近78%,其他应用领域用量较少。2018年较2013年LLDPE消费量增长40.3%,但消费结构没有大的变化,薄膜与片材应用比例继续上升,注塑和其他应用比例继续下降。

2008~2010年,我国LLDPE净进口量持续上涨, 增长近100万吨,进口量近250万吨。2011~2012年,我国LLDPE进口量出现轻度萎缩,主要受不利经济形势影响,一定程度上限制了LLDPE下游消费。2013年进口量较2012年相比有所回升,达到235.3万吨。2013年受全球经济回暖,以及国内海关打击洋垃圾走私的“绿篱”专项行动的开展限制了再生塑料与废塑料进口等若干因素影响,LLDPE进口价格持续震荡回升,整体价格水平高于2012年,涨幅为6.5%,全年进口产品平均到岸价1514美元/吨。

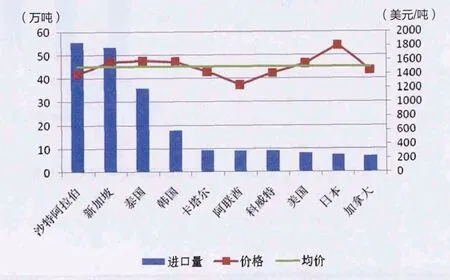

据海关统计,2013年我国LLDPE进口量为235.3万吨。进口产品主要来源国有沙特阿拉伯、新加坡、泰国、韩国,占总进口量的69%,其中沙特阿拉伯位列第一,2013年总计进口55.48万吨,占国内进口总量的23.6%。2007~2012年,中东国家凭借低廉的原料成本,对中国的LLDPE出口量持续上升,占比从32%升至42%,但2013年首次出现下降。总体来说,亚太和中东地区LLDPE产品对我国LLDPE市场仍然存在持续的冲击,美国和加拿大对我国也有一定出口量,而且随着页岩气资源的开发和综合利用,未来几年对我国的出口规模还将继续扩大。

从进口产品的价格来看,来自日本、韩国、新加坡、泰国的产品进口价格高于平均水平,且与我国距离较近,产品档次较高。日本、韩国本土企业凭借其技术优势,向中国出口部分高端专用料;新加坡、泰国则是拥有先进技术的欧美跨国公司(如埃克森美孚、陶氏等)针对中国市场优先选择设厂的国家,近年来陆续有新装置投产,不断冲击国内市场。此外,来自美国的产品进口价格也较高。阿联酋、沙特阿拉伯、科威特、卡塔尔等中东国家的产品进口价格相对较低,多为档次较低的通用料,占我国LLDPE总进口量比例约35.4%。

图7 2008~2013年我国LLDPE进口来源分布

图8 2013年我国LLDPE进口来源和价格状况

从进口地区统计情况看,华东、华南地区是国内LLDPE的主要进口地区。2013年广东、上海、山东、浙江、福建、江苏6地共计进口LLDPE 186.8万吨,占国内进口总量的79.4%。2013年广东在其发达的塑料加工业支撑下,LLDPE进口量位居全国第一,达到63.4万吨,占全国总进口量的26.9%;上海进口量位居第二,占全国总进口量的17.3%。

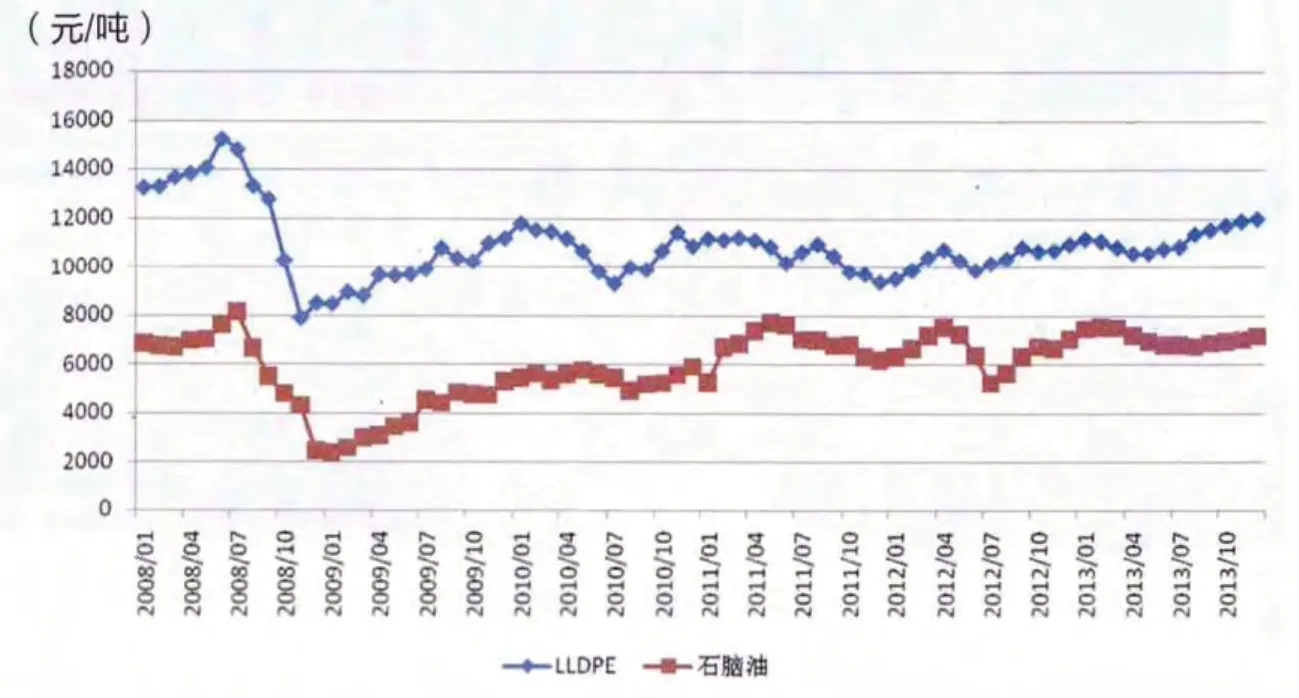

2008~2013年,国内LLDPE出厂价格经历了震荡上升至最高点,急速下降至谷底,稳步回升,平稳波动的状态,与石脑油的价格趋势总体保持一致。2013年国内LLDPE出厂均价11193元/吨,比2012年上涨了8.1%。预计2014年由于宏观经济的增长速度放缓且结构趋向分化,塑料行业下游需求增长较为平缓,LLDPE后市价格在2013年底价格基础上维持相对稳定。

图9 2008~2013年我国LLDPE主要进口省市进口量统计

图10 2008~2013年我国LLDPE出厂价格走势

北美将超越中东成为全球LLDPE产能增长中心

预计未来5年全球LLDPE产能增速依然高于需求增速,装置开工率约为81%,供过于求的态势难以缓解。北美地区随着页岩气开发,乙烷裂解装置的陆续投产,将超越中东成为全球新的LLDPE产能增长中心,LLDPE出口量将达196.4万吨,比2013年增长73.3%。中东地区产能增速虽放缓,出口规模仍不断扩大,对我国LLDPE通用料的冲击将持续。我国周边国家和地区增速明显放缓,只有韩国将新增产能38万吨,但有过去几年产能扩张基础,未来仍是LLDPE主要流出地区,产品以高端专用料为主。

我国产能增长主要是满足不断增加的国内需求,但我国仍是其他地区LLDPE产品的目标市场。随着国内新建大型炼油、乙烯、煤制烯烃项目,以及民营企业外购甲醇制烯烃项目的建设和投产,我国LLDPE产能将快速增长,预计2018年国内LLDPE自给率在76%左右,市场缺口逐渐缩小。