建立丁二烯产品链一体化机制势在必行

2014-02-26许世政张红星

□ 许世政 张红星

中国石化丁二烯产品链缺乏一体化的联动机制,产品链各方各自为政,影响了丁二烯产品链的整体利益和长远发展。

丁二烯是制造合成橡胶、合成树脂、尼龙等的重要原料。目前,世界丁二烯的来源主要有两种:一种是从乙烯裂解装置副产的混合碳四馏分中抽提得到,这种方法成本相对低廉,经济上占优势,是目前世界上丁二烯的主要来源;另一种是从炼油厂碳四馏分脱氢得到,该方法只在少数地区采用。

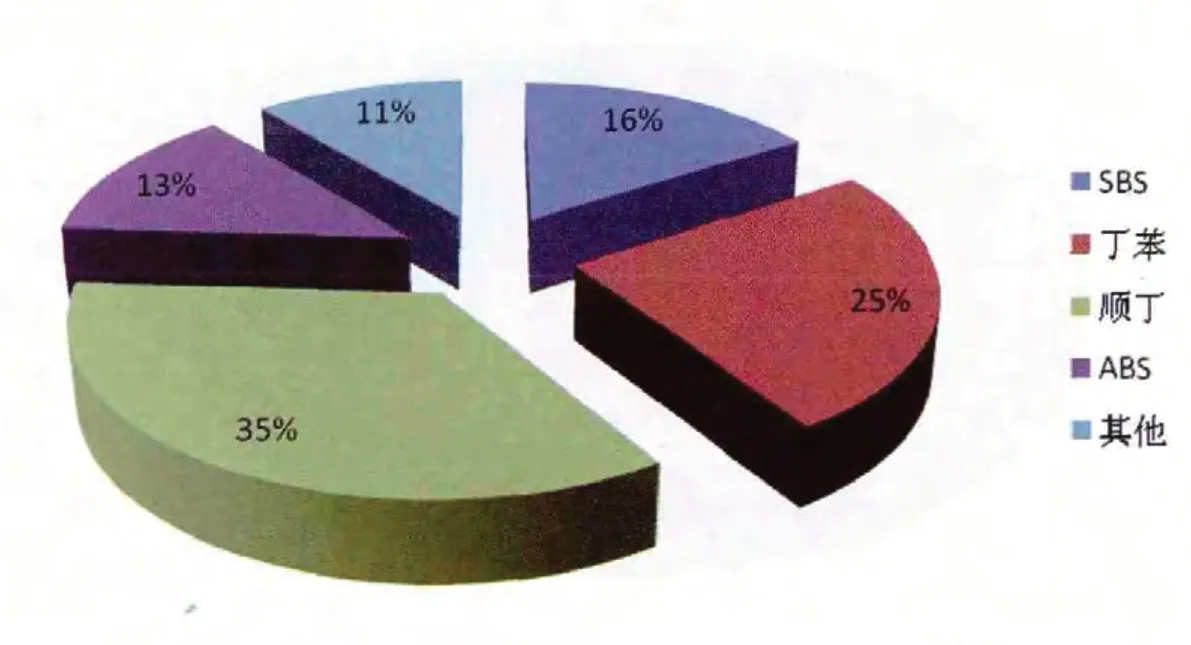

中国石化丁二烯装置多数与大乙烯装置配套建设,丁二烯资源主要用于制造顺丁橡胶、丁苯橡胶及热塑橡胶SBS等合成橡胶产品(见图1)。

国内丁二烯行情低迷

目前国内丁二烯产能主要掌握在中国石化、中国石油手中。2013年,中国石化新增武汉乙烯12万吨/年丁二烯装置后,总量达到171.5万吨/年,占国内丁二烯总产能347万吨的49.4%。丁二烯资源主要用于企业内互供,部分外销,对下游合成橡胶产业影响较大。

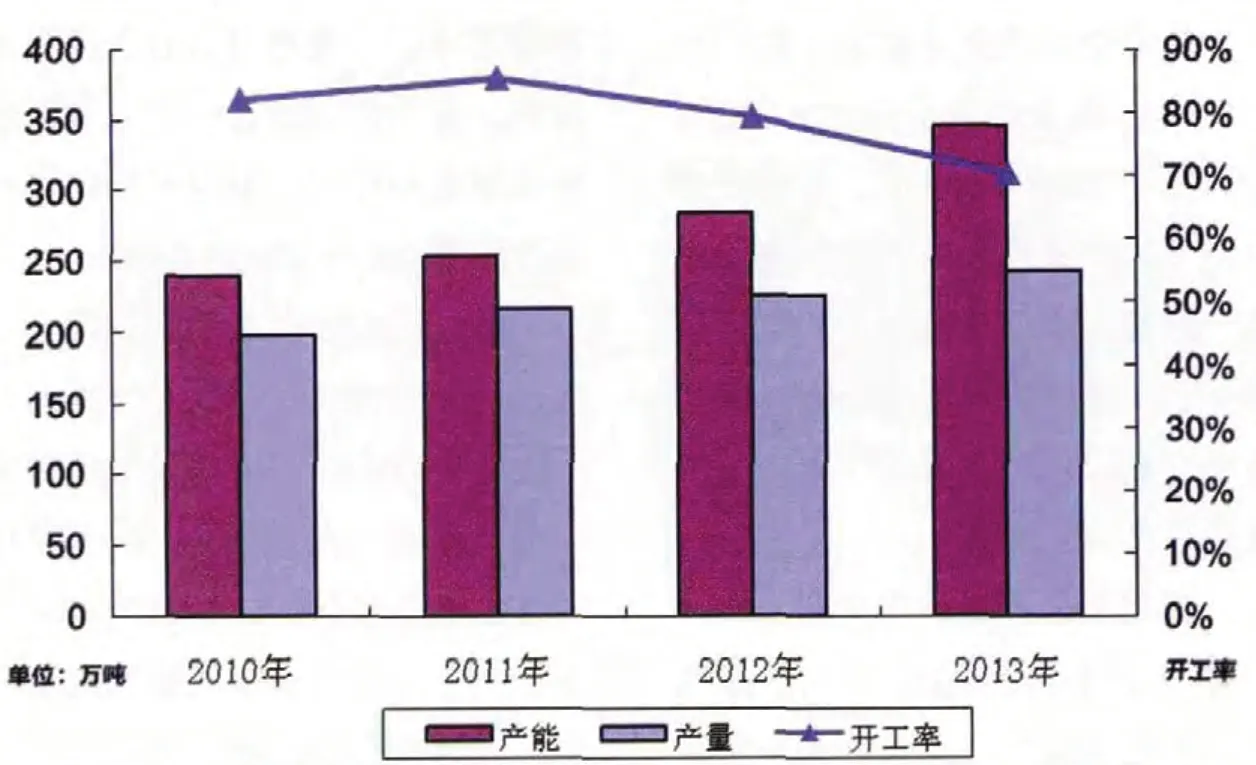

近年来,虽然国内丁二烯产能持续增长,但由于下游合成橡胶企业整体开工率不高,对国内丁二烯行情形成拖累。从2011年开始,国内丁二烯整体开工率明显降低,从86%降至2013年的70%(见图2),中国石化丁二烯装置同样也未满负荷生产,特别是新增产能释放受到抑制。

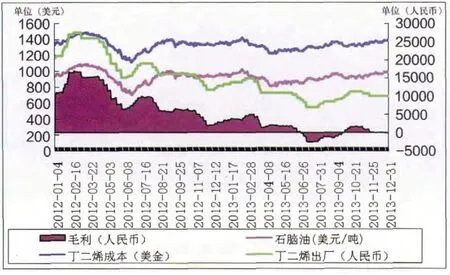

从2012年下半年开始,受下游合成橡胶行情低迷、丁二烯装置产能相对过剩影响,丁二烯价格整体下滑。总体来看,2013年的平均毛利水平不足3000元/吨,远低于2012年,在6~8月甚至出现亏损(见图3)。2014年同样不乐观。

图1 2013年国内丁二烯下游消费比例图

图2 2010~2013年丁二烯国内装置产能产量开工率对比

图3 2012~2013丁二烯毛利走势图

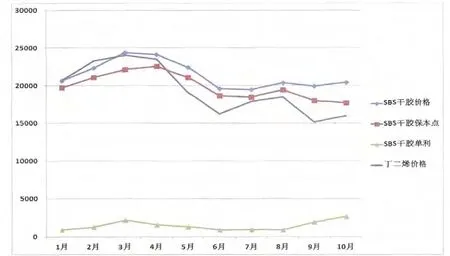

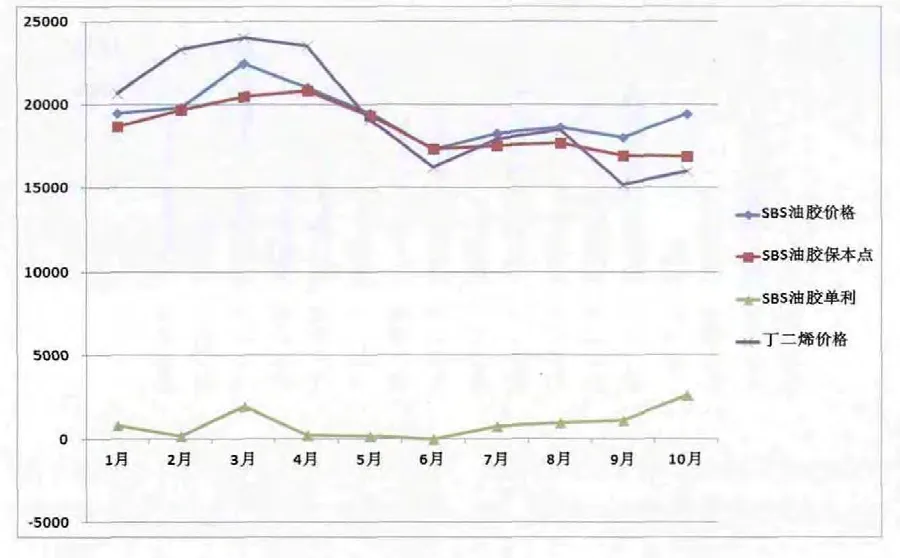

图4 2012年丁二烯及巴陵SBS干胶价格对比

图5 2012年丁二烯及巴陵SBS油胶价格对比

从图2、图3可以看出,上游丁二烯与下游合成橡胶市场具有高度的关联性。由于近年来中国石化合成橡胶企业盈利状况低迷、装置开工不满,多数合成橡胶企业亏损,压制了上游丁二烯装置开工率和产品利润。

丁二烯产品链存在的问题

中国石化丁二烯产品链主要包括:丁二烯生产企业——销售公司(卖原料)——合成橡胶生产企业——销售公司(卖产品)。由于中国石化丁二烯产品链缺乏一体化的联动机制,产品链各方在原料产品定价、装置负荷安排等经营运作时不能保持一致步调,影响了丁二烯产品链的整体利益和长远发展。

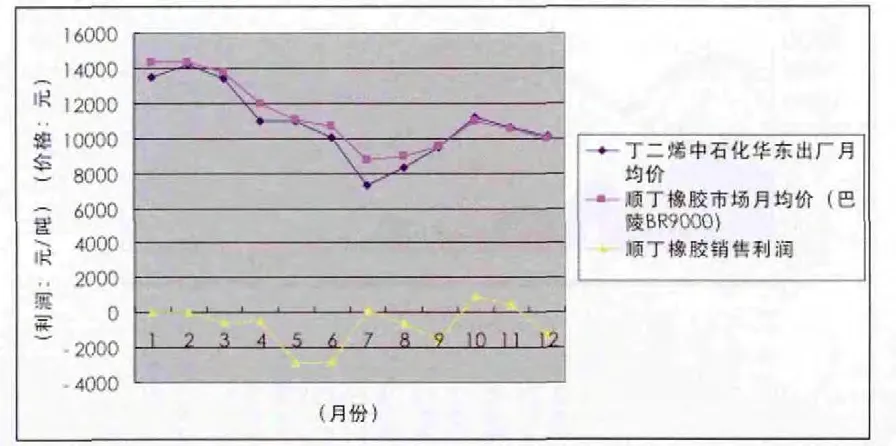

1.产品链整体效益不佳。前几年在合成橡胶市场需求旺盛时,丁二烯行情一路走高,盈利较好,但由于上游丁二烯生产企业与下游合成橡胶生产企业及销售公司在原料、产品定价方面缺乏有效的联动机制,导致丁二烯生产企业利润丰厚,而下游合成橡胶生产企业却产品价格疲软,生存相对艰难,2012年甚至一度出现丁二烯价格与SBS价格倒挂现象(见图4、图5)。与SBS情况相似,近年来顺丁橡胶企业基本在盈亏边缘徘徊,也一度出现原料、产品价格倒挂(见图6)现象。总体来看,中国石化合成橡胶板块近几年表现不佳,基本处于亏损状态,2013年8家合成橡胶生产企业中仅巴陵石化合成橡胶事业部盈利。

根据市场规律,当高企的原料价格和低迷的终端市场造成中间生产企业没有利润甚至出现亏损时,生产企业大多选择停产或限产,致使原料生产企业因库存升高而被迫降价。2012年下半年以来,SBS、顺丁橡胶市场低迷对丁二烯的利空效应凸显,丁二烯也渐渐远离高盈利时期。

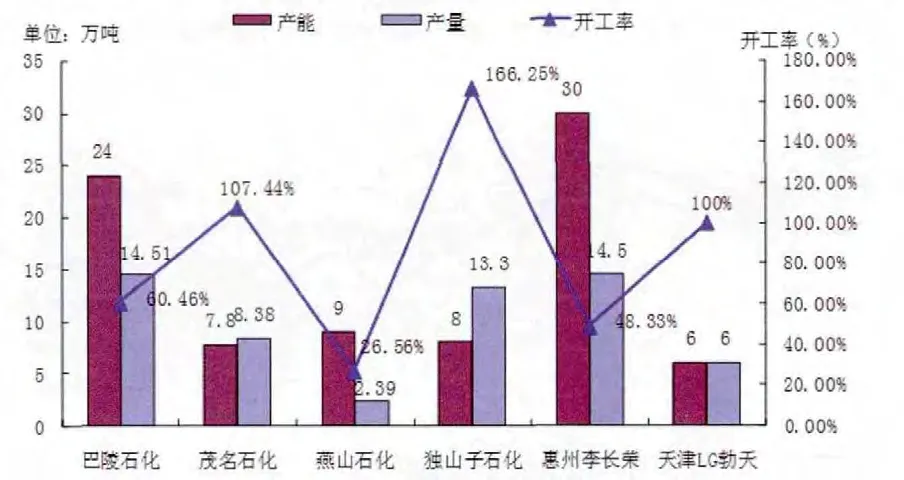

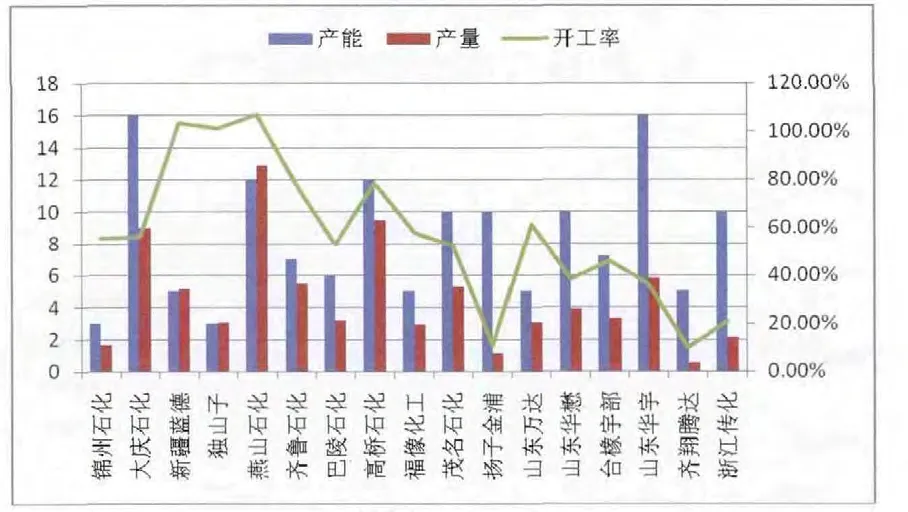

2.装置开工率下降。近年来,中国石化SBS、顺丁橡胶装置开工负荷不高(见图7、图8),SBS装置整体开工率仅61.9%,顺丁橡胶整体开工率也不足80%。一方面主要受产能相对过剩、终端需求整体低迷影响,另一方面受丁二烯原料阶段性供应不足影响(丁二烯生产企业将部分资源出口或外卖给民营企业)。2013年,中国石化丁二烯产量为132.85万吨,其中内部使用丁二烯原料96.6万吨,利用率73%;对外销售量达36.25万吨,比例占到27%。中国石化合成橡胶生产企业开工率的下降,最终也抑制了丁二烯生产企业的产能释放。

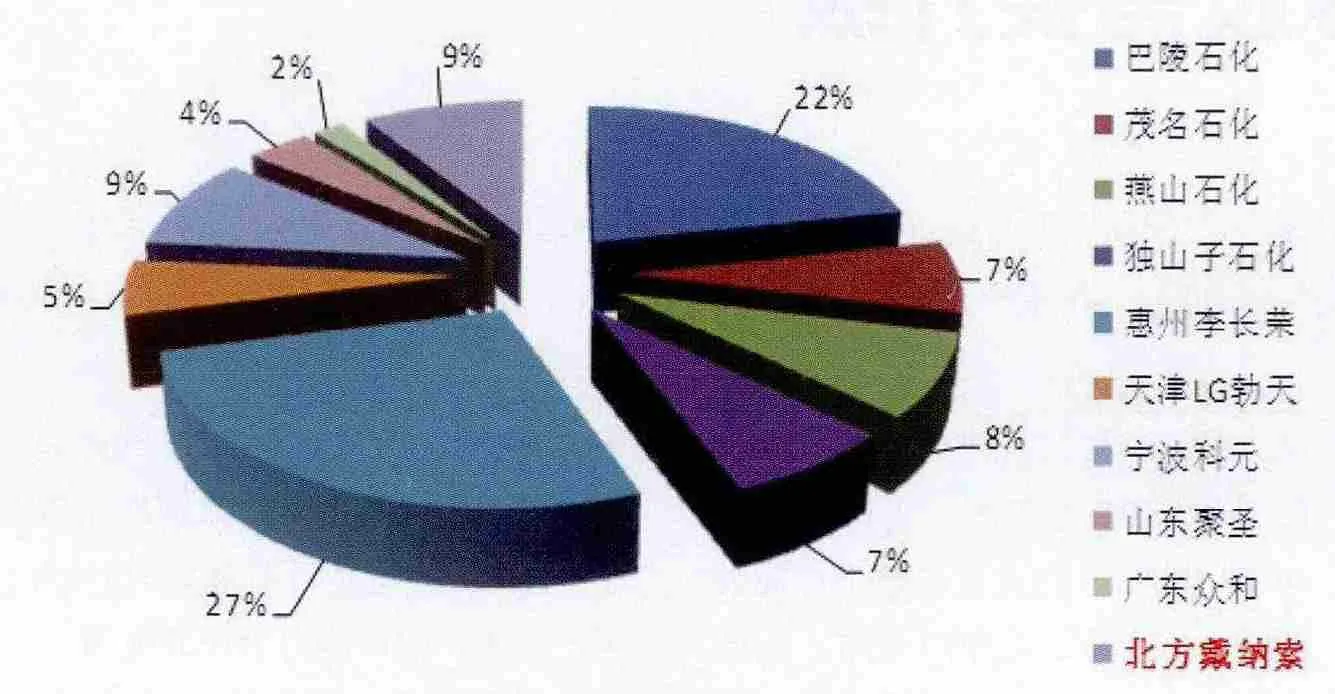

3.合成橡胶市场份额下降。由于对丁二烯资源缺乏强有力的控制,部分丁二烯甚至以低于国内市场价格出口到国际市场,导致国际市场丁二烯价格远低于国内甚至中国石化的内部互供价,竞争对手趁机利用低成本来抢夺我们的市场。2008年国内仅中国石化有SBS装置,发展至今,合资、民营等企业纷纷开始建厂生产,尤其2013年台湾李长荣新增产能后SBS装置达30万吨/年,一举超越巴陵石化SBS行业传统老大地位,占国内产能比例达27%(见图9)。近年来,中国石化SBS产品总量呈现萎缩状态,特别是2011年以来,每年的产量不足30万吨。中国石化的合成橡胶总体市场占有率近年来也不断下降

图6 2013年巴陵石化顺丁橡胶价格及利润图

图7 2013年国内SBS装置产能产量开工率对比

图8 2013年国内顺丁装置产能产量开工率对比

图9 2014年SBS产能结构预测

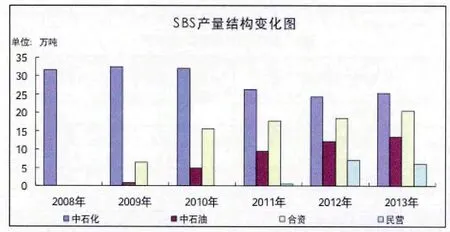

图10 SBS产量结构变化图

由于丁二烯只是乙烯装置的一个流程性产品,且不方便储存,当中国石化自己的合成橡胶生产企业萎缩到不能消化足够的丁二烯时,上游丁二烯生产企业也将面临困难,丁二烯也难以卖出好价钱。

构建丁二烯产品链一体化联动机制

针对中国石化丁二烯产品链现状,必须充分调动丁二烯生产企业、合成橡胶生产企业、销售公司三方的积极性,建立一个上下联动、反应灵活的一体化合作机制。具体做法包括两方面:一是加强对丁二烯资源的控制。对丁二烯资源的使用应首先保证内部需要,做到上下游均衡产销,确保中国石化自己的丁二烯生产企业、合成橡胶生产企业能满负荷生产。二是实现原料、产品价格联动。根据“巩固市场份额、实现效益最佳”的运作思路,建立中国石化丁二烯与SBS、顺丁橡胶、丁苯橡胶的价格联动机制,确定丁二烯生产企业、合成橡胶生产企业、销售公司各个环节的利润比例,做到共同分享效益、共同承担风险。

构建中国石化丁二烯产品链一体化机制,将产生以下几方面的正效应:

保证上下游装置平稳生产。将中国石化丁二烯资源以合理的关联价格足量供应内部合成橡胶生产企业,既可充分保证合成橡胶装置的长周期运行,避免装置出现负荷不满甚至长时间停车的情况,又能化解原料难以储存给丁二烯生产企业带来的库存压力,保证丁二烯生产装置的平稳运行。

实现上、下游产品链整体效益最大化。实行丁二烯产品链上下游一体化,一则丁二烯及合成橡胶装置的长周期平稳运行,能有效降低能耗、物耗,提升经济技术指标,实现节能降耗创效;二则实行上下游统筹运作,在化销公司的原料销售环节、合成橡胶企业的生产环节、化销公司的产品销售环节均衡产生效益,可最大限度避免整体效益流失,实现资源效益最大化;三则能有效消化丁二烯生产企业、合成橡胶生产企业、销售公司的内部费用。丁二烯产品链上下游一体化后产生的综合效益,远超过卖丁二烯产生的直接利润,大大优于把产品链利润集中于某个环节。

巩固中国石化合成橡胶市场份额。中国石化宝贵的丁二烯资源外卖给民企后,被民企制成顺丁橡胶、丁苯橡胶、SBS等产品,反过来挤占中国石化的橡胶市场份额,直接导致近几年来中国石化的合成橡胶市场占有率下降。实行丁二烯产品链上下游一体化后,可加强对原料资源和产品市场的控制,巩固并扩大中国石化的合成橡胶市场占有率。