河北省环境保护财政支出分析研究

2014-02-24祝晓光万宝春

逯 飞,祝晓光,李 巍,万宝春

(1. 河北省环境科学研究院,河北 石家庄 050037;2. 河北省人大常委会办公厅,河北 石家庄 050051;3. 河北省环境保护厅,河北 石家庄 050051)

河北省环境保护财政支出分析研究

逯 飞1,祝晓光2,李 巍3,万宝春1

(1. 河北省环境科学研究院,河北 石家庄 050037;2. 河北省人大常委会办公厅,河北 石家庄 050051;3. 河北省环境保护厅,河北 石家庄 050051)

环境保护财政支出是保障政府提供基本环境服务的重要物质基础,“十一五”以来,河北省环保财政支出呈现出重视程度不断提升、经济社会效益不断释放等特点,但是从地方政府环境责任、环境保护支出规模和基本环境公共服务保障等角度来看,还存在着很大的提升空间。基于此,试从应对国家环保专项、构建环保绿色融资平台、加强基层环保能力建设、完善财政转移支付和创新环保资金投入方式等方面入手,对河北省环境保护财政支出进行优化选择。

河北;环保资金;支出分析;支出优化

生态环境是一种公共产品,其公共性和外部性特征往往造成市场机制在环境保护领域“失灵”,需要政府发挥更大的调控作用。政府在基本环境公共服务保障领域进行适当的干预,体现在财政支出上就是将环境保护纳入到政府公共产品供给体系之中[1],由政府代替市场来解决相关问题。

1 河北省大口径环境保护支出分析

1.1 环境污染治理投资情况分析

从已经完成工业化的发达国家经验来看,环境质量的改善是以资金和技术的投入为依托的。根据国际经验,当治理环境污染的投资占GDP的比例超过1.5%时,可以控制环境污染恶化的趋势;当该比例达到3%时,环境质量可有所改善(世界银行,1997)[2]。从表1和表2可以看出,“十一五”期间,全国和河北省环境污染治理投资总额占各自GDP的比重基本都徘徊在1.5%以下;2011年,河北省环境污染治理投资总额占GDP的比重大幅超越全国平均水平。

表1 2006—2011年全国环境污染治理投资情况

表2 2006—2011年河北环境污染治理投资情况

1.2 环境基础设施建设投资情况分析

从表1和表3可以看出,“十一五”以来,河北省城镇环境基础设施建设投资大幅度增长,2011年较2006年增加了413.36%。但必须指出的是,在历年投资中,园林绿化项都占当年城镇环境基础设施建设投资额的一半左右;以2011年为例,园林绿化占城镇环境基础设施建设投资额的48.23%,与大气污染防治关系重大的燃气工程和集中供热占33.71%,与城市环境综合整治休戚相关的污水处理和垃圾处理占不到3%。

表3 2006—2011年河北城镇环境基础设施建设投资情况 亿元

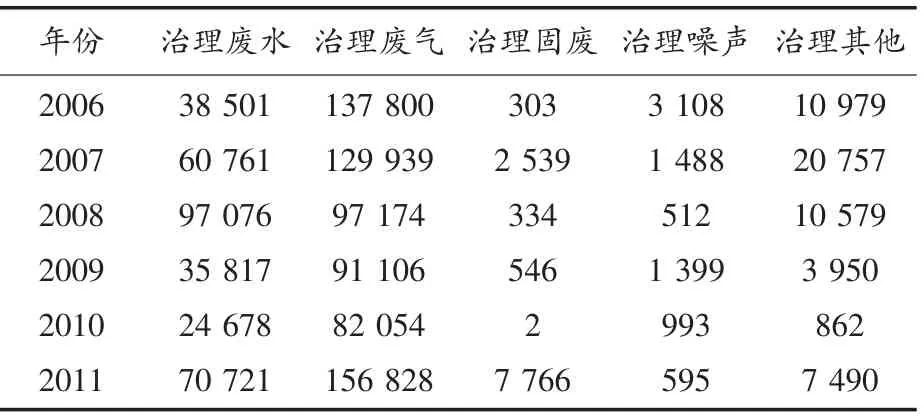

1.3 工业污染治理投资情况分析

从表1和表4可以看出,2006年以来河北省工业污染治理投资并没有与“十一五”以来河北GDP增长和财政收入的大幅增加成正相关关系,而是以10亿元和20亿元为区间上下震荡,甚至在2008—2010年间呈现逐年下降的趋势。具体到水、气、声等分项环境要素的治理投资上,常常一种环境要素治理投资的增长是以降低另一环境要素治理投资为代价的,例如“十一五”期间的废水治理投资就与废气治理投资呈现明显的负相关关系。

表4 2006—2011年河北工业污染治理投资情况 万元

1.4 建设项目“三同时”执行情况分析

从表5可以看出,“十一五”以来,除2006年河北省通过环保验收项目环保投资比重低于全国平均水平0.03个百分点外,其余年份均高于全国平均水平,且有逐渐拉大差距的趋势,充分说明了河北省环境保护部门严把建设项目“三同时”质量关。但同时也应看到,河北省产业结构偏重,污染物排放总量和排放浓度大,也是河北省通过环保验收项目环保投资比重高的一个重要原因。

表5 2006—2011年河北环保验收项目情况

2 河北省环保专项资金情况分析

根据各设区市对2011—2012年使用中央和省级各类环境保护资金项目自查情况汇总,2011—2012年,河北省使用中央和省级环境保护专项资金项目共计1 076项,其中中央环境保护专项资金项目666项,省级环境保护专项资金项目410项,合计环境保护专项资金25.60亿元,其中中央环境保护专项资金20.62亿元,省级环境保护专项资金4.98亿元。中央及省级环保资金带动地方投资117.93亿元,资金带动比达到1∶4.61。

2011年,共计使用国家和省级环境保护专项资金107 015万元,其中国家级环境保护专项资金82 365万元,占总资金数的76.97%;省级环境保护专项资金24 650万元,占总资金数的23.03%。环境保护专项资金支持力度最大的3个城市为石家庄、张家口和保定,分别占资金总数的19.87%,11.92%,11.36%。2012年,共计使用国家和省级环境保护专项资金148 976万元,其中国家环境保护专项资金122 881万元,占总资金数的82.48%;省级环境保护专项资金23 857万元,占总资金数的17.52%。环境保护专项资金支持力度最大的3个城市为秦皇岛、石家庄和邢台,分别占资金总数的25.53%,21.94%和9.93%。

所有1 076项项目建成后,可形成COD80 636 t/a,氨氮5 057.6 t/a,SO232 752 t/a,氮氧化物9 301.4 t/a的削减能力。根据测算,每万元环境保护专项资金可削减COD 0.315 t,削减氨氮0.020 t,削减SO20.128 t,削减氮氧化物0.036 t。

3 环境保护财政支出的现实诉求

从2006—2012年的数据分析可以看出,河北省在环保财政支出方面的问题主要有:

3.1 地方政府环境责任和财税支撑条件不匹配

地方政府环境责任和财税支撑条件不匹配[3]。如国有大中型企业税收主要上交中央,但企业迁移、破产后的污染治理等许多环境历史遗留问题都要当年企业所在地的政府承担,给当地政府造成巨大的负担。特别是以属地原则为主的事权承担模式不适应跨流域、区域环境保护和污染治理的需要。

3.2 环境保护支出规模偏小、比重偏低

环境保护财政支出无论是从绝对规模还是相对规模来看,在整个公共财政支出体系当中,均处于弱势地位,与社会公众对环境基本公共服务的现实诉求和治理环境污染、提高环境质量的客观需求存在着较大的差距。2011年,环境保护支出的决算执行率在23项财政支出中仅位列倒数第三[4]。

3.3 不同地市环保支出差异较大,基层环保能力亟待强化

目前河北省太行山区、燕山山区和黑龙港流域的县区基层环境保护能力相对薄弱,一定程度上存在人员编制不足、队伍专业能力较低,基础性环境监测和监察设备较为匮乏等问题。环保支出差异严重影响着河北省区域间和城乡间环境基本公共服务均等化的进程,更制约着整体环境治理水平的提升。

4 优化路径选择

4.1 重点应对国家环保专项工作,争取更多资金支持

资金增长到一定规模,就需要将问题排出轻重缓急,集中资金办大事。当前首要的“大事”,就是认真落实国家《大气污染防治行动计划》。以大气污染防治行动为契机,调整能源结构,大力削减燃煤总量,对全省重点监控企业加大治理力度。对于列入大气污染防治计划的重点污染治理项目,加强项目组织和设计,提高项目实施可行性,所有项目都要落实到项目建议书和可行性

研究报告深度,估算投入,按现有各级财政投入渠道,据实争取更多的中央资金。加强在大气污染防治方面的多科目资金投入。

其次要扎实推进“流域水污染防治控制单元”。突出“三防一保”,即防治地下水污染,防治重点流域和输水沿线污染,防治北戴河近岸海域和重点湖淀水污染,保护饮用水源地环境安全。保证《海河流域“十二五”水污染防治规划》项目的顺利实施,强化三河三湖项目资金投入使用管理,资金投入用于重点流域和重点河流水质改善和重点污染物减排工程。每个设区市明确一条重点河流,开展水环境综合治理,取得实际环境效益,以获得更多三河三湖资金。此外还应就省内区域性环境问题,采取控源、治理、修复、风险防范等综合措施,以便于争取主要污染物减排、湖泊生态保护、重金属污染防治等专项资金。

4.2 大力加强基层环保能力建设,加大环保基础设施投入

基层环保机构和环境监管执法能力是确保政府履行环境保护职能的关键。着眼于政府环境保护任务的艰巨性和现有基层环境机构的现状,今后环境支出的重点领域应该集中于基层环境保障能力建设,重点加强乡镇环保机构建设。

强化地方政府环境管理主体责任,建立“横向到边、纵向到底”的网格化环境监管模式[5]。推进联合执法、区域执法、交叉执法等执法机制创新,严厉打击环境违法行为。各级环境监测、环境信息、环境监察能力应达到标准化建设要求,完善国家、省、市、县四级自动监控网络系统,完成覆盖各县(市、区)的空气六项污染物自动监测站建设,逐步建设重点污染源颗粒物在线监测系统,建设全省机动车排污监控管理系统网络。利用遥感卫星、小型无人机等,建设环境保护天地合一的立体监测监管体系。

4.3 探索构建环保绿色融资平台,成立资金管理机构

绿色融资平台是指环境管理部门以绿色信息库和网络为基本工具,连接政府、环保企业、金融机构和各种专业的环保中介机构,通过提供环保政策法规、技术规范、环境标准、环境信用评价等信息,为金融机构介入环境保护领域提供基础决策条件,为企业的节能减排提供全周期的资金支持和策划,进而达到为环境保护提供系统、标准和高效率的资金支持。在新的平台上,通过环保财政资金、环保担保基金、环保产业基金等的参与,借助金融资金的杠杆作用,如通过担保基金与信贷资金的组合,一是加大商业银行信贷资金进入环保领域的积极性;二是通过担保基金的风险分担机制,将环保资金的投入扩大5~10倍。从总量上完成对环境保护对资金的需要,使环保基础资金的投入起到以小博大的作用。从结构上满足不同企业环境保护的资金需求,支持各项环境保护事业蓬勃发展。

成立资金管理机构。一是由环境保护部门牵头,成立绿色投融资领导小组,领导小组由环境保护部门联合各金融机构监管部门和各大金融机构共同构建。专门负责支付各部门即金融机构之间的关系协调和绿色融资服务平台的总体计划与构想,投资方向的政策指引,为金融机构创造良好投融资环境,为绿色企业投融资提供良好的政策环境。二是成立绿色融资平台工作办公室,办公室可由环境保护部门、第三方运营机构共同组成,作为常设的办事机构,主要职责是平台的日常运营与管理、信息的提供与沟通、专业技术服务与支持和绿色信用评价与金融产品的组合。

4.4 积极借力环境功能区划试点,完善财政转移支付

充分利用好河北省作为全国第二批环境功能区划编制试点地区这一契机,抓紧落实主体功能区和环境功能区的财税政策。环境功能区划是生态环境保护领域落实主体功能区战略的深入实践,是进一步夯实环境管理体系的基础保障。主体功能区管理为推进环境基本公共服务均等化的落实提供了一个良好的平台。为推进环境基本公共服务均等化,推进各类主体功能区之间的基本财力均等化,应重点增加对限制开发和禁止开发区域用于公共服务和生态环境补偿的财政转移支付。

完善环境财政转移支付制度和生态补偿制度。将环境因素(如环境功能区定位)纳入一般性转移支付因素的考量中。将现行转移支付制度没有考虑的“基本公共服务支出标准因素”引入“标准支出”中,根据因素法测算标准收支差和转移支付系数,以分配财力性转移支付资金,确保各类地区环境基本公共服务支出,特别是使限制开发区和禁止开发区的基本财力得以保障[6]。

[1]逯元堂.中央财政环境保护预算支出政策优化研究[D].北京:财政部财政科学研究所,2011.

[2]苏明,刘军民,张浩.促进环境保护的公共财政政策研究[J].财政研究,2008(7):21-33.

[3]苏明,刘军民.科学合理划分政府间环境事权与财权[J].环境经济,2010(7):16-25.

[4]卢洪友,祁毓.我国环境保护财政支出现状评析及优化路径选择[J].环境保护,2012(17):28-31.

[5]范俊荣.政府环境质量责任研究[D].武汉:武汉大学,2009.

[6]龚志坚.主体功能区发展战略下的财税政策研究[D].南昌:江西财经大学,2010.

(编辑:周利海)

Analysis on Hebei Province Environmental Protection Expenditure

Lu Fei1,Zhu Xiaoguang2,Li Wei2,Wan Baochun1

(1.Hebei Provincial Environmental Science Research Institute,Shijiazhuang Hebei 050037,China;2.The General Office of Hebei Provincial People's Congress,Shijiazhuang Hebei 050051,China;3.Hebei Provincial Environmental Protection Bureau,Shijiazhuang Hebei 050051,China)

The financial expenditure of environmental conservation is the significant material basis of fundamental environmental service which is provided by the government.Since the 11th Five-Year Plan,the financial expenditure of environmental conservation has been paid more attention to,and the economic and social benefits have been released constantly.However,seen from the responsibility and the expenditure scale and the basic public service assurance of local government's environmental conservation,there is some room for improvement.On this basis,this article aims to do some optimized selections to Hebei Province financial expenditure of environmental conservation from the following aspects:dealing with the state environmental conservation projects, establishing the green financing platform,strengthening the construction of grass-roots environmental protection ability,improving the system of transfer payments and innovating the investment way of environmental conservation.

Heibei; environmental protection funds; expenditure analysis; expenditure optimization

X37

A

1008-813X(2014)02-0011-05

2014-01-11

逯飞(1979-),男,河北邢台人,毕业于河北师范大学自然地理学专业,工程师,主要从事生态环境规划与评价的研究。

10.13358 /j.issn.1008-813x.2014.02.04