2013年我国生活用纸行业的概况和展望

2014-02-22江曼霞周杨张玉兰中国造纸协会生活用纸专业委员会

江曼霞 周杨 张玉兰 中国造纸协会生活用纸专业委员会

2013年我国生活用纸行业的概况和展望

江曼霞 周杨 张玉兰 中国造纸协会生活用纸专业委员会

Overview and Prospects of Chinese Tissue Paper Industry in 2013

编者按:由中国造纸协会生活用纸专业委员会秘书处撰写的《2013生活用纸行业年度报告》(中英文对照版)已经发布。为方便更多的业内人士了解报告内容,本刊将分两期刊登报告的简版内容,本期刊登的是2013年我国生活用纸行业的概况和展望。如需报告全文请与秘书处联系。

2013年中国生活用纸行业在文化印刷等其他纸种市场低迷的情况下,继续保持快速增长势头,国内市场供需平稳,出口贸易继续增长,投资项目持续增加。行业整体生产技术、装备水平和产品品质持续提高,产业结构继续升级,产品结构进一步优化,整个行业充满活力,呈现普遍良好的状况,继续成为全球关注的焦点。

2013年中国生活用纸行业新增产能的增长超过消费量的增长,造成阶段性产能过剩。市场竞争更加激烈,企业加大了促销力度和营销投入,产品出厂价和市场零售价继续回落,价格战升温;已知淘汰和停产的产能超过20万t;新投资项目部分延期,未能按期投产;2013年国际商品纸浆价格整体上扬,人工成本大幅上升,生活用纸企业的利润空间收窄。

1 产量和消费量继续增长

根据中国造纸协会生活用纸专业委员会

(以下简称生活用纸委员会)的统计,2013年生活用纸消费量同比增长7.2%,国内市场规模约776.9亿元,人均年消费量从2012年的4.2kg提高到4.4kg,已接2012年的世界人均消费量水平(4.5kg)。2013年生活用纸的产量和消费量见表1。

表1 2013年中国生活用纸的产量和消费量

2013年排名前15位的生产商的产量占总产量的47.8%,销售额合计约占总销售额的51.1%。行业集中度比上年继续提高。

APP(金红叶)、恒安、维达、中顺洁柔是中国领先的4家生活用纸企业,在全球和亚洲排名继续前移。据RISI数据显示,2012年这4家企业产能在全球分别排在第5(包括在印尼的产能)、第7、第13和第19位,在亚洲分别排在第1(包括在印尼的产能)、第2、第3和第6位。2013年的初步数据为在全球分别为第4(包括在印尼的产能)、第7、第13和第17位,在亚洲排名保持不变。

2013年这4家企业卫生纸原纸的生产能力合计达到约295.5万t,比上年增长约13.0%,约占行业总产能的34.7%。产量合计约209.3万t,比上年增长约20.2%,约占行业总产量的30.7%。销售额合计约232.9亿元,比上年增长约15.8%,约占行业总销售额的35.4%。4家企业产量和销售额的合计增长均高于行业平均水平。

2 产业结构变化和投资过热

近年来,中国生活用纸行业迅速从以国内市场为主转型为具有国际竞争力的产业结构。由于国家实施节能减排和淘汰落后产能政策,以及市场竞争的结果,现代化产能的比例持续提高。产能增加在全球经济衰退中表现突出,但投资过热,产能过剩也日益突显。

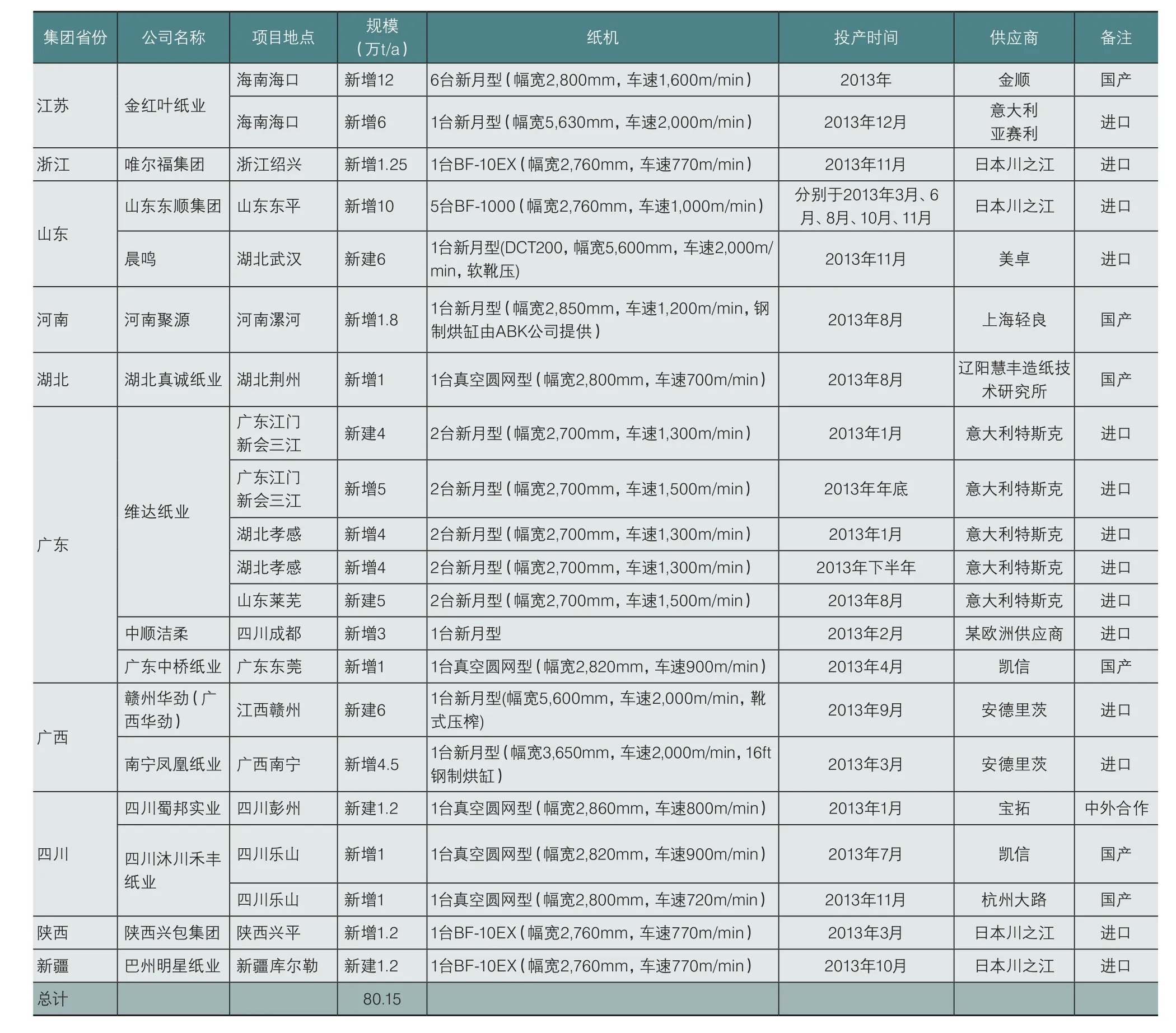

由于生活用纸市场容量的持续增加、淘汰落后产能和文化印刷用纸市场疲软等原因,2010—2015年,国内高中档生活用纸的新增产能项目集中。大企业的扩张有利于提高行业的集中度、提高行业装备水平、提高产品质量和档次、降低能耗和原材料消耗、减少污染。从企业公布的发展规划来看,APP金红叶(2014年达到151万t/a、2015年达到225万t/a)、恒安(2014年达到102万t/a、2016年达到138万t/a)、维达(2014年达到89万t/a、2015年达到100万t/a)、中顺洁柔(2014年达到50.5万t/a、长期目标100万t/a)都将跻身全球最大的卫生纸生产商行列。除了现有大企业迅速扩产以外,生产其他纸种的造纸企业、制浆企业及新的市场参与者也在投资大型、现代化纸机,如晨鸣、南纸、银鸽、抚顺矿业、香港理文、太阳纸业、云南云景、浙江景兴、华劲集团、河北义厚成等。

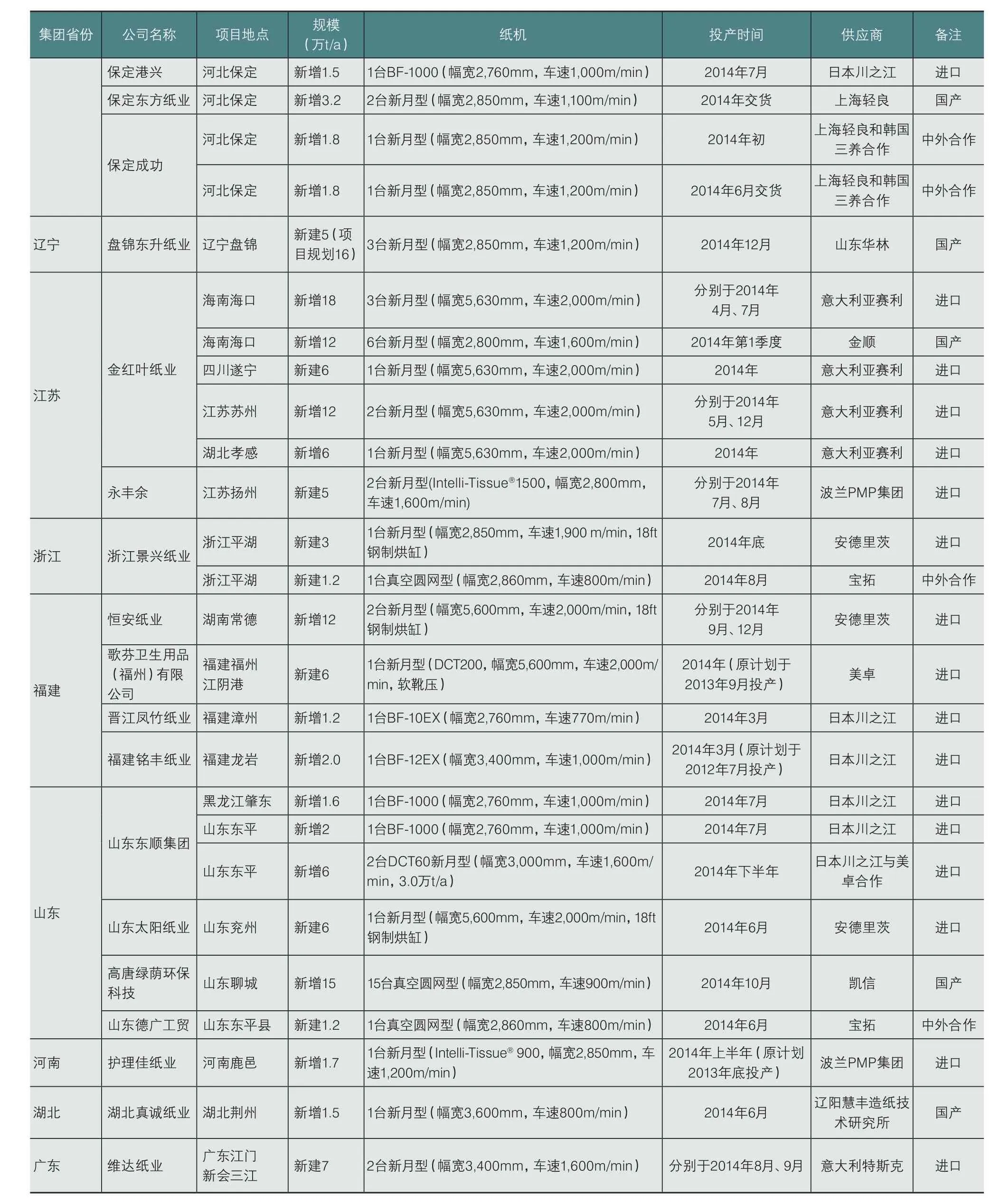

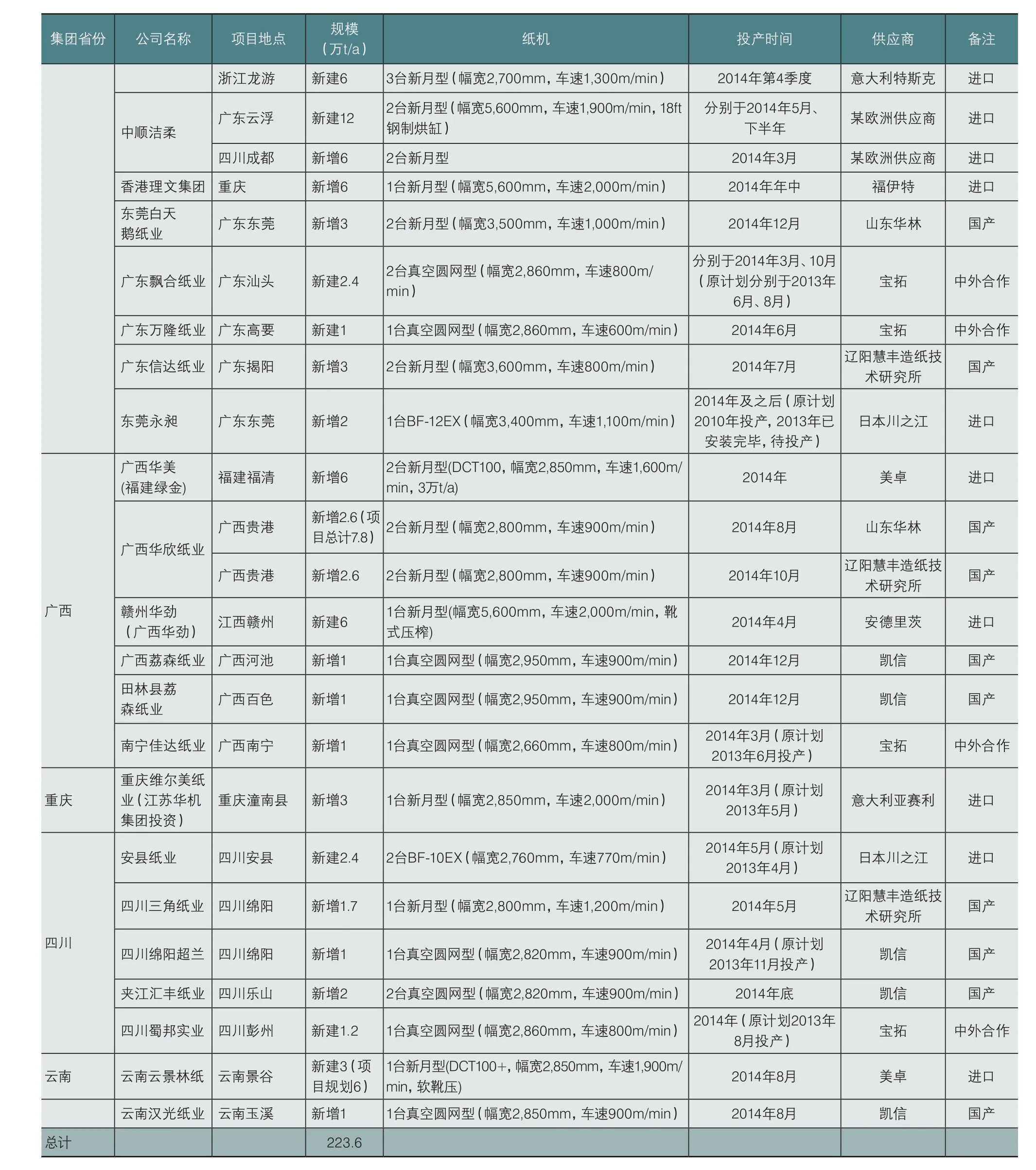

大量的投资项目使新增现代化产能明显增多:2009年新增产能33.3万t/a,2010年新增产能40.35万t/a,2011年新增产能57.4万t/a,2012年新增产能116.9万t/a,2013年新增产能80.15万t/a,2014年已投产和计划投产的新增产能223.6万t/a。值得注意的是,2013年的实际新增产能比年初预计的135万t减少了近一半。

引进先进卫生纸机生产线使中国生活用纸行业的产业结构发生了巨大的变化,截至2013年年底,我国已投产的进口新月型成形器卫生纸机累计达82台,产能合计309.2万t/a;BF型卫生纸机累计达82台,产能合计109万t/a;斜网卫生纸机1台,产能1万t/a。以上进口卫生纸机产能总计为419.2万t/ a,约占2013年生活用纸总产能的49.3%。

装备现代化的趋势还表现在新月型纸机逐步成为引进纸机的主导机型,而且单条纸机生产线能力达6万t/a及以上的项目明显增加,2009年为2条,2010年为3条,2011年为4条,2012年为12条,2013年为3条,2014年预计为15条。

2014年计划投产的项目中有不少是本应在2012年和2013年投产而由于各种原因推迟下来的。虽然《造纸工业发展“十二五”规划》中提出了淘汰落后产能的目标,但对卫生纸机的淘汰机型并没有明确规定,具体能够关闭多少落后产能也还是未知数,而按照销售量10%左右的年增长率,年新增的市场容量为50万~60万t,所以依靠市场增长和小厂关闭

在2014年内吸纳223.6万t的产能实在是太多了。估计有些项目还会后延,或不能达产。由于投资过热,产能增长超过了市场需求的增长,行业已进入阶段性的产能过剩时期,未来市场竞争将更加激烈,特别是新进入的生产商,其品牌知名度和市场渠道薄弱,释放和消化产能将遭遇更大的困难。中小型企业抗风险能力差,也将会被加速挤出市场,优胜劣汰会表现得更加活跃,行业洗牌的局面会更加速,这也反映了生活用纸行业产业优化升级的良性变化。

3 主要竞争者

金红叶是APP在中国的生活用纸集团,2013年产能增至97万t/a,跃升为中国最大的生活用纸生产商。

恒安是目前居中国第2位的生活用纸生产商。根据恒安国际年报,2013年,恒安生活用纸业务销售额为102.04亿港元,比2012年增长约11.6%,生活用纸业务占集团总销售额的约48.2%(2012年:49.4%)。生活用纸业务的毛利率下降至约34.1%(2012年:35.4%),主要由于木浆价格于2013年下半年轻微上升,以及恒安加大产品推广及品牌宣传的力度,使成本上升。

维达是中国最早的生活用纸专业生产商之一,多年来保持平稳发展的领先地位,目前是居第3位的生活用纸生产商。2013年12月16日,世界第2大生活用纸巨头爱生雅集团完成增持维达国际控股有限公司的股权,爱生雅集团最终持股比例为51.40%,公众持股比例为25.01%,维达继续维持其独立上市公司的地位。根据维达国际年报,2013年,维达生活用纸(含少量湿巾、卫生巾、婴儿纸尿裤)销售额达到67.98亿港元,比2012年增长12.8%;毛利润为19.72亿港元,比2012年增长6.3%。纸巾纸等高毛利产品在总销售额中的比例继续提高,其中软抽面巾纸的销售额增长35.0%。

中顺洁柔目前是居第4位的生活用纸生产商,根据中顺洁柔年报,2013年,中顺洁柔营业收入(主要为生活用纸业务销售额)达25.02亿元,比2012年增长6.94%;净利润为1.16亿元,比2012年下降27.04%,主要由于为争取市场占有率,中顺洁柔市场投入增加,及促销力度加大所致。

山东东顺、上海东冠、永丰余和金佰利目前分别位居第5至8位。东顺是我国北方区域最大的综合性生活用纸生产商(未计入作为恒安纸业分公司的山东恒安纸业),近几年产能提升很快,2013年投产了5台BF纸机,并进入IPO辅导期,有望成为第2家在A股上市的生活用纸企业;上海东冠经过数年来的平稳发展,洁云品牌产品在上海和华东地区占有重要的市场份额;永丰余是台湾最大的生活用纸生产商,五月花品牌产品知名度较高;金佰利是全球最大的生活用纸生产商,但目前在中国的业务重点是纸尿裤,生活用纸原纸产量很少,而且没有扩产计划,但其舒洁品牌产品以优质著称。

4 产品结构

根据生活用纸委员会2013年对企业样本调查推算,2013年生活用纸的产品结构如表2。

表2 2013年生活用纸的产品结构

在西欧、北美和日本等发达国家和地区,卫生纸在生活用纸产品中的份额(销售量)大约在55%左右,2013年中国卫生纸所占份额为60.6%,仍高于发达国家,但比2012年下降了1.4个百分点,呈现逐年下降趋势,继续向发达国家和地区的水平靠近;从各生产商的产品结构来看,一般国内领先大企业的产品结构中,卫生纸的份额低于国内行业平均水平,如按产量计,2013年恒安纸业、金红叶均低于50%,金佰利和王子妮飘仅约为10%~20%;而小企业,或使用非木浆、废纸原料的企业,卫生纸的份额则高于平均水平,有些甚至达90%以上。

2013年面巾纸、手帕纸在生活用纸中的份额继续提高,这是由于面巾纸产品进一步向三、四线城市或县城普及,同时人们卫生意识不断提高,卫生纸替代面巾纸的情况继续改善,另外降低成本和售价的软抽包装面巾纸占比增加,所以使面巾纸、手帕纸销售量有较大的提高。

2013年餐巾纸、擦手纸比上年增加,由于这两种纸在公共场合使用情况进一步普及,拉动了这两种纸的销售量。

但厨房纸巾的消费量和普及率还远未达到发达国家水平,这与中国人饮食生活习惯有关,是需要领先企业进行消费引导的品类。

5 原料结构

2013年,生活用纸委员会对近百家卫生纸原纸生产企业所使用的纤维原料种类进行了调查,产量覆盖率约80%,由调查结果推算出生活用纸行业使用纤维原料的结构情况见图1。

图1 2013年中国生活用纸的纤维原料结构图示

表3 2013年生活用纸纤维原料结构

生活用纸使用木浆原料的比例远高于造纸行业平均水平(25%)。2013年与2012年相比,生活用纸使用木浆原料的比例继续提高,我们分析原因是因为2013年阔叶木浆价格仍处于低位;草浆、竹浆等非木浆的制浆成本仍在提高,许多原来使用这两种浆的企业或降低产能或停产观望或转向使用木浆原料,使木浆比例提高;

草浆占比继续减少,只有4.5%,这是由于麦草的收购成本增加、草类制浆环保的压力和成本增加,所以草浆已没有成本优势,关停的企业较多;

蔗渣浆占比提高,达到11.5%:原因是主要集中在广西的蔗渣浆成本优势和规模优势突出,所以占比较增加;据了解,广西2013年以蔗渣浆生产擦手纸的量有大幅度提高;

竹浆占比略有增加,为7.2%:据了解,竹浆其实比起木浆没有成本优势,但是主要集中在四川的竹浆生活用纸生产企业,积极开发差异化产品(比如本色、天然抑菌等),提高产品的附加值,他们希望通过绿色、环保、可循环利用等概念,能够扩大市场份额。

废纸浆占比仍然很低,比上年减少,只有4.0%:这也是中国特有的情况(全球平均达到31%),我们认为,从环保和资源循环利用的角度出发,要积极提倡以废纸为原料生产卫生纸。

6 技术进展

6.1 继续引进先进纸机和加工设备

随着生活用纸新项目的设备引进和投产,中国生活用纸行业的技术装备水平大大提高。新建大项目和部分企业新增产能引进高速宽幅卫生纸机及产成品加工和包装设备,技术起点与世界先进水平同步,生产出高质量的产品。卫生纸机单机最大年产能达到7万t/a,最大车速达到2,400m/min。采用的最新技术包括双层流浆箱、靴式压榨、钢制烘缸、新型起皱刮刀等。引进的产成品加工和包装设备具有世界最新技术水平。

6.2 引进设备的国产化

2013年国内有关研究单位和机械制造企业继续加紧高速卫生纸机的研发工作,包括:

① 上海轻良机械公司自主研发的1台新月型卫生纸机,于2013年8月在河南漯河聚源纸业投产,幅宽2,850mm,车速1,200 m/min,产能1.8万t/a;

② 佛山宝拓公司与日本佐佐木公司合作开发的1台真空圆网型卫生纸机,于2013年1月在四川蜀邦实业投产,幅宽2,860mm,车速800m/min,产能1.2万t/a;

③ 潍坊凯信机械有限公司自主研发的2台真空圆网型卫生纸机,分别于2013年4月和7月在广东中桥纸业和四川沐川禾丰纸业投产,均为幅宽2,820mm,车速900m/min,产能1

万t/a;

④ 由辽阳慧丰造纸技术研究所自主研发的1台真空圆网型卫生纸机,于2013年8月在湖北真诚纸业投产,幅宽2,800mm,车速700m/min,产能1万t/a;

⑤ 由杭州大路装备有限公司自主研发的1台真空圆网型卫生纸机,于2013年11月在四川沐川禾丰纸业投产,幅宽2,800mm,车速720m/min,产能1万t/a。

另外,为降低成本和应对国家2008年1月1日起对幅宽小于3m的造纸机取消进口免税的政策,国外纸机生产商陆续在国内建厂。部分部件实现本土化生产,以继续扩大在中国的市场份额。

① 美卓(现已更名为维美德)在上海嘉定的工厂从事机架制造、烘缸铸造、设备预安装等业务,并已成功地铸造出第一台在中国生产的DCT40扬克缸。

② 安德里茨在佛山的工厂从事生产除关键部件外的纸机构件及组装业务,今后还计划生产卫生纸机流浆箱,逐步扩大卫生纸机关键构件的国产化比例。

③ 福伊特正在进行昆山工厂的升级扩建项目,并加速本土化人才建设,力争5年后使福伊特国产化程度从目前的50%达到纸机制造70%、产品和服务90%、辊子和织物100%。

④ PMP集团在江苏常州的工厂,为集团配套制造新月型卫生纸机(关键部件从PMP集团进口)。

⑤ 亚赛利在上海的工厂,也已实现卫生纸机非关键部件的国产化。

⑥ 川之江在浙江嘉兴的工厂,从事BF纸机和相关设备的生产、组装等业务。

2013年,维美德与川之江展开在中国市场卫生纸机技术方面的合作,川之江的浙江嘉兴厂将对Advantage DCT 40和60型卫生纸机实施生产、销售及安装。作为川之江供货的一部分,维美德将提供包括OptiFlo II TIS流浆箱、扬克缸以及真空压辊在内的关键部件。这两家公司联手在中国市场的首批订单是为东顺提供的4台Advantage DCT 60型卫生纸机,这4台纸机将于2014年起陆续投产。

6.3 国产加工和包装设备追赶世界先进水平

根据国家统计局数据,2013年大陆地区15~59岁劳动年龄人口为93,500万人,相比2012年的93,727万人减少了227万人,延续了2012年的下降趋势,意味着劳动力成本将继续上升,使用自动化代替人工也已成为国内企业发展的大势所趋。

中国在生活用纸产品加工设备方面进步较快,企业研发和创新能力提高,继续缩小与国际先进水平的差距。产品不但满足了国内中小纸厂的需求,而且出口量不断增长。

由于企业招工难和劳动力成本不断增加,企业对全自动化加工设备和包装设备的需求增加。2013年表现比较突出的如宝索自行研制的全自动面巾纸折叠生产线,该生产线从原纸到成品全部自动完成,最大的突破是变人工分叠为自动分叠。每一叠的第一抽纸反叠,便于纸盒打开后直接拿出,方便使用。生产线幅宽2.8m,日产能达到40t,还配有储纸架,能像复卷机一样将折叠后的纸叠条通过储纸架输送到分切机,解决了宽幅设备人工操作不方便的问题,这也是国内第一台真正实现全自动化操作的面巾纸折叠分切生产线。

此外,还有宝索自行研制的全自动高速有芯/无芯集成复卷加工生产线;松川的自动软抽纸包装机、中包机、大包机,卫生卷纸单包、中包、大包机;德昌誉的600m/min高速复卷打孔生产线、3m幅宽面巾纸折叠机、1,500m/min高速分切复卷机;常德烟机的200包/min手帕纸自动包装机等。

6.4 龙头企业率先引进世界领先的自动化立体仓库,节约仓储空间和提高效率

2013年3月,维达集团新会新原纸生产基地一期8万t工程项目全自动化生产线—包装线—自动化立体式仓库连线成功,实现生产和仓储全自动化运作,成为全国首个最先使用该物流系统的造纸企业,也是全球最早应用自动化立体式仓库的造纸企业之一。该自动化物流系统分三期配套全部(年产能26万t)工程建设,一期占地面积为1.8万m2,建筑高度12m。整套自动化系统包括输送线、全自动码堆机械手、裹膜机、AGV无人小车等设备。据测算,使用自动仓储系统,一份订单从确认到装车,可比传统方式速度提高20多倍。三期工程全部建成后,自动化立体式仓库占地总面积将达5万m2,仓库建筑高度最高将达24m,进一步提高空间利用率。

2013年下半年,恒安集团启动建设的芜湖原纸基地二期项目中也将建设立体化仓库,预计于2015年投产。此外,

芜湖基地于2012年投产的一期项目已建成多层厂房,通过改善工艺实现设备立体布局,使占地面积减少了一半。

中顺洁柔在广东罗定的生产基地也建设立体化仓库,与一期工程同期建成。

山东泉林在山东高唐的生活用纸立体仓库,在建设中。

6.5 产品创新

2013年生活用纸产品的创新质量主要表现在两个方面:

一是通过推出差异化产品寻求高利润、高附加值的利基市场,如添加香精和乳霜、芦荟、维生素、保湿成分等表面处理剂,使产品气味清香或具有更好的护肤性:如永丰余推出的五月花“Face Love”系列面巾纸、手帕纸产品等。

还有特别针对婴儿清洁护理用途开发的专用产品:

① 永丰余推出的五月花“婴儿柔”系列面巾纸、卫生纸产品;

② 东顺集团推出的“哈里贝贝”系列面巾纸、卫生纸产品等。

针对学生和年轻白领人群推出包装上有时尚风格的产品:

① 恒安推出的“茶语丝享”系列面巾纸、手帕纸产品;

② 维达推出的“绵柔”系列(以“海绵宝宝”为设计元素的)生活用纸产品;

③ 金红叶推出的清风“joy colors乐逸”系列和“原木金装”系列面巾纸、手帕纸产品;

④ 中顺洁柔推出的洁柔“愤怒的小鸟”系列面巾纸、手帕纸产品;

⑤ 王子妮飘推出的“海贼王”系列面巾纸、手帕纸产品等,都在市场销售方面取得了很好的效果。

二是推广绿色、环保概念:

① 广西华怡推出的“56°”系列本色木浆生活用纸产品;

② 成都丹妮推出的本色竹浆生活用纸等产品,也受到市场的欢迎。

7 市场展望

7.1 发展机遇和潜力

● 虽然中国目前的生活用纸消费量仅次于北美和西欧地区,位居世界第3位,但由于人口众多,2013年我国生活用纸的人均消费量为4.4kg,接近2012年的世界平均水平(4.5kg),但相比北美(25kg)、日本和西欧(15kg)、中国香港/澳门/台湾(10kg以上)都还有相当大的差距,市场的长期增长潜力仍非常大。随着我国经济的发展和城市化、国际化进程的加快,市场需求潜力将不断释放,将为生活用纸这一朝阳行业带来巨大的发展空间。

● 2014年中国经济增长放缓,预计GDP增长率为7.5%左右。欧债危机及美国经济放缓等不利因素逐渐走出低谷,全球经济形势开始好转,且生活用纸产品属于快速消费品,具有刚性需求的特征,所以受国际经济环境影响较小,加上2013—2015年期间新项目产能的大量释放,预计中国生活用纸将继续以高于世界平均水平的速度稳步增长,并逐渐呈现小康型消费特征。消费层次出现多样化且向中高档过渡,消费领域不断扩展,市场容量持续增加。

● 生活用纸行业市场化程度高,落后产能和市场竞争能力薄弱的企业的淘汰更多地体现了市场机制的作用,这为领先企业和有竞争力量的企业腾出发展空间。

● 目前的产品结构与发达国家和地区还有较大的区别,其中居家外产品擦手纸、餐巾纸的占比共计只有6.6%,而国外成熟市场占到30%。另外厨房纸巾占比只有0.7%,这些品类都有增长的空间。

7.2 风险

● 中国生活用纸行业短期内市场消费量增速很难满足今后几年预期新增产能的增长量,产能增速过快,投资过热,产能过剩日益加剧。企业为争取市场份额,有可能会选择低价促销,从而有可能引发价格战。

● 成本压力继续加大,特别是主要原材料纸浆完全依靠进口的企业,将面临着浆价波动的成本压力风险。另外,人工成本也面临着加大的趋势。

● 开工率,由于阶段性产能过剩,预计部分项目的纸机开工会继续延迟;已投产的纸机开工率也有可能下降。

● 虽然目前在中国生活用纸行业零售商品牌的市场份额很小,但由于产能阶段性过剩,今后将极有可能会产生大型零售商借机以低价扩大贴牌产品市场,影响行业的健康发展。

附表:2013—2014年新投产和计划投产的卫生级机项目

附表1 2013年投产的卫生纸机项目一览表

附表2 2014年已投产和计划投产的卫生纸机项目一览表

集团省份 公司名称 项目地点 规模(万t/a) 纸机 投产时间 供应商 备注保定港兴 河北保定 新增1.5 1台BF-1000(幅宽2,760mm,车速1,000m/min) 2014年7月 日本川之江 进口保定东方纸业 河北保定 新增3.2 2台新月型(幅宽2,850mm,车速1,100m/min) 2014年交货 上海轻良 国产河北保定 新增1.8 1台新月型(幅宽2,850mm,车速1,200m/min) 2014年初 上海轻良和韩国三养合作 中外合作保定成功河北保定 新增1.8 1台新月型(幅宽2,850mm,车速1,200m/min) 2014年6月交货 上海轻良和韩国三养合作 中外合作辽宁 盘锦东升纸业 辽宁盘锦 新建5(项目规划16)3台新月型(幅宽2,850mm,车速1,200m/min) 2014年12月 山东华林 国产海南海口 新增18 3台新月型(幅宽5,630mm,车速2,000m/min) 分别于2014年4月、7月 意大利亚赛利 进口金红叶纸业海南海口 新增12 6台新月型(幅宽2,800mm,车速1,600m/min) 2014年第1季度 金顺 国产四川遂宁 新建6 1台新月型(幅宽5,630mm,车速2,000m/min) 2014年 意大利亚赛利 进口江苏江苏苏州 新增12 2台新月型(幅宽5,630mm,车速2,000m/min) 分别于2014年5月、12月 意大利亚赛利 进口湖北孝感 新增6 1台新月型(幅宽5,630mm,车速2,000m/min) 2014年 意大利亚赛利 进口永丰余 江苏扬州 新建5 2台新月型(Intelli-Tissue®1500,幅宽2,800mm,车速1,600m/min)分别于2014年7月、8月 波兰PMP集团 进口2014年底 安德里茨 进口浙江 浙江景兴纸业浙江平湖 新建3 1台新月型(幅宽2,850mm,车速1,900 m/min,18ft钢制烘缸)浙江平湖 新建1.2 1台真空圆网型(幅宽2,860mm,车速800m/min) 2014年8月 宝拓 中外合作恒安纸业 湖南常德 新增12 2台新月型(幅宽5,600mm,车速2,000m/min,18ft钢制烘缸)分别于2014年9月、12月 安德里茨 进口歌芬卫生用品(福州)有限公司福建福州福建 江阴港 新建6 1台新月型(DCT200,幅宽5,600mm,车速2,000m/ min,软靴压)2014年(原计划于2013年9月投产) 美卓 进口晋江凤竹纸业 福建漳州 新增1.2 1台BF-10EX(幅宽2,760mm,车速770m/min) 2014年3月 日本川之江 进口福建铭丰纸业 福建龙岩 新增2.0 1台BF-12EX(幅宽3,400mm,车速1,000m/min) 2014年3月(原计划于2012年7月投产) 日本川之江 进口山东东顺集团黑龙江肇东 新增1.6 1台BF-1000(幅宽2,760mm,车速1,000m/min) 2014年7月 日本川之江 进口山东东平 新增2 1台BF-1000(幅宽2,760mm,车速1,000m/min) 2014年7月 日本川之江 进口山东东平 新增6 2台DCT60新月型(幅宽3,000mm,车速1,600m/ min,3.0万t/a) 2014年下半年 日本川之江与美卓合作 进口山东山东太阳纸业 山东兖州 新建6 1台新月型(幅宽5,600mm,车速2,000m/min,18ft钢制烘缸)2014年6月 安德里茨 进口高唐绿荫环保科技 山东聊城 新增15 15台真空圆网型(幅宽2,850mm,车速900m/min) 2014年10月 凯信 国产山东德广工贸 山东东平县 新建1.2 1台真空圆网型(幅宽2,860mm,车速800m/min) 2014年6月 宝拓 中外合作河南 护理佳纸业 河南鹿邑 新增1.7 1台新月型(Intelli-Tissue®900,幅宽2,850mm,车速1,200m/min)2014年上半年(原计划2013年底投产) 波兰PMP集团 进口湖北 湖北真诚纸业 湖北荆州 新增1.5 1台新月型(幅宽3,600mm,车速800m/min) 2014年6月 辽阳慧丰造纸技术研究所 国产广东 维达纸业 广东江门新会三江 新建7 2台新月型(幅宽3,400mm,车速1,600m/min) 分别于2014年8月、9月 意大利特斯克 进口

注:①本表中未包括计划新增的国产普通圆网纸机项目。②集团企业在不同地区有生产厂的,该集团的所有生产厂列在总部所在省份。