杜邦分析法在企业财务分析中的应用与优化

2014-02-13蒲林霞

蒲林霞

杜邦分析法在企业财务分析中的应用与优化

蒲林霞

杜邦分析法是一种通过构建财务指标体系,综合进行财务状况分析的方法。本文以紫金矿业为研究对象,运用杜邦分析法进行综合分析,同时指出该分析法中存在的局限,并进行优化改进。

杜邦分析法;财务分析;案例分析;优化

杜邦分析法是一种传统而经典的企业财务分析法。它以净资产收益率(ROE)作为核心指标,通过投资报酬率、净利润等主要的财务指标之间的内在联系,形成财务指标分析体系,对企业的经营状况和财务状况进行综合分析。杜邦分析法曾经被广泛地运用在企业经营绩效管理上,但随着企业经营环境日益复杂,该方法存在的不足逐渐显现,表现在杜邦分析法的财务数据主要来源于资产负债表和利润表,缺少现金流量数据,使其分析结果存在一定的局限性。本文以上市公司紫金矿业作为研究对象,根据其2011-2013年的财务数据,利用杜邦分析法对其三年的ROE的变化进行分析,并试图对杜邦分析法存在的局限进行优化。

一、传统的杜邦分析法的运用

紫金矿业是是中国最大的黄金生产企业,但通过收集该公司自2011年-2013年年报,我们发现该公司合并报表中ROE表现每况愈下,分别为22.93%、18.32%和8.65%,而这三年中,该公司所属有色金属矿采选业ROE分别为:19.478%、13.710%和9.222%。我们通过构建杜邦分析体系,试图寻求引起紫金矿业ROE在这三年持续下降,从超出行业相关平均指标演变为低于行业平均水平的主要因素。

(一)对ROE的分析

ROE是杜邦分析体系的起点。通过ROE和资产净利率、权益乘数的相互关系,即ROE=资产净利率×权益乘数,进一步揭示影响股东权益获利能力的因素。

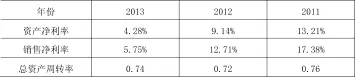

经过分解表明,从2011年至2013年,虽然权益乘数总体一直呈现上升趋势,财务风险加大,杠杆效益增强,但资产净利率接连下降:从2011年到2012年,降幅为20.10%;从2012年到2013年,降幅达到52.78%,导致ROE下降加速。因此,资产净利率的下降,是引起紫金矿业ROE下滑加速的主要原因。

表1 ROE变动分析表

(二)对资产净利率的分析

资产净利率的高低,取决于销售净利率和总资产周转率的大小,即资产净利率=销售净利率×总资产周转率。

表2 资产净利率变动分析表

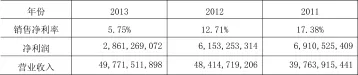

通过对资产净利率指标的分解可以看出近三年的紫金矿业总资产周转率变化不大,说明导致资产净利率出现大幅变动的主要因素是销售净利率。我们可以从表2看到,虽然从2011年至2013年营业收入逐年增加,但净利润却每年下降,2012年较2011年净利润下降10.96%,2013年净利润更出现巨幅下降,降幅达53.50%。其原因是主要是成本费用增涨较快,全部成本费用从2011年32853390032元增加到2012年42261465892元,以及2013年46910242826元,与销售收入相比,增长过快。

表3 售净利率变动分析表

在本案例中,通过杜邦分析体系的构建,我们可以看到,导致净资产收益率快速下降的主原因是总成本增加过快,也正是因为总成本的大幅度提高导致了净利润在销售收入上升的状况下,逐年萎缩,引起了销售净利率的减少,导致公司销售盈利能力连年降低,最终使净资产收益率在三年中,从高于行业平均水平演变为低于行业平均水平。

二、杜邦分析体系的优化

杜邦分析法中由于对现金流量的忽略至使净资产收益率反映的企业经营业绩具有一定的片面性,不能反映收益质量状况。我们可以尝试将现金流量因素引入对相关盈利指标,对其进行优化。

在优化的杜邦分析体系中,销售利润率被分解为盈利现金比率和销售现金比率两部分,资产周转率分解为资产现金比率和销售现金比率两部分,现金流量表中相关指标的引入,使杜邦分析法能够更加全面地说明企业经营业绩。在优化的杜邦分析体系中:

销售利润率=销售现金比率÷盈利现金比率

盈利现金比率=经营活动现金净流量÷净利润

总资产周转率=资产现金比率÷销售现金比率

销售现金比率=经营活动现金净流量÷营业收入

资产现金比率=经营活动现金净流量÷资产总额

销售现金比率=经营活动现金净流量÷销售收入

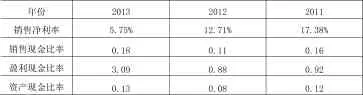

表4 优化的杜邦分析法下相关指标变动表

从表4可知,紫金矿业2011-2013年间销售净利率下滑,但由于2013年经营活动现金净流量的大幅增加(较2012年增加63.52%),使销售现金比率、盈利现金比率与资产现金比率都出现大幅提升,从而使2013年的经营业绩质量较前两年有所提升,说明公司运营相对稳定,并没有出现太大的问题。

结合该公司年报可以看到,净利润的连年下降是宏观环境与微观企业状况共同作用的结果。其一,外部宏观经济的变化,导致冶炼成本的上升,主要表现在矿石材料和人工成本上升。其二,从企业微观来看,金融投资失利的同时,融资规模的扩大,又致使财务费用迅猛提升。

三、小结

对于紫金矿业当前最为重要的是在保持经营稳定性的过程中,在控制成本上下力气,特别是2011-2013年运营中对总成本费用影响较突出的“营业成本”、“管理费用”及“资产减值损失”这几个主要项目上,注意控制金融投资中的损失。同时要努力保持并提高的总资产周转率,使销售利润率得到改善,进而提高ROE。

[1]张琰.基于改进杜邦分析法的平高电气经营绩效评价.企业经济[J].企业经济,2013,(08).

[2]戴颖,李延莉.杜邦财务分析体系的不足及改进[J].中国管理信息化,2009,(4).

(作者单位:攀枝花学院)