公司评级:海油工程、金洲管道、水晶光电

2014-02-10

海油工程:调整带来买入时机

海油工程(600583)作业能力和关键技术的提升尚未被市场充分认识。通过荔湾项目的成功,公司在超大型组块自主设计和建造、浮托安装、深水铺管方面都实现了能力的大跨度提升;水下脐带缆,机械连接器,复式压缩机成橇等技术的掌握带来公司在海工高端装备制造安装领域的实质性突破,为后续公司承接项目多元化,高端化创造良好条件。

短期看海外市场攻坚,中长期紧盯南海深水开发进展。公司2013年深入推进与壳牌, Technip,克瓦纳的战略合作,加大东南亚、澳洲、中东等地的投标力度,海外影响力日渐增强,预计今年将是海外订单释放期,有望平滑国内业务在2015年波动,从而使市场对公司成长性重新定位。中长期,南海深水是未来国家海洋油气开发重点,一旦有新的深水项目成形,公司将大幅度迈向新的历史高度。

操作策略:二级市场上,该股去年全年依托20日均线,走出了良好的慢牛格局,全年涨幅在60%左右。根据公司最新发布的公告,2013年公司实现净利同比增长220%以上,对应增发摊薄后EPS 在0.61元以上,大大超出市场预期。公司所处行业受国家政策支持,处于景气上升周期,成长性确定,前期调整带来买入良机,投资者可积极关注。

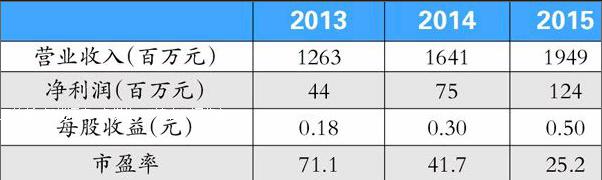

金洲管道:特高压建设拉动钢管需求

国家电网2014年投资超出市场预期。根据《国家电网报》报道,1月6日,国家电网公司召开2014年工作会议,会议指出,2014年国网拟向电网建设投资3815亿元,较2013年完成额同比增长12.9%,超出市场预期。

增量需求对钢管相关产品形成直接利好。现阶段随着技术的进步, 钢管塔成为特高压项目一个新的选择,在增大铁塔刚度,减少构件风压等方面优于传统角钢塔,对于需求拉动明显。

金洲管道(002443)特高压项目领域优势突出。用于特高压建设的高频直缝焊管(HFW219)为金洲管道IPO募投项目,现有产能8万吨。曾经中标国网“皖电东输”项目,成为三大供应商之一,中标量4.5万吨,金额约为2.74亿元。金洲管道良好的供应资质为参加未来国家电网特高压交流电网的建设奠定了基础。

操作策略:二级市场上,公司上市后约一年半的时间处于下行通道中,最大跌幅超过60%。2012年初,该股创下历史最低价后,触底反弹,此后保持震荡上行的态势,于去年底站上近两年来的高点。公司是国内配套最为齐全的油气输送用焊管制造企业之一,在特高压用钢管领域有良好的供应历史。当前公司股价较前期高点已经下调近20%,投资者可逢低加强配置,静待特高压建设主题性投资机会的开启。

水晶光电:反弹趋势确立

水晶光电(002273)外延式发展有利于公司快速成长。近年来,水晶光电相继涉入蓝宝石LED衬底,微型显示等光学业务,目前蓝宝石LED衬底业务已经实现实质性突破,微型显示业务则有望受益于视频眼镜,汽车抬头显示等科技产品的发展。本次收购有利于公司通过外延式发展手段, 吸纳具有先进技术,成熟管理团队和良好市场前景的企业。

夜视丽未来有望成为新的盈利增长点。水晶光电拟收购浙江方远夜视丽反光材料有限公司100%股权。水晶光电和夜视丽均以光学原理作为产品及技术开发的技术基础,在研发平台整合,工艺技术嫁接等方面均具有良好的合作基础,为促进各自技术水平及产品性能提升,提高生产能力提供了广阔的空间。此次收购符合水晶光电的长期发展战略,交易完成后,夜视丽依托上市公司平台,研发和技术优势将得到充分体现,有望成为上市公司新的盈利增长点。

操作策略:二级市场上,该股颇受机构投资者青睐,截至2013年9月30日,公司前十大股东中,有6席为基金,其中2只为全国社保基金组合,3只为新增。该股自上市以来保持良好的上涨态势,去年4月底以来展开调整,12月底开始反弹。当前该股保持量价齐升的态势,反弹趋势确立,有望继续上行。

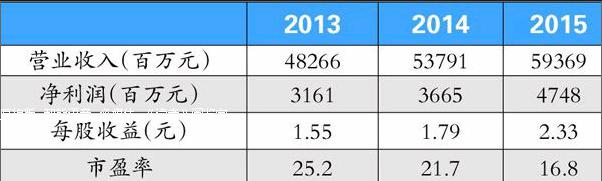

伊利股份:整体营收稳健提升

伊利股份(600887)奶粉业务重新成为重要利润支柱。奶粉业务的恢复为公司2013年最大亮点,2012年由于“事故”影响,销售利润受损严重,经过一年的调整,2013年销售利润强劲恢复。2013年公司奶粉业务销售有望达到60亿左右,同比增长超30%,其中金领冠增长超60%,占品类比重接近50%,产品结构显著提升,预计随着内部经营的不断优化以及国家政策的大力扶持,奶粉业务有望重新成为公司的重要利润支柱。

液态奶业务稳健增长,产品结构提升明显。公司液态奶业务稳健增长,与主要竞争对手蒙牛差距日益接近。预计2013-2015液态奶行业销售仍有望维持8%左右的复合增速,伊利液态奶增速将达14.45%,10.78%,9.98%,市场份额有望继续提升。另一方面,公司液态奶几大明星产品增长迅速,高毛利率产品占已从2010年的20%左右提升至2013年的40%左右,升级明显。

操作策略:二级市场上,该股去年上涨势头十分强劲,全年涨幅接近2倍,此后冲高回落,迅速调整至40元的平台,并围绕此价格在窄幅区间震荡。公司奶粉业务重新开始放量增长,贡献业绩,同时液态奶保持稳健增长,提供坚固的护城河。公司品牌优势明显,销售费用率精简策略有助净利提升。投资者可积极关注。

长安汽车:介入时点或已临近

2014年,长安福特仍将是长安汽车(000625)中坚力量。2013年长安福特销售各类汽车68.3万辆,同比增长60.3%。预计2013年长安福特净利润增长130%以上,来自长安福特的投资收益占长安汽车全部投资收益的90%左右。预计2014年长安福特销量增长30%以上,净利润增长60%以上,仍是长安汽车业绩增长的中坚力量。长安福特SUV产能挖潜和新蒙迪欧继续上量将是其2014年业绩继续保持高增长的重要保障。

长安铃木和长安马自达双双上升。长安马自达去年12月销量达10487辆,近两年来首次月销超1万辆。随着12月锋驭SUV的上市,长安铃木的销量也环比增长26%,考虑到锋驭并未销售整月,预计长安铃木的月销量还是继续攀升,2014年销量有望达到20万辆,同比增长35%左右。考虑到长安马自达即将推出全新马自达3,预计2014年其销量有望超过16万辆,同比增长140%以上。长安铃木和长安马自达销量大幅攀升,将为长安汽车2014年业绩增长“添砖加瓦”。

操作策略:二级市场上,该股全年最大涨幅100%,与公司业绩交相辉映。公司2014年的营收和产销规划偏保守,对应2013年的增长仅为10%,未来超出预期的空间较大。翼虎召回消除产品隐患,短期对公司有负面影响,长期利于管理水平提升,增厚公司业绩。当前股价较历史高位调整20%有余,介入时点或已临近。

南方食品:新品长期空间乐观

南方食品(000716)老产品芝麻糊保持较快增长。公司糊类产品2006-2012年的年均复合增长达22%,预计2013年增速将在30%以上,增长主要来自渠道持续下沉,公司对糊类产品充满信心,明年目标增速将仍然设定在30%。

芝麻乳定位由年轻人转向家庭,概念主打黑营养。公司对黑芝麻乳重新梳理了定位,从定位年轻人转为定位家庭食用,希望与老产品一贯的家庭定位保持一致,卖点上强调黑营养。此外,公司认为定位家庭的受众面及容量会更大,代言人也以蒋雯丽取代了王力宏。目前公司已在央视投品牌广告,今年广告费用7-8千万(以往6-7千万),自明年1月会专门投芝麻乳单品广告,预计2014年广告费1.2亿元。

积极扩大原料来源,提价已完全覆盖成本上涨。今年原材料中主要是黑芝麻涨幅较大,老产品今年提了一次价,幅度在10%以上,涨价已完全覆盖了成本上涨,目前老产品毛利率达到50%左右。

操作策略:二级市场上,该股从2012年底启动,2013年1月强势上攻,在5月底实现翻番后,开始步入下行调整的通道,调整时间长达半年,调整幅度接近40%,期间有几次反弹,但幅度均不大。当前,该股以涨停迅速拉起,新一轮的上攻号角或已吹响,投资者可择机介入。